会员

会员 下载APP

下载APP

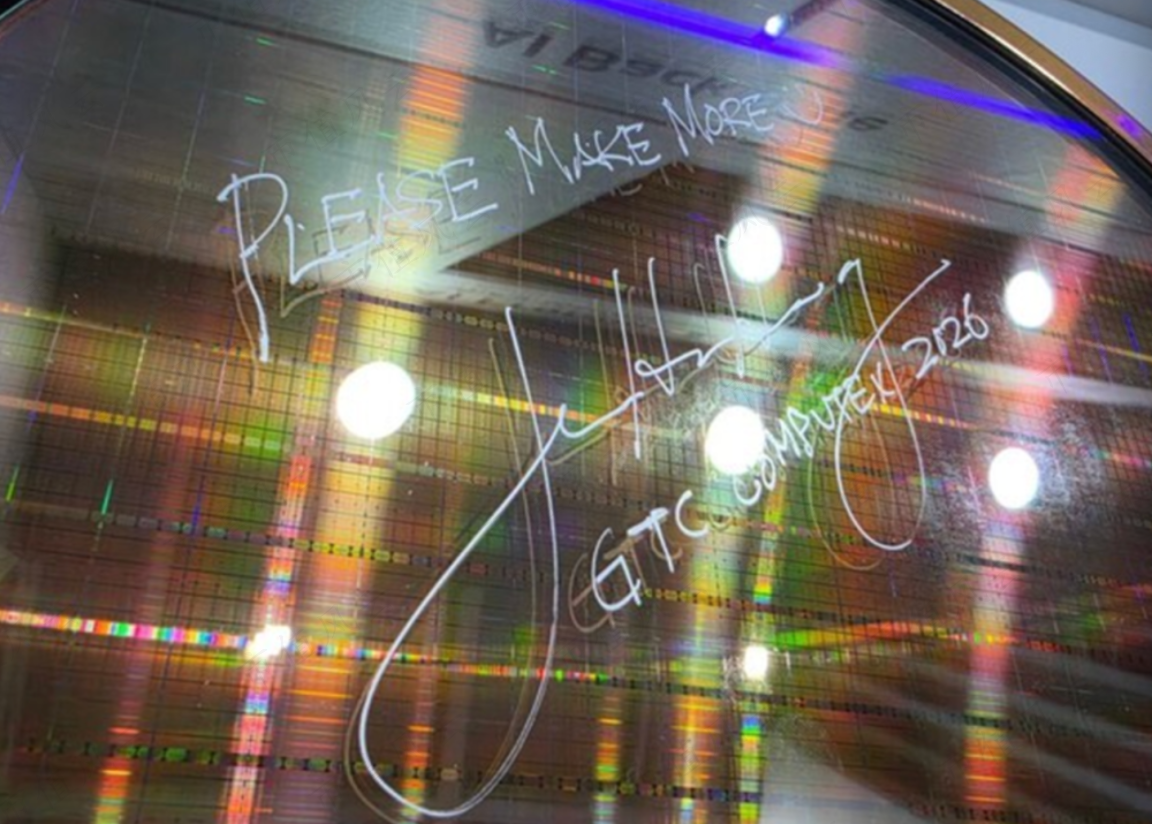

黄仁勋曾在SK海力士的DRAM晶圆上写下“PLEASE MAKE MORE”

2026年6月29日,韩国总统李在明在青瓦台正式宣布了一项堪称韩国历史上最大规模的国家级产业投资计划。这项被称为三大超级项目的宏大规划,将存储半导体、物理人工智能与AI数据中心列为国家三大战略支柱,总投资规模超过1800万亿韩元,折合约1.3万亿美元。这个数字意味着什么?它相当于韩国全年GDP的七成,其中仅半导体部分就达800万亿韩元,超过了韩国政府2026年全年预算的728万亿韩元。

三星电子承诺投入2655万亿韩元,SK集团投入约2100万亿韩元,企业投资远超政府投入的1461万亿韩元。从比例上看,这是一场典型的韩国式产业战役——政府搭台、企业唱戏,财阀冲锋在前,国家托底在后。对于熟悉韩国经济的人来说,这一幕并不新鲜。从上世纪八十年代三星进军半导体开始,韩国财阀已经用同一套逻辑赢了四十年。

但这一次,筹码之大、变量之多、风险之高,都前所未有。所以这一次,他们还能赢吗?

上一次赌赢,三星做对了什么?

1983年,三星创始人李秉喆在东京帝国饭店秘密召集高管,宣布了一项改变韩国国运的决定——斥资20亿美元进军DRAM芯片领域。这个数字在当时相当于三星集团总资产的3倍。所有人都觉得这是一场豪赌,因为三星当时的技术水平落后美日四年之久,而DRAM行业以资本密集和技术门槛极高著称,后发国家很难逆袭。

虽然如此,但DRAM的产品迭代路径相对清晰——遵循摩尔定律稳步提升制程,每两三年实现一次容量翻倍。这种渐进式创新的特性,恰恰匹配了大型财阀的管理优势:强大的资金调度能力、长远的战略耐心和以亏损换份额的决心。更重要的是,韩国人向来是“反向押注”的高手。

1984年,DRAM价格暴跌70%,东芝、日立等日本巨头被迫削减产能自保,三星却在这个时刻启动了致命一击。三星决定以年均亏损3亿美元的代价持续扩建生产线。这个策略的本质是一场消耗战:用规模和资金压垮竞争对手,在对方退缩时占领市场。到1995年行业复苏时,三星的产能已占据全球40%的份额,将日本企业逼入绝境。

同样的剧本之后又上演了两次。1996年至1999年,全球DRAM销售额连续负增长,三星再次逆势投资16M DRAM,进一步拉大与竞争对手的差距。2007年至2008年金融危机期间,DRAM颗粒价格从2.25美元暴跌至0.31美元,三星更是将当年公司总利润的118%用于DRAM扩产,直接导致德国奇梦达于2009年初破产、日本尔必达于2012年初破产。至此,全球DRAM市场形成了三星、SK海力士和美光的垄断格局。(海力士的故事可参见:一家“卖化妆品”的公司,怎么突然成了全球存储芯片巨头?https://mp.weixin.qq.com/s/HiAqtOs_UMphEwB7G8voBQ)

韩国政府在此过程中也扮演了重要角色。1986年,韩国政府推出超大规模集成电路技术共同开发计划,联合三星、LG、现代与六所大学集中攻关DRAM核心技术。三年内投入1.1亿美元,政府承担了57%的研发经费。时任韩国电子通信研究所所长的李元烨曾坦言:没有政府背书,任何一家企业都不敢独自承担如此巨大的研发风险。政府提供的不仅是资金,更是一种国家信用担保——让财阀敢于押上一切去搏一个不确定的未来。

时任三星电子半导体事业部总裁的李润雨(Yoon-Woo Lee,1996年至2004年在任)是这一战略的核心操盘手。他曾如此总结逆周期投资的逻辑:

存储业是这样一种行业,如果你不能在过去进行适当的投资,那么你也不可能在下一次行业兴盛时赚到钱。你应该在这次行业兴盛期获得利润而将其再次投资以等待下一次行业的兴盛期。

这句话后来被行业媒体广泛引用,成为韩国半导体战略的经典注脚。它的本质是一种对产业周期的深刻信仰——低谷时播种,高峰时收割,别人恐惧时贪婪,别人贪婪时更贪婪。

韩国人的赌性,从哪里来?

要理解韩国为什么赌性如此之重,必须先看看它的地图。韩国夹在多个世界强国之间,北面还有一个穷横异常的朝鲜。在东北亚地缘政治格局中,韩国被认为是最软弱无力的一环。甚至于战后韩国不得不将国家安全寄托于美国保护伞之下。当一个国家连基本安全都要靠别国保障时,温和发展从来就不是一个选项。

1961年朴正熙通过军事政变上台后,将这种生存焦虑转化为国家行动——以军事化管理方式治理经济,政府控制银行信贷,将有限的资源精准注入少数大企业,用举国体制推动产业跃迁。在这样的路径下,不成功便成仁成为一种集体潜意识。

财阀体制是赌性的组织基础。以三星为例,李氏家族持有三星总股本不到2%,但通过庞大的交叉持股网络牢牢掌控了74家企业。这意味着家族用极小的自有资金,控制了数万亿规模的商业帝国,本质上是用别人的钱来下自己的注。更关键的是,财阀与政府形成了铁三角关系:政府控制银行,银行给财阀贷款,财阀完成国家经济指标。在这种结构下,财阀知道自己是“大而不能倒”。1997年亚洲金融危机中,起亚、韩宝等八家财阀破产,政府最终还是要出手救市。这种赢了归自己、输了国家兜底的机制,是我我也赌。

更深层次的问题在于路径依赖。韩国上下对赌的认知与常人不同。正常国家眼中的高风险,在韩国人看来只是正常操作。日本企业在DRAM低谷期选择减产保利润,理性但保守;韩国企业选择亏损扩产能,疯狂但最终获胜。当整个国家的崛起史就是一部以弱胜强、以小博大的赌博史时,赌性就从一种策略选择,升华为一种文化基因和国家认同。

韩国社会还有一种“快快快”的致富价值观。半导体必须做到世界第一,造船必须做到世界第一,K-pop必须席卷全球——不争第一就是失败。这种ALL OR NOTHING的思维方式,叠加阶层固化的社会现实,使得高风险投机不仅存在于财阀层面,也渗透到普通民众中。25%的韩国国民持有加密资产,30至39岁群体参与率高达54%,6000万个股票交易账户超过了5100万的总人口。在一个上升通道日益狭窄的社会里,梭哈式的短期豪赌反而成了最理性的选择,因为除此之外,别无他路。

这一次,还能赢吗?

从积极面看,韩国这次拥有上一次不具备的底气。三大支柱之间存在紧密的技术协同关系。存储半导体是基础,AI数据中心是算力载体,物理AI是应用场景——三者形成了一个自洽的产业循环。这与1983年从零开始进军DRAM完全不同,韩国这一次是在自己最擅长的领域进行延伸,而非开辟全新战场。

但硬科君更多看到的是风险。第一个风险是AI需求的不确定性。韩国这次赌得大的前提是,世界AI产业会持续高速增长五年以上。但这个前提本身就是一个巨大的假设。当前全球AI投资已经出现了过热迹象——近日,Meta出售过剩算力的计划打破了市场对于“算力绝对稀缺”的核心信仰,这一战略转向引发了资金从芯片股的剧烈流出,同时也标志着市场对科技巨头无节制资本开支的容忍度正迎来拐点。如果AI需求增长不及预期,1800万亿韩元投下的巨大DRAM产能将面临严重的供给过剩。

第二个风险是物理AI的技术路线尚未经过验证。物理AI指的是AI与制造业、机器人的深度融合,在产业一线用物理AI采集数据。这个概念虽然听起来美好,但它是否真的能支撑起一个万亿级的产业,目前尚无定论。三星和SK能否将物理AI从概念转化为规模化应用,存在很大的不确定性。技术路线的误判可能带来灾难性后果。方向错了,投入越大,损失越惨重。

第三个风险是产能过剩的破坏力。当前全球DRAM市场已经呈现三足鼎立的垄断格局——三星和SK海力士联手占据了72%的市场份额。如果这次大规模扩产导致供给严重过剩,价格战将不可避免。更严峻的是,此次投资规模等于韩国GDP的70%,如果失败,可能不仅仅是一场企业级别的破产,而是一场国家级别的金融危机。

此外,国际环境的变化也是一个关键变量。1980年代韩国进军半导体时,美国将其视为对抗日本的盟友,给予了技术和市场支持。但今天的韩国,面临的国际竞争格局远比当时复杂。韩国强调使用国产AI芯片、构建本土化供应链,在某种程度上也是一种应对外部不确定性的防御策略。但完全的技术自给自足既不现实也不经济,过度追求自主可控可能反而削弱其全球竞争力。

韩国这次1800万亿韩元投资,从本质上说是一场关于AI时代韩国能否继续做主角的生死赌局。他们的底牌是清晰的——AI需要算力,算力需要数据中心,数据中心需要存储芯片,而存储芯片正是韩国的王牌。这个三角支柱的自洽性很强,比过去任何一次豪赌都更有底气。

但赌局已开,胜负未分。或成,韩国将在AI时代继续做世界的存储油田;或败,一个国家将为一场技术路线的误判付出沉重代价。而对于上至一个国家,下至每一位投资人来说,韩国的这场豪赌不仅仅是一个观察对象,更是一面镜子——它照见的是每一个试图通过“豪赌”来实现跨越式发展的国家,都必须面对的那个核心问题:在不确定的未来面前,我们愿意承担多大的风险?

回复

回复