会员

会员 下载APP

下载APP

《指数之王》专注于大盘指数的分析研究!

先看几个数据:

截止到2020年7月13日,两市第一大股东累计质押数占比:

超过100%的有124家;

超过90%的有244家;

超过80%的有66家;

超过70%的193家;

超过60%的171家;

超过50%的188家;

两市合计有988家上市公司第一大股东股份质押数超过50%。

占比超过两市上市公司总数的25%。

截止到2020年7月13日,两市被监管层以以下理由:未及时披露公司重大事项、未依法履行其他职责、业绩预测结果不准确或不及时为依法履行其他职责、信息披露虚假或者严重误导性陈述的上市公司等问题发出具警示函的上市公司有3105家,占了上市公司总数的80%。

截止到2020年一季度,两市共有520多家上市公司商誉超过5亿元人民币。占比超过上市公司总数的13.4%。

其中商誉超过100亿的有16家;

其中商誉超过50亿的有26家;

其中商誉大于20亿,小于49.9亿的有82家。

根据2020年1季度季报披露数据:

两市共有1481家上市公司资产负债率超过50%。

其中资产负债率超过100%的有42家。

根据2020年一季度季报披露数据:两市共有3662家上市公司净资产收益率低于5%。

而目前5年期贷款利息是4.9%。

两市ST股票有218家,管理层为了减少ST股票对市场的影响,采用了简单粗暴的办法,直接剔除指数编制。未来会有更多上市公司披星戴帽。

为什么大小非会拼命减持?为什么加强监管也会跌?为什么扩容还是会跌?

本质的原因只有一个,股价太高,大多数上市公司股价远远地超出了她真实的价值。

因为大小非最了解公司的真实价值,而加强监管会加大造假的风险,增加造假的成本,既然造假难以为继,加速减持就顺理成章。

另外扩容会改变供求关系,因为人为地控制新股发行节奏,A股长期严重供不应求,过多的资金追逐有限的筹码,造成了大部份股价虚高。

很多空壳公司的市值也在二十亿以上,很多发展前景非常一般的中小企业市销率,市净率,市盈率高得离谱。

2015年股灾后,国家队救市,市场从2016年开始了一波白马股行情。至2018年1月份一波大涨,之后主力资金完美逃顶。

2019年推出科创板之后,退市制度开始完善和坚定实施,上市公司退市步伐加速,2019年5月份至今已经有16家上市公司退市。

科创板实行注册制,创业板改科创板,挂牌公司大量增加,整体股价水平明显低于创业板,对创业板现有上市公司整体股价和估值有明显的下拉作用。

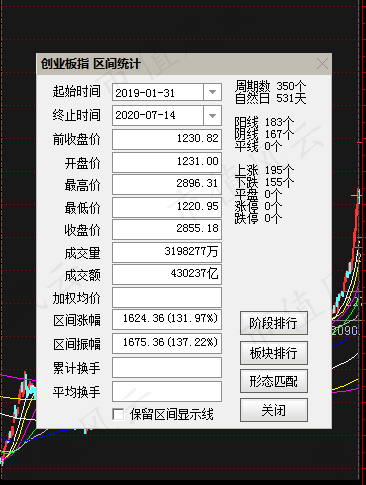

从2019年1月开始,创业板指数累计涨幅已经超过1600%。

假设你是上市公司大小非、实控人,可以控制上市公司的机构、庄家等,面对以上数据你会怎么做?

一家之言,欢迎拍砖。

回复

回复