会员

会员 下载APP

下载APP

工匠精神是支持我一路探索的源动力

2020年上半年,在疫情冲击下,市场先跌后涨,走出了慢牛行情并向上突破。我几乎所有的投资决策,都得到了市场极大的鼓励。我的总收益率很快超过了100%,而且还没有停下来。最高的时候到达了179%,此时本来还有机会再向上突破过200%。而此时我选择了停下来。因为过高的收益率爆发并不是我想要的。

因为很多困惑藏在心中,并没有一个满意的答案。收益率并不是我追求的唯一目标。也许有人会觉得我傻,觉得我痴。除了收益率,我更渴望获得更高的认知水平。虽然短期内无法体现在收益率上,但是长期来看,他会稳步提高交易思维的含金量。这也是我不过度依赖眼前收益率的重要原因。

我这么说并不是得意洋洋。而是我很快认识到市场过于听话。那种超过我实际能力的收益率,我仔细的分析了原因。我发现自己有一定的运气成分。而且在决策过程中我的老毛病该犯的还是犯了,只是这种打脸被过高的收益率给掩盖掉了。

我总是试图从各个角色去看市场,有时候经历多了。会带来一些角色疲劳感。尤其是在身心状态不佳的时候,这种疲劳感会加剧自己的身体反应。所以一个人安静思考市场的时候,我有时候会感到某些人让我沮丧,有时候会感到某些人天真幼稚没见识,还有时候我感到自己憋得慌,很想出去走走散散心。

经过这么多年的摸爬滚打。我发现自己,如果陷入一种烦闷情绪的思考当中,得出来的脑力劳动成果,往往其实际价值也非常低。在乐观条件下思考问题,往往含金量要高很多很多。但是烦闷情绪总会不期而遇。这还与我今年的另一项实验有关。

因为在上半年获得高额收益后,我停了下来。因为今年有足够的时间和收益率空间,让我来实验一些新的想法。有时候高智商带给自己的不只是对市场机会的高敏感。反之更多的困惑来临,逼得自己像一个科学家一样,不断的探索着,这份执着并非是利益驱动的,而是对市场对自我更深的认知渴望,想得到一份让自己满意的答案。

于是立即行动起来,找到目标,总能让我快乐,比陷入自我烦闷,无事可做,要好太多了。因为今年的指数行情演绎得非常极端,“一九行情”发展到了新的极致水平。在2015年之前,沪深300在点位上还是和上证指数几乎一致的,也就是说蓝筹股的涨跌,整体上没有太多区别,但从今年开始分化异常明显。从点位上已经超过了上证指数1500点。而且到目前已经在2000点的巨大差距。

虽然我知道大牛市还在上半场,还在继续,但难道高估值大市值股未来还将一飞冲天,走出了高成长股六亲不认的走势?各项财务指标都支撑它飞向外太空?

过去在2014年也出现了类似走势,只涨指数不涨个股。但是指数并没有出现极端分化。今年指数明显分化很多很多。创业板,沪深300,深成指都超过了上证指数太多。最终在年底前都超过了2015年高点。沪深300期货市场更是如日中天,稍微有一点跌幅就引来了多单抢进,并出现拉升走势,做多可谓爽得不要不要的。然后我的心思花在沪深300期货上并不多。自然做多仓位也不高,心思更多集中在实验上。

实验的初衷是,我不相信,目前的海外资金,引领基金抱团分化行情,会导致“皇帝的新装”,没有人来拆穿他。我也觉得同行们不会个个都充耳不闻。另一个深层次原因是,我对外太空稀薄空气的估值恐惧。总会让我睡到半夜醒来感到不安。我手上的千亿市值公司,比如东方财富,宁德时代,海康威视,迈瑞医疗,药明康德。都已经让我觉得太贵了。

我拿出自己一半的资金来进行这项实验,另一半资金则留守原有策略。因为在六月份的时候,当前行情,随着海外资金北上资金的流入,完全被指数基金给牵着鼻子走。买指数的头部公司就能大幅跑赢市场,这种类似于指数增强的策略,也被我们业内人士调侃为“大妈策略”。而且无疑是非常成功的,很多同行都跑不过这个策略。

但市场一直告诉我,它还会涨。理智与现实如此矛盾割裂,无疑是让我充满了探索欲望。虽然内部大环境比如证监会,MSCI都支撑着类似美股最大市值公司一样的交易思维。但是人家的大市值公司估值并没有A股这么离谱。而且今年A股的基金抱团现象却演绎到极致。

于是我卖出那些大市值公司股票,把一半资金去买了小市值的成长股。因为它们相对于大蓝筹更便宜,成长性更好。但是因为小市值,在沪深300和深成指中比重非常小。所以指数基金根本不可能会翻它们牌子。自然能买这些公司的资金,大部分来自于个人投资者,小部分来自于真正看重估值的基金们。

在三个月之后,9月份的时候,我就明显发现了这个策略逻辑的颓势。犹如石缝里的野草。虽然生命力很顽强,但是毕竟阻力太大。短期内是不可能茁壮成长的。其本质在于,基金天生就有抱团属性,如今又有两大顶级航母战舰群护航。一队来自于国家意志下的大型基金,另一队来自于疫情下寻找避风港的海外基金。说白了就是,既然躺着都能赚钱,何必坐起来干活赚钱呢。

其结果也是非常明显的,今年是基金发行和躺赚的大丰收年。可谓饿了三年一次吃个饱。基金不愁发,业绩又喜人。谁不开心呢?一个个爆款基金出现,甚至出现了一大批卖旧买新的基民们。刷新了同行的认知,也博得了更多的眼球。买股票不如买基金,对于今年的散户来说。这是想跑赢市场最刚需的交易手段。

到了10月份以后,随着资金流入的减少,估值进一步回落,很多同行也越来越不适应外太空的窒息感。但他们也不愿意去买小市值成长股,因为根本无法对投资者交代。

于是只能换个马甲,去买港股里面的大蓝筹。相对于A股便宜,一些科技龙头也更为稀缺。但A股的大市值“科技公司”(这里打引号是我对其科技含金量的怀疑)。和港股的科技龙头大公司,逻辑策略没有本质区别。假如A股的这些公司股价下跌了,H股类似公司也极大概率会同步下跌。换这些公司不过是脱裤子放屁,多此一举。

好在换了马甲,可以说服投资者,并获得更多的资金认购。而且在同行面前,能够吹嘘得更加振振有词。一举两得,即便明知自欺欺人也所谓。谁又在乎那个没人搭理的真相呢?

可这个马甲策略说服不了我,我又不需要别人来认购。也没有在同行面前吹嘘的动力。实验结果到目前为止都是失败的,这部分股票跌幅都超过了20%以上,收益率一来一去,我这一半资金严重拉了收益率后腿。我也想过不做这个实验,会高很多很多。

但好在未来,我看到了2021 年翻转的可能性。现在同行对于行情的分化理解也越来越明显。在持仓上也表现出了更明显的多样性。也就是说在2021年,基金的业绩会大幅分化。小市值成长股也会得到更多的资金关注,其中一部分也会完成估值回归与重估的过程。

做这个实验的过程中,我不断的做着总结思考,并把目光投向了市场之外。探索过程无疑是非常艰辛的,兜兜转转一圈之后。我把目光集中到了互联网之上,如今的互联网,已经极大的改变了我们的生活习惯和思维方式。在资本市场里面,每一个参与者都用真金白银,表达自己的投资认知水平与情绪波动状态。成本之高,令无效表达很快被淹没掉。

可互联网不一样,它的虚拟属性,让各种表达几乎是没有成本的。而且会因为零成本方式,而急剧放大那些被市场淹没掉的无效表达,而且表现得更为极端。同时也令浮躁气息更容易浮躁。无知表现得更为无知,而懂得真知灼见的人本来就少之又少,而且不屑与无知争辩,往往笑而不语。

所以在网络上,你会经常看到很多类似的无知思维,比如坐地铁的肯定是平民,去租房的一定会是穷人,手上有千万现金一定会是懒汉。因为在他的平面思维里,有钱有势或者高官们怎么会坐地铁呢?有房子的人怎么会租房呢?有千万现金还用得着干活吗?

这种人在资本市场上是大多数,在互联网上,更是如此。你99%的可能性会碰到类似的人,他没想过很多大人物都坐地铁。租房不一定是自己住,也可以是为别人住,有千万现金但还有更高追求的人,其实大有人在。

互联网影响了生活中的每一个人,也逐渐改变了我们资本市场的估值重心。我们对于估值的理解,从上世纪七十年代开始,由百家争鸣发展成了三四条路径截然不同的康庄大道。到现在这些康庄大道又变得了蜿蜒曲折。尤其在今年的疫情影响下,表现得更为魔幻色彩。

很多行情的悄然来临,其实在互联网上,已经埋下了不少蛛丝马迹。或许未来某一天,调研互联网和实地调研公司同等重要,至少目前我发现了这一趋势,并不断在发展之中。而且我发现了非常多可以落地的实验成果。

其中很重要的一条是,互联网看似无成本的各类无效虚拟表达。其实背后透露的信息,往往未来都是高成本的。而真正有效有价值的表达,即使免费的,但也是稀缺的,昂贵的。也印证了一句话,免费的无疑都是最贵的。

于是在实践这个实验的同时,为了探求我的互联网成果,是否真实有效符合现实。我答应了一位好朋友的邀请,他负责研发和生产,我负责研发生产以外的所有事项。我亲手孵化了一个互联网化妆品牌。我们俩打通了供应链生产链与营销链上的所有环节,对于类似的实业投资项目,我做过也参与过很多。经验也很丰富。

对于一个二级市场的投资者来说,做到最后便是打通了实业。对此很多资深投资者都有体会。这次所不同的是,做了之前从未做过的一些实验性尝试。我俩仅用几十页项目书,十几张PPT,和一堆生产样品。便顺利的拉到了第一轮天使投资。目前一切进展顺利,预计上半年就会投向互联网,检验其实验结果。

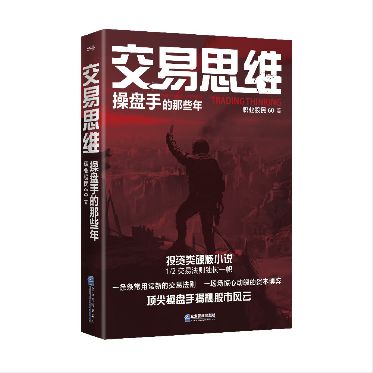

除此之外,我把更多的精力,放在了交易思维的写作上,经过大半年的努力,在一次次写到吐的过程中,终于让交易思维三部曲已经基本完结。而交易思维第一季,经过了三轮逐字逐句逐标点的大改稿。在保留原有精华的基础上,加入了更多的干货内容。

如0.2秒效应,研究投入与收益产出评级系统,选股思维模型,八维市场与自我分析模型等等,还有那首完整呈现的推背诗。

所有的干货细节故事情节,相比于之前闹着玩的半成品,有了全面本质的蜕变。目前第一季已经完美收官封稿,推进到了下一个制作环节。预计在4月份能首发与读者见面。

现在我可以挺直腰杆,毫不夸张的说:这本书无论是放在枕边案前反复阅读思考,还是放在书架上长期收藏,又或是馈赠亲友。这都是一本不可多得的呕心沥血之作。

好饭不怕晚,既然已经等了这么久了,也耐心再等一下吧。

回复

回复