会员

会员 下载APP

下载APP

和谐汇一

最新观点:

韩冬

和谐汇一远见系列投资经理

AI资本开支与估值风险值得关注

关于AI投资,我们的担心不仅仅来自于情绪的过于高亢和交易的拥挤,也基于对事实的研究:

1)我们很认可AI对各行各业带来的变化,也理解在这一浪潮之下全球的投资向AI集聚的冲动。但当前的投资强度已经处于一个很高的水平。2024-2025年,北美几大CSP(Cloud Service Provider)厂商在AI基建上的投入就耗光了他们的自由现金流;2025-2026年,投资进一步上升到消耗他们的经营现金流的水平;2026-2027年,几大CSP预计有超过7000亿美元的AI资本开支,这已经逐渐超出他们自身能够负担的体量,而不得不借助向资本市场融资。按照资本开支/现金流,或资本开支/收入的指标来衡量,当前几大CSP的投资强度已经接近甚至超过2000年互联网泡沫。换言之,需求端在为未来的收入做强度很高的前置投入。

2)今年7000亿美金,明年超过1万亿美金的投资额是什么概念?相当于接近几大CSP厂商收入总和的一半,也相当于其经营性现金流的全部。按照大模型厂商合理的运营模型(60%-80%的毛利率,20%的折旧/收入比例),意味着要求终端产生1万亿美金左右的收入才能在5年内收回一年的投资成本。而如果要长期维持这样的投资强度,意味着终端收入要达到5万亿美金的级别(占美国GDP总量的10%)。而大模型的终端收入在2025年为300亿美金体量,市场预期到2026年底将刚达到2000-3000亿左右的年化收入体量。换言之,如果要长期维持当前巨大的资本开支体量,需要收入侧再有20倍级别的上涨。

3)我们认为AI对各行各业的改变是巨大的,但要在短期内实现这种幅度的收入上涨显然是非常困难的。AI的支付方目前呈现企业端:个人消费者=8:2的比例,即当前大模型厂商的收入驱动更多的是帮企业降本提效而非催生了新的需求蛋糕。企业端对于AI的应用确有一定的效果,但要达到5万亿的收入体量,意味着北美每个企业都用收入的10%来购买token,是短期难以想象的事情(作为参考,当前IT公司的tokens支出大约占收入的1-3%)。有那么一种可能性,整个产业链的景气传导来自于:企业对于AI的fomo带来前置的不计成本的投入,传导到大模型厂商的需求,而大模型厂商对收入的线性外推进一步导致了AI基建全产业链的前置投入,AI基建的真金白银的订单拉动了产业链的真实景气,但从业者很难意识到这是一个或长或短的周期,当前的AI基建已经足以支撑很大体量的token收入。

4)从资金来源的角度来看,CSP厂商们刚刚开始使用股权/债务融资杠杆,似乎即使泡沫破裂也不至于产生很强的系统性风险(历史上大运河/铁路基建/互联网泡沫时的高点杠杆率都有一倍左右)。但我们作为投资人,从负责任的角度出发,无法预判一个极端状态往更极端演绎的概率,来火中取栗。

林鹏

和谐汇一远景系列投资经理

长期看好AI,短期警惕估值泡沫

我们并非看空 AI,相反,我个人非常看好 AI 长期的发展空间。但看好 AI 行业不代表认可当前很多相关股票的估值。我们认为,不管未来 AI 如何演变,现实很多股票的估值严重偏离理性甚至是极度乐观的预期,更不要说很多上市公司现在是蹭 AI 而行炒作自家公司股票之实。这种疯狂状态,历史上看都是在行情尾声才会出现。

当然,极端分化的结构性行情,背后的基本面叙事是经济结构的K型分化。4-5月的消费、投资数据都比较惨淡,尽管有去年补贴高基数的原因,但剔除该影响后,数据也偏弱。房地产销量在淡季环比降温过程中,新增挂牌还在下降,并且房价在淡季平稳,周期底部的判断不变。《求是》近期发文,明确表态消费是最终需求,对经济发展具备基础性作用,也进一步指出了,居民消费面临的深层次问题是收入预期、预防式储蓄以及房地产的负财富效应。这些深层次的矛盾,已经成为9.24以来的高层一致认知,尽管难以毕其功于一役,但是政策持续努力的方向。下一个政策窗口是8-9月份,叠加地产旺季的到来,可能会成为顺周期资产的表现催化。

对后市整体判断:短期来看,流动性挤兑会大概率结束,不会是常态;中期维度,这种全球性的 AI 疯狂很可能孕育着未来恐怖的回调,届时极致的分化行情很可能转向钟摆的另一端。这是我们最需要抓住的方向。

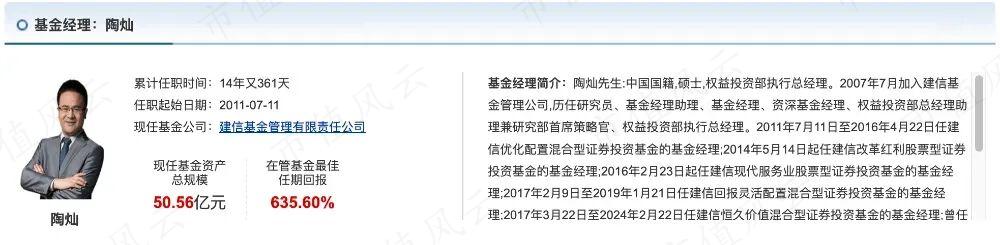

建信基金陶灿

最新观点:

非农低于预期,加息推迟?

非农数据走弱,加息推迟的信号与迷局

最新出炉的非农就业数据大幅低于市场预期,直接在全球金融市场掀起波澜,此前持续紧绷的加息叙事瞬间出现松动,市场关于“加息推迟”的讨论快速升温。但要判断这是否意味着货币政策转向的明确信号,不能仅凭单月数据就下结论,需要穿透就业市场的表层信号,看清背后复杂的宏观迷局。

这一次非农数据的意外走弱,直接击穿了此前市场对就业市场韧性的乐观预期。此前市场一直默认就业市场保持强劲,经济热度足以支撑政策维持偏紧姿态,甚至进一步收紧。但最新数据释放的信号显示,此前持续累积的政策效应,已经开始向实体经济传导,企业端的招聘意愿明显降温,就业市场的降温速度远超市场此前的预判。叠加前值的同步下修,市场突然意识到,此前大家认知里的“强劲就业”,其实早已暗藏降温的趋势,只是被此前的统计数据掩盖了。

市场的第一反应自然是快速修正加息预期,此前被定价在近期的加息时点,被集体向后推迟,甚至不少参与者直接押注本轮加息周期已经就此终结。美元资产的吸引力阶段性下降,贵金属、非美资产同步迎来修复行情,市场仿佛一夜之间就从“紧缩恐慌”切换到了“宽松预期”的叙事里。但狂欢的背后,很多人忽略了就业数据里暗藏的“矛盾信号”——失业率的下行并非来自就业岗位的增加,而是大量劳动力直接退出了求职市场,这反而指向经济活力的潜在走弱,并非完全的良性信号。

更关键的是,决定货币政策走向的核心锚点,从来不是单一的就业数据,而是通胀的后续走势。当前通胀的粘性依然不容小觑,薪资增速的刚性支撑依然存在,仅仅依靠单月就业走弱,还不足以让政策制定者彻底放下对通胀反弹的警惕。如果后续通胀数据再度出现超预期回升,此前被推迟的加息预期,很可能会再度卷土重来,市场此前的宽松叙事会被快速证伪,资产价格也会随之出现剧烈波动。

对于普通投资者而言,当下最忌讳的就是仅凭单月数据就彻底推翻此前的资产配置逻辑,盲目押注宽松行情。当前宏观市场的不确定性依然处在高位,单月数据的波动很容易引发预期的反复摇摆,市场波动率会持续维持在较高水平。更稳妥的思路是,不要把“加息推迟”当成确定的终局,而是把它当成宏观叙事阶段性调整的信号,适度调整组合的结构,增加对贵金属等对冲类资产的配置,同时避开高估值的纯题材方向,以更均衡的配置应对宏观层面的潜在变数。

说到底,非农数据走弱带来的加息推迟预期,只是宏观路径上的一个阶段性拐点,而非货币政策全面转向的明确终点。后续市场的多空博弈,依然会在就业和通胀两大核心变量之间反复拉扯,只有当就业持续走弱和通胀稳步回落的信号形成共振,才能真正宣告偏紧政策的彻底落幕,在此之前,市场的预期反复与资产波动,仍会是宏观交易的主基调。