会员

会员 下载APP

下载APP

文 | 刘俊

2026年5月底,一批五粮液(000858.SZ)的中小投资者正式委托律师,就公司财务数据失实发起证券虚假陈述索赔。

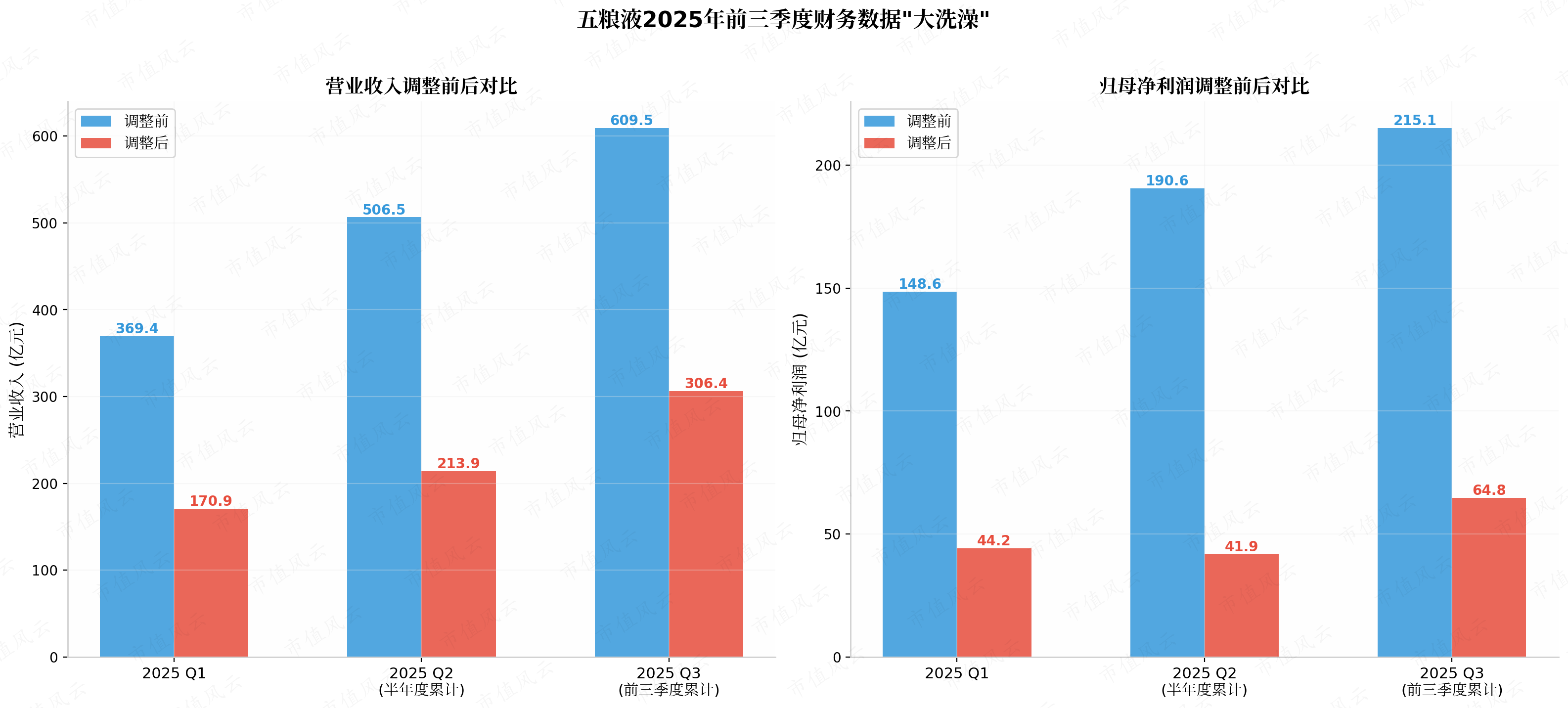

他们的愤怒指向同一个问题:前三季度还高达609亿元的营业收入,在2025年年报中竟被“修正”为306亿元。

303亿营收凭空蒸发,相当于一家中型上市公司总市值的三倍。全年归母净利润从预期的300亿量级骤降至89.54亿元,同比暴跌71.89%。

这场诉讼,把一个沉积已久的问题摆到了台面上。

这不是一家企业的偶然失足,而是中国白酒行业正在经历的一场结构性洗牌的缩影。

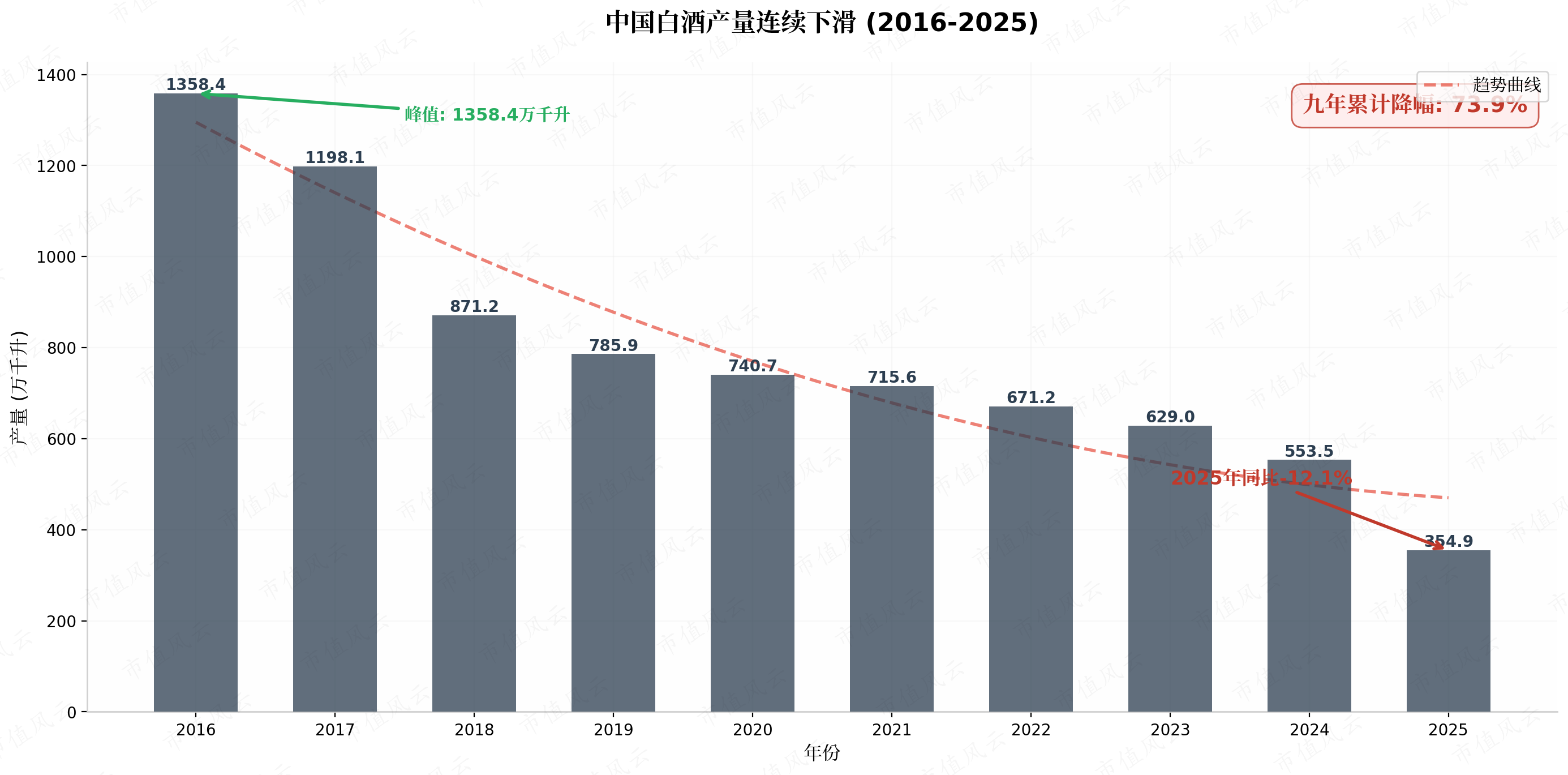

国家统计局数据显示,2025年全国白酒产量354.9万千升,同比下降12.1%,已是连续第九年下滑,较2016年峰值累计降幅近74%。中国酒业协会报告显示,行业平均库存周转天数超过900天,60%的企业陷入价格倒挂。

在这个“少喝酒、喝好酒”的时代,即便曾经的“中国酒王”五粮液,也无法独善其身。从董事长被查、财务数据“格式化”,到股价两年腰斩、渠道价格深度倒挂,五粮液的困境,是整个高端白酒行业在消费代际更迭与渠道模式失效双重夹击下交出的一份答卷。

1、303亿如何“凭空消失”

五粮液此次财务数据调整的核心,是收入确认原则的根本性变更。

此前,白酒行业普遍采用“发货至经销商即确认收入”的会计口径。只要酒从厂区发到了经销商仓库,无论终端是否卖得掉,都全额计入上市公司营收。这种“压货式增长”模式在行业上升期运转良好,但在下行周期中,终端动销放缓、渠道库存越堆越高、价格倒挂成为常态,其致命缺陷便暴露无遗。

2025年年报中,五粮液突然宣布,将收入确认口径变更为“终端销售实现后才确认收入”,即只有酒真正被消费者买走,才能算作收入。

借着这次会计政策的急转弯,公司将压在渠道里、早已计入前三季度财报的300多亿“水分”一次性挤出。调整幅度之惊人,在A股市场极为罕见:2025年前三季度累计营收从609.45亿元调减至306.38亿元,调减303.07亿元(-49.7%);归母净利润从215.11亿元调减至64.75亿元,调减150.36亿元(-69.9%)。

数据来源:五粮液2025年年报及前期会计差错更正公告

对于如此剧烈的数据调整,市场分歧巨大。乐观者认为这是一次“刮骨疗毒”式的主动去杠杆——渠道库存有所下降,窜货率也得到一定压缩,价格体系修复效果初步显现。悲观者则直指这是“财务洗澡”甚至“财务造假”:前三季度报告曾获管理层签字和会计师事务所审计,为何突然变成“差错更正”?更令人生疑的是,公司只对2025年前三季度进行了追溯,对2024年及以前年度“既往不咎”。

这里有一个无法回避的逻辑悖论:如果2024年的收入确认方法是对的,为什么2025年就突然变成错的了?是因为市场环境变了,还是因为管理层换了?

时间线揭示了更深层的故事。

2026年2月28日,五粮液董事长曾从钦因涉嫌严重违纪违法被查。就在四天前的2月24日,他还在公司春节节后收心会上强调“牢牢守住安全、廉洁、风险三条底线”。而他的前任李曙光——2022年卸任的五粮液集团原董事长——也已在2025年1月被查,并于同年10月被开除党籍和公职。两任掌舵者接连落马,在A股上市公司中极为罕见,也暴露出五粮液在公司治理层面积累已久的隐患。

曾从钦被查后,公司陷入长达两个月的管理层真空期。现任副董事长、总经理(代)华涛(1973年生)此前并无酒业从业背景,由宜宾市调任。

一位长期关注五粮液的市场人士评价:“会计差错调整或是为了'甩包袱',把问题推给前任,好让新任领导轻装上阵。”2026年4月30日,华涛签署了这份“惊天年报”,新班子对前任留下的财务数据进行全面“格式化”的动机,不言自明。

2、产量九连降,消费代际更迭

五粮液的困境绝非个案。

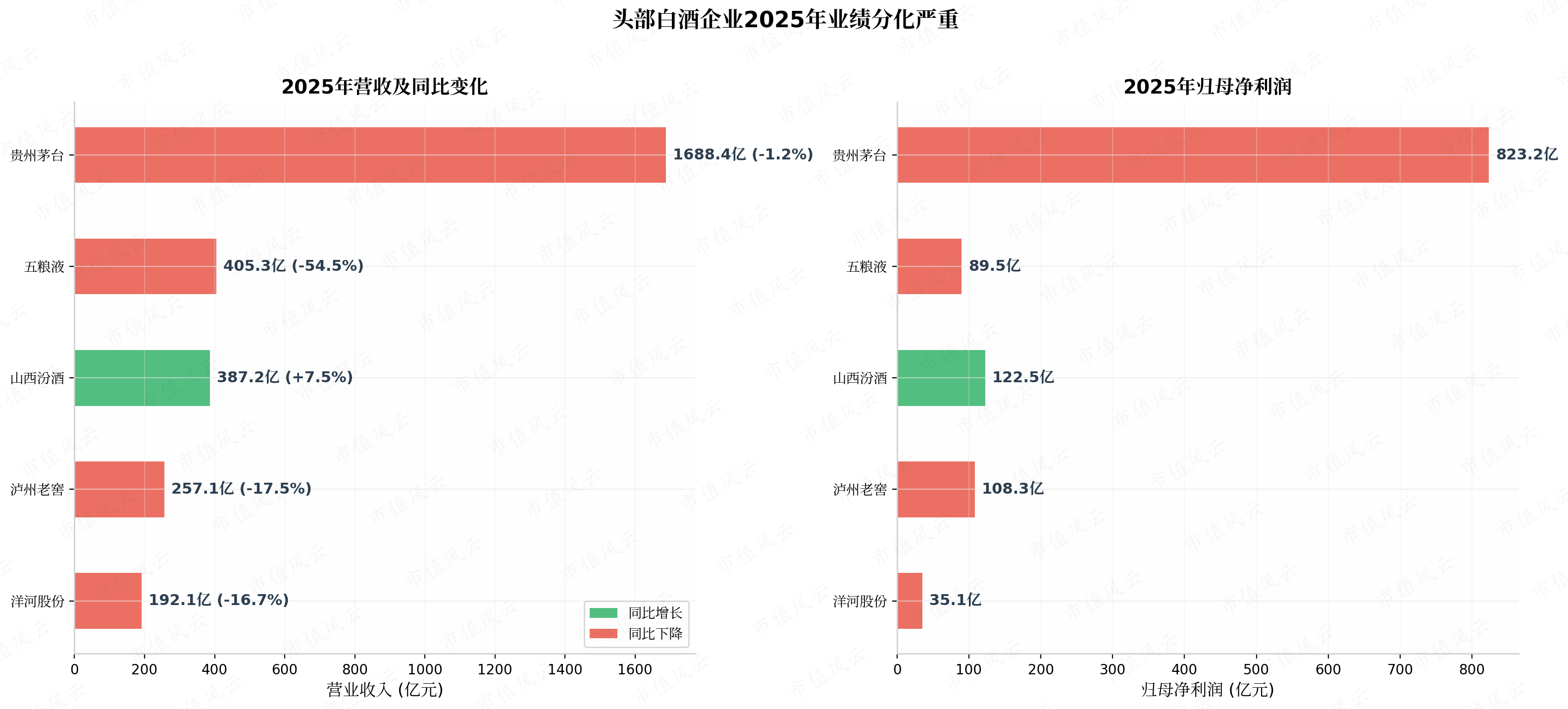

2025年,A股白酒上市公司中,山西汾酒是为数不多实现营收净利双增的企业,多数酒企营收同比下滑。酒鬼酒净利润暴跌371.76%,时隔11年再度亏损;*ST岩石已成为A股白酒退市第一股。

国泰海通证券研报指出,2025年高端白酒、次高端及区域性酒企营收分别同比下降19%、8%、23%,利润分别同比下降22%、8%、45%。

头部白酒企业2025年业绩分化

即便是被视为“压舱石”的贵州茅台,2025年营收也同比下滑1.21%,打破了连续多年的增长神话。唯有山西汾酒凭借清香型特色和年轻化策略实现逆势增长,为行业提供了一个珍贵的参照。

白酒行业面临的最深层挑战,来自消费人群的结构性变迁。

业内普遍观察到,90后、00后的白酒年均消费量明显低于父辈。50后、60后正逐步退出消费市场,70后、80后的消费量也在减少,而年轻一代对白酒的接受度持续走低。他们喝的更多是果酒、预调酒、精酿啤酒,追求的是“微醺”而非“酩酊”。果酒、预调酒保持较快增速,低度白酒市场占比逐年提升。

白酒的核心消费场景同样在崩塌。

过去支撑高端白酒价格的三大支柱——政务接待、商务宴请、礼品馈赠,在“禁酒令”持续收紧和消费降级的大背景下全面萎缩。婚宴成为相对稳定的场景,但朋友聚会、日常饮用等需求持续减少,取而代之的是独居微醺、闺蜜小聚、露营轻饮等新兴场景。

中国酒业协会《2025中国白酒市场中期研究报告》显示,白酒主销价格段已从300-500元进一步向100-300元价位带下沉,500-800元价位带生存困难,800-1500元价格带出现严重价格倒挂。消费者不再为品牌溢价过度买单,高性价比成为核心决策因素。

中国白酒产量连续下滑

年轻一代的饮酒逻辑与父辈截然不同。70后、80后喝酒讲究排场面子,酒是“社交工具”;90后、00后喝酒更多是独酌、闺蜜小聚、露营、夜经济,酒是“情绪载体”。他们不需要动辄上千的高端白酒来撑场面,更看重“好喝、好看、不辣喉、不宿醉”。白酒若想在年轻圈层获取渗透,必须从产品设计、包装体验、口感特征和内容营销全线重构。

3、新班子的三把火能否点燃希望

面对内忧外患,五粮液新管理层正在打出组合拳。

在资本层面,2025年度分红200亿元,同时启动80-100亿元股份回购计划,大股东增持30-50亿元。2026年5月18日的临时股东会上,华涛向投资者作出“三大承诺”:2026年全年力争稳健增长、按期实施百亿级分红和回购、坚持长期主义战略。

在渠道层面,公司试图清理库存、修复价格体系。2025年末渠道库存已有所改善,但这一进程代价巨大。核心大单品第八代普五出厂价1019元,批价长期在830-850元区间徘徊,价格倒挂幅度约17-19%,经销商每卖一瓶普五,要亏损近200元。此前渠道库存深度远超2-3个月的行业健康水平。经销商为了保住核心产品配额,只能硬着头皮接盘,“拆东墙补西墙”。中国酒业协会数据显示,20家上市白酒企业存货总额超1700亿元,行业平均库存周转天数高达900天,白酒从生产到卖出平均需要近两年半的时间。

在战略层面,五粮液试图拥抱C端运营和数字化转型。2026年4月,公司豪掷1亿元成立数智营销公司,宣告白酒行业“渠道为王”时代正式落幕。华涛提出将聚焦核心品牌、做强核心单品,着力将五粮液1618、39度五粮液和五粮春打造成百亿级大单品,同时主动拥抱年轻群体、女性群体、新商务群体。

但这些举措能否奏效,市场仍存疑虑。2026年Q1五粮液营收228.38亿元、净利润80.63亿元,表面同比大增33.67%和82.57%,但公司也承认“增长系去年同期基数较低”。若按调整前的2025年Q1数据计算,2026年Q1实际营收和净利润反而是同比下降的。数字化方面,五粮液2025年末才成立数智营销公司,在渠道建设上已经落后于茅台(i茅台平台年贡献超120亿元营收)和山西汾酒(线上销售收入同比增长15.21%)。

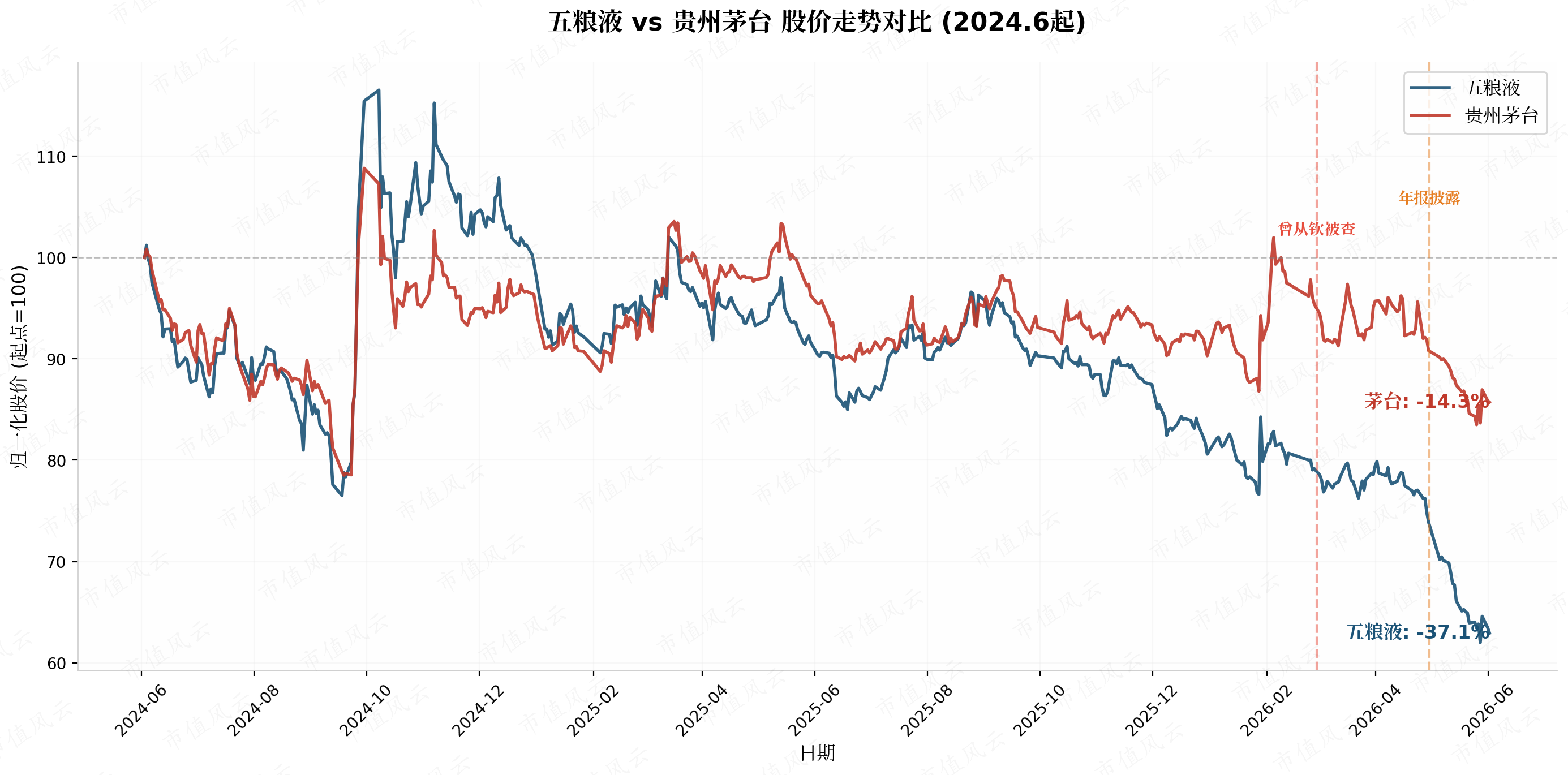

股价走势同样不容乐观。从2024年6月的约132元,到2026年5月底最低81.49元,不到两年时间股价跌去38%,市值蒸发超过2000亿元,跑输茅台超过20个百分点。

五粮液 vs 茅台股价走势对比

截至2026年6月,五粮液估值已大幅折让于茅台。市场给予五粮液的风险折价,反映出投资者对其财务透明度和治理结构的不信任——投资者的诉讼或许只是一个开始。

白酒行业不会消失。作为承载中国文化符号的特殊消费品,它在商务礼赠、宴席场景中仍有不可替代的价值。但能穿越这轮寒冬的,只有那些真正理解消费者、尊重渠道伙伴、敢于自我革新的企业。国信证券研报指出,本轮调整周期中,在某个价位或某个区域掌握定价权的酒企,或是率先培育新消费群体和渠道场景的酒企,有望率先走出低谷。

五粮液的“303亿教训”,说到底是一个关于诚实的故事:对市场诚实,对渠道诚实,对财务数据诚实。这三件事,哪一件做不到,寒冬就不会过去。

回复

回复