会员

会员 下载APP

下载APP

万泰生物2022年及2023年一季度简析

一、盈利能力分析:

(一)收入端:

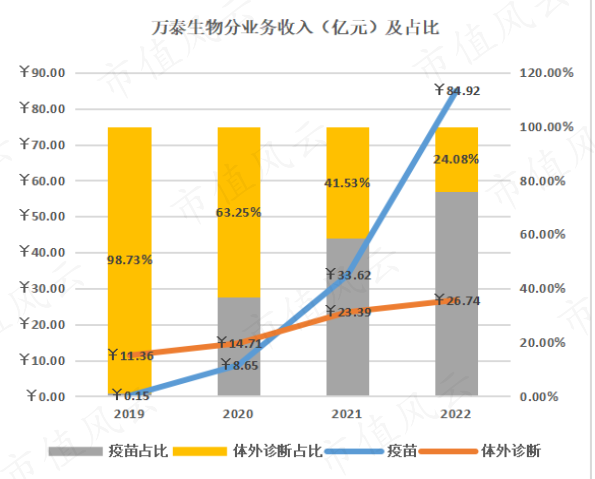

2022年,万泰生物总营收111.85亿元,同比增加54.35亿元(+94.52%);毛利率同比增加3.75个百分点至89.54%。分业务看:(1)2022年疫苗业务收入84.92亿元,同比增加51.3亿元(+152.58%),主要为二价HPV持续放量所致(根据产销情况,2022年疫苗总销量2706.02万支,同比增长164.57%--戊肝疫苗可忽略不计),毛利率同比增加1.34个百分点至93.89%;(2)2022年体外诊断业务收入26.74亿元,同比增加3.35亿元(+14.32%),主要为新冠检测试剂和活性原料收入增加所致;毛利率同比微减0.33个百分点至75.84%。

2023年一季度,万泰生物总营收28.86亿元,同比减少2.85亿元(-8.98%),主要由于防控政策优化后新冠检测相关产品需求下降所致;毛利率同比增加1.89个百分点至91.61% 。

。

(二)费用端:

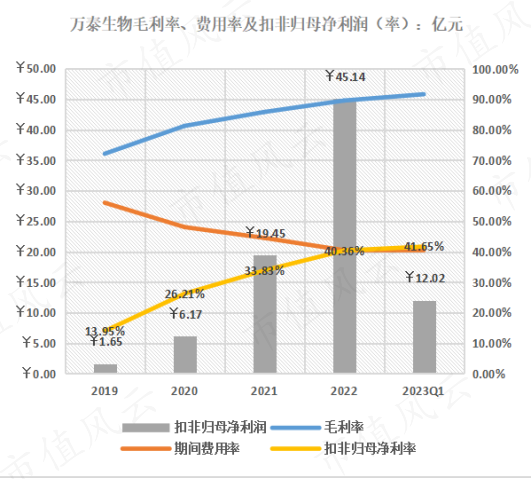

2022年,万泰生物期间费用共45.26亿元,同比增加19.67亿元(+76.87%);期间费用率同比减少4.03个百分点至40.46%。其中,销售费用32.54亿元,同比增加15.64亿元(+92.54%),销售费用率略减0.3个百分点至29.03%--销售费用增速略低于营收增速2个百分点,二价HPV疫苗推广顺畅,边际效益呈现递增。

2023年一季度期间费用共11.67亿元,同比微增0.32亿元,主要为研发费用支出增加所致(因防疫政策调整后,公司对鼻喷新冠疫苗的相关研发支出0.71亿元全部费用化,去年同期的1.52亿元则资本化);因此期间费用率在收入减少下,同比增加4.65个百分点至40.44%,与2022年基本持平。

(三)利润端:

2022年,万泰生物实现扣非归母净利润45.14亿元,同比增加25.69亿元(+132.08%);受毛利率提升及费用率下降,录得扣非归母净利率40.36%,同比增加6.53个百分点。

2023年一季度,受新冠相关产品需求减少导致收入下降(同比-8.98%),扣非归母净利润录得12.02元,同比下降8.59%;但毛利率的续增(来自于收入结构的微调)抵消期间费用率的增加,扣非归母净利率同比微增0.18个百分点至41.65%。

(四)收现能力:

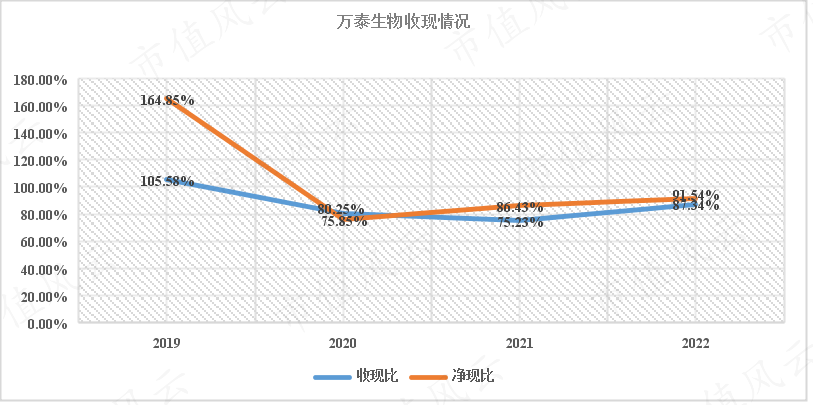

近年万泰生物收入快速提升(收益于二价HPV持续放量),在放量过程中销售收入大幅增长下,短暂的现金利润差异是正常的。一方面下游客户为各地疫苗接种结构,坏账率极低;另一方面,二价HPV疫苗逐渐接近产销极限,现金流将回归优秀。

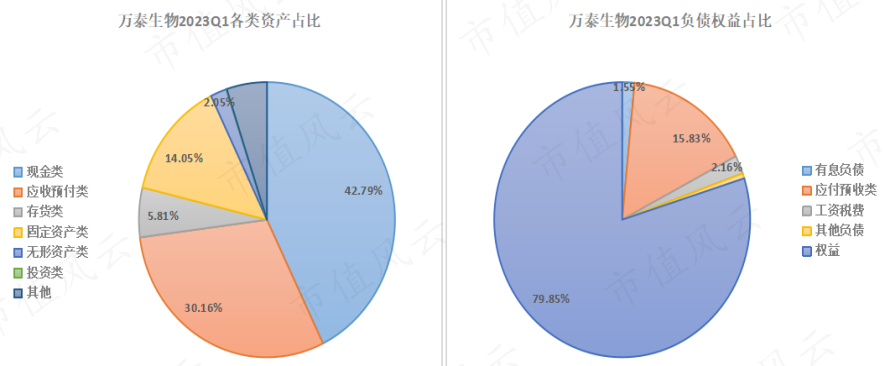

二、2023年一季度资产负债重要变动分析:

1,现金类资产共73.83亿元,同比减少7.17亿元(-8.85%),占资产比重42.79%,主要为营运资本支出增加;

2,应收预付类共52.03亿元,同比增加12.02亿元,占资产比重30.16%,主要为疫苗销售增加所致,采取一票制下,下游为各地疫苗接种机构,坏账率极低,基本为一年内应收款;

3,存货10.03亿元,同比增加1.34亿元,主要为疫苗产量增加所致:二价HPV疫苗仍处于供不应求的卖方市场,根据已签发量(3000万支)和最大产能(3000万支)来看,库存增长合理,消化几乎不成问题;且一季度计提0.12亿元的资产减值损失应是针对新冠相关产品;

4,有息负债2.67亿元,同比增加0.25亿元(+10.33%),按照2022年全年利息支出0.08亿元折算,借款利率为3.3%左右,相比公司定存的利率4.07%~4.18%,躺赚息差;此外终止新冠鼻喷疫苗结余5.38亿元将转换为流动资金或偿还有息负债。

三、其他重要事项及点评:

1,2022年年报提到,二价HPV疫苗产能为3000万支,销售量突破2500万支则:(1)批签量为3000万支;(2)专注自费市场的万泰,价格保持一致(按329元/支);(3)根据2022年销售2700万支来看(假设全部为二价HPV疫苗),量上还能增加300万支;(4)即二价HPV疫苗在2023年有望增加营收近10亿元,按照全业绩口径的扣非归母净利率计算,约增加4亿元扣非归母净利润。VS将2023年一季度简单*4来看,2023年全年营收约115.44亿元(同比增加3.59亿元),扣非归母净利润约48.08亿元(同比增加2.94亿元)。--这基本是兜底的了。

2,体外诊断领域逐渐呈现规模效益和协同性,也要看公司设备仪器的推广情况,随着存量设备的增加,将逐渐提升对旗下试剂业务的正反馈;

3,水痘减毒活疫苗在开展生产注册工作,不过水痘疫苗市场规模不到40亿元,利用营销网络增加点收入没什么大问题,但大增长不显示(百克、长春长生、上海所、上海科兴等已经分割了);

4,终止鼻喷新冠项目的产能扩张建设,这在22年中期本就不看好,管理层及时调整十分正确;鼻喷技术未来或能应用在其他疫苗上,如钟老所言:“技术储备”;

5,二价HPV疫苗由于产能限制优先保障国内市场,但万泰提前布局海外市场(已获得摩洛哥、尼泊尔、泰国、刚果(金)上市许可),九价HPV疫苗或在2025年能上市,二价产能或将转向海外。