会员

会员 下载APP

下载APP

风雨飘摇的市场最近迎来了一丝春色。但是此时预测指数着实意义不大,还是要回归到投资的本质上来,毕竟对于部分企业而言,跌了七八成之后,说不定还有八九成。

所以,越是关键的时候,辨别好坏的能力越重要。

今天的主角闻泰科技,一年前风云君就做过一次分析(详见:转型数次,曾经抛弃房地产,如今闻泰科技还在炒作收购转型?),原本是不打算继续跟踪的,不过突闻其此次要主导中国半导体最大跨境并购案,那风云君自然有必要follow一下的。

这次是真的收心要好好做实业还是说只是在转型收购案上再添一笔?

毕竟半导体这三个词是近期投资的热门词汇,闻泰科技有没有实力做好半导体是一回事,部分投资者却是极其容易被带跑偏的。

再者,为了此次并购案,闻泰科技从四月中旬就停牌了,而在此期间大盘的表现投资者应该都看到了,如果并购不成功,那复牌后闻泰科技走向将如何?

可别应了那句老话,是福不是祸,是祸躲不过。

一、百亿大并购

前文有关于闻泰科技的介绍,我们大致回顾下。

闻泰科技早在1996年就上市,在资本市场上混了20余年,其中几经易主,从最开始做服装的康赛集团到主营房地产的中茵股份再到智能手机的闻泰科技。

基本的概括就是,换了几波人,更了几次名,主业无定数,转型时时有。

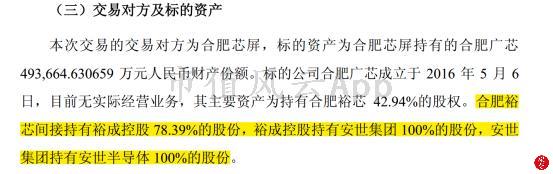

具体看此次半导体收购方案:由合肥中闻金泰、云南省城投、上海矽胤组成联合体拟收购合肥芯屏持有的合肥广芯49.37亿元人民币财产份额,作价114.35亿元。

交易标的合肥广芯是一家私募股权投资基金,通过SPV间接持有安世集团的股权。所以此次并购方案,其实质是收购安世半导体。

且在此次交易中,闻泰科技全资子公司上海中闻金泰拟对合肥中闻金泰增资58.525亿元(其中50亿元为现金出资,8.525亿元为债权出资)。

而这部分价款将用于支付标的资产第二笔转让价款(第一笔转让价款57.175亿元合肥中闻金泰已经靠着收到的注册资本和股东借款向合肥芯屏支付了),同时取得对合肥中闻金泰的控股权,并由合肥中闻金泰完成标的资产收购。

下图为合肥中闻金泰目前的股权结构:

再来了解下真正的交易标的:安世半导体。其前身实际上是恩智浦集团的分立器件、逻辑器件和MOSFET业务,即标准产品业务。

2016年6月14日,建广资产、智路资本与NXPB.V.(“恩智浦”)签署了收购协议及一系列附属协议,将这部分业务转让给前者。

根据上述《收购协议》,前次收购的交割日定为2017年2月7日。2016年12月6日,裕成控股(香港SPV)在荷兰埃因霍温(2017年迁至奈梅亨)成立了安世集团(NexperiaHoldingB.V.)。2017年2月7日,安世集团以现金27.6亿美元收购了恩智浦所持有的安世半导体100%的权益。

这次交易安排,可以通俗点理解就是,闻泰科技先找来几个伙伴帮忙拿下标的,随后再把伙伴手中的份额接手过来,最终达到对标的拥有控制权的目的。

如此设计,必然会引发一个问题:闻泰科技为何不一次性拿下?

而答案最可能的原因是:缺钱。

根据公司2018年半年报,闻泰科技账上现有货币资金10.75亿元,其中5.17亿元还受限;负债端呢,流动负债大于流动资产,且短期还欠着26.70亿。

但根据预案计划,是准备通过取得约50亿元的并购借款的方式取得部分支付款项。

那么如此偿债能力下,这50亿能不能筹的到?

初步方案确定的是现金。那没钱还用现金?

这个倒不难理解,毕竟此次交易已经构成重大资产重组,且还是关联交易。但由于方案是分步走获得控制权,且又是现金交易,所以并非重组上市。

可见方案设计还是很“细致”的,该避免的都避免了。

不过,有意思的是,在下一步计划中闻泰科技想要取得对目标公司的控制权预定的是拟通过发行股份及支付现金方式。

除了缺钱外,此次交易方案在交易价格等方面的设计也是让人咋舌。

一是估值方面,按照预案披露,基于竞标价格换算出安世集团的100%股权价值作价约为339.73亿人民币。但此前建广资产以及智路资本获取成本为27.6亿美元(2017年2月7日)。这一转手,估值差这么多,合理吗?A股扮演的角色就是活该接盘吗?

另一方面,此次上百亿的收购案是没有业绩承诺的,且标的的历史业绩还是模拟的。管理层对于收购标的为何就如此放心?

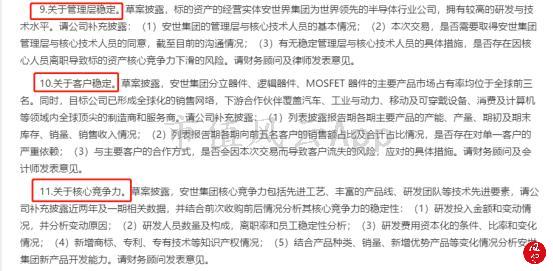

此外,关于标的公司管理层稳定、客户稳定、核心竞争力等方面的问题不应该是收购方重点关注的问题吗?为何要等到交易所来提问?

所以,风云君有一问,对于安世半导体,闻泰科技真的了解透彻了吗?

若仅仅是为了并购而并购,还真请放小股民一条生路。

二、财务业绩双杀

一个企业希冀靠着转型并购寻求出路,而资本市场也慷慨了给予了数次机会,然而转型后一旦遇到困难,业绩不达预期,公司不是想着攻坚克难,而是一次次故技重施,期待用并购甩掉原有业务,再拿着新业务练手。

如此套路的企业,实在无法引起风云君的好感。况且业务虽然经营的很一般,但是装入各参与者口袋里的银子却没少,倒是陪跑的小股东们可能“瘦身”了不少。

如此一来,考察闻泰科技的业绩也没必要从1996年开始。主业早已变了又变,业绩缺乏连续性。风云君就选取最近3年,闻泰通讯借壳上市之后的业绩看看。

从2015到2016,借壳看似救闻泰科技于水深火热之中;不成想,两年后就又重蹈覆辙。

到今年上半年,营收降了31.21%,而净利润则是转亏,且大幅亏损1.77亿。

这后续能指望闻泰科技靠着现有业务绝地反击吗?还是说坐等这一次并购?

风云君觉得两头好像都不太靠谱。

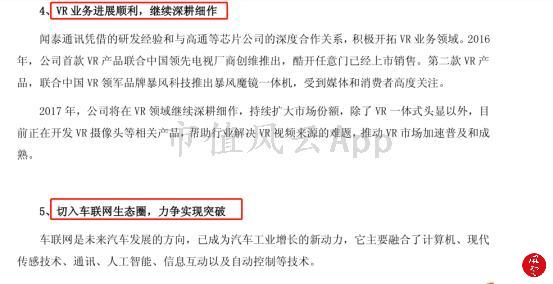

比如2016年已经进展顺利的VR业务,目前没了踪影;要力争突破的车联网业务又进行到了哪一步?不过,这在当时可是市场热点业务。

所以,此次收购安世半导体,真是大家翘首以盼的半导体业务还是说用半导体三字在吸引眼球?毕竟转型这事公司历史上就没表现好过。

再者,从资产负债表来看,闻泰科技也属于非健康型:

截至2018年6月30日,公司流动资产99.63亿元,其中应收账款、应收票据和存货合计为74.78亿元,占流动资产比重高达75.06%,而货币资金只有10.75亿元;

且流动资产小于流动负债(106.39亿元),其中还有短期借款26.70亿元,直接后果是财务费用高企,2017年利息支出1.34亿,今年上半年接近8000万。

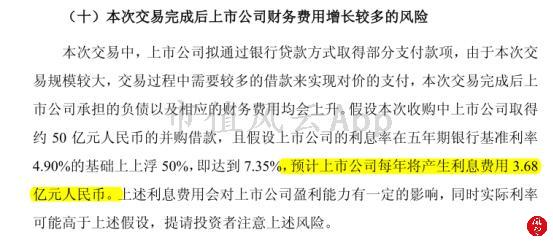

此外,如果此次并购靠着借款成功,那么上市公司每年将产生利息费用3.68亿。所以,再追问一次,没有业绩承诺(先不论业绩承诺完成度),上市公司是如何放下心的?

再者,资产负债率方面,目前已经达到了75.52%。而上市公司仍在忙着借款并购,债务风险如何把控?

除此之外,公司还有23.79亿元受资产限,占总资产比重为16.74%。

结束语

风云君一直觉得做实业确实不容易,资本市场发挥其融资功能在关键时刻帮企业一把,最终应是双赢的局面。但如果企业偏离了其本心,那么此时投资者就应该好好鉴别了。

回复

回复