会员

会员 下载APP

下载APP

一、主营业务:

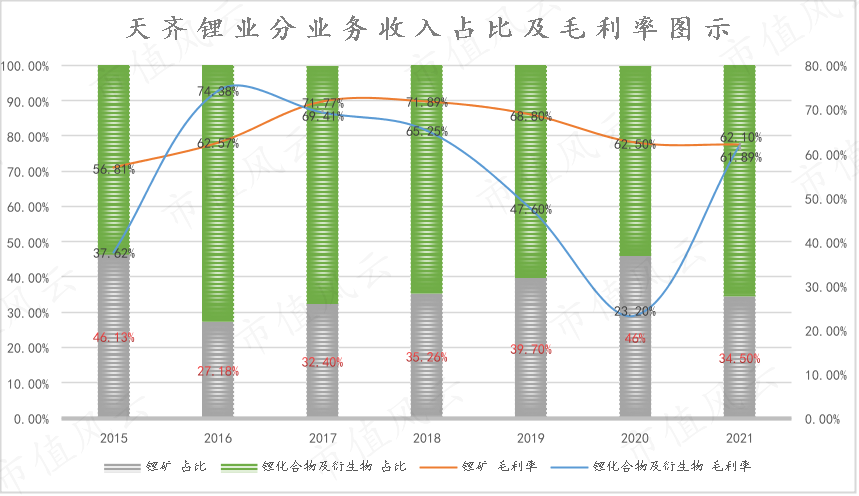

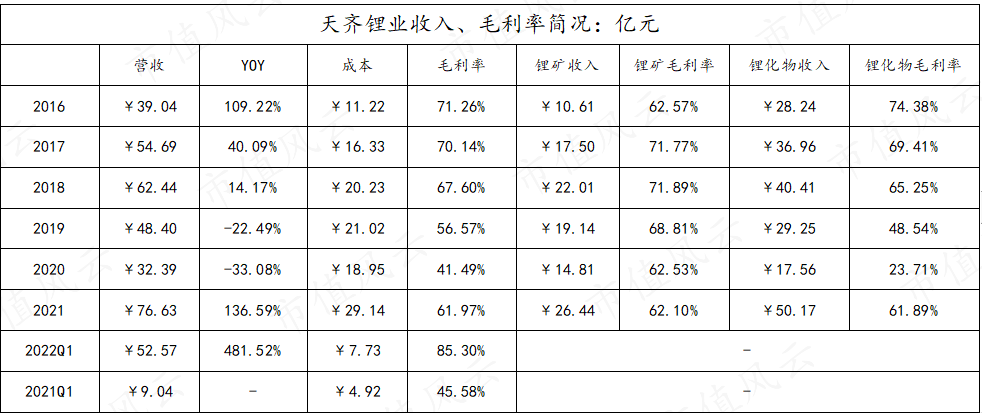

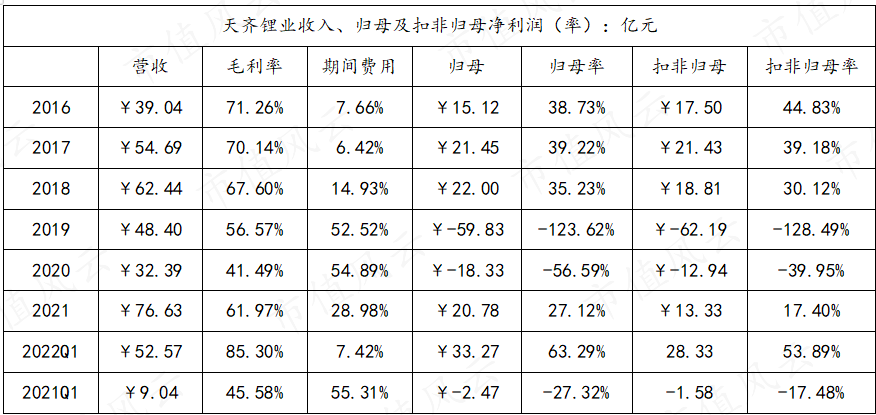

截止2021年年报,天齐锂业主要收入为锂精矿采销和锂化合物及其衍生品的生产及销售。从收入占比上看,2016年收购江苏张家港锂化工工厂后,公司锂化合物及其衍生物的收入为公司主要的收入来源;近年来除2020年行业不景气及受疫情影响外,占比收入超6成。2021年锂盐收入占公司总营收65.5%。从毛利率上来看,由于澳矿品位高且稳定,毛利率长期高于锂盐产品,且受行业波动影响低于锂盐。

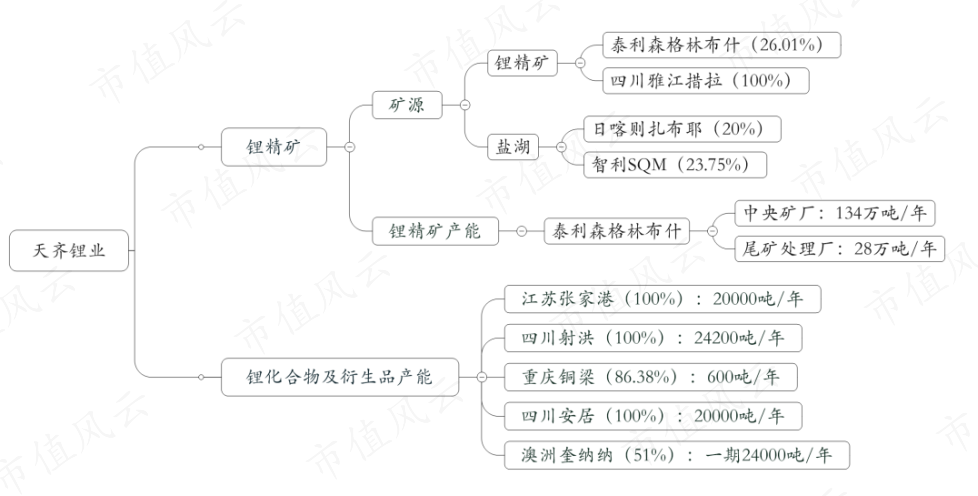

(一)锂精矿业务:

天齐锂业锂精矿业务由子公司TLEA开展(为引入IGO战略投资而设立,持股51%),持有51%的文菲尔德的股权,间接控制泰利森(格林布什矿产)。根据2021年年报,截止2022年3月泰利森尾矿库建成投产后,新增产能28万吨/年,合计产锂精矿产能为162万吨/年。泰利森与其股东签署协议,技术级锂精矿对天齐和雅保进行分销,再由后者对外销售;而化学级锂精矿则先满足天齐和雅保需求后再对外供应。目前泰利森在建第三期化学级工厂,预计2025年完工。

矿山方面,公司还备有四川雅江措拉矿山的开采权。

此外,公司通过投资拥有日喀则扎布耶盐湖20%股权和智利SQM23.75股权。

(二)锂化合物及衍生品:

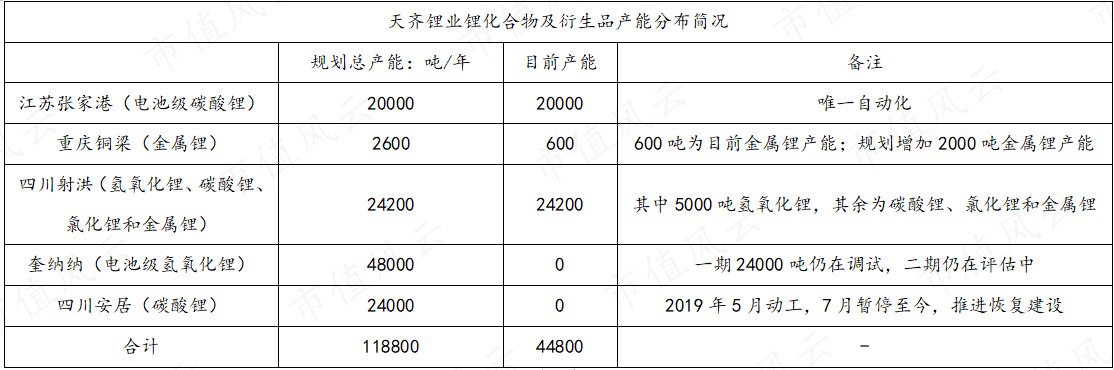

天齐锂业国内锂化合物产能共4.48万吨/年,由江苏张家港、重庆铜梁、四川射洪负责生产;澳大利亚奎纳纳一期2.4万吨项目仍在调试中;四川安居年产2万吨碳酸锂项目推进恢复建设。

二、资产负债分析:

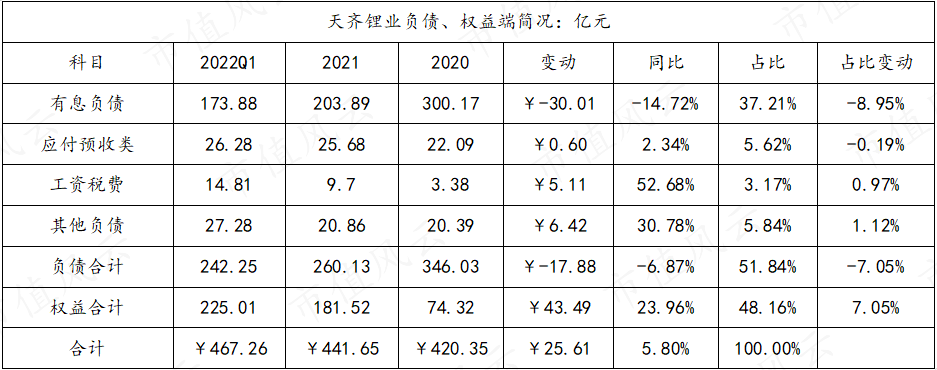

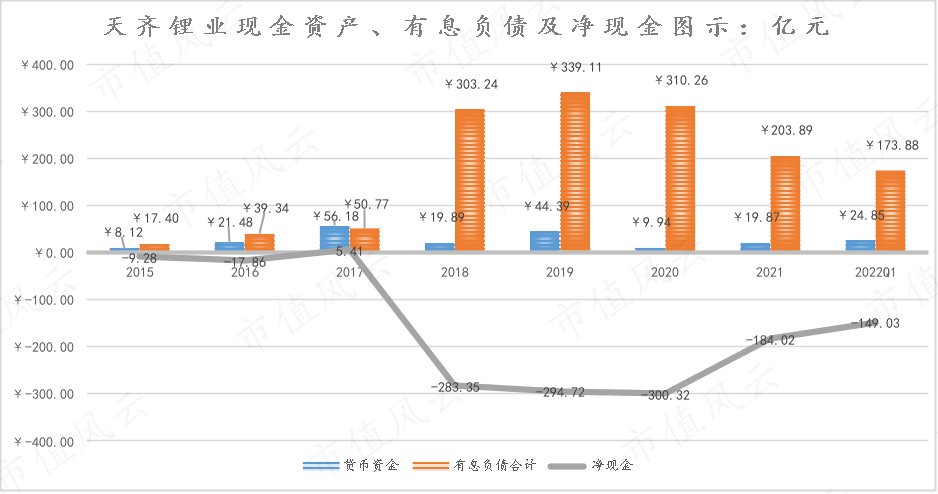

1,现金及有息负债:截止2022Q1,天齐账面24.85亿元现金资产,较期初增加4.96亿元(+24.96%),主要由经营得来,占资产比重仅5.32%;对应有息负债共173.88亿元,较期初减少30.01亿元(-14.72%):其中短期67.31亿元,长期106.57亿元;账面上净现金为-149.03亿元,由收购SQM股权导致的债务压力巨大,另有超11亿元有息负债计入其他应付款见往来款项分析,港股IPO最新公告募集10-12亿美元,债务端有望大幅改善!

2,往来款项:截止一季度,占用产业年资金26.28亿元,较期初微增0.6亿元(+2.34%);被占用资金33.66亿元,较期初微增0.57亿元(+1.72%);剔除掉其他应付款中向关联股东的借款及利息后,被产业链净占用资金则高达18.39亿元!(按一季度收入看约三成营收资金被产业链使用)尽管为行业龙头,但原因主要还是在于原料端的大额支出其实在合并报表相互抵消(锂精矿来自于子公司),所以就导致供应商相对于客户来说的往来款就要少得多。应收预付类较2020年大幅增加只要由于公司资金面紧张,将票据用于贴现导致(2021年年末已贴现或背书的票据但在资产负债表日尚未到期的银票12.23亿元);

此外,应付类中,2021年大幅增加11.61亿元(延续至2022Q1的11.95亿元),主要来自于大股东等关联公司给予上市公司的贷款及利息,这部分属于内部循环因此未在现金类列式,实质上上市公司有息负债2021年为215.6亿元,2022年一季度为185.38亿元!结合控股股东质押股票的情况看,着实也是为了给上市公司续点血。

3,存货类:截止2022Q1,账面存货类11.09亿元,较期初增加3.93亿元(+27.32%);当前行业仍处于景气阶段,库存增加合理,从2021年产销情况看,增加的库存应该是锂精矿(2021年产锂精矿95.39万吨,同比增加37.4万吨(+64.49%),而销售55.11万吨,同比增加19.84万吨(+56.25%);而锂精矿产销率达109.19%,库存减少341.25吨至1167.81吨)。澳矿毛利相对稳定,受周期波动影响低,且奎纳纳一期2.4万吨氢氧化锂逐渐投产对库存进行消化,尚可。

4,固定资产类:截止2022Q1,账面固定资产共110.79亿元,较期初增加3.93亿元(+3.96%);其中固定资产47.78亿元,较期初增加7.47亿元,主要由在建工程转固及抵消部分折旧导致;在建工程60.43亿元,较期初略减3.6亿元。在建工程主要为奎纳纳一期项目,占34.51亿元;此外,雅江项目投入并未增加,因此仍无实质性进展。

5,投资类:截止2022Q1,账面投资类资产共244.97亿元,较期初增加12.11亿元,占资产比重高达52.43%;其中长期股权投资222.16亿元,略减3.75亿元:主要为对SQM的投资;其他权益工具投资22.81亿元,较期初增加15.86亿元(+128.2%),主要由于SES在纽交所上市后公司被动稀释股权由原来长期股权投资转为其他权益重新归类记账导致。

6,无形资产类:截止2022Q1,账面无形资产类36.41亿元,较期初微增1.3亿元;其中商誉4.16亿元(由2015年收购江苏张家港工厂确认,至今未计提减值);而其他无形资产中超九成为采矿权。

三、盈利能力分析:

(一)收入端:

天齐锂盐收入周期波动较强,2021年行业景气度提升,营收76.63亿元,同比增长136.59%;毛利率大幅提升20个百分点至61.97%;分业务看:锂化物收入50.17亿元,同比增加32.61亿元(+185.7%),毛利率大幅提升38.18%至61.89%,为2021年主要业绩驱动因素;锂矿方面收入增加11.63亿元至26.44亿元,同比增长78.52%,毛利率略微下降0.43%至62.1%。

2022年一季度行业延续景气度,营收52.57亿元,同比增长481.52%;毛利率高达85.3%,同比增加近40个百分点,但需要警惕超高的毛利率难以长期维持。

(二)费用端:

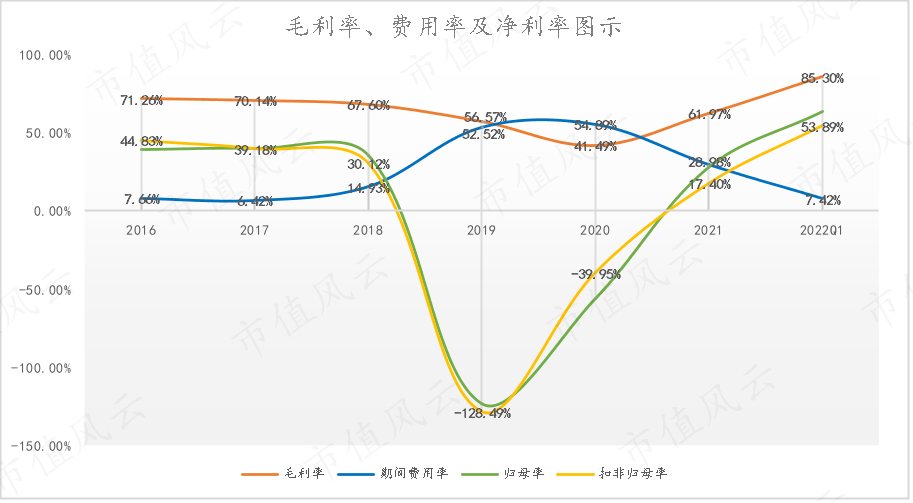

天齐锂业自2018年后,期间费用跃增,主要为收购SQM贷款导致的利息费用影响,叠加行业在2019-2020年低迷,收入减少的情况下面对巨额利息费用,期间费用率占营收比高达52.52%和54.89%。

2021年行业回暖,期间费用支出22.21亿元,同比增加4.43亿元(+24.91%),期间费用率占比下降至28.98%:其中财务费用17.3亿元,同比增加4.01亿元(+30.17%),2021年详细数据披露,利息支出14.68亿元(同比减少3.52亿元),由于汇率变化导致的汇兑损益2.44亿元(2020年为-4.96亿元),为主要新增的财务费用支出(非现金支出,仅是由于汇率变动导致境外资产转人民币计价时候的变动)。

2022Q1期间费用3.9亿元,同比减少1.1亿元(-22%),由于收入激增基数扩大,期间费用率仅有7.42%,同比下降47.89%。

期间费用方面主要在借款的利息费用上,当前偿债压力巨大,所幸行业仍在景气阶段提供经营收入逐渐偿还借款减轻负重,需要关注经营现金流情况以及港股IPO发行进程,随着有息负债的偿还有望压缩期间费用。

(三)净利润:

图示可以看出,2019-2020年受毛利率下滑同时期间费用支出增加导致录得大幅亏损;且近年来由于非经常性收支导致归母净利润(率)和扣非归母净利润(率)有一定的差异,其主要受投资资产和汇兑损益影响。从毛利率情况来看,其实天齐业务的毛利率不低,最差在2020年仍有41.49%,且期间费用除了财务费用外也比较少,但是由于收购SQM带来的财务压力巨大,期间费用率过高导致净利润被吞噬严重;因此,站在企业整体的角度看,整体毛利率不错,期间费用率受利息费用影响有望压缩,因此净利润及净利润率有望在更健康的资产负债率下(尤其是有息负债)得到改善。

四、现金流量分析:

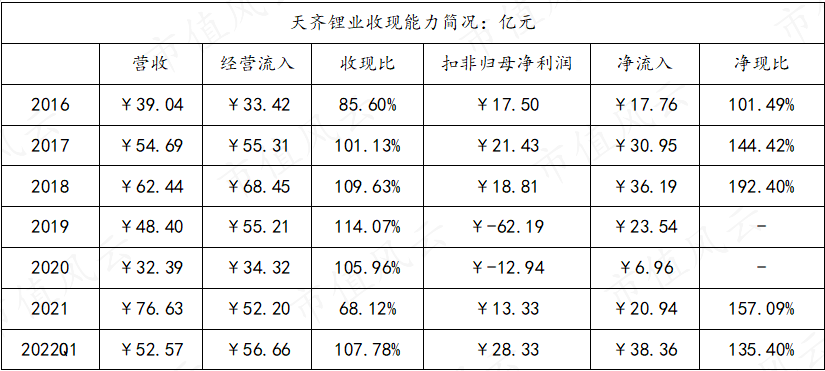

天齐锂业收现能力良好,长期高于1,2021年收入较多集中在四季度,结账周期导致收现比下降至68.12%;2022一季度看有所回笼;净现比表现优秀,对比年2019和2020年扣非归母净利润和净流入情况看,收购SQM带来的财务压力(利息支出为CFO支出)和19年计提的巨额减值导致利润表比较难看;但单纯经营性现金流相对营收来说表现还是比较好的。

2021年继续不分红,公司财务压力较大,经营所得尽快偿还有息负债是合理的资金安排。

五、股东及管理层:

截止2022Q1,控股股东为蒋卫平和张静夫妇,合计持有公司32.83%,其中质押22.31%。流通股方面,中金和易方达汇金都在前十,其余各大基金持股,妥妥的机构票。

六、总结:

1,优势:

(1)天齐锂业拥有澳洲高品位高质量锂矿,叠加规模效应,使其在锂辉石原材料上具有成本优势,历年锂精矿销售的高毛利率亦可佐证;除财务费用外的期间费用较低,本质不错。

(2)产业链上配置齐全,上下游有协同效应,高品位矿对生产碳酸锂的稳定性和质量有益;

2,劣势:

(1)行业周期波动性强;

(2)管理层比较激进;

3,风险:

(1)SQM股权可能带来比较大的风险,当前SQM价格也在高位,且双方为同行,受同一终端产品影响较大;暂时无法进一步谋求控制权,影响较低,而巨额股票价值受价格波动影响大可能导致净利润随之波动;

(2)短期偿债压力大,股价波动对公司融资影响程度高;

(3)公司与IGO的股权股权转让交易目前接受澳税务局审查,若审查结果认为违反《所得税法案-1936》相关条款,则上市公司需要承担资本利得税8760万澳元(折合人民币4.12亿元);

4,预期:

(1)澳大利亚奎纳纳一期工程2.4万吨电池级氢氧化锂投产;

(2)四川安居2万吨碳酸锂投产;

(3)澳大利亚三期采选投产;

(4)港股IPO;

(5)期间费用压缩(主要为财务费用支出,亦有息负债减少,与港股IPO关联高)

(6)根据年报问询函第9问提及:控股股东成都天齐实业(集团)有限公司承诺在加拿大NMX锂辉石矿项目具备规模化开采条件或经勘探确定商业价值时,会将NMX股权转让予上市公司。