会员

会员 下载APP

下载APP

健帆生物(300529,SZ)成立于1989年,并于2016年成功登陆深交所创业板挂牌上市。

公司总部位于广东珠海,主要从事血液灌流相关产品的研发、生产与销售。血液灌流产业系血液透析细分医疗器械产业,公司为血液灌流龙头企业。

公司于2019年3月25日晚间披露2018年年度报告,公司实现营业总收入10.17亿元,同比增长41.48%;实现净利润4.01亿元,同比增长41.20%;实现扣除非经常性损益后的净利润3.52亿元,同比增长43.67%。

一、业务情况

公司是具有创新技术的血液净化产品提供商,自主研发的一次性使用血液灌流器、一次性使用血浆胆红素吸附器、DNA免疫吸附柱及血液净化设备等产品广泛应用于尿毒症、中毒、重型肝病、自身免疫性疾病、多器官功能衰竭等领域的治疗,可有效挽救患者生命或提高病患者生活质量。

作为手术、药物之外的第三种疗法,血液净化技术正越来越广泛的用于各种疑难危重疾病的临床治疗。公司立足于产品研发及创新,为患者提供安全有效的血液净化产品,目前公司产品已覆盖全国4万余家二级及以上医院或血透中心。

二、收入结构

公司的营业收入按产品来划分,可分为一次性使用血液灌流器收入和其他收入两大部分。

一次性使用血液灌流器产品使用的吸附剂是经独特工艺处理的中性大孔吸附树脂,其吸附能力主要取决于三维网状结构的分子筛作用和树脂高分子亲脂疏水特性,对分子结构中有亲脂疏水基团(如带苯环或环状结构)的目标物质具有相对特异的吸附性能,目前公司已经掌握了吸附材料生产的核心技术。

公司2018年实现一次性使用血液灌流器收入9.25亿元,同比增长39.21%,占公司总营业收入的比重为90.98%,是公司的主要收入来源。

公司2018年实现一次性使用血浆胆红素吸附器、DX-10型血液净化机、血液灌流机等其他产品收入0.92亿元,同比增长69.24%,占公司总营业收入的比重为9.02%,占比不足10%。

公司的营业收入按地区来划分,可分为境内收入和境外收入。

公司2018年实现境内收入10.01亿元,同比增长41.12%,占公司总营业收入的比重为98.52%; 实现境外收入0.15亿元,同比增长69.90%,占公司总营业收入的比重为1.48%。可以看出,目前公司的收入绝大部分还是来自境内,但来自境外的收入增速快于境内。

公司2018年实现血液灌流器产品的销售量为201.11万支,同比增长44.21%,主要系通过不断的市场推广和研发投入,公司的技术和产品得到市场的认可和接受,从而实现产品销售量的快速增长;公司实现血液灌流器产品的生产量为208.76万支,同比增长46.74%,主要系公司产品销售增长,市场需求扩大所致;公司血液灌流器产品的库存量为25.70万支,同比增长30.21%,主要系生产销售规模扩大,年底增加备货所致。

由此可以看出,公司产品的市场需求较好,产销两旺。

三、盈利能力

公司近3年来的毛利率分别为83.93%、84.14%和84.81%,稳中有升,公司主要产品均为附加值高的耗材,毛利率能够保持在80%以上,毛利率水平较好。

公司近3年来的净利率分别为37.18%、39.59%和39.44%,净利率水平较高,说明公司产品的盈利能力较强。

公司近3年来的销售费用率分别为27.68%、29.18%和29.45%,随着公司销售规模的扩大,公司销售费用投入稳步增长,销售费用率保持稳定提升。

公司近3年来的管理费用率分别为12.55%、13.06%和8.56%,管理费用随着营收的提高占比有所下降,说明公司的管理费用控制较好;公司的财务费用发生较少,对净利润的影响可以忽略不计。

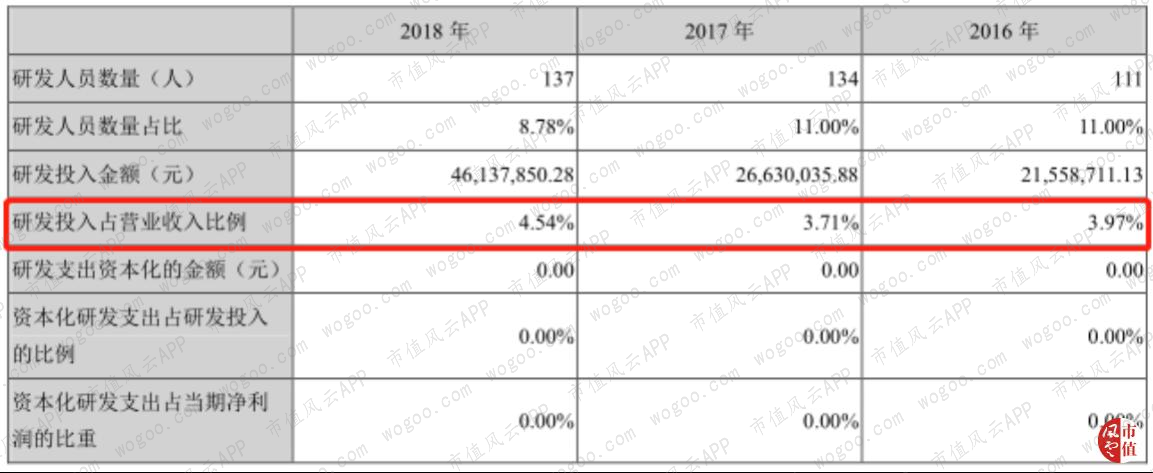

公司的研发投入近3年来分别为0.22亿元、0.27亿元和0.46亿元,逐年提升,而且占营业收入的比例也在持续走高,说明公司越来越注重对产品研发方面的投入。

公司的研发投入全部作费用化处理,说明公司的会计核算很谨慎,公司的净利润质量较高。

四、营运能力

公司近3年来的存货周转率分别为1.95次、2.38次和2.90次,逐步提升。公司产品存货周转天数的逐年减少,说明公司产品的库存周期变短,生产的产品比较畅销。

公司近3年来的应收账款周转率分别为7.86次、7.55次和8.24次,应收账款周转天数能够控制在50天以内,公司的应收账款周转率较高,周转速度较快。说明公司产品具有较强的定价权,对于客户来说具有明显的优势,在应收账款上处于主动的地位,有利于公司资金的周转。

五、偿债能力

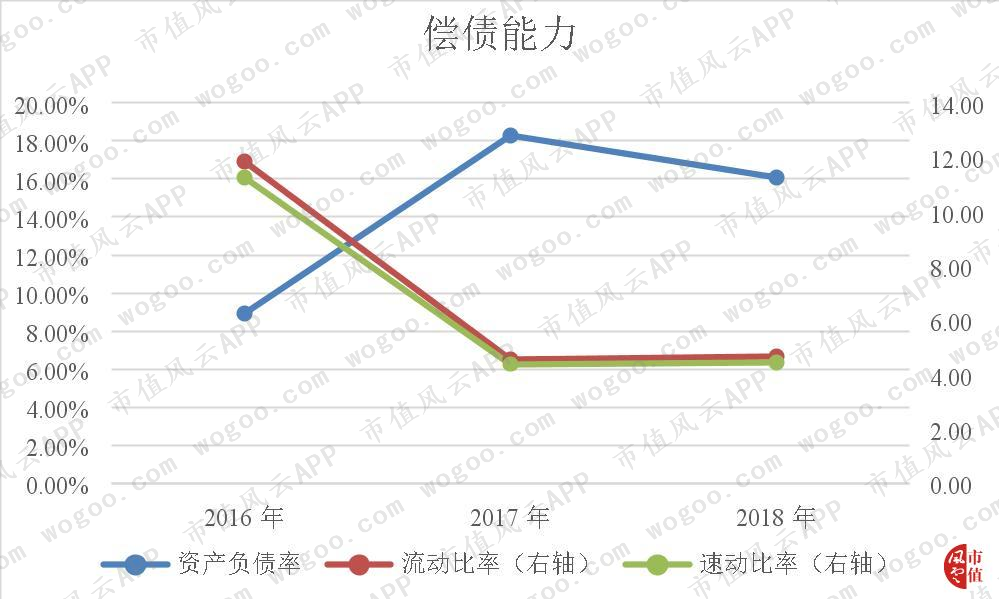

公司近3年来的资产负债率分别为8.91%、18.26%和16.08%,负债水平较低,公司债务的偿还压力很小。

公司近3年来的流动比率分别为11.85、4.56和4.68,速动比率分别为11.26、4.39和4.46,公司的流动比率和速动比率均处于较高水平,公司的短期偿债能力较强。

回复

回复