会员

会员 下载APP

下载APP

江西金达莱环保股份有限公司(简称金达莱),4月15日提交了科创板申报稿,作为一家2014年6月就已经在新三板挂牌上市的,首家从新三板转科创板的环保企业,也是目前科创板申报名单中唯一一家环保企业,金达莱显得格外亮眼。

科创板的企业都有“高科技”的特点,重点推荐新一代信息技术、高端装备、新材料、新能源、节能环保以及生物医药等高新技术产业和战略性新兴产业。

金达莱环保自诩是一家高科技环保企业,靠着自主研发的FMBR技术及JDL技术两大核心技术,在还属于“蓝海市场”的乡镇污水和黑臭水治理市场上属于行业领跑企业……

去年A股部分环保企业遇融资寒冬,业绩和估值双杀,整体表现差强人意,而且环保行业向来具有政策依赖大、政府生意、现金流差,收入确认方式易诟病的槽点。

金达莱作为科创板环保第一股,画风是否不一样呢?

一、不缺钱不妨碍科创板上市梦

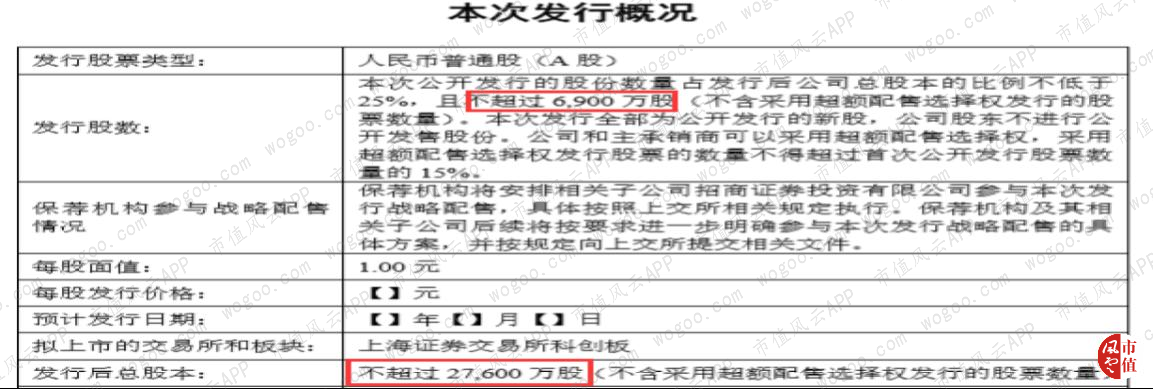

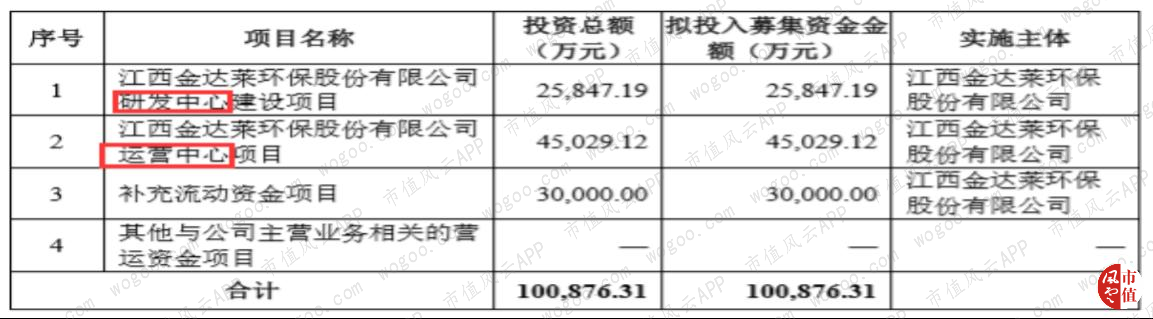

先了解下金达莱此次发行概况,此次计划发行不超过6900万股,募资10.08亿,补充流动资金3亿占其第二项。

看到这,想问一句,缺钱吗?

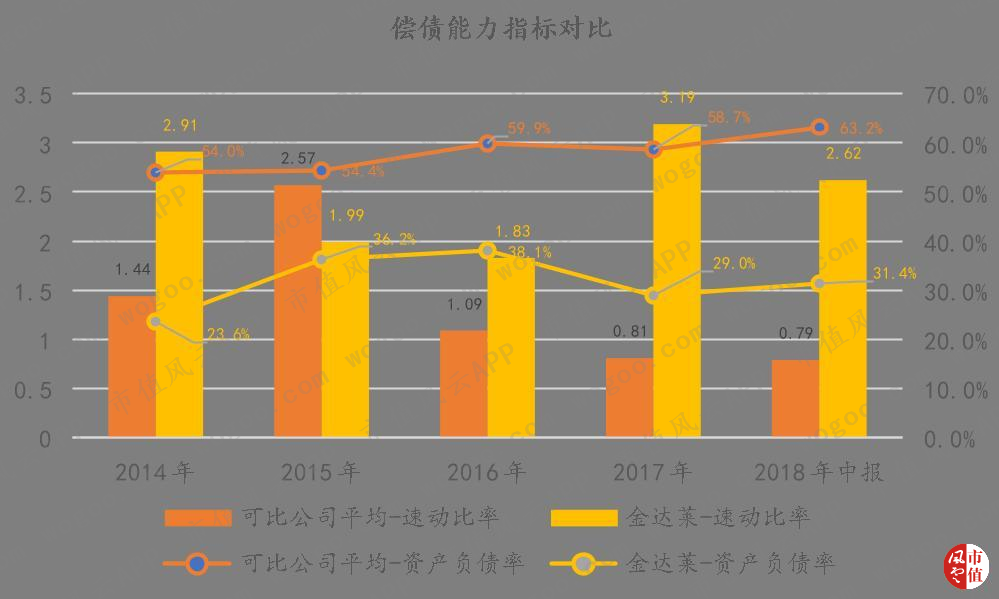

公司账上目前仍有4.61亿货币资金,是除了应收账款以外金额及占比最大的一项资产,而且,公司的流动性也优于同行:近5年资产负债率从未超过40%,速动比率基本在2附近,而可比公司(碧水源、博天环境、国祯环保、海峡环保)平均资产负债率均在50%以上,速动比率近几年均小于1。

(制表:市值风云)

按照发行后总股本不超过27600万股计算,此轮融资估值40.32亿。

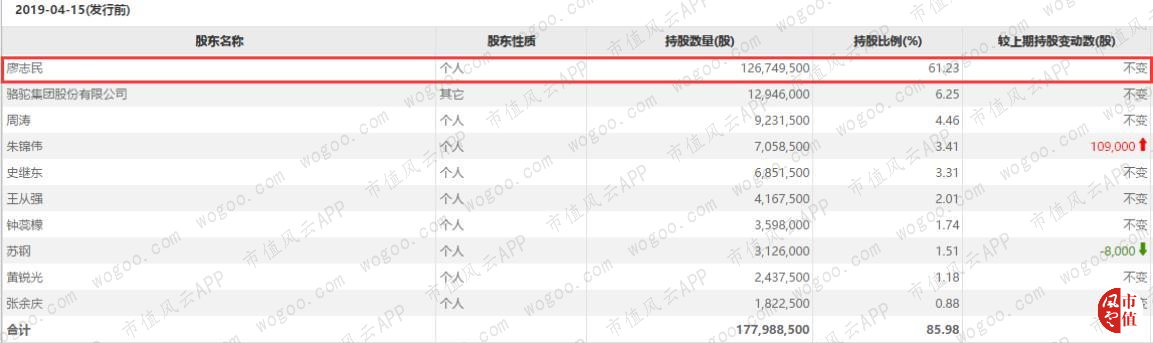

从股权结构来看,金达莱属于夫妻搭档:实控人兼董事长、总经理廖志民持有金达莱61.23%的股份,妻子周涛持有4.46%,为一致行动人,夫妇二人共计持股金达莱65.69%的股份。绝对控股地位的夫妻店向来有利有弊。

此外,前十大股东中,唯一的机构投资者是A股主板上市公司、汽车用铅酸蓄电池龙头骆驼股份,于2014年挂牌当年入股,按照此次金达莱融资估值40.3亿计算,骆驼股份持有1.89亿市值;

另外一位特别的自然人股东“朱锦伟”因频繁持股变动,也显得很特别:2018年中报、三季报、年报分别在减持9000股,在发行前却增持了109000股,位列第四股东,按照此次融资估值40.3亿的情况来看,朱锦伟目前持有市值1.03亿。

十大股东之外,金达莱还有一部分资管计划、投资基金这类“三类股东”,持股0.74%,持有市值0.22亿。

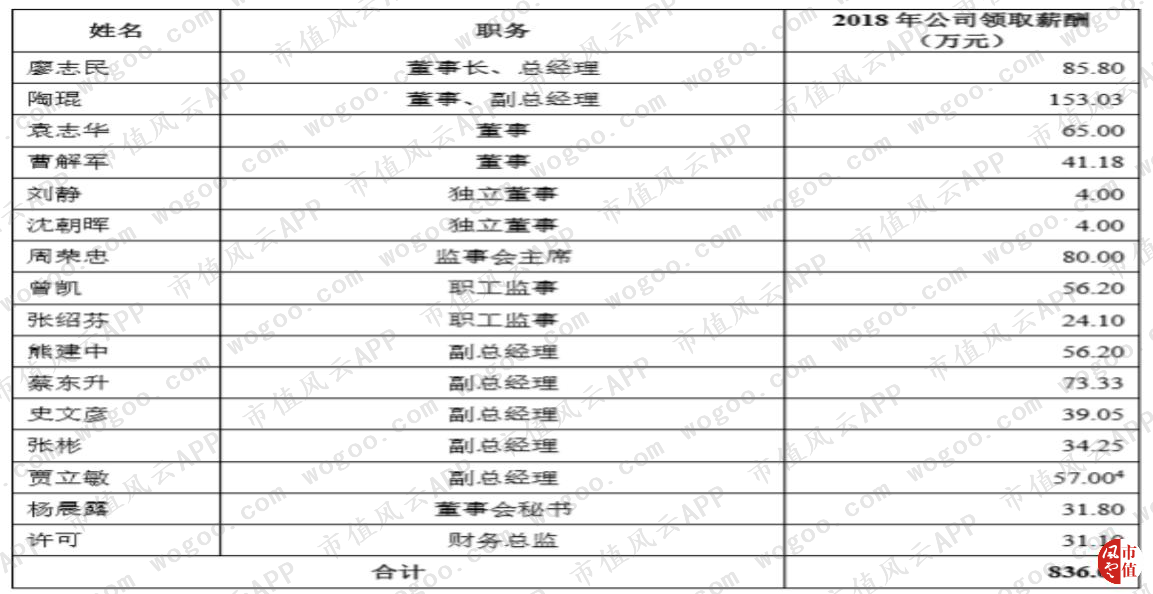

除了股东以外,不包括两位独董在内的,13名金达莱的高管,在转板前也是达到人均年薪63.7万,这水平比部分A股上市公司高管还要活的滋润。

不缺钱不代表没有上市梦,金达莱冲着科创环保第一股而来,无疑是为了获得更大的“流动性”。

二、有别于行业可比公司的收入结构

环保行业细分领域多,金达莱主要是做水污染治理,自2004年成立以来,就一直专注水生态环境治理和资源化领域。

水污染治理行业具有“技术推动型”特征,污水处理的出水效果是同行业公司竞争的关键指标。目前分一、二、三级标准,一级标准的出水水质最高,环保企业至少需要具备一定的技术实力达到行业合格标准。

金达莱的主营业务就是依托自主研发的 FMBR(兼氧膜生物反应器技术)及JDL(重金属废水)两大核心技术,为地方政府、央企、国企、上市公司等客户提供新型水污染治理装备、水环境整体解决方案以及水污染治理项目运营服务。

公司技术有多牛逼呢?

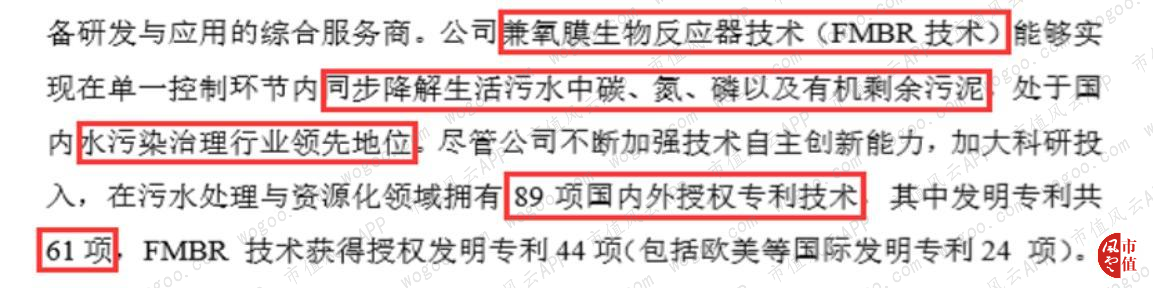

据申报稿,金达莱在污水处理方面拥有89项国内外授权专利技术,发明专利就有61项。FMBR技术的授权专利占其中44项,这项FMBR技术能够在单一环节内实现污水中碳、氮、磷以及污泥的同步降解。

2015年,金达莱的FMBR技术被列入国家科技部、环保部、住建部、水利部发布的《节水治污水生态修复先进适用技术指导目录》,其生产的FMBR设备适用于分散式污水处理领域,可满足黑臭水、城市及乡镇、新区建设污水处理、污水厂升级扩建等方面,较传统的集中式污水治理模式相比,这种分布治水模式更为高效。

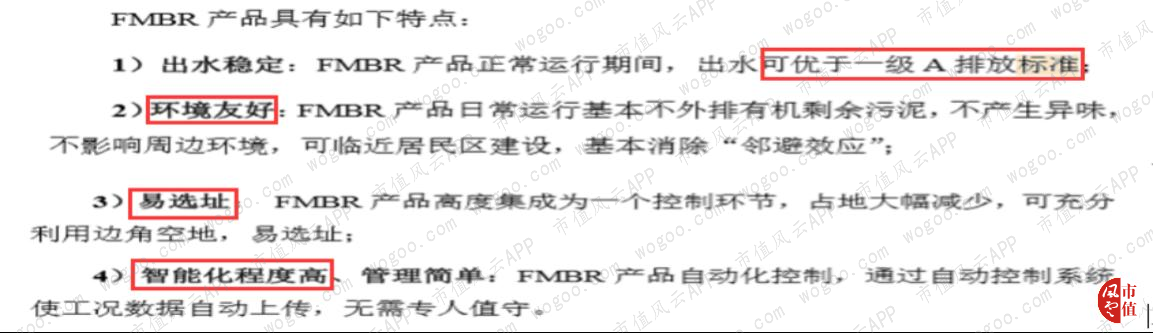

除此之外,FMBR设备具有出水水质高、环境友好、易于选址、智能化程度高的特点,契合分散式生活污水治理所需达到的要求,便于广泛推广。

而且与该项技术相关的研发投入也是保持着高于可比公司(碧水源、国祯环保、博天环境、海峡环保、威派格水务)的水平,值得圈点。

为何要强调金达莱的这项技术处理设备呢?因为风云君发现,金达莱和A股其他可比公司业务结构有些不同之处。

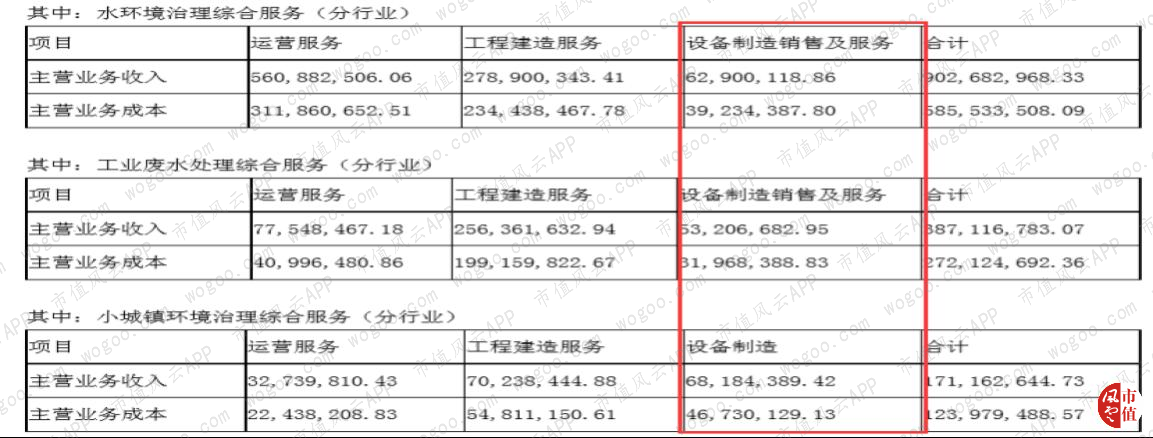

水治理环保行业主要分为工程类和装备类公司。

碧水源属于工程类,主要营收来源是环保整体解决方案,设备提供收入较少,设备销售毛利率在45%左右,考虑到市政工程和乡镇工程的区别,在可比公司中,找到一个有部分乡镇工程的国祯环保,在其业务构成中,设备制造及销售业务收入是占比最低的业务,毛利率在30%-40%区间。

而金达莱,既卖治理技术设备,也搞工程,也搞水污染治理项目运营(BOT\BOO\O&M等)。

但其主要收入来源是治理技术设备销售,治理设备销售毛利率在70%左右;其次是水环境整体解决方案,通过对水治理项目的设计、采购、施工、试运行等实施全程或若干阶段的承包建设获取收入;占比最小的是通过收取水污染治理项目运营收入,通过收取污水处理费盈利。

同样有设备销售收入,难道因为乡镇污水处理是蓝海市场,所以设备销售的附加值更高?

据申报稿,金达莱称其是国内少有的具有自主研发技术,标准化量产的企业,加上乡镇污水处理市场竞争相对缓和,所以毛利率较高。

暂且信之。继续往下分析。

三、财务数据乌龙,业绩存疑

我们再看看近年来金达莱的主营业务发展情况。

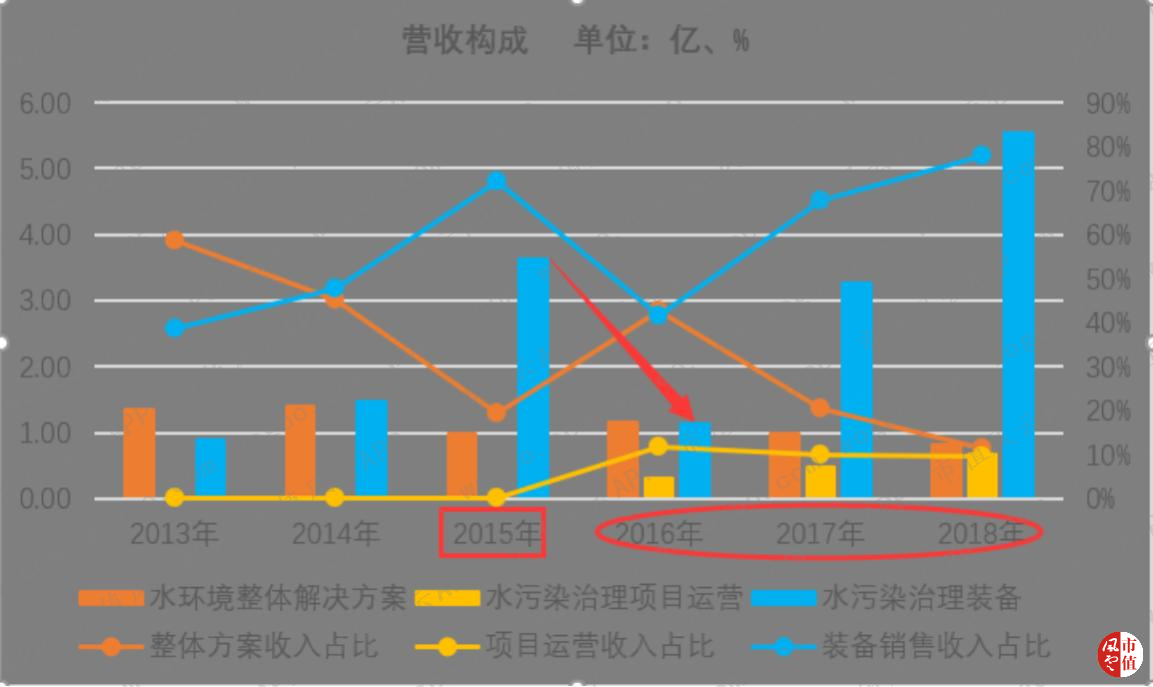

在申报期内,即2016年-2018年,金达莱设备销售收入,近3年增长神速,从16年的1.1亿提高到5.5亿,占比从42%提高到78%;水环境整体解决方案收入逐年下滑,从1.1亿降低至0.8亿,占比从43%下降至11%; “水污染治理项目运营”业务收入占比最小,但增长稳定。

但把时间跨度拉长至申报期以前,看2013~2018年期间的金达莱经营表现,却发现,在2016年,作为金达莱业绩支撑的设备销售收入整个垮掉,从15年的3.63亿锐减至1.13亿,2017年虽然有所回升,但3.27亿的收入仍旧比2015年低。

收入第二的水环境整体解决方案收入也有着不及2013年、2014年的表现。运营项目收入虽然在稳步增长,但暂未成气候。

(制表:市值风云)

与营收走势不同的是,设备销售收入虽然大滑坡,但毛利率却在当年达到近年最高,为74.3%,解决方案毛利率也达到近年最高,为67.1%。

(制表:市值风云)

使得当年公司业绩腰斩的情况下,公司的综合毛利率较2015年仅下滑1.8%,申报期内,公司的综合毛利率保持在65%的水平,远远高于可比公司平均30%左右,而且在其他公司毛利率逐年下滑的情况下,金达莱却是走势很稳。

(制表:市值风云)

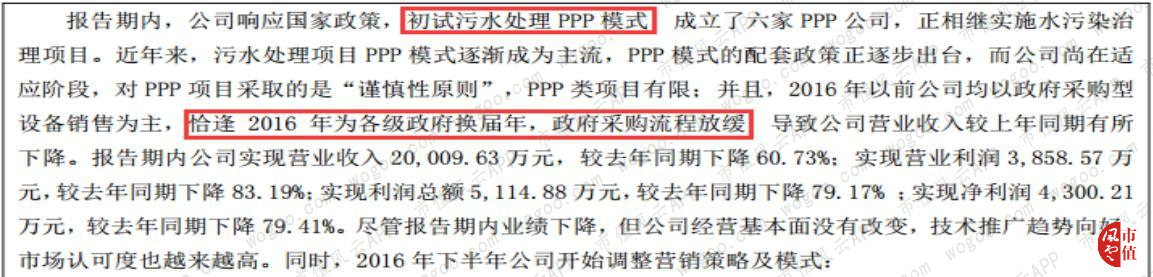

那2016年到底发生了什么导致金达莱业绩腰斩呢?

根据2016年年报信息来看,2016年,金达莱初次试水PPP模式,成立PPP项目公司进行水污染治理项目实施,因为对PPP项目采取谨慎性原则,PPP项目有限,恰逢2016年为政府换届年,政府当年采购设备流程放缓,导致收入较去年下降60%以上,净利润同比下滑79%。

更多的原因无从得知,但风云君之前深度研究过一家PPP模式的东方园林,似乎有一些心得可以借鉴:

PPP模式是2014年逐渐开始兴起的一种工程项目的运营模式,较原来的传统BOT模式而言,PPP模式主要由社会资本方参与,社会资本和政府共同出资,项目融资风险、建设及运营风险。在政府去杠杆的背景下,大部分是由社会资本方,即企业承担,所以对于综合实力不强的企业来说,貌似符合金达莱提到的“谨慎”处理原则。

另外,金达莱提到的2016年恰逢政府换届年,也是PPP项目过程中容易出现的一种执行风险。

这解释了金达莱为何当年业绩腰斩的事情。但收入下滑,毛利率却达到历年最高,又是另一个有待求证的重要问题。

毛利率如果是虚高,可能是收入和成本出现期间错配,存在提前确认收入,相应的应收款回款会较慢。

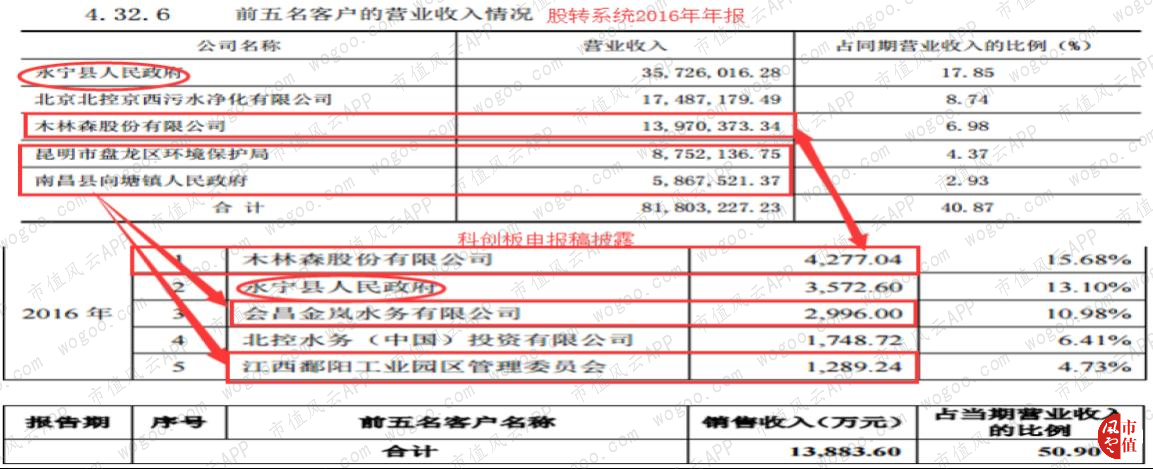

按照上述思路,风云君对金达莱2016年前后的收入、应收账款进行查看,却发现“股转系统披露的年报信息与科创板申报稿披露的客户信息不一”——这可是头部券商招商证券代为承销的业务啊。

我们来看看具体是什么乌龙。

申报稿中的第一大客户“木林森”是股转年报中的第三大客户,且收入金额不一,前者是4277万,后者是1397万,这也太不仔细了!

申报稿中唯一能对应上的客户是水宁县人民政府、北控水务公司(是公司的关联方),但从年报中第1、第2大客户变成第2、第4名客户。会昌金岚水务公司、江西鄱阳管委会取代年报中的昆明环保局、南昌人民政府成为申报稿中的第3、第5名客户。

会昌金岚水务公司从天眼查查询显示,金达莱控股80%,会昌城投控股20%,应该是金达莱为水治理项目成立的项目公司,2015年7月就已经投资成立。

东方园林也有SPV公司是公司客户的情况,但东方园林对外称,对这类项目公司不具有控制,不并表核算。

此处金达莱的这个项目公司是它的客户,也并表吗?

在金达莱股转系统的信批公告中,找到如下一则信息,2018年4月,金达莱公告要对前期差错更正进行追溯调整,2015年、2016年公司因管理层判断未达到控制而未纳入合并报表范围的7家公司,应纳入合并范围。

按照这种处理,上述提到的会昌金岚属于既是公司的子公司,也是公司的客户,那么子公司实际对外实现的收入才应该是金达莱合并报表层面的收入。

按照申报稿的披露,应该是确认了会昌金岚对外承接的项目实现收入2996万,但在追溯调整的公告信息中,新增纳入合并范围的会昌金岚在2015年、2016年的收入为0,且亏损。唯一产生收入来源的子公司只有云南金达莱、大丰电子信息。

我们再看金额和名称均能对的上的客户“永宁县人民政府”,2016年,公司对其确认收入3572万,当年欠款4100万(可能是含税),但这笔4100万的欠款,2017年一分未收回,2018年仅收回500万。

永宁县是宁夏回族自治区首府银川市的郊县,西北县城,2017年该县产值130亿,3年才收回500万?

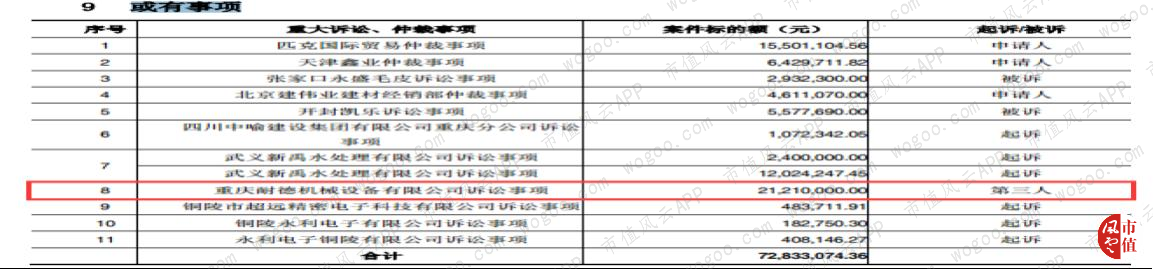

除了永宁,还有一位拖欠3-4年的客户“重庆耐德”,2016年拖欠2121万,2018年依然拖欠2121万,这笔合作可追溯至2014年12月,3157万的设备销售合同。

但这笔总金额为3157万的合同,却在2015年确认了3907万的收入,当年末欠款2311万。

天眼查显示,2017年该公司社保从上年的50人降至2人,在2018年年报中,重庆耐德涉诉事项对应的案件标的额为2121万。

风云君就寻思了,这拖欠4年的2121万在2019年能收回来吗?

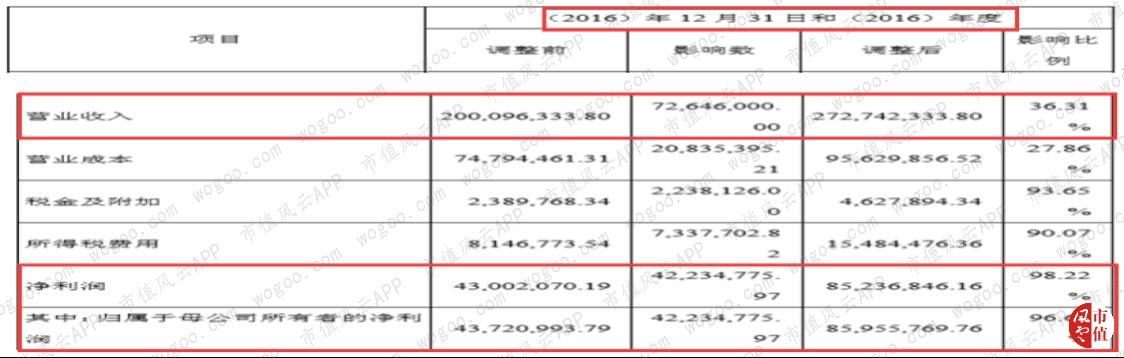

顺便提一句,2019年4月3日,股转系统公告公司进行会计政策变更,将水环境整体解决方案收入原则从原来的 “完工百分比法”,变为根据项目工期和合同金额标准,分别采用完工百分比法、竣工时一次性确认。

看起来确实是更谨慎了。

但这项会计政策变更涉及的追溯调整,就不调整增长较好的2017年、2018年,而是追溯调整业绩腰斩的2016年,使得当年调整后的收入同比增长36%,利润同比增长98%。

毕竟申报期内,就2016年业绩有点难看。

四、主营业务利润下滑,利润调节手段却不少

那飞速增长的2017年、2018年盈利质量又如何呢?

1、净利润含金量

净现比常被作为A股照妖镜,主要用来判断一个公司的盈利质量,利润的现金含量。从下图可知,金达莱在2016年以前可谓是,盈利质量不佳,2017年、2018年反倒提升很多。

(制表:市值风云)

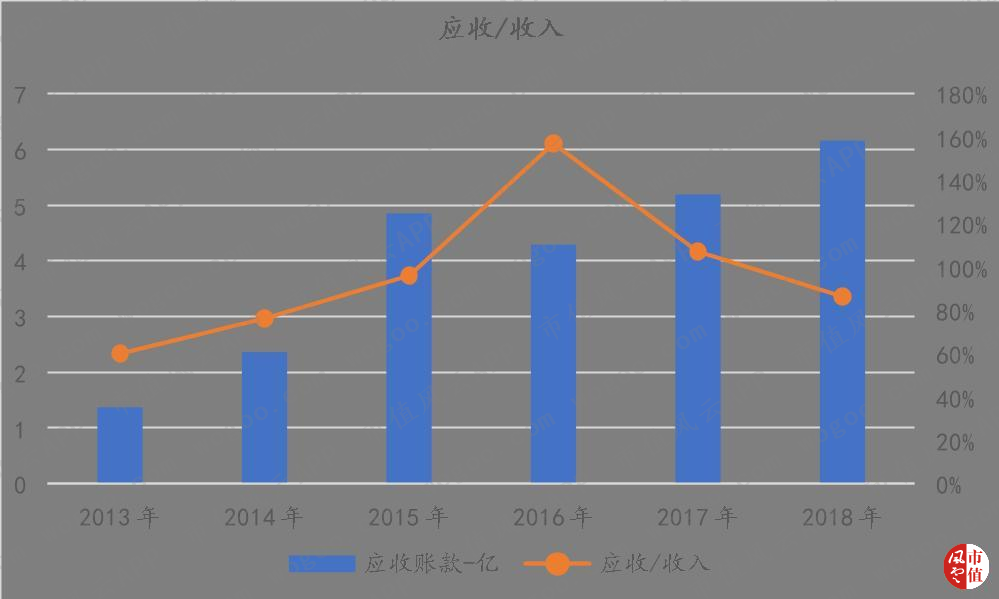

在近两年,二者的主要差异也多来自于应收账款:2015年-2018年,应收账款收入比平均在100%以上。但回款情况貌似良好,2016年-2018年,收现比接近1。

(制表:市值风云)

(制表:市值风云)

账款一直拖欠,2016年-2018年的回款情况却一片良好。看起来有悖常理。

如下,在2013年-2015年,金达莱的应收账款大量激增,均超过当年的收入增速,2016年、2017年,公司的应收账款余额超过了同期确认的收入。在2017年、2018年,公司的坏账损失也是近年最高,分别是3300万、4900万。

看这表现,应该是陈年旧账还未收回,账款出现逾期损失,而申报期营收大幅增长的同时,回款也开始变得异常良好,是特意为“上市”做准备?

而且,金达莱在长账龄应收账款的计提比例方面,也是低于可比公司平均,分别是20%/24%、40%/46%、60%/72%。也是留有了一部分余地。

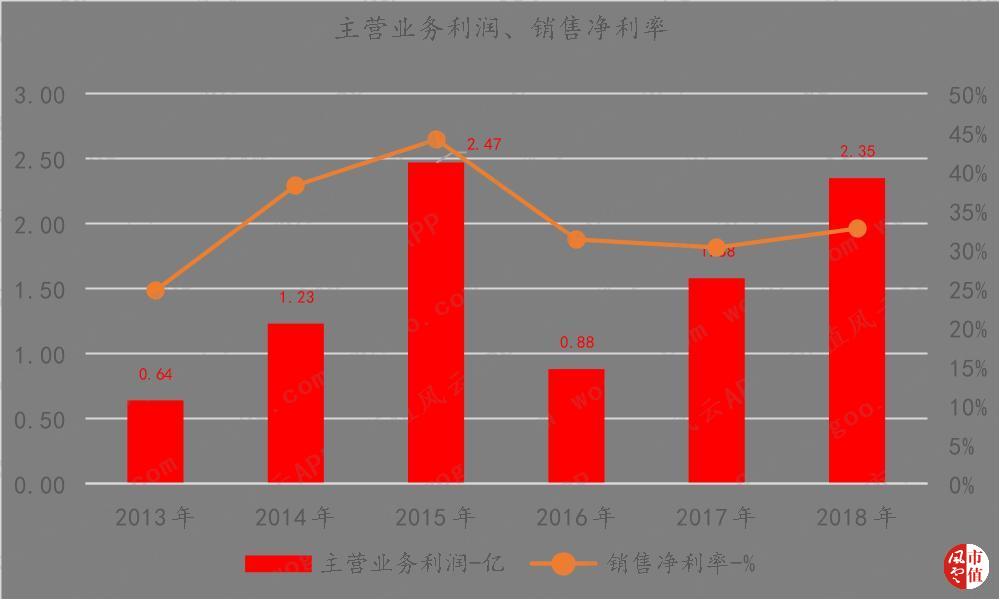

再将公司利润往后倒推,在看似增长较好的2017年、2018年,销售净利率实际较2014年、2015年低,2017年、2018年的主营业务利润都未超过2015年。

(制表:市值风云)

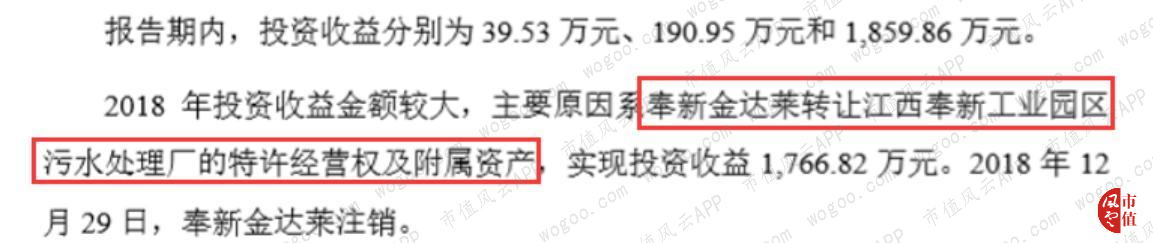

缘何?2017年-2018年,公司的政府补助及投资收益明显要高于2016年,其中比较特别的是2018年,奉新金达莱转让了污水处理厂的特许经营权及附属资产,实现收益1766万,2018年12月,奉新金达莱注销。

2、“调节神器”奉新金达莱

这个在2018年注销的奉新金达莱,与金达莱还算是渊源较多。

在2012年以前,奉新金达莱是金达莱的全资子公司,但在挂牌前,出于解决资金紧张问题的考虑,金达莱将其中60%的股权以2029万转让给了三菱和丰田株式会社。

在2018年8月以前,奉新金达莱作为公司的参股公司,有向公司采购设备,2018年6月,公司还曾对其提供借款担保。

2018年8月1日,公司公告收购奉新金达莱剩余60%的股权,作价770万,2018年8月15日,公司公告出售奉新金达莱的上述特许经营权及附属资产,交易作价5100万,受让方2018年8月1日成立的联熹水务(奉新)有限公司。

2018年10月,公司将奉新金达莱注销。

在此次转让时,奉新金达莱净资产评估为4299万,8月1日收购时,整体估值为1283万,8月15日,却卖出了比净资产还要高的价格,顿感匪夷所思。

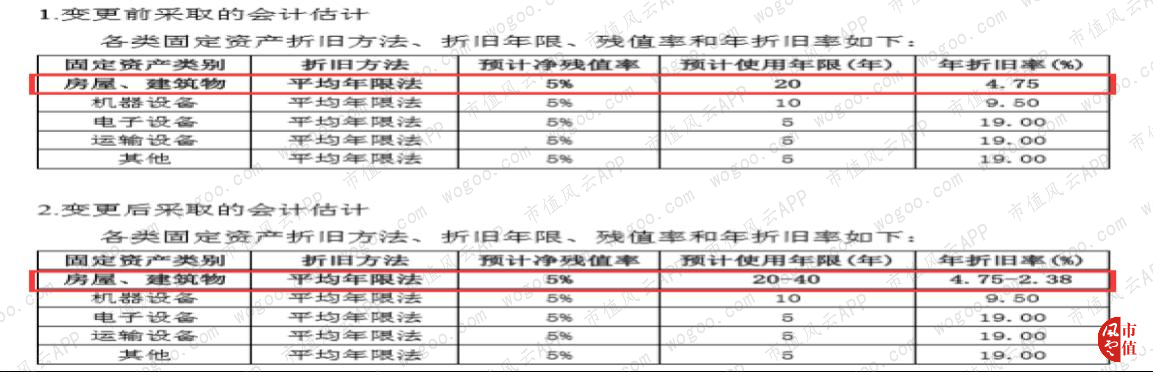

3、任性的会计变更

2019年2月18日,金达莱在股转系统公告,对房屋、建筑物进行会计估计变更,从原来的预计使用20年,延长至20-40年。

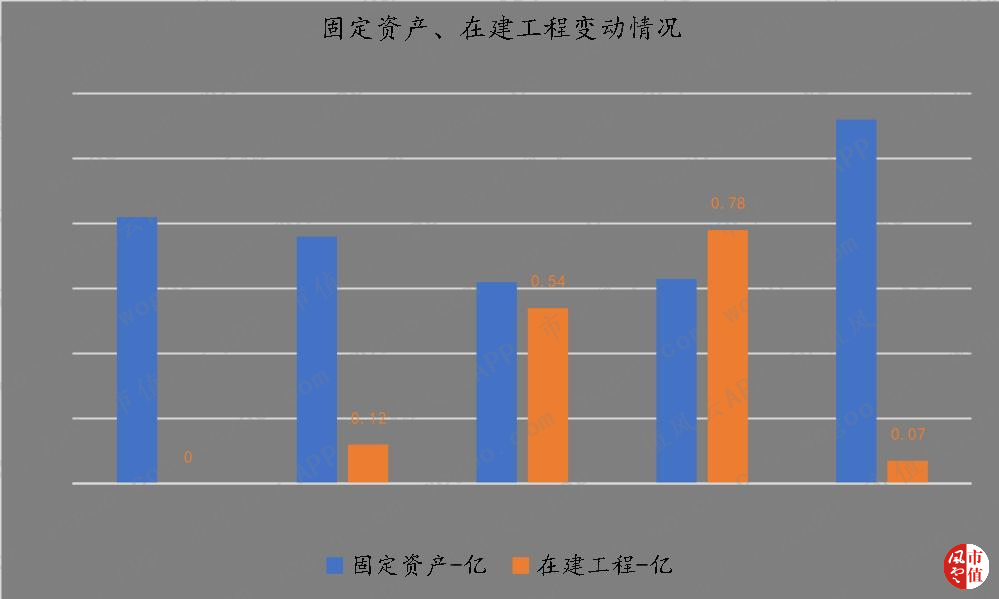

近几年,固定资产和在建工程是此消彼长的关系,2015年-2017年,与水治理项目相关的在建工程余额逐年递增,在2018年大部分转入固定资产。

(制表:市值风云)

其中,有0.45亿转入了机器设备,0.05亿转入了房屋、建筑物。公司每年也只有250万左右的折旧,金额不大节约意识这么强?

当然眼光得放长远一点,在公司的募投项目中,包括公司的研发中心建设、运营中心建设,这两个投资项目如果建成转固,将会为公司增加折旧费5760万。

结束语

金达莱的问题不一而足,就本文分析,金达莱的研发情况尚可,但无论是申报期内还是以前年度,其经营质量可谓是乏善可陈。

2013-2015年盈利质量不佳,2016年出现业绩腰斩,而且存在财务数据乌龙。

也曾在2018年对2015年、2016年的业绩进行过追溯调整,而业绩看似增长较快的2017年、2018年,主营业务利润实际为下滑状态。

而且子公司奉新金达莱的资产转让也是让人匪夷所思。

此外,固定资产折旧的会计估计变更也对未来的投资者们,做好了盈余管理的计划。

总之,为了登陆科创板,金达莱真是拼了。

回复

回复