会员

会员 下载APP

下载APP

汇顶科技是一家基于芯片设计和软件开发的整体应用解决方案供应商,目前的主要业务方向是致力于研究生物识别技术和人机交互的开发。目前的主流产品是指纹识别芯片、电容触控芯片和固定电话芯片等。

最早在固定电话芯片领域起家,在2006年于固定电话芯片技术的基础上研发了电容触控按键芯片,2008年开始量产。2014年成功研发指纹识别芯片。2016年上市。2018年推出屏下指纹识别芯片,2019年大规模商用,直接推动的其销售规模大规模爆发,收入从2016-2018的35亿左右增加到2019年的64亿。

资本路径上,2018年并购德国半导体蜂窝IP提供商Commsoild公司,布局NB-LOT业务。2019年收购恩智浦VAS(语音及音频英应用解决方案)业务,致力于对音频解决方案、IoT业务等应用场景进行延伸。

一, 汇顶科技主营业务分析

$汇顶科技(603160.SH)$是一家芯片设计企业,公司专注于芯片的设计研发,而把芯片的制造、封装、测试等环节外包给专业的代工、封装及测试厂商。

公司的主要产品包括指纹识别芯片(2019年产品营收占比83.67%)、触控芯片(2019年产品营收占比15.99%),以及其他芯片(营收占比一直较低)。

公司产品主要面向的市场是移动智能终端市场、物联网市场、汽车电子市场。

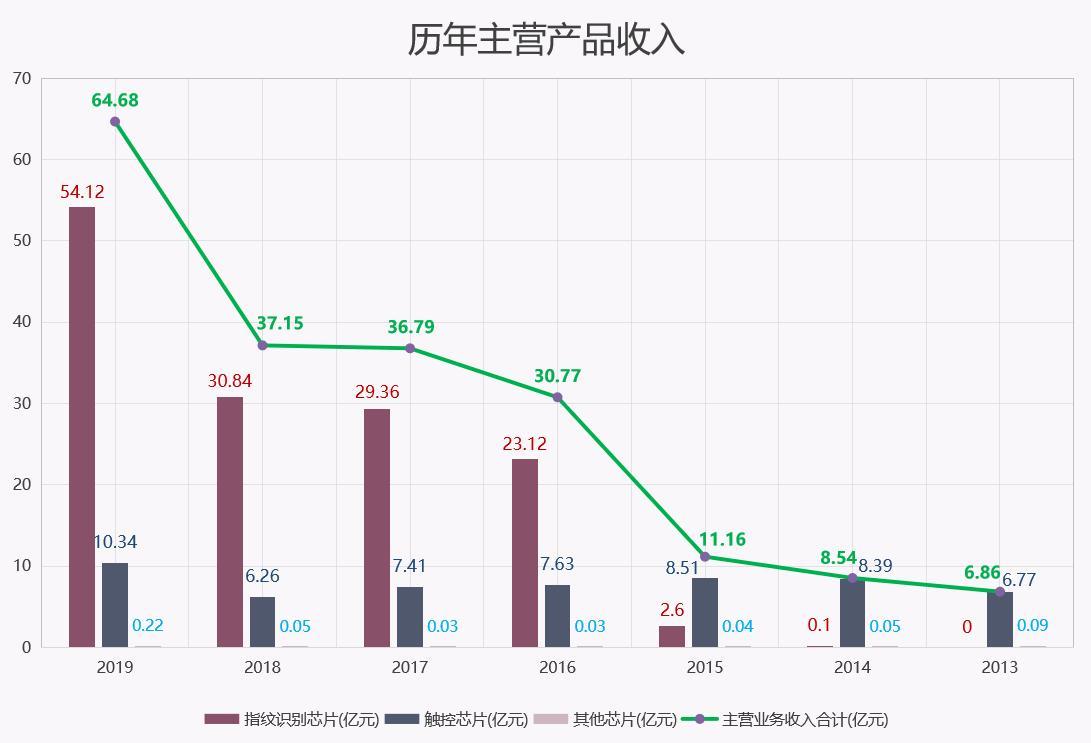

1.1历年公司主营产品收入分析

公司的主要为产品指纹识别芯片和触控芯片,其他芯片产品营收规模较小。

(1), 触控芯片的营业收入从2013年的6.77亿元增加到2019年的10.34亿元,其中2013年至2015年处于上升趋势,2016年至2018年处于下降趋势,2019年营收额为近年最高点,较2018年大幅增长65.18%。

(2), 指纹识别芯片业务从2014年开始产生营业收入,营收额从2014年的0.1亿元增加到了2019年的54.12亿元。指纹识别芯片业务的营收规模从2016年起开始超过触控芯片业务的营收规模,2016年其营收额同比增长789.23%,并在之后三年均呈同比增长,成为公司收入的主要来源。

从2013年到2019年,公司主营产品总收入从6.86亿元增加到了64.68亿元,年复合增长率为45.3%。

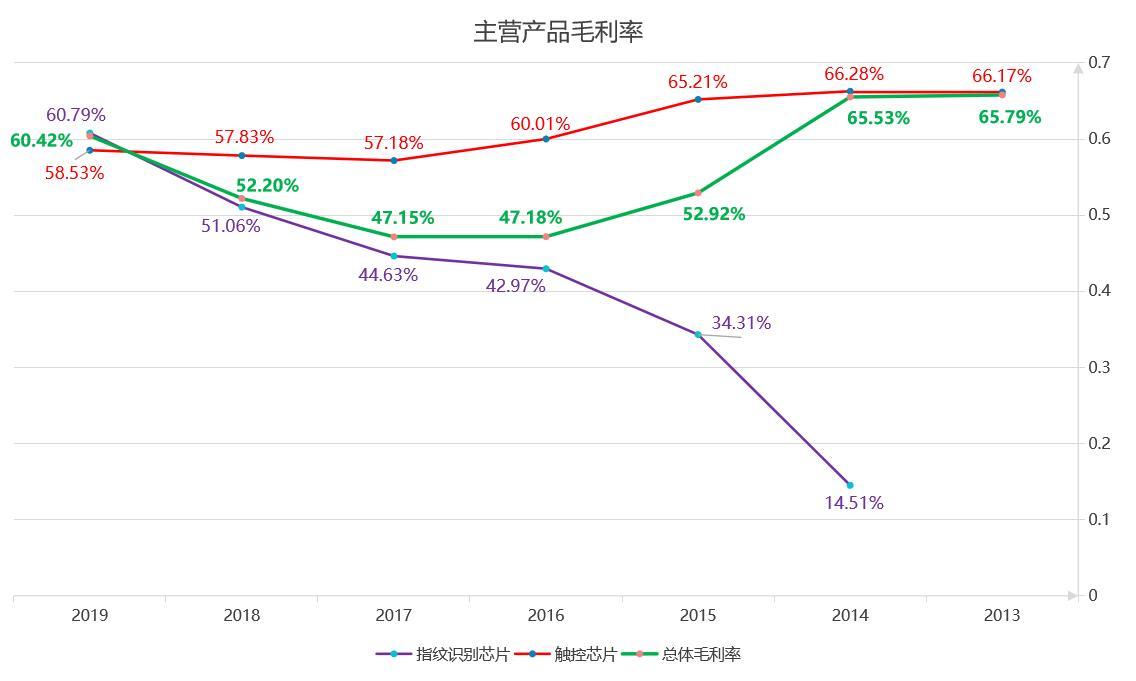

1.2历年公司主营产品毛利率分析

(1) , 指纹识别芯片的毛利率从2014年的14.51%逐年提升至2019年的60.79%,并在2019年超过了触控芯片的毛利率水平。2014年以来指纹识别芯片营收规模和毛利均呈现出同比提升的趋势。

(2) , 触控芯片的毛利率从2013年的66.17%降低到2019年的58.53%,呈现出明显的下降趋势,2019年毛利率略有回升。

(3) , 公司的总体毛利率从2013年至2016年呈现下降趋势,随着指纹识别芯片在2016年贡献大部分营收额并且随着其毛利率的逐渐增加,公司的总体毛利率在2017年同比持平并在随后的两年出现同比提升趋势。

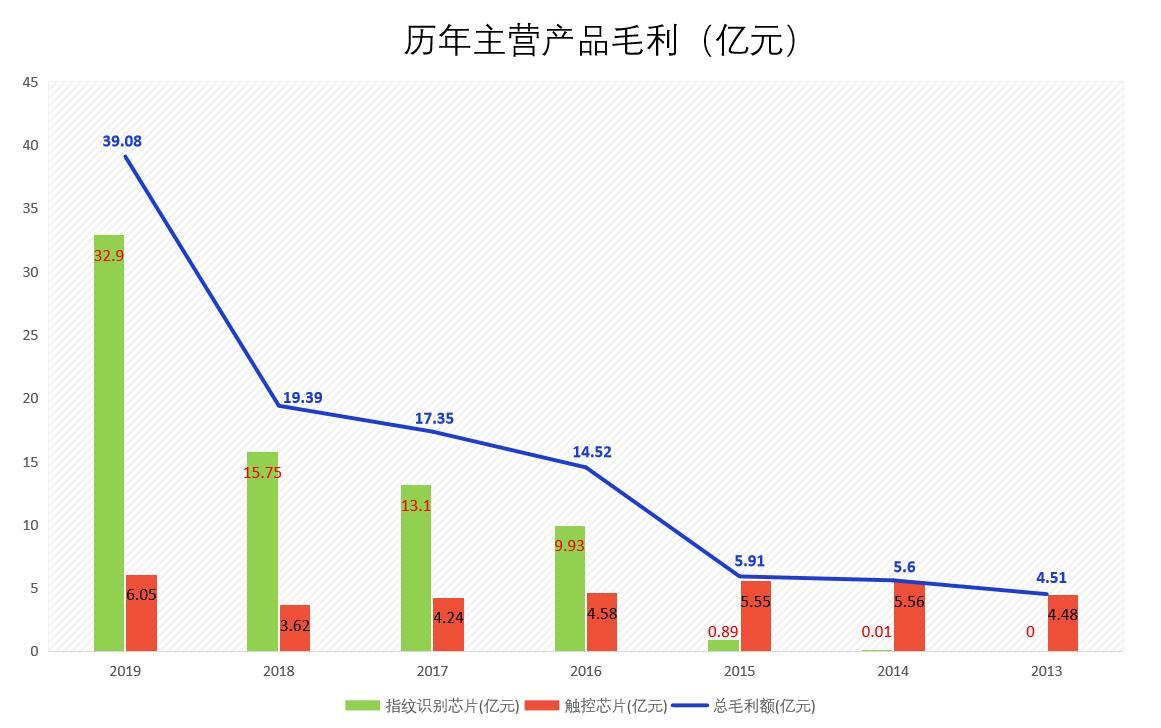

1.3历年公司主营产品毛利额分析

历年公司主营产品毛利额的变化趋势与产品营收的变化趋势相似:触控芯片毛利额从2013年到2015年呈上升趋势,2016年到2018年呈下降趋势,而2019年同比出现大幅提升;指纹识别芯片的毛利额从2014年的0.01亿元增加到2019年的32.9亿元,历年均呈同比增长趋势。

从2013年到2019年,公司主营产品总毛利额从4.51亿元增加至39.08亿元,年复合增长率为43.3%,略低于营收的复合增长率。

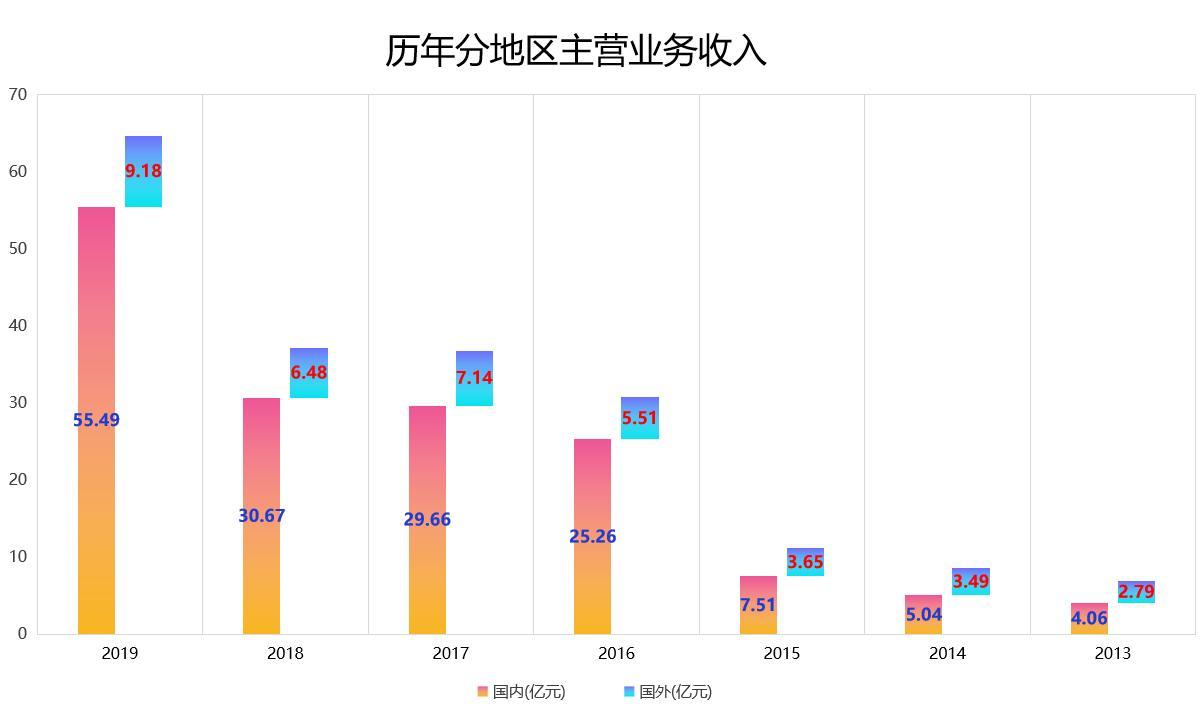

1.4历年主营业务收入分地区情况分析

公司来自于国内的主营业务收入从2013年的4.06亿元增加至2019年的55.49亿元,年复合增长率为54.6%,国内业务营收占比从2013年的59.27%增长至2019年的85.8%。

年报预增该你啊你总会被市场当做热点炒作,如果只注重一次的业绩肯定是不行的。所以我们就深度挖掘年报预报利好下的潜力妖股,上升到底有多可观!

上周一周时间我通过三季报研究了三百多只个股,再结合大数据分析,筛选极具潜力大概率将要暴涨的二月龙头妖骨!深度研究公司财务报表,连续四年近利润保持良好增长,且公司经过前期调整下处于严重低估状态,筑底吸筹已基本完成,当下暴力洗盘资金开始抢筹,启动信号明显,有极大概率成为今年的翻倍妖股。投资即是认知的变现,学习的重要性,唯有学习才能够让人进步。関注伀丷众||䪽:伽霓复盘 ,回18 后即可以获得。你在犹豫不决,为何不敢前来一试!

公司来自于国外的主营业务收入从2013年的2.79增加到9.18亿元,年复合增长率为21.7%,国外业务营收占比从2013年的40.73%降低至2019年的14.2%。

公司国内业务的营收增长率远远高于国外业务的营收增长率,导致了国内业务的占比逐渐提升,国内市场对公司营收的增长变得越来越重要。结合公司在2019年报中披露内容可知:公司应用于安卓系统智能手机的产品是公司营收的主要来源,考虑到中国的几大手机品牌(华为、OPPO、vivo、小米等)近几年在全球手机市场攻城略地,并且公司正是这些国产手机品牌指纹识别芯片的主要供应商,那么公司国内业务营收占比逐渐提升也就很容易理解了。

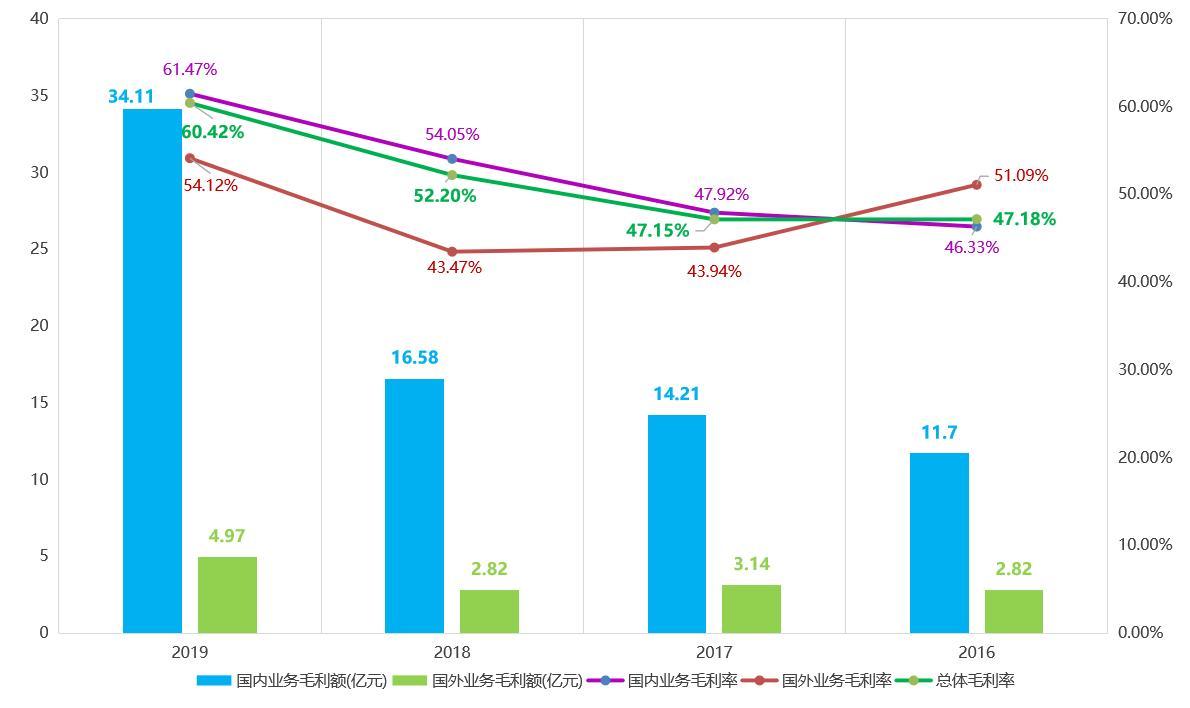

1.5历年主营业务毛利率和毛利额分地区情况分析

(1) , 公司国内业务的毛利率从2016年的46.33%逐年提升至2019年的61.47%;国外业务的毛利率从2016年的51.09%降低至2018年的43.47%,并在2019年回升至54.12%。2016年以来公司的总体毛利率与公司国内业务的毛利率较为接近,原因在于2016年以来国内业务贡献了公司大部分的营收额。

(2) , 公司国内业务的毛利额从2016年的11.7亿元增加至2019年的34.11亿元,年复合增长率为43%,国外业务的毛利额从2016年的2.82亿元增长至2019年的4.97亿元,年复合增长率为21%,公司国内外毛利额的变动趋势与国内外营收的变动趋势相似。

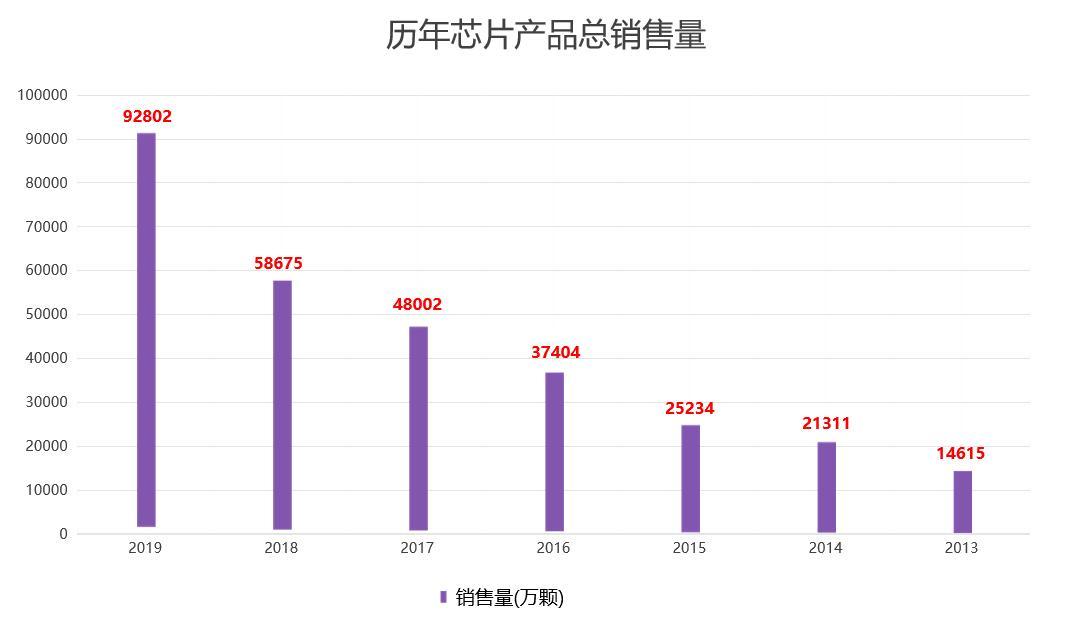

1.6历年公司产品销售量情况分析

公司芯片产品的销售量从2013年的14615万颗增加至2019年的92802万颗,年复合增长率为36.1%,而公司的主营业务收入的年复合增长率为45.3%,高于产品销量的复合增长率,表明自2013年至2019年公司产品的平均单价总体有所提升,见如下1.7。

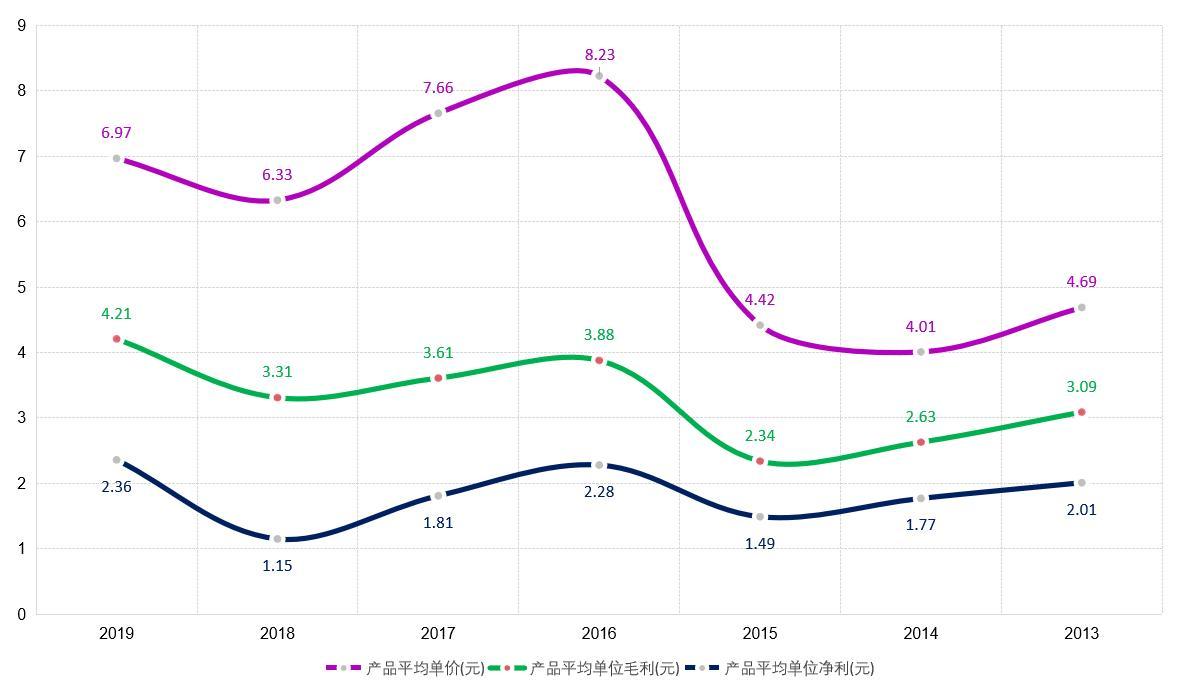

1.7历年芯片产品平均单价、平均单位毛利、产品平均单位净利分析

由历年公司各产品营业收入数据及公司年报披露可知,2015年及以前的销售量以触控芯片为主,2016年以来的销售量以指纹识别芯片为主。

(1) , 公司芯片产品平均单价从2013年的4.69元/颗提升至2019年的6.97元/颗,平均单价年复合增长率为6.8%,体现了产品具有一定的涨价能力,产品具有一定的竞争优势。由图可知,公司历年的产品单价呈现出较大的波动性,其中2016年变化幅度较大,同比增长了86.2%,考虑到公司2016年的产品销量以指纹识别芯片为主,可以明显发现公司指纹识别芯片产品的单价高于触控芯片的单价。

(2) , 公司芯片产品平均毛利从2013年的3.09元/颗增加到了2019年的4.21元/颗,年复合增长率为5.3%, 公司芯片产品从2016年以来平均每颗的毛利额也明显高于2016年以前,表明指纹芯片产品的毛利额也高于触控芯片的毛利额。

(3) , 公司芯片产品的平均单位净利润从2013年的2.01元/颗小幅增加到2019年的2.36元/颗,年复合增长率为2.5%,单颗芯片的净利润增长速度非常小,且单颗芯片净利润每年的波动幅度较大。结合公司历年的研发投入分析,可以发现主要原因是公司费用化的研发投入每年金额较大并且逐年增加,导致了单位产品的净利润总体增长较慢。

(备注:产品平均单位净利=当年扣除非经常性损益后净利润÷当年销售量)

1.8公司主营业务分析总结

(1), 公司指纹识别芯片自2016年以来是公司的主要产品,且营收增长速度较快;触控芯片业务2016年以前是公司的最主要产品,近年来营收增长速度相对较慢,其地位被指纹识别芯片所取代。公司指纹识别芯片营收的快速增长带动了公司营收的快速增长。

(2), 公司指纹识别芯片业务毛利率从2014年开始有较大幅度的提升,触控芯片业务从2014年起处于下降趋势。在指纹识别的带动下公司总体毛利率近几年有所提升,也带动了公司总毛利额的快速提升。

(3), 2013年以来公司来自于国内市场的营收增长速度快于国外市场的营收增速,公司国内市场营收占比持续提升,国外市场营收占比持续下降。近3年公司国内市场的毛利率高于国外市场毛利率,导致公司国内市场毛利占比持续提升。

(4), 2013年以来公司产品销量持续走高并高速增长,产品的单价、单位毛利、单位净利呈总体上升趋势但历年波动性较大。

总体而言,公司主营业务在高速发展,公司产品偏重于国内市场,并且产品具有较强的竞争力。

二、汇顶科技财务状况分析

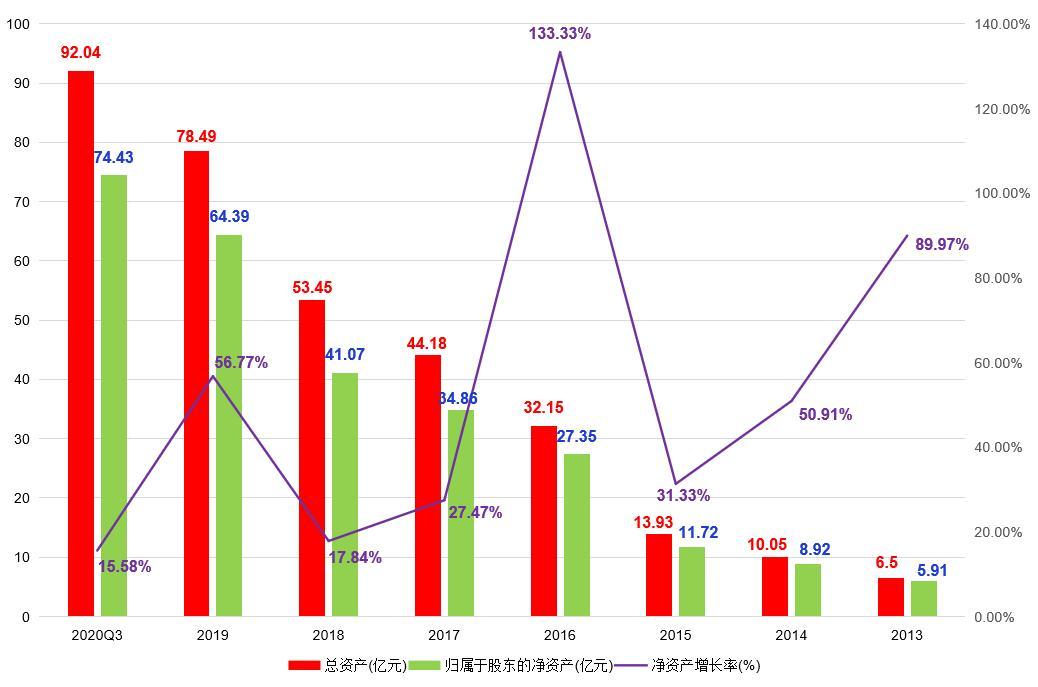

2.1历年公司总资产与归属于股东的净资产变化趋势分析

公司总资产从2013年的6.5亿元增加到2019年的78.49亿元,年复合增长率为51.5%;

公司归属于股东的净资产从2013年的5.91亿元增加到2019年的64.39亿元,年复合增长率为49%;其中2016年增长速度为历年,原因在于公司在2016年上市,其募集到的资金使公司的净资产大幅增加。2019年的净利润大幅增加也大大增厚了公司的净资产基础。

从2013年到2019年,公司历年均无长短期债务,没有偿债压力。

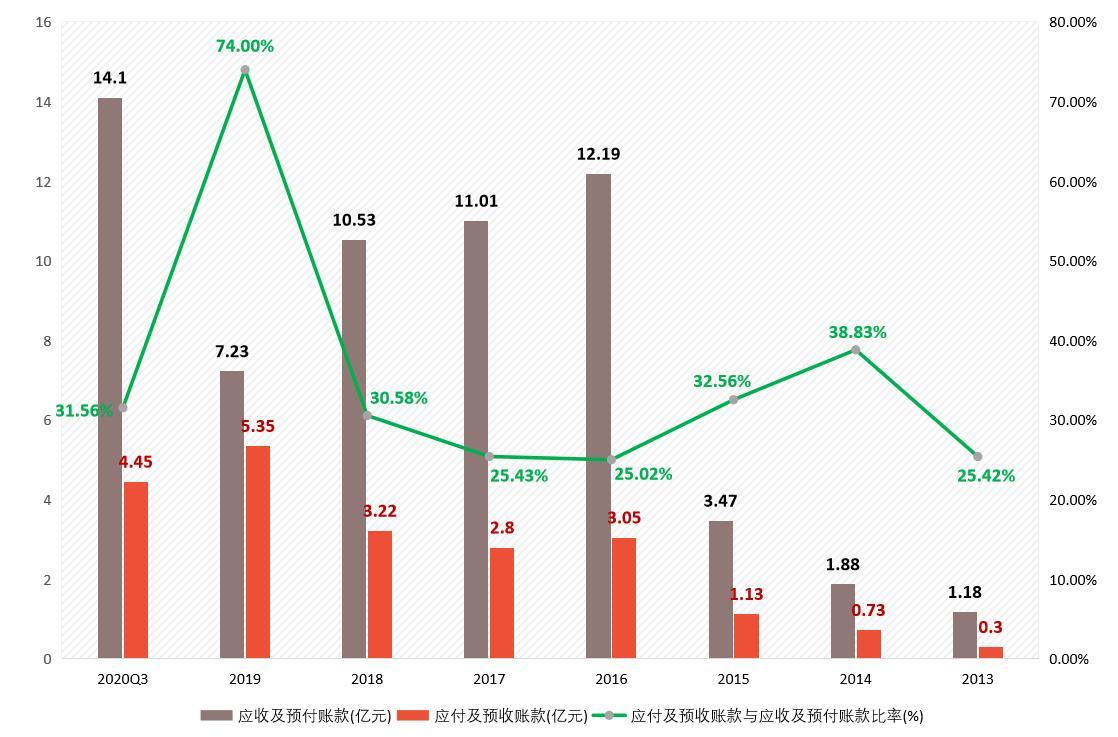

2.2历年公司应付及预收款项、应收及预付款项变化趋势分析

(1) , 公司的应收及预付账款从2013年的1.18亿元增加到了2019年的7.23亿元,年复合增长率为35.3%,低于营收45.3%的年复合增长率;其中2013到2015年呈上升趋势,2016年较2015年急剧增加了251.3%,从2016年至2019年呈下降趋势。

(2) , 公司的应付及预收账款从2013年的0.3亿元增加到了2019年的5.35亿元,年复合增长率为61.6%,高于营收的年复合增长率。

(3) , 由于应收及预付账款表示公司客户或供应商合法占用了公司的资金,而应付及预收账款表示公司合法占用了供应商或客户的资金,那么还是后者大于前者比较好,即应付及预收账款与应收及预付账款之比大于1比较好,但是由图中可知公司历年应付及预收账款均小于应收及预付账款,公司被外部企业合法净占用了资金,表明公司在其所处的产业链上处于相对弱势地位。

考虑到公司主要上游供应商为晶圆代工、封装及测试厂商,而下游主要客户为各大模组厂、方案商、手机整机厂商,公司上下游企业都具有较大的规模和实力,公司所处于相对弱势地位也就较能理解了,另一方面公司下游企业具有较强的实力也保证了下游企业能够按约支付账款,这样能保证公司应收账款出现坏账的可能性较低。

汇顶科技(603160)发布2020年三季度报告,公告显示2020年1-9月实现营收5,128,237,726.45元,同比增长9.62%;归属于上市公司股东的净利润1,100,082,610.16元,同比减少35.75%。

汇顶科技归属于上市公司股东的净资产7,442,541,699.71元,较上年末增长15.58%;经营活动产生的现金流量净额为152,038,761.68元,同比减少91.50%。

公告显示,营业收入增长9.62%,主要系一些客户在本季度大幅提前备货所致。

营业成本增长36.74%,主要系销售额增长及产品销售结构变化所致。

疫情影响高端市场消费

汇顶科技业绩占比最大的板块为指纹芯片。去年上半年年,该项业务占整个主营收入的75.15%,约为22.96亿元,较去年同期占比降低了10.60个百分点。不过,汇顶科技的指纹芯片在海外市场已取得新的突破,获得三星、Motorola等客户商用。

具体来看,随着屏下光学指纹技术和市场的日益成熟,透镜式屏下光学指纹方案的价格竞争愈发激烈,产品整体单价呈现快速下降的趋势;电容指纹方面,侧边指纹方案已被市场广泛采用,目前适配的主要是LCD屏幕手机。

5G时代,超薄屏下光学指纹方案已成为5G高端旗舰机型的首选方案。“今年上半年,我们‘超薄屏下光学指纹’发货量超过1000万片。”张帆说道。不过,由于“超薄屏下光学指纹”成本相对较高,限制了其市场覆盖面的进一步扩大。张帆坦言:“受疫情影响,高端产品相对卖得没有那么好,而且海外客户需要更多沟通,这是一个非常艰苦的沟通过程。”

除指纹产品外,为进一步扩宽业务范围,去年2月初,汇顶科技完成了对NXP的VAS业务的并购;同年8月,公司又完成收购德国系统级芯片设计公司DCT。张帆表示:“DCT强大的技术实力和解决方案已获得市场的广泛验证,同时高度契合公司在汽车电子、图像信号处理领域的战略发展所需。”

另外,汇顶科技也在着手研究IoT,积极布局物联网。根据IDC报告显示,预计到2025年,全球IoT联网设备数量将达到416亿台。而我国以5G为龙头的新基建投资,将进一步加速国内物联网市场的发展。

丰富的应用领域以及庞大的市场空间,势必将为上游芯片产业创造良好的发展“土壤”。对此,汇顶科技近年来布局了包括感知、处理、连接、安全等数个IoT模块。据张帆透露,“今年公司的Bluetooth LE产品预计出货量将达到百万片级别,明年预计会超过千万片,达到十倍的成长速度”。

三、汇顶科技盈利能力分析

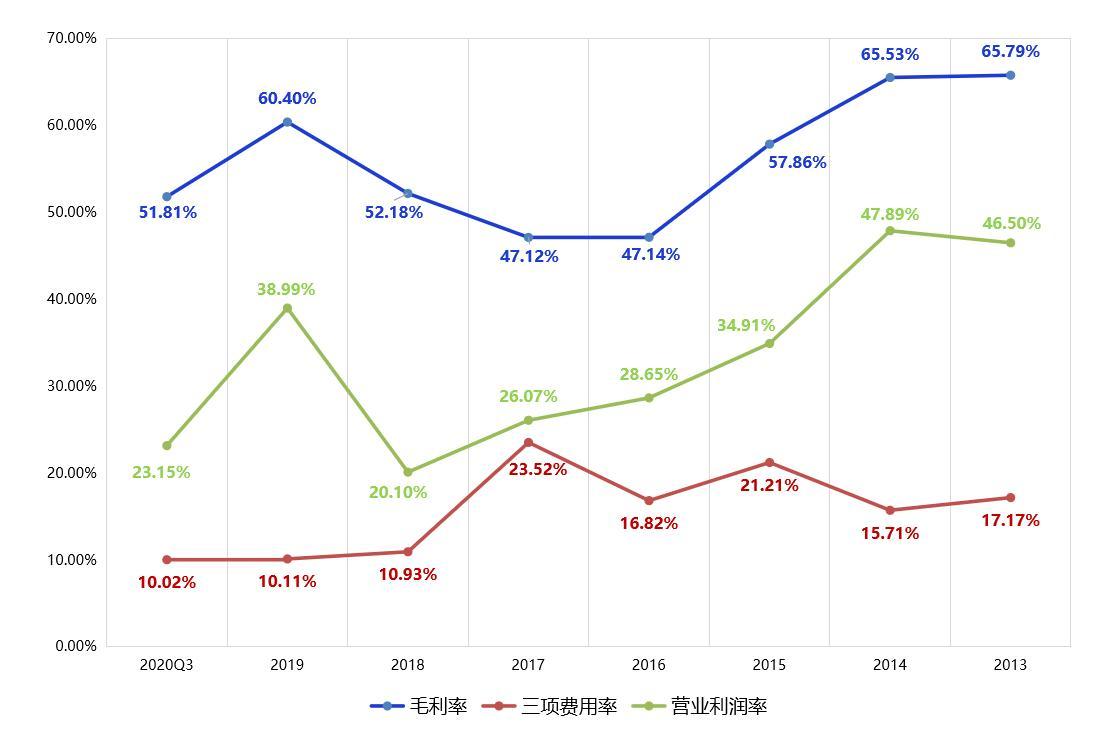

3.1历年公司毛利率、三项费用率、营业利润率对比分析

(1), 公司的毛利率从2013年的65.79%下降到了2020Q3的51.81%,具体分年度看,公司的毛利率从2013年至2016年呈现出下降趋势,在2017年同比持平并在随后的两年出现同比提升趋势。2020Q3较2019年度又有较大幅度的下降。

(2), 公司的三项费用率从2013年的17.17%下降到了2020Q3的10.02%,具体按年度看,从2013年到2017年呈波动上升趋势;而从2017年至今呈下降趋势,表明近两年公司控制费用支出的能力有所提升。

(3), 公司的营业利润率从2013年的46.5%下降到了2020Q3的23.15%,总体呈下降趋势,其间2019年度同比有大幅度提升,但2020Q3相比2019年度又有大幅下降,波动性较大。但就绝对值而言,公司自2013年以来的营业利润率均高于20%,表明公司产品的盈利性较强。

备注:三项费用率=(销售费用+管理费用+财务费用)/营业收入

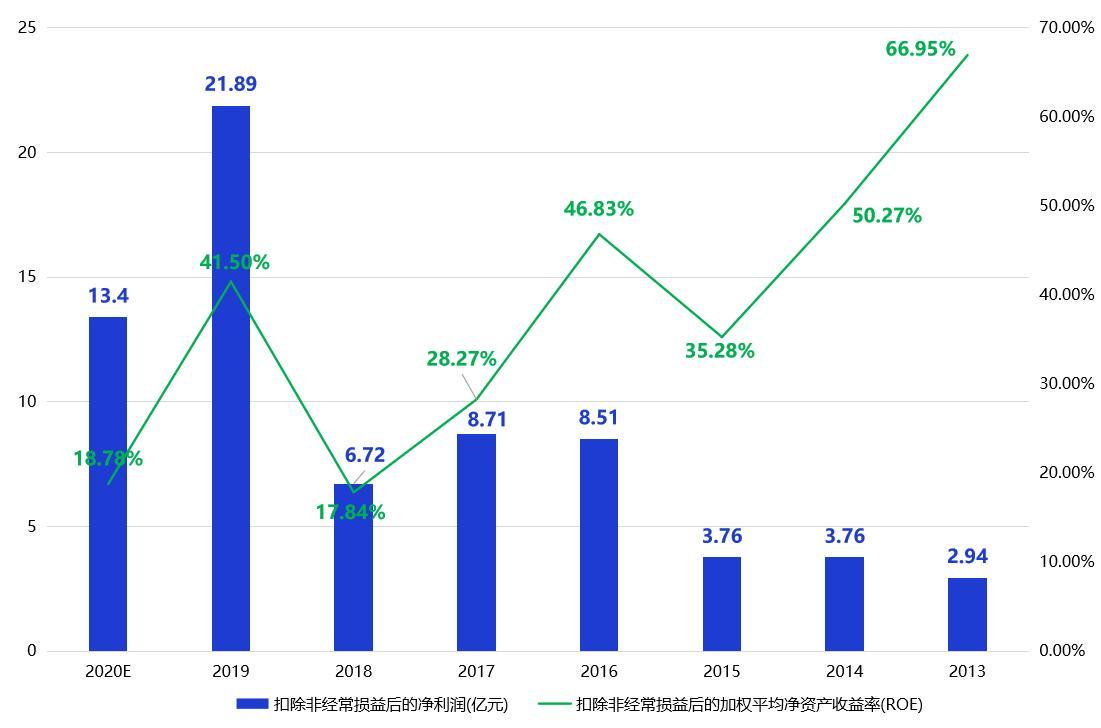

3.2历年公司扣非净利润和扣非加权平均净资产收益率(ROE)分析

(1) , 公司扣除非经常性损益的净利润从2013年的2.94亿元增加到了2019年的21.89亿元,年复合增长率为39.8%,但是从2020年前三季度净利润情况来看,预计2020全年扣非净利润同比会有大幅下降。

(2) , 从2013年到2019年,公司扣非ROE从66.95%下降到了41.5%,历年的波动性较大,其中2018年到达了近年的最低点17.84%,而2019年较2018年有超过一倍的提升。预计2020年全年扣非ROE会在20%以内。

(3) 从绝对值来看,公司历年扣非ROE均高于15%,是公司在没有使用财务杠杆的情况下获得的,从这一点看公司表现得非常优秀。

四、汇顶科技现金流量分析

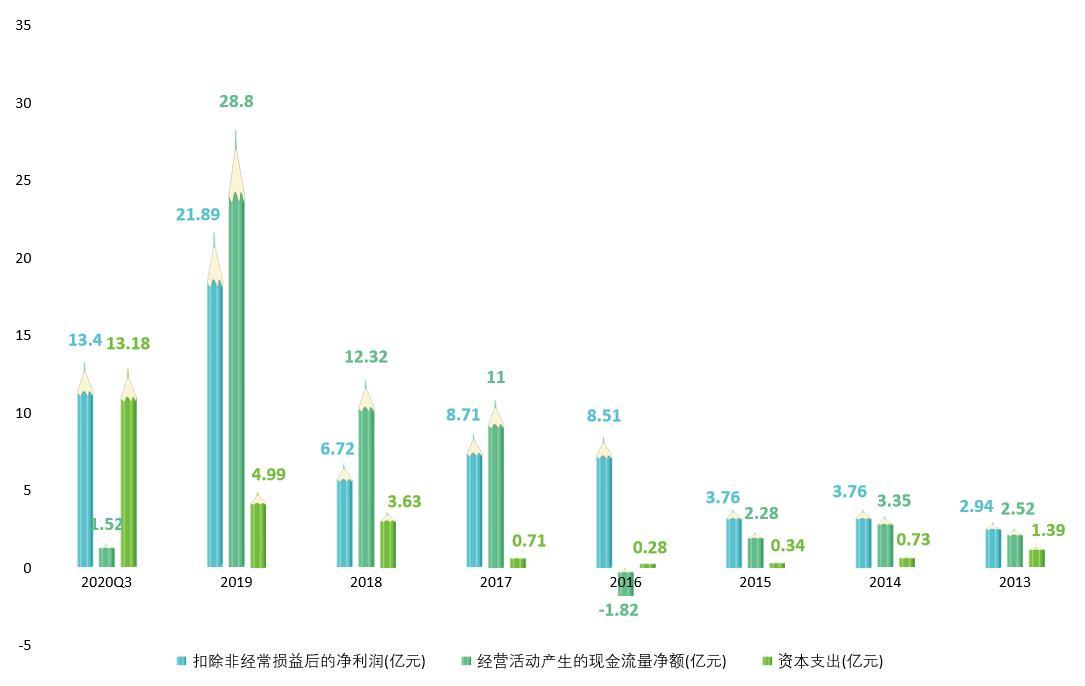

4.1历年公司经营活动现金净流量、与公司扣非净利润和资本支出对比分析

从2013年到2019年,公司经营活动产生的现金流量净额从2.52增加到了28.8亿元,7年合计数为58.45亿元,近7年公司扣非净利润合计为56.29亿元,近7年公司资本支出合计数为12.07亿元。

公司经营活动产生的现金流量净额大于扣非净利润,大于资本支出,由此可以看出公司的盈利质量较高,公司的经营活动产生现金的能力能够覆盖资本开支,在这两点公司做得较为优秀。

五、汇顶科技研发投入分析

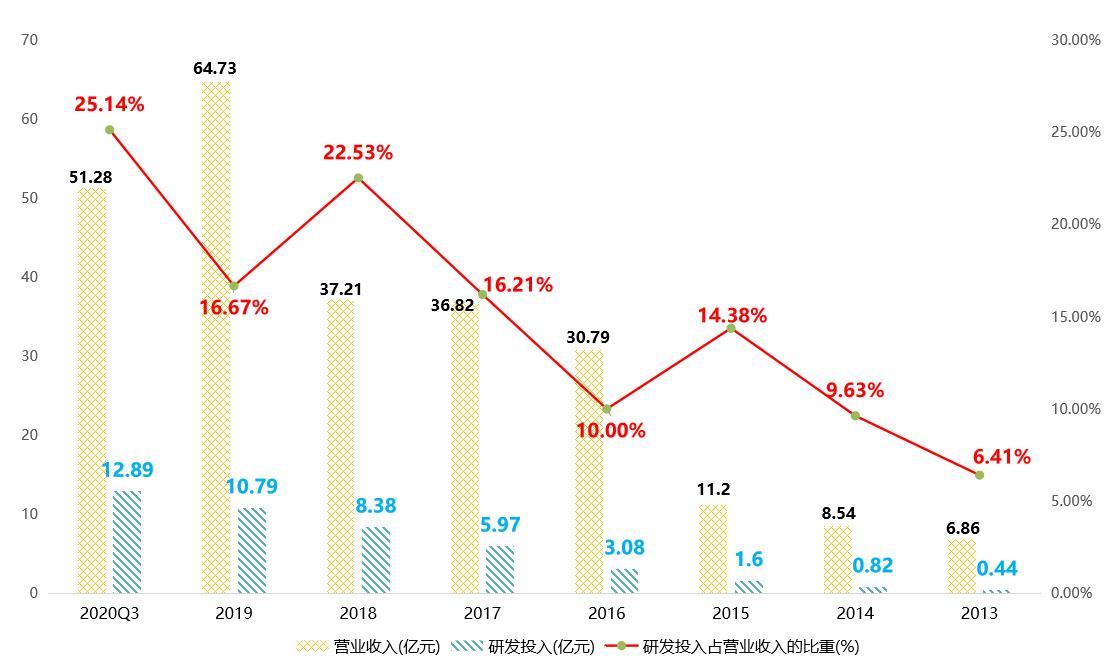

5.1历年公司研发投入额、历年研发投入占营业收入的比重分析

公司的研发投入从2013年的0.44亿元增加到了2019年的10.79亿元,10年增加了23.52倍,年复合增长率为71.5%,研发投入金额呈持续增长趋势;研发投入占营业收入的比重从2013年的6.41%增加到了2019年的16.67%,2017年至今一直保持在15%以上的比重,2018年的22.53%为近几年的最高值。

公司在年报中明确表明,以高研发投入驱动创新能力的升级。因此在可以预见的未来,公司仍然会保持较高比例的研发投入金额。这使公司能够走在芯片设计行业的技术前沿,大概率能够保持公司的技术优势,公司在研发这方面做得较为优秀。

六、股东回报分析

6.1历年公司分红派息额与分红派息率变化分析

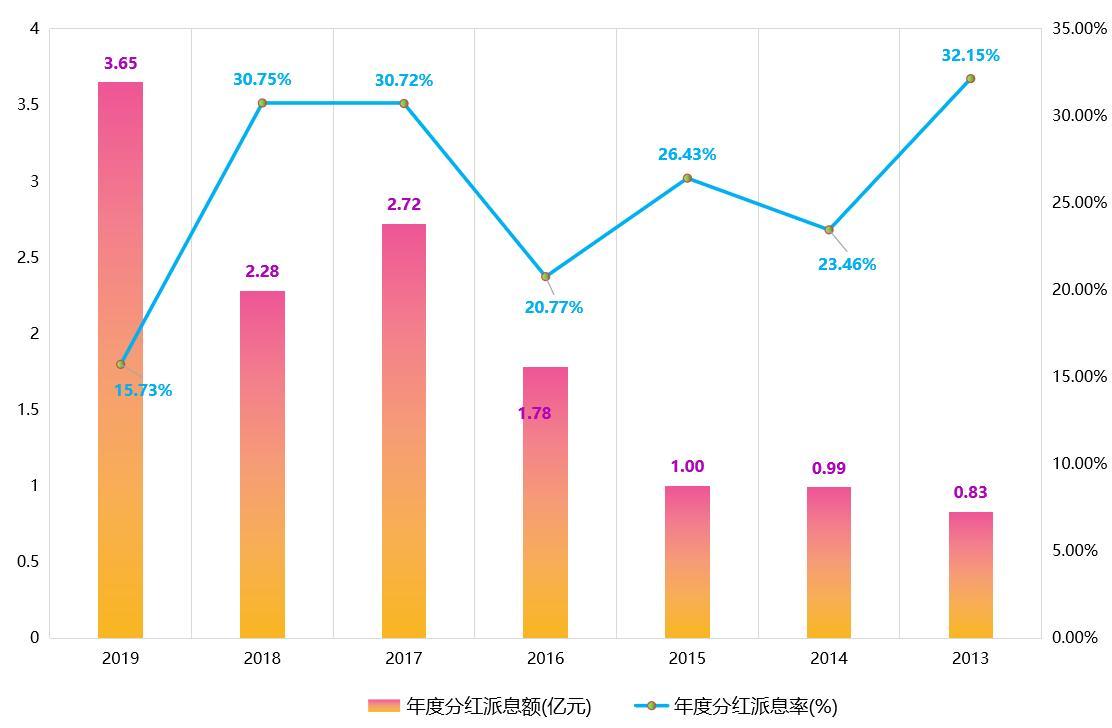

(1), 公司分红派息额从2013年度的0.83亿元增加到了2019年度的3.65亿元,年复合增长为28%;除2018年度分红派息额同比有所下降外,公司历年分红派息额均有所增长。

(2), 从2013年到 2018年,公司的分红派息率均高于20%,2019年分红派息率虽然低于20%但分红派息额绝对值为历年之最(由于2019年净利润同比大幅增长)。

由此可以看出,公司较为重视对股东的回报,考虑到公司近几年处于快速成长期,仍能有这样的分红派息安排,在股东回报这一点上公司做得也较为优秀。

七、汇顶科技公司自由现金流折现(DCF)估值分析

7.1计算公司加权平均资本成本(WACC)

(1),根据自由现金流折现模型,公司当前的价值等于其未来存续期间产生的所有自由现金流的现值。可以把公司的加权平均资本成本(WACC)作为其未来自由现金流的折现率,即本投资的必要报酬率。

WACC=E权益市场价值/(E权益市场价值+D付息债务市场价值)*Ke权益资本成本+D/(E+D)*Kd付息债务资本成本*(1-T所得税税率)

(2),假设本投资的市场风险溢价为5%。

公司当前的β系数为1.27,最近一个月5年期国债的平均收益率约为2.95%,

则根据资本资产定价模型求出股权成本Ke=9.3%;

公司最近一个年度利息支出接近于0,则债务资本成本Kd约等于0;

根据以上公式及数据,求出WACC=9.3%;

因为公司的总市值、公司β系数和国债收益率处于持续的变化之中,因此WACC的取 值也处于变化之中。考虑到公司所处的半导体行业技术更新速度较快,经营风险相对于其他行业较高,为保守估计,对WACC取9.5%~10.5%的区间值,据此求出公司的价值区间。

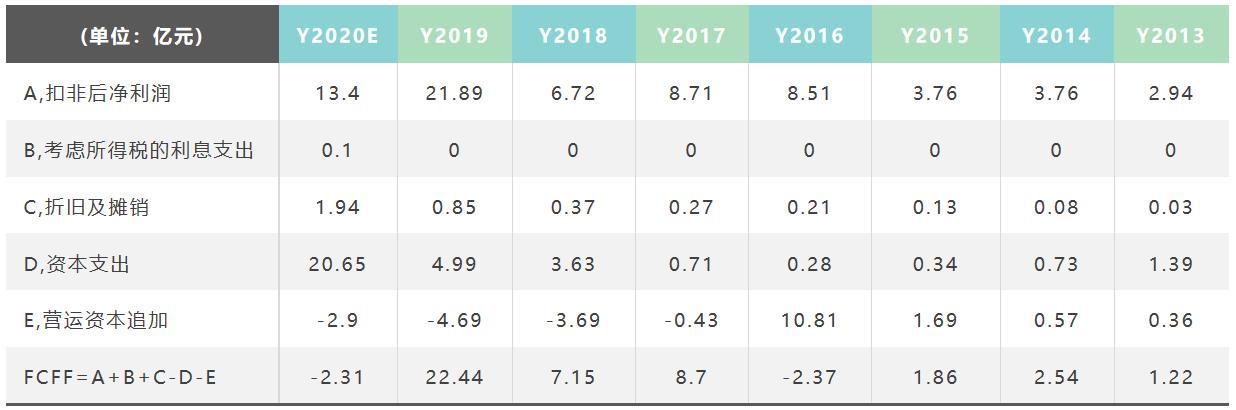

7.2公司2013年~2020年的的自由现金流(FCFF)数据计算

7.3公司未来10年自由现金流折现计算

假设公司2021年和2022年的扣非净利润相比2019&2020的平均值同比增长25%,据此求出2021年和2022年的自由现金流FCFF;假设从2023年开始,前2年FCFF同比增长22%,中间3年FCFF同比年增长19%,后3年FCFF同比年增长16%,并使用9%、10%、11%的折现率进行折现:

7.4公司永续阶段现金流及企业实体价值计算

(1) ,假设公司在永续阶段年增长率为5%。

(2),当折现率为9%时,

永续年金价值=97.41*1.05/(9%-5%)=2556.90亿元

永续年金现值=2556.90/1.09^10=1080亿元

企业实体价值=298.5+1080=1378.5亿元

(3),当折现率为10%时,

永续年金价值=97.41*1.05/(10%-5%)=2045.6亿元

永续年金现值=2045.61/1.1^10=788.7亿元

企业实体价值=282.1+788.7=1070.8亿元

(4),当折现率为11%时,

永续年金价值=97.41 *1.05/(11%-5%)=1704.7亿元

永续年金现值=1704.7/1.11^10=600.4亿元

企业实体价值=266.9+600.4=867.3亿元

利用插值法:

当折现率取9.5%时,公司实体价值约为(1378.5+1070.8)/2=1224.65亿元

当折现率取10.5%时,公司实体价值约为(1070.8+867.3)/2=969.05亿元

7.5计算公司股权价值

(1),公司股权价值=公司实体价值-公司债务的市场价值

根据公司2020Q3季报数据,公司有息债务(短期债务+长期债务)为2.75亿元,据此求得公司股权价值:

1224.65 -2.75 =1221.9亿元

969.05 -2.75 =966.3亿元

(2),公司当前总股本为4.58亿股,据此求得每股股权价值:

1221.9/4.58=266.8元/股

966.3/4.58=211元/股

因此, 当折现率取9.5%~10.5%时,公司每股内在价值约为211元~266.8元/股。

八、结论

(1), 根据以上分析,汇顶科技内在价值约为966.3亿元~1221.9亿元,折合每股内在价值约为211元~266.8元/股。2021年1月20日,其每股收盘价为152.95元/股,总市值为700.09亿元,市净率9.41倍,市盈率(TTM)为41.06倍,其当前股价处于其内在价值范围内,具有一定的安全边际。

(2), 考虑到公司为芯片设计行业龙头企业,在一个较好的行业赛道中处于较为领先的位置,资产基础较好(有息债务较低),近几年营收和净利润呈快速增长状态,扣非ROE水平较高, 盈利有足够的现金流量支撑,重视研发投入和股东回报,因此公司具有较高的投资价值。

潜在风险分析:

A, 公司所处行业技术变革较快,如果公司在未来不能一直保持领先的技术并使其快速商业化,公司产品很快就会被竞争对手产品替代。

B, 因为公司当前的产品营收相对比较集中于指纹识别芯片,如果指纹识别芯片技术不再是手机或其他产品识别芯片的主流技术路线,并且公司没有开发出其他已表现出巨大发展空间的产品,公司业绩和市场价值将会受到较大影响。

C, 在对公司估值分析时,结合公司过往最近几年的营收和利润增长率,对其未来几年的业绩估计采用了较高的期望增长率,如果公司未来几年业绩增长率保持在较低水平(比如说15%或10%以下),其合理估值也会随之下降。

回复

回复