会员

会员 下载APP

下载APP

一、行业简况及主营业务分析:

(一)行业简述:

宠物经济在20世纪80年代萌芽于美国,其至今以成为全球最大的宠物饲养和消费国家。2004年以来,美国饲养宠物的家庭比例长期保持在60%以上。其中,饲养宠物犬(6900万户,占54%)和宠物猫(4530万户,占35%)占比较高,也是主要的宠物市场。欧洲市场与美国类似,但倾向于饲养小型犬和饲养高端化;日本是亚洲宠物的饲养和消费大国,近年来宠物数量虽有所下降,但消费端维持低速增长。

宠物食品为宠物行业中的细分领域,且占比最高。以美国为例,2022年美国宠物市场规模约1368亿元,2010年至2022年CAGR为9.05%;其中宠物食品市场规模约454.4亿美元,2010年至2022年CAGR为5.54%。2022年,美国宠物食品市场规模占总体33.21%。

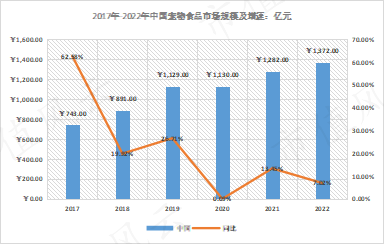

我国宠物行业起步较晚,根据《中国宠物行业白皮书》,2008年宠物市场规模仅有64亿元;2009年至2015年进入高速发展阶段,年均增速超30%。2022年,我国宠物行业市场规模为2706亿元,其中宠物食品市场规模为1372亿元,占整体市场50.7%。

(二)竞争格局:

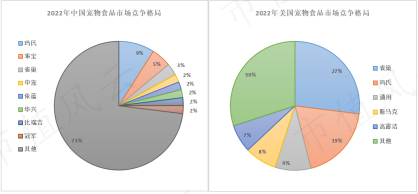

宠物食品市场通常分为主粮(干粮、湿粮)、零食和保健品。其中,主粮产品(尤其是其中的干粮产品)由于产量大、工艺流程相似度高,适合具有明显规模效益的机械化生产。因此,在美、欧等发达国家,宠物干粮的生产具有较强的成本优势,经过时间沉淀及优胜劣汰,产品市场份额主要集中在少数国际品牌厂商手中--以美国市场为例,宠物食品市场被雀巢和玛氏双寡头分别占据27%和19%的份额。相比之下,国内市场竞争格局较为分散,美国CR5为71%,国内只有21%。

(三)中宠股份主营业务:

相比主粮(尤其是干粮),宠物零食兴起时间较晚,种类繁多、工艺流程不一且需要较多的人工操作环节,产销具有小批量、多批次的特点,因此与发达国家相比,国内企业生产该类产品在出口贸易中具有相对的成本优势,因此国内企业大多数以代工形式发展并逐渐培养自己的品牌。

中宠股份成立于2002年,早期主要生产宠物零食和罐头(主粮中的湿粮);2012年6月开始产销宠物主粮(干粮)后,形成公司基本的业务结构并维持至今。由于国内市场竞争格局分散化严重,中宠股份在国内占比为2%左右;而海外市场大部分被成熟巨头占据,中宠市占率不足1%;但从国内出口份额来看,中宠占10%左右。

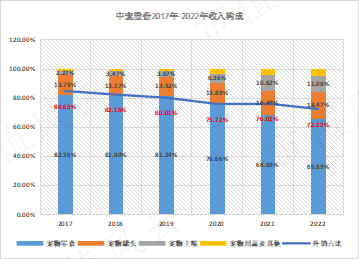

1,中宠股份主要以代工为主,2022年海外收入占比为72.23%,但随着近年来发力国内市场,海外收入占比增速低于国内市场,占比较2017年下降了12.4个百分点。

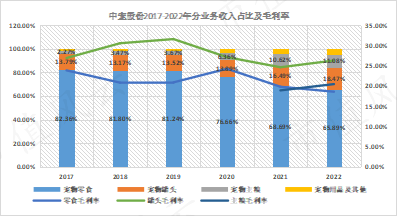

2,从收入构成来看,中宠股份主要收入来源为宠物零食,2017年至2019年占比在80%以上;2020年起,宠物主粮(含干粮和湿粮罐头)收入增幅大幅高于零食,因此宠物零食2022年占比下滑至65.89%。

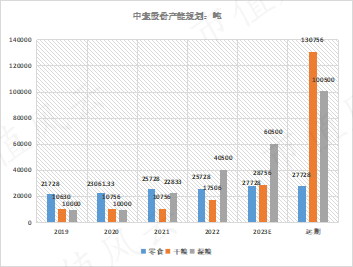

3,产能方面,中宠股份近年来持续向市场募集资金进行扩张。

(1)零食:以2019年2.17万吨为基数:2020年美国Jerky新生产线投产增量0.4万吨,至2021完全投产达2.57万吨;2022年非公开发行股票将增加0.2万吨冻干食品;2023年预期产能为2.77万吨;

(2)湿粮(罐头):以2019年1万吨为基数:2021年期间①收购PFNZ增量0.8万吨(并表实际产能0.53万吨)②拆除老旧设备减少0.75万吨③2019年可转债“年产3万吨宠物湿粮项目”投产增量3万吨(当年实际增加1.5万吨),因此2021年实际产能为2.28万吨;2022年随着产能释放,湿粮产能为4.05万吨;2020年非公开发行“年产2万吨宠物湿粮新西兰项目”投产将增加2万吨;2023年预期产能为6.05万吨;

(3)干粮:以2018年1万吨为基数:2019年2月投产风干粮增量756吨(当年实际增加630吨);2022年,2020年非公开发行“年产6万吨宠物干粮项目”中3万吨投产增量3万吨(当年实际增加0.7万吨);随着产能进一步释放,2023年预期产能月为2.87万吨。

(4)从产能扩张情况看:①零食产能增幅较少;②宠物主粮扩张明显,尤其是宠物干粮;③远期来看,零食产能为2.77万吨,湿粮产能10.05万吨,干粮产能13.07万吨(合计产能25.89万吨,为2022年8.37万吨的3倍)--中宠股份将从宠物零食为主的业务结构转向主粮,尤其是干粮为主的业务结构。

二、资产负债分析:

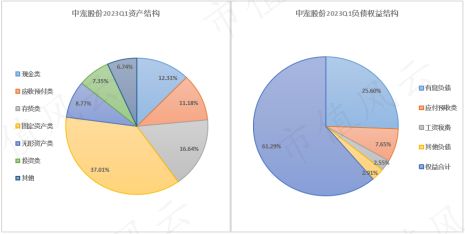

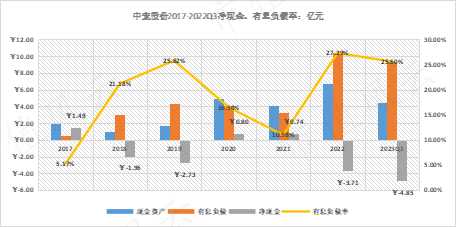

1,现金及有息负债:根据财报显示,2023Q1,中宠股份账面现金资产共4.49亿元,较期初减少2.28亿元(-33.68%);对应有息负债9.34亿元,较期初减少1.14亿元(-10.88%),净现金为-4.85亿元。其中,短期借款2.3亿元,较期初减少1.2亿元,现金资产足够涵盖短期负债。长期借款共7.02亿元,其中6.58亿元为公司2022年发行的可转换债券。中宠股份处于高速扩张期,2017年IPO(募集净额3.22亿元)后,与2019年、2020年和2022年分别通过可转债、增发和可转债募集净额1.84亿元、6.34亿元和7.54亿元--累计向资本市场募集资金净额18.94亿元。(1)“还本金的可转债不是好转债”,通常可转换债券大部分都会转股成为权益资本;(2)从资本开支上看,2022年可转债项目中的“年产6万吨高品质宠物干粮”和“年产4万吨新型宠物湿粮”都未“在建”,两项仍需投入近6亿元,资本开支压力较大。

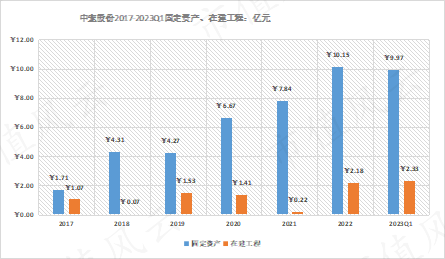

2,固定资产类:根据财报显示,2023Q1,中宠股份账面固定资产类共13.5亿元,较期初减少0.1亿元(-0.74%),为第一大类资产,占比37.01%。2017年上市以来,中宠股份持续进行产能扩张,固定资产和在建工程持续攀升,除账面显示外,仍有近6亿元的产能项目未动工,以及为完工项目合计约8亿元。

3,往来款项:根据财报显示,2023Q1,中宠股份账面应收预付类共4.08亿元,较期初增加0.37亿元(+9.97%);对应应付预收类2.79亿元,较期初减少0.83亿元(-22.93%),被产业链占用资金1.29亿元。(1)从重要客户和供应商来看,前5名客户占比整体呈现下降趋势,客户端分散化有所改善,关联方(进出口采购)占比较低;前5名供应商占比自2019年来持续增长,其中关联方占比持续提升,更多是在于自身供应链的完善;(2)应收款项占营收比重自2019年以来持续下降,2022年仅占11.42%;(3)2023年Q1被占用资金大幅增加,结合看关联方供应商占比提升,应是内部产业链资金的分配所致。(4)宠物食品上游主要为谷物、禽肉等原材料供应商,中宠股份对上游议价能力弱;而下游客户属于国际品牌商,代工下难有议价权;

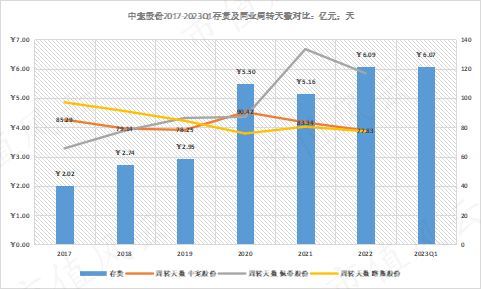

4,存货类:根据财报显示,2023Q1,中宠股份账面存货6.07亿元,较期初略减0.02亿元,占资产比重16.64%,为第二大类资产。2022年存货周转天数77.83天,为2017年以来最低(优于佩蒂、与路斯相近)。(1)中宠股份代工业务占比(以海外市场收入计)超7成,因此该业务量基本实现以销定产;(2)随着公司产能的释放和战略定位,库存“垫资”增长的趋势下,性质需要观察(如果以自主品牌下场去竞争干粮市场,那么存货的积压就会变得危险);

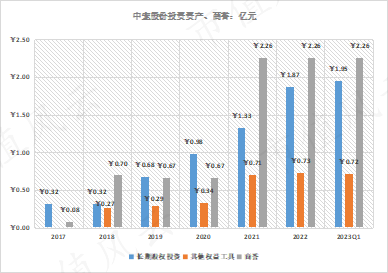

5,无形资产(商誉)及投资类:根据财报显示,2023Q1,中宠股份投资类资产共2.68亿元,较期初微增0.07亿元(+2.68%);其中长期股权投资1.95亿元,其他权益工具0.72亿元。(1)2018年以来,中宠股份持续围绕和主业相关产业进行对外投资,根据2022年财报,1.87亿元的长期股权投资中有0.86亿元为“爱淘宠物生活用品(柬埔寨)”、0.47亿元为“宿迁中宠汇英资产管理”;(2)除了联营合营,中宠股份亦进行并购,2018年收购THE NATURAL PET TREAT COMPANY产生0.59亿元商誉,同年收购的“南京云吸猫”、“威海好宠”、“中宠颂智”产生的商誉(不足300万)在2019年计提减值;2021年通过收购“PetfoodNZ International Limited(新西兰)”和“杭州领先”分别产生1.28亿元和0.31亿元商誉。--2023Q1财报显示,中宠股份账面商誉为2.26亿元,占资产比重6.19%。

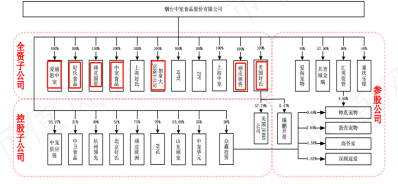

根据2022可转债说明书中披露和IPO说明书对比看,2017年上市以来,中宠股份增加4家全资子公司,4家参股公司以及多家控股子公司。(红框为IPO前已拥有/控制)

三、盈利能力分析:

(一)收入端:

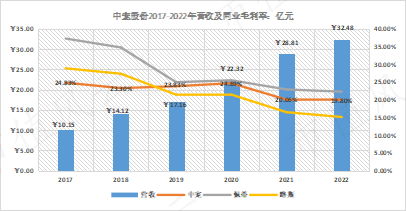

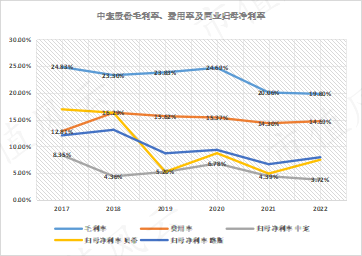

中宠股份2017年上市以来,营收自10.15亿元持续增长至2022年的32.48亿元,复合增速为26.19%。2022年营收32.48亿元,同比增加3.67亿元(+12.73%)。分业务看:(1)宠物零食收入自2017年的8.36亿元增长至2022年的21.4亿元(CAGR为20.68%);(2)宠物罐头自2017年的1.4亿元增长至2022年的6亿元(CAGR为33.78%);(3)宠物主粮(干粮)自2020年收购杭州领先并表营收大幅增长,且2022年开始陆续投放6万吨产能;整体毛利率近两年有所下滑,自2020年的24.69%下降至2022年的19.8%,毛利率表现在同业居中。

从分业务占比和各自毛利率看,湿粮(罐头)毛利率长期高于零食毛利率,新披露的主粮(干粮)毛利率略高于零食但低于湿粮(罐头),近年毛利率下降主要受到各产品毛利率下滑所致,但湿粮(罐头)和主粮(干粮)业务增速高于零食,占比的提升使得结构化毛利率下降有所抵消。

2023年一季度,中宠股份营收7.05亿元,同比减少0.87亿元(-11%),毛利率提升5.89个百分点至24.35%--同业中,路斯股份营收同比增长23.75%,毛利率提升2.49个百分点至17.95%;而佩蒂股份营收同比大幅下降53.81%,毛利率减少10.62个百分点至14.04%。根据调研问答,主要由于海外市场低迷,代工主客户库存仍处于去库阶段,一季度逐渐好转。

(二)费用端:

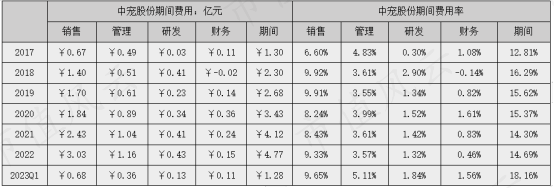

中宠股份期间费用自2017年-2022年复合增速为29.69%(高于营收的26.19%),2022年支出4.77亿元,同比增加0.65亿元(+15.77%)。其中美元升值抵消0.07亿元财务费用,实际利息费用为0.23亿元,同比增长43.75%。各项费用均有所增加,且2022年收入增速低于期间费用,整体期间费用率提升0.39个百分点至14.69%。

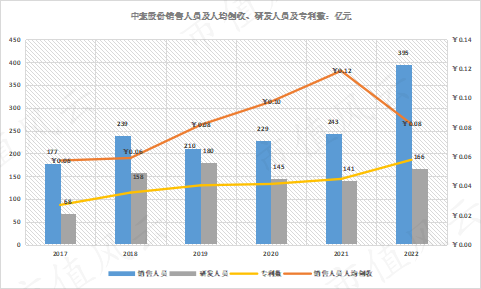

中宠股份人均创收自2017年的0.06亿元持续增长至2021年的0.12亿元(2018年-2019年裁员不少,销售效益良好--2021年销售人员为243人,较2018年多4人,但人均创收是2018年的两倍),2022年大幅增加销售人员152人,人均创收减少0.04亿元至0.08亿元,但2022年起公司陆续大量产能投放,人员增加可视为开拓市场的储备;

研发人员在2020年裁撤35人(-19.44%)至145人,专利数保持增长;2022年重新增加25名研发人员。

2023年一季度,期间费用支出1.28亿元,同比增长28%;且在营收下滑的影响下,期间费用率增加5.5个百分点至18.16%。值得注意的是,2022年销售人员增长62.96%、研发人员增长17.73%,同比下两项费用分别增长23.64%和8.33%。

(三)利润端:

2022年,中宠股份归母净利率为3.72%,受毛利率下降影响和期间费用率增长影响下同比减少0.67个百分点;归母净利率表现不如同业,且2022年与行业变动不一致(由于毛利率变化同比,因此其余两家主要为费用率的变化所致--查看后,主要在于中宠股份有息负债率大幅高于同业,导致同期汇兑损益因美元升值带来的抵消情况“同比”之下不如其余两家公司);

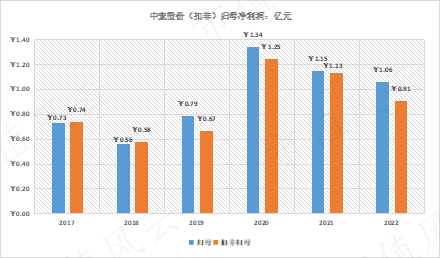

2022年,中宠股份实现归母净利润1.06亿元,同比减少0.09亿元(-7.82%);实现扣非归母净利润0.91亿元,同比减少0.22亿元(-19.47%)。

2023年一季度,中宠股份实现归母净利润0.15亿元(-33.06%),扣非归母净利润0.13亿元(-38.22%),主要收到营收下滑影响所致;尽管毛利率有所同比增加2.49个百分点,但费用率同比增长5.5个百分点,使得扣非归母净利率同比下降0.9个百分点至1.8%。

四、现金流分析:

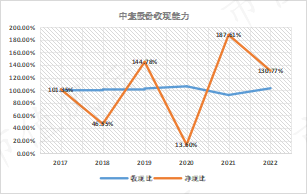

中宠股份收现比长期维持在100%以上;净现比在2018年和2020年因扩产需求主动备货,导致净现比出现暂时性的不匹配;从整体上看,2017年-2022年累计营收125.04亿元,收现比为100.58%,累计实现扣非归母净利润5.28亿元,净现比为103.6%。

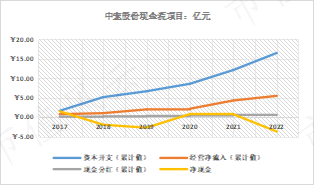

中宠股份上市以来持续进行扩张,资本开支(固定资产和收购)需求远超过经营活动的造血能力,因此不断向市场融资,累计融资净额18.94亿元,累计分红0.74亿元,分红融资比仅有3.9%;也因此账面净现金长期在“巨负”和“微余”间徘徊。

五、股东:

2002年1月,烟台中幸和日本伊藤分别出资51万美元和49万美元设立中宠有限(中外合资),由烟台中幸持有51%作为实际控制人。

2011年至2013年,分别收购(资产注入)爱丽思中宠、好氏食品、顽皮销售和顽皮国贸,为股改和上市做先行准备。

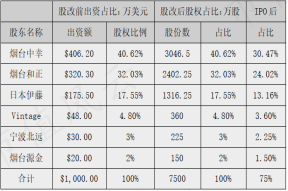

2014年11月,在经过两次增资和两次股权转让后(其中2011年3月,以增资的方式引入香港Vintage、北远创投和烟台源金;2014年8月,由烟台中幸和日本伊藤转让部分股权给高管持股平台烟台和正),由6家发起人发起整体变更设立为股份公司。

股改完成后至IPO发行前,中宠股份由郝忠礼、肖爱玲夫妇控制,郝忠礼通过烟台中幸持有3046.5万股、通过烟台和正持有1488.79万股,肖爱玲通过烟台和正持有24.33万股,合计持有公司60.79%

的股权。2017年中宠股份首发上市后,原股东持股占比稀释75%。

根据iFind数据,截至2023年4月6日,中宠股份前十大股东中,牛散金莺歌、宋永分别持有股权1.48%和0.65%,且通过2022年年报披露看,持股亦使用融资方式。此外,葛卫东认购2020年非公开发行股票后,2021年中报葛贵兰出现在前十大(持股1.43%),2022年年报已退出前十大(减持了)。

截至2023年4月6日,实控人郝忠礼、肖爱玲夫妇持有公司43.51%股权,自2019年以来累计减持818.7万股;日本伊藤累计减持490万股,持股比例降至10.2%。

六、Adam观点:

1,宠物食品市场进入门槛并不高,国内厂商大多数以代工形式进入,逐渐培育自主品牌,目前仍高度依赖代工业务,因此利润率不高(2019年起三家同业净利率一直在10%以下);中宠股份早期主要以零食代工为主,享受国内劳动力红利而形成的“竞争力”,近年来逐渐往主粮业务发展,尤其是募投的大量产能偏向于干粮业务,产能消化和利润率水平令人担忧(本身管理层在早期定位中也已经知道,主粮(尤其是干粮)业务市场被外资掌握)。

2,由行业数据可以看出,美国拥有成熟的宠物经济市场,其近十年来宠物食品的复合增速仅有5.54%,国内市场增速可能并没有那么乐观,当前绝大多数年轻一代工作在外租住房屋(基本都会被限制养宠物);老年人则更多受他们下一代的生育意愿影响。

3,中宠股份目前市值74亿元,按照消费属性给予20-25倍的PE,对应净利润在2.96亿元-3.7亿元;2022年中宠净利润为1.06亿元(经营净流入1.2亿元),则需要3倍左右的净利润覆盖。从当前产能扩张来看,近3倍于目前产能,看似价格“透支”合理。且相对目前营收结构而言,主粮(湿粮和干粮)毛利率都高于零食,未来利润水平或仍有提升空间,主要忧虑仍在于投产后产能消化以及主粮业务进入竞争后的利润率情况。

4,2023年4月,管理层开始回购公司股份,使用0.5亿元~1亿元进行回购:截至2023年7月4日,累计回购275.55万股,占总股本0.94%,斥资0.6亿元,回购均价21.76元。从单次看,2023年6月30日公告的回购44.21万股均价大幅高于前两次。