会员

会员 下载APP

下载APP

A股:炙手可“热”!又一万亿级超级赛道——光热发电,爆发元年来了?

“能源短缺,拉闸限电!”

近期,因持续高温影响,用电量飙升,用电负荷连续创新高。再加上因干旱原因导致的电力产能不足,四川、江苏、浙江、安徽等多个省份采取了限电措施。

除此之外,随着煤炭、石油、天然气等传统能源供给不足,能源供需矛盾突出、价格持续攀升,能源短缺从欧洲开始向全球蔓延。根据媒体报道,欧洲电价、气价、煤价都大幅上涨。其中,电价整体涨幅超过200%,天然气价格整体涨幅为350%,德国电价已经涨到300欧元每兆瓦。

受国内外能源短缺事件的催化,风电、光伏发电等新能源发电有望进一步获大规模推动,积极引导新能源进入电力交易市场。

与此同时,另一具备光储一体化优势的新型能源——光热发电,也迎来新一波发展热潮,成为炙手可“热”的超级赛道。

什么是光热发电?

光热发电是太阳能发电的一种,另一种是光伏发电。

与光伏发电不一样的是,光伏发电是利用太阳能电池的光生伏特效应,将太阳辐射能直接转化为电能。而光热发电是将光能先转化为热能,再转化为机械能,最后转化为电能。

因此光热发电也称聚光型太阳能热发电,利用大量反射镜以聚焦的方式将太阳光聚集起来,将太阳能转化为热能,并将热能储存起来。在需要发电时,再利用高温工质产生高温高压的蒸汽,驱动汽轮发电机组发电。

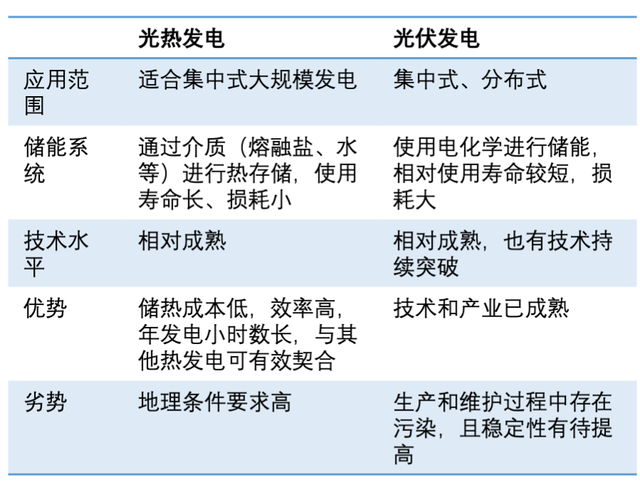

光热发电 VS 光伏发电,优势在哪里?

一般来说,光伏发电主要采用分布式发电,而光热发电主要采用集中式发电。

光热发电相比于光伏发电的主要优势在于自带储能系统,而且使用寿命长,耗损小。而光伏发电储能系统相对使用寿命较短,耗损比较大。另外,光热发电储能成本比较低,效率高,与其他热发电可有效结合。

光热发电与光伏发电对比,可看下图:

光热发电,又一个万亿级超级赛道?

按聚能方式及其结构,光热发电有塔式、槽式、碟式、菲湿尔式四大类型。

目前,在全球光热发电系统中,槽式占比最高,槽式/塔式/菲涅尔式的占比分别为76%/20%/4%。我国主要以塔式为主,塔式/槽式/菲涅尔式的占比分别为60%/28%/12%。

虽然槽式相关技术比较成熟,但效率不及塔式,并且成本下降空间有限,塔式是国内光热发电的主要方式。

目前,国内光热发电站装机规模较小,尚未形成规模化。

目前,国内光伏发电装机容量达3.06亿千瓦,而光热发电仅589兆瓦,光伏装机容量远大于光热。根据机构预估,到2030年光热发电将达到29GW装机,到2040年翻至88GW装机,到2050年将达到118GW装机。

由此可见,光热发电又是一个比肩“光伏”的万亿级超级赛道。

光热发电产业链全解析

目前,国内光热发电产业链相关企事业单位有近550家,聚光、吸热、传储热系统等光热发电相关企业约320家,其中聚光领域相关企业约170家。

但光热发电属于资本、技术密集型产业,行业门槛高,产业链龙头企业仅有以下几家:

1、首航高科

首航高科是国内乃至全球最领先的电站空冷制造商,公司是国内光热发电的领军企业,投建了10MW和100MW的塔式熔盐光热发电项目。同时具备了塔式槽式、蝶式技术,是国内唯一家光热发电全产业链布局的公司。

2、川润股份

川润股份是国内排名前列的润滑液压设备生产基地,核心产品应用于光热发电领域,公司成立以来,一直致力于光热发电的科技创新工作,完成了国内“50MW塔式光热发电定日镜液压驱动系统”示范项目研发。

3、久盛电气

国内铁道和石化系统定点电线电缆生产企业,已经为中电建青海共和50MW塔式光热发电项目、内蒙古乌拉特中旗导热油槽式100MW光热发电项目、兰州大成敦煌50MW熔盐菲涅尔式光热电站等多个项目提供电伴热产品。

4、振江股份

振江股份是国内领先的能源行业高端装备制造业企业,主营风电设备、光伏/光热设备零部件,公司光热设备产品主要包括集热器支架、立柱等光热设备配套产品,主要生产工序包括焊接装配、镀锌等。

5、东华科技

东华科技是国内工程设计咨询与工程总承包服务商,占据化工建设领域领先地位。公司曾承担中船重工乌拉特中旗导热油槽式100MW光热发电项目热传储热岛设计工作,拥有熔盐储热等储能技术。

6、蓝科高新

国内石化高新装备龙头企业,主要从事石油钻采机械、炼油化工设备、海洋与沙漠石油设备和工程等。公司近年来在光热发电储能装备方面开发了熔盐储罐等新技术新产品。如迪拜光热发电项目、敦煌光热发电项目等。

风险提示:本文所提到的观点仅代表个人的意见,所涉及标的不作推荐,据此买卖,风险自负。

回复

回复