会员

会员 下载APP

下载APP

东方明珠公司(600637)是一家综合传媒娱乐集团,在市值风云“吾股评级”系统里的年报评分79.8(2019年)。

一、东方明珠基本情况简介

(1)股权结构

年度报告期末股东人数为154621户,其中前十股东为:

上海文化广播影视集团持有东方明珠45.39%股权为控股股东

中国证券金融股份有限公司持有东方明珠4.93%股权

上海文广投资管理中心持有东方明珠2.52%股权

中央汇金资产管理有限责任公司持有东方明珠1.45%股权

香港中央结算有限公司持有东方明珠1.37股权

交银文化(上海)股权基金合伙企业持有东方明珠1.17%股权

中国工商银行股份有限公司-中证上海国企交易型开放式指数证券投资基金持有东方明珠0.69%股权

上海久事体育资产经营有限公司持有东方明珠0.66%股权

上海国和现代服务业股权投资基金合伙企持有东方明珠0.61%股权

绿地金融投资控股集团有限公司持有东方明珠0.59%股权

(2)业务概要

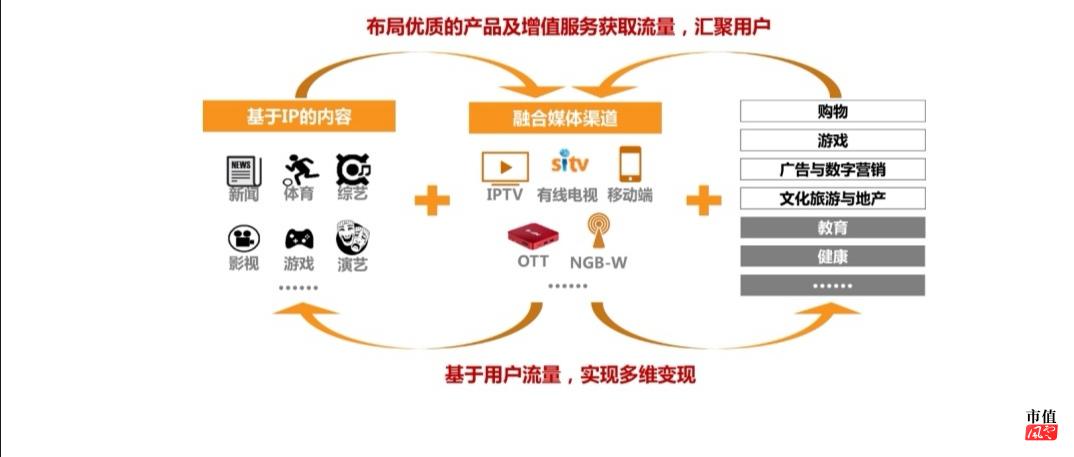

拥有国内领先的全渠道视频集成与分发平台及独具特色的文化娱乐消费资源,为用户提供丰富多元,特色鲜明的视频内容产品及一流的视频购物、文旅消费、影视剧及游戏等文旅消费服务,是上海广播电视台、上海文化广播影视集团有限公司旗下统一的产品运营平台和资本运作平台。

(3)公司荣誉

公司2019年蝉联“世界媒体500强”、“中国互联网企业100强”、“全国文化企业30强”等荣誉。

2019年5月,公司当选为上海超高清视频产业联盟理事长单位。

(4)旗下公司

(5)营业模式

东方明珠以“智慧广电驱动文娱+,打造国内最有价值的文娱新生态”为愿景,以业绩保持稳定,增长及文娱消费的最佳体验和价值最大化为目标,从智慧运营向发展广电智慧经济升级,从面向消费者向构建产业链生态平台升级打造最具活力的智慧广电文娱新生态。

(6)公司产业链

公司以OPG云为基础,在同一技术平台的支持下实现智慧连接,智慧惠及行为数据、智慧挖掘数据价值、智慧开展AI应用,打造融合媒体平台,汇聚视频内容、游戏、购物、广告、文旅教育等多元内容及服务,满足广大消费群体用户多场景、多终端、多业务、多内容的文旅消费需求,实现多维的用户流量价值变现。

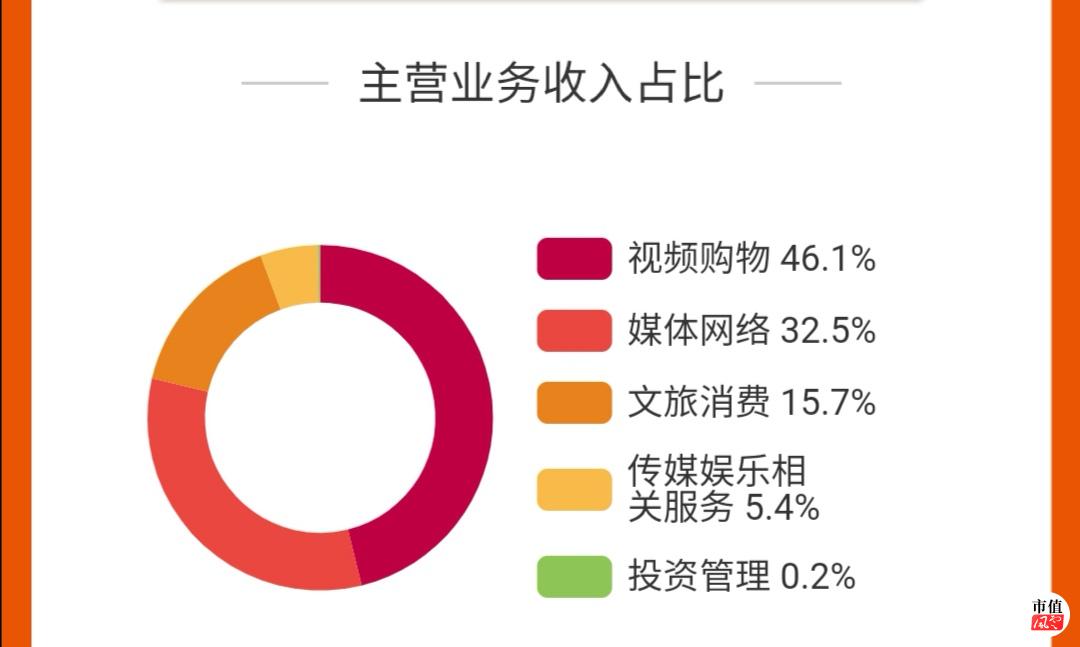

由此可知,视频购物、媒体网络、文旅消费构成公司的主要收入来源。

一、具体明细

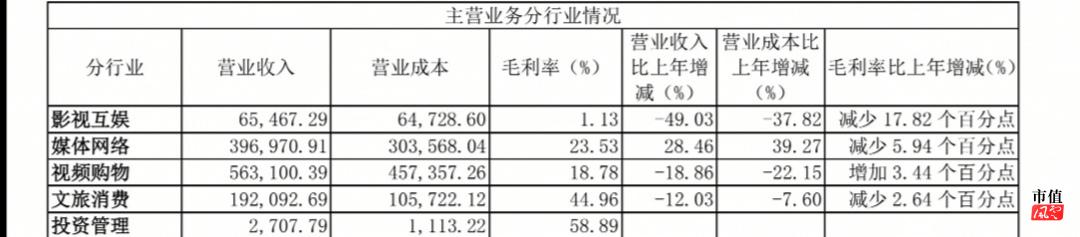

主营业务分行业情况:

主营业务分产品情况:

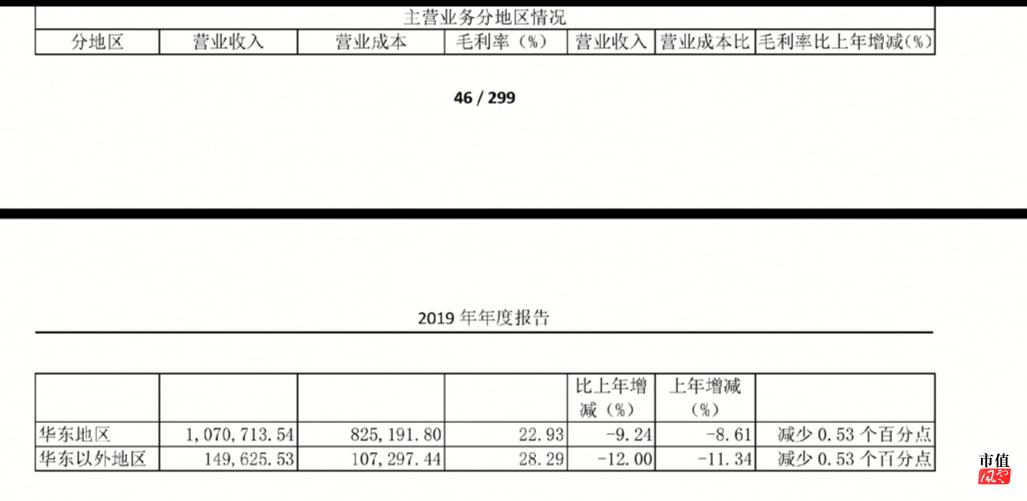

主营业务分地区情况:

毛利率有点意思,华东地区营业收入远远大于华东外地区,但是毛利率,华东地区为22.93%,华东外地区为28.29%,华东外地区高于华东地区5.36%

二、主营业务分行业、分产品、分地区情况的说明

1.分行业

媒体网络业务报告期内收入与成本变动较大:收入成本同比增加,主要系报告期内第四季度新增合并东方有线因素影响及互联网电视业务结构调整所致,若同口径调整对比,媒体网络业务收入成本波动不大。

影视互娱业务报告期内收入与成本变动较大:收入成本同比减少,主要系报告期内影视市场的生态环境未回暖,致业务收入与毛利下滑。

2.分产品

影视业务变动:报告期内收入与成本同比减少,主要系报告期内影视市场的生态环境未改善,业务收入与毛利仍然下滑。

互联网电视业务变动:收入成本同比减少,主要系报告期内调整业务结构,降低互联网终端销售和低增加值的互联网电视业务所致;广告业务变动:收入及成本同比减少,主要系报告期内经济下滑,导致硬广业务及户外大屏广告业务下降所致。

游戏业务变动:收入及成本同比减少,主要系报告期内游戏版号开放审批数量仍然有限,游戏的上线仍然滞后版号的获批速度。

3.分地区

业务收入地区主要是华东地区。

三、公司收入及成本分析

1.公司业务收入

2.公司业务成本

3.影视行业经营性信息分析

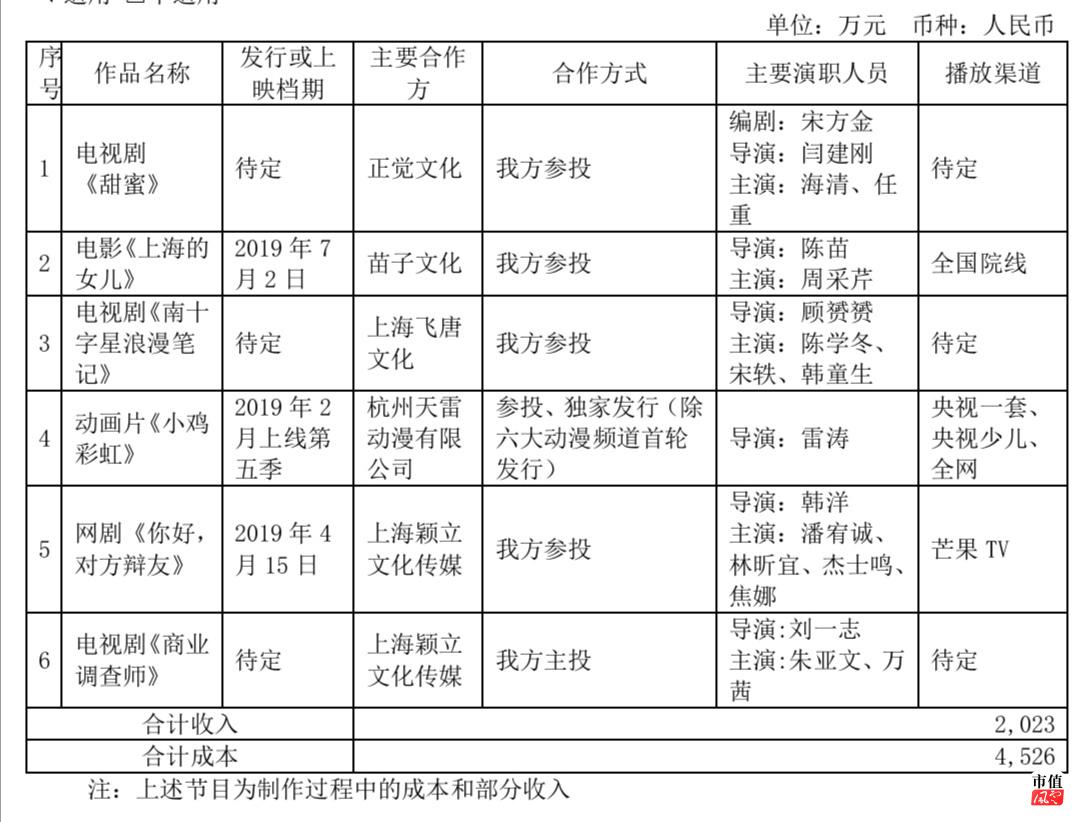

影视作品制作情况

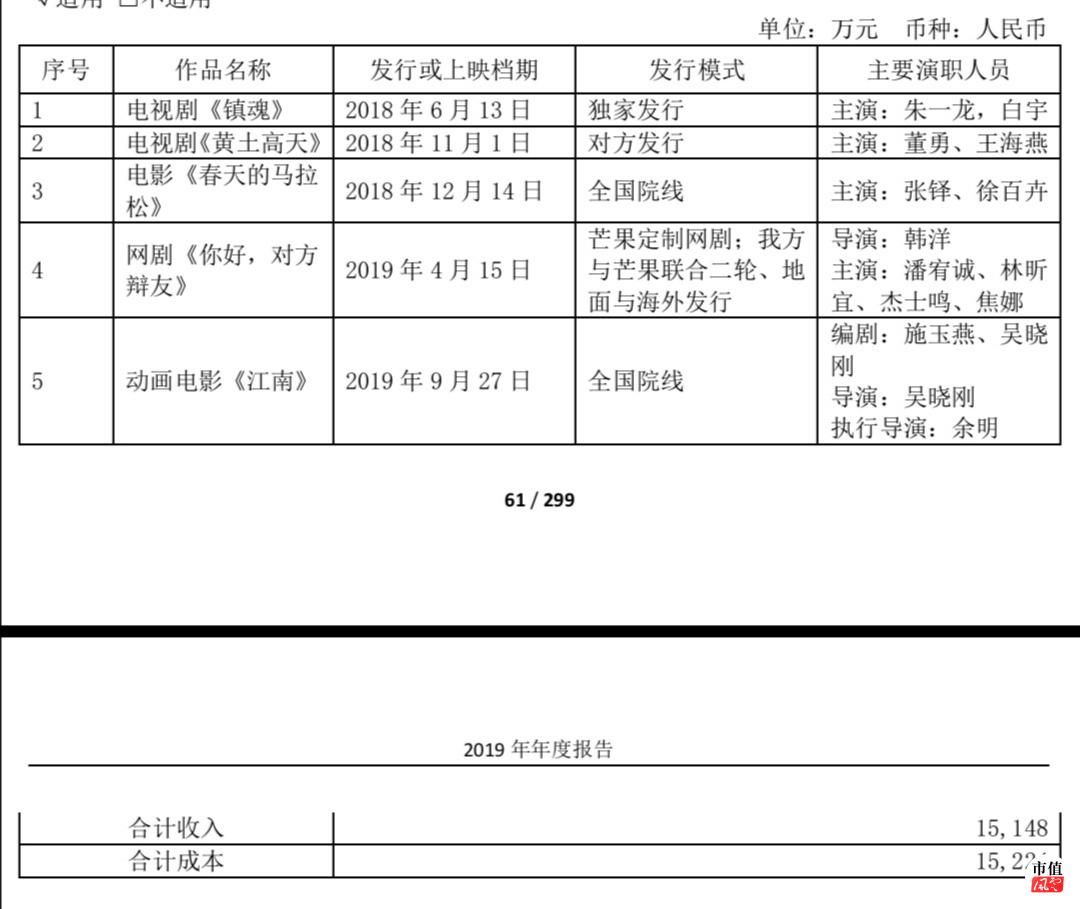

影视作品发行情况:

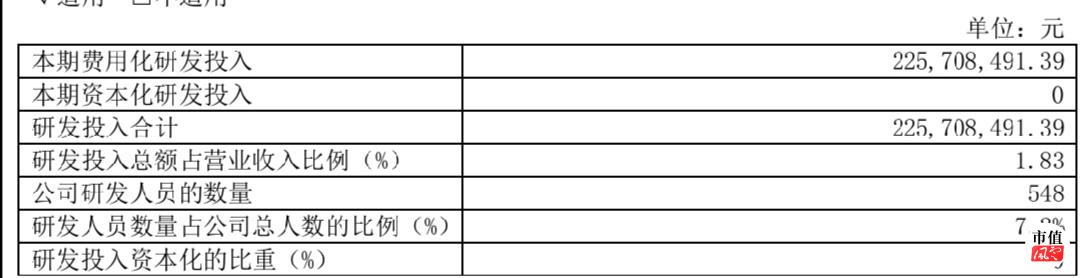

4.研发投入情况

2019年研发费用为225708491.39元,研发占营业收入比例1.83%

2019 年公司研发支出主要用于 OPG 云和智慧城市建设。

OPG 云建成视频服务统一运营平台,视频智能融合技术 Stage TV 为 IPTV、OTT 和有线的多业态复制实现能力增持,视频购物中台“巨人计划”取得阶段进展;

杨浦智慧城市建设完成网格中心、微卡口、社区智慧应用等建设任务,研发智慧城市移动端门户“顺道”APP 和“一图”地图引擎,在社区共治等领域对数据实现综合运用。

5.现金流

现金流情况良好。

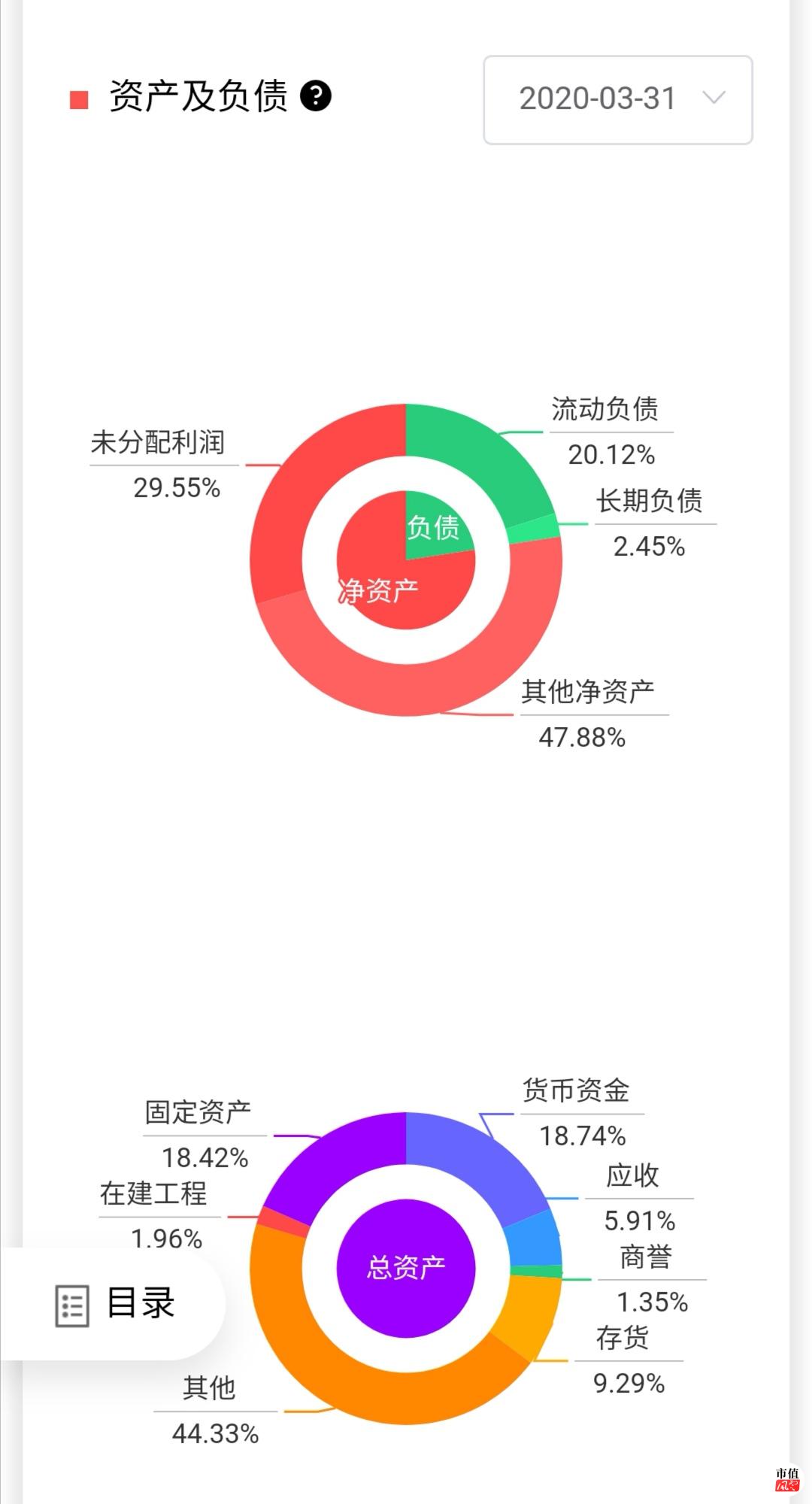

6.资产及负债

四、行业经营计划

1.总体行业经营计划

东方有线将贯彻提质增效的总体发展战略,把加强企业管理和成本管控摆在发展的突出位置,在构建和深化管理体系的过程中迈出坚实的步伐。

通过加强内部资源整合,发挥大股东产业链优势,积极开展内容聚合平台建设,深入内容资源的开发与运营,大力推动数字内容服务产业发展,深刻把握新一代信息技术和广电产业变革的发展大势,积极推进智慧社区、雪亮工程、5G、超高清等重大项目建设。充分利用数据整合、分析和挖掘,提供面向政府和广大市民的民生服务,实现大数据资源的有效利用。全力打造智慧家庭服务的领军者及智慧城市建设的主力军。

(1)、完成森兰智慧园区(一期)建设项目;

(2)、完成虹口区“城市大脑”项目开发

2、细分领域经营计划

(1)、有效提升产品竞争力,降低基础用户流失 实施全高清战略,将终端用户规模化升级为高清用户,提升用户体验,降低用户流失率。整合 OPG 内容资源,创新跨界合作,多措施提升用户付费意愿。进一步深化和东方购物合作,整合OPG 旗下旅游、演出等产业资源,采用权益绑定方式,提升用户续订电视及宽带产品意愿。对用户建立流失预警分析机制,建立月度易流失用户预警数据库。针对易流失用户群体做好用户挽留。提升订购支付便利性和账单代扣代缴比例,提升用户在线订购产品以及支付的便利性。

(2)、进一步加强交互平台运营能力

借力 OPG 内容运营优势,实施 EPG7.0 新交互平台。充分利用 OPG 技术平台优势,尽快扩大EPG7.0 新交互平台的覆盖终端规模至百万级。建立统一的内容运营,形成专业的经营分析,实现平台价值的综合提高。集中资源打好内容牌。对现有频点资源重新梳理规划,重点突出优质的体育类(奥运会、欧洲杯、英超等)内容资源,和 IPTV、OTT 差异化营销,不断提升交互平台用户体验。

发挥平台优势,着重打造政府公共服务类垂直应用。着眼于政府和民生需求,将政府信息发布、政务公开、党员教育、文化教育等政府公共服务延伸至互动电视平台。主动拥抱上海融媒体平台。主动拥抱、对接上海融媒体总平台和各级区级子平台,将电视建成融媒体信息(尤其是视频)发布的重要平台之一。

(3)、开拓电视业务增量市场

主动适应年轻用户收视习惯变化,创新电视产品形态,通过增量市场弥补传统业务流失。联合智能电视、OTT 机顶盒厂商,通过 B2B 方式为用户提供“IP 直播电视+视频点播”内容产品,采用灵活定价、硬件捆绑销售以及终端厂商 B2B 合作等方式,实现创新业务和传统业务双业互补。面向广阔的租赁房市场,直接通过 B2C 方式为用户提供“IP 直播+视频点播”定制化产品联合 BesTV 开发定制版“小红”OTT 机顶盒,捆绑“IP 精选直播频道+视频点播”服务,针对公租房和租赁用户的细分市场,定制化产品满足用户大屏视频消费需求,降低开户门槛,以创新思维实现新增市场业务拓展。

(4)、积极拓展家庭宽带市场

维持家庭宽带用户规模稳中有升。通过免费升速方式,促进存量用户续费,稳定存量用户平均 ARPU 值。针对增量市场,提供稳定的 100M 宽带产品,采用和电视业务捆绑的融合套餐方式,用电视用户来带动宽带用户增长。提升移动合作宽带用户续订率,提升业务收入贡献。和移动公司双方共同投入营销资源,OCN为合作宽带用户提供升速不提交服务,将用户带宽提升至 50M,移动公司赠送续订用户专享家庭权益,双方合力将存量合作宽带用户续订率提升至更高水平,提升业务收入贡献。

(5)、夯实政企业务产品基础,加大产品体系创新力度 加强全网 IPv6 系统部署,实现对现有互联网产品的增量服务支撑,满足用户大量终端接入服务。全面构建面向政企业务的 OTN 光传输专网,逐步实现原有各类专网在 OTN 网络上的融合管理。针对企业业务 IDC 托管,提供云计算服务的核心机房、IDC 机房等空间,进行基础资源优化建设。发布 SD-WAN 产品。围绕物联网及架空线落地进行创新,紧跟垃圾分类新时尚,开发相关物联网新产品。同步打通和阿里、腾讯、华为、ASW 等的云网结合,提供用户安全管理中心服务及互联网出口 DDOS 防护服务系统、等保 2.0 企业安全边界防护服务,并且能够通过云平台构建运维服务平台,结合网络提供企业云端综合运维服务。

五、公司护城河(核心竞争力)

(1)、全牌照运营优势

经上海广播电视台的授权,公司拥有 IPTV 全国内容服务牌照、全国互联网电视集成播控牌照与内容服务牌照、全国数字付费电视集成播控牌照、全国手机电视集成播控牌照和内容服务牌照相关业务经营权,同时拥有网络视频运营牌照、全国数字院线运营牌照、游戏游艺设备业务资质、影视剧及节目制作资质,网络游戏经营许可等业务牌照或资质,具有利用各类网络,向各类终端提供各种网络视听、游戏、增值服务的业务准入优势,公司在新媒体行业发展规范化、打击盗版和违规操作的背景下,全牌照运营优势日益凸显。

(2)、全渠道流量入口协同优势

公司已拥有 IPTV、有线电视、移动端、互联网电视、线下场馆、线下景点等完整的用户触达渠道,通过内容、应用、运营平台到终端的深度协作,实现业务在全渠道全终端之间的互动,为用户带来更为优质与便捷的服务体验。同时通过打造流媒体平台,充分利用公司在全渠道协同运营的优势,筑高竞争壁垒。

(3)、线上线下协同互动优势

公司充分利用线上全媒体传播的优势和竞争力,进一步推动线上线下的协同发展,将线上传播业务与文化旅游、游戏竞技、教育培训、广告等线下衍生业务结合起来,加大内容制作和媒体渠道运营对上述线下业务的互动和协同,将线上优秀内容向线下移植,做大做强线下文化旅游、演艺和游戏竞技业务板块。利用粉丝效应吸引用户从线上向线下迁移,带动线下文化旅游消费,从而更有效地抓住各种机会开拓 IP 衍生领域,提高公司的核心竞争力。

(4)、各业务积累的用户基础优势及不同平台的运营服务优势 公司及旗下子公司已经建立了良好的用户基础优势,报告期内,公司 BesTV 融合渠道平台服务 5786 万 IPTV 业务用户,4307 万 OTT 业务用户。有线电视渠道方面,高、标清频道付费电视用户覆盖全国 31 个省、市、自治区 2 亿数字电视用户;其中,高清频道已落地全国 29 个省、市、自治区;付费电视有效用户达 6000 万;互动点播合作平台达到 40 个,用户达 1700 万。至 2019年 12 月底,拥有自有及集成的高清付费频道共计 18 套,成为全国最大的有线数字高清付费频道集成运营平台。移动端方面,月活数量达到 8100 万。东方购物会员总数突破1300万。

(5)、行业领先的智慧中台以技术赋能业务运营。

2019 年 6 月,公司基于大数据和人工智能的“智慧中台”正式上线运行,在全国广电行业率先建成系统性的数据系统,向“业务数据化”和“数据业务化”迈进了坚实的一步。在 2019 年IDC 中国数字化大奖榜单中,公司凭借“东方明珠文娱+的数字化道路”从 55 个优秀评选项目中脱颖而出,荣获“数字化转型综合领军者”奖项,彰显了在数字化变革中的领先地位。“智慧中台”融媒体技术平台在 2019 中国广电融媒发展大会暨媒体融合调研成果发布会上被评为“最具影响力广电融媒技术平台”。此外,公司在数字电视的媒资生产、集成、分发与播控管理,数字广告投放,用户体验与界面,流媒体播放,多屏互动,数字化版权交易平台,视频购物和电子商务等新媒体领域积累了专利、软件著作权等知识产权超过 420 项。

(6)、控股股东文广集团资源优势和业务协同优势

公司是控股股东 SMG 统一的产业平台和资本平台,SMG 自身业务主要涵盖广播电视媒体运营、内容研发制作及版权拥有、广电媒体运维、现场演艺、文化投资等,是中国目前产业门类最多、产业规模最大的省级广电媒体及综合文化产业集团。公司可利用 SMG 强大的资源优势,与 SMG 下属其他各业务板块进行广泛的协同合作,以上市公司为整合平台,以全媒体对接和全产业链布局,构筑互联网媒体生态系统、商业模式、体制架构,推动公司未来在文化传媒领域产业链的进一步整合和扩张,实现跨越式发展。

(7)、强大的产业布局及资源优势

公司通过 SMG 授权经营以及外部优质版权引进等方式,形成精品内容版权库,涵盖影视剧、体育、少儿、综艺等各个领域,聚合视频、应用、服务形成了多元化内容服务体系。经过十几年媒体内容产品运营,公司已经形成了围绕家庭用户内容服务的电影、电视剧、体育、少儿教育、纪实、娱乐等六大内容产品体系,围绕用户体系建设,深耕家庭大屏用户。同时,公司在游戏方面具有较强的 IP 获取能力及运营经验,在主机游戏、手游、大屏游戏、电竞方面均有所布局。

(8)、聚焦“BesTV

公司打造“BesTV+融合媒体”平台,其中视频购物、文化、娱乐、旅游等各项板块均已在细分领域取得相对领先优势,通过 OPG 云和用户体系的建设,对公司整体平台运营形成有力支撑。公司将基于公司的用户及业务优势,依托从 2015 年开始布局 OPG 云,逐步建立起统一的融合媒体平台,打通视频、游戏、购物、文旅等产品及服务,依托统一的会员运营、产品运营、流量运营和内容运营,为中国的新中产消费群体提供跨终端、多场景的文娱消费和体验,实现文娱消费的最佳体验和价值最大化。从满足用户需求出发,通过内容收费及用户衍生业务挖掘用户价值,以实现公司业务成长。

(9)、东方明珠广播电视塔、上海国际会议中心、奔驰文化中心、东方绿舟等上海本地不可复制、标志性文化娱乐旅游资源 。东方明珠广播电视塔作为上海的标志性文化景观之一,已发展成为集都市观光、时尚餐饮、购物娱乐、历史陈列、浦江游览、会务展览等多功能于一体的综合性旅游文化休闲区,是全国首批 5A 级旅游景点,被列入上海新十大地标建筑,是上海乃至中国改革开放的象征、文化交流的纽带、对外宣传和风貌展示的窗口。东方明珠广播电视塔不断推陈出新,2019 年推出了《聚·上海》多媒体穹顶秀,超高清巨幕影像,浓缩上海的城事变迁,给观众带来全新体验。上海国际会议中心作为会议设施配套住宿餐饮设施的五星级酒店,长期的重大活动接待经验为国会中心的经营发展积累了宝贵财富,也培育了一支经验丰富、业务水平过硬的专业团队,国会中心将从重大接待任务中磨炼所得的经验与智慧运用于每一档任务、服务每一位宾客,构成了酒店无可替代的核心竞争力。奔驰文化中心持续保持亚洲第一场馆的行业地位,拥有最大容量可达到 18000 座的大容量、多功能、灵活可变的室内演艺活动空间以及一个可容纳 800 人的小型剧场,革命性地突破了市面上常规 4000 座小型演艺场馆对观演人数的限制。区别于“上海大剧院”、“上汽文化广场”、“东方艺术中心”等承载特定艺术类别的剧场模式,奔驰文化中心每年可承办近百场万人体量的超大型国内外表演活动和体育赛事。东方绿舟位于上海市青浦区,是上海唯一的集拓展培训、青少年社会实践、团队活动以及休闲旅游为一体的大型公园,临近风景宜人的淀山湖畔,占地面积 5600 亩,其中水域面积达 2000亩。东方绿舟是上海市落实科教兴国战略和大力推进素质教育的一项标志性工程,是上海最大的校外教育场所,拥有智慧大道区、勇敢智慧区、国防教育区、生存挑战区、科学探索区、水上运动区、体育训练区、生活实践区共八大园区。东方绿舟营地紧紧围绕校外素质教育和社会服务两大中心职能,形成了“国防教育、公共安全、国际修学、拓展培训、环保科普”五大教育品牌。

六、传媒业上市公司对比

1、公司市值对比

东方明珠307.6亿

歌华有线117.5亿

天威视讯59.14亿

新媒股份198.8亿

华数传媒137.0亿

从市值来看,东方明珠遥遥领先于其他公司达到307.6亿。

2、营业收入对比

东方明珠2019年营业收入为123.45亿,同比下降-9.46%

歌华有线2019年营业收入为27.59亿,同比增长1.22%

天威视讯2019年营业收入为16.88亿,同比增长8.86%

新媒股份2019年营业收入为9.96亿,同比增长54.86%

华数传媒2019年营业收入为37.11亿,同比增长7.99%

从营业收入来看,东方明珠业绩到达123.45亿遥遥领先歌华有线的27.59亿、天威视讯的16.88亿、新媒股份的9.96亿、华数传媒的37.11亿,其中新媒股份收益最小仅为9.96亿。

3、净利润对比

东方明珠2019年净利润为20.43亿,同比增长1.37%

歌华有线2019年净利润为5.82亿,同比下降-16.18%

天威视讯2019年净利润为1.88亿,同比下降-4.49%

新媒股份2019年净利润为3.96亿,同比增长92.83%

华数传媒2019年净利润为6.46亿,同比增长0.21%

从净利润来看东方明珠依旧以20.43亿遥遥领先于歌华有线的5.82亿、天威视讯的1.88亿、新媒股份的3.96亿、华数传媒的6.64亿。

4、研发投入对比

东方明珠2019年研发投入费用为225708491.39元

歌华在线2019年研发投入费用为52506879.63元

天威视讯2019年研发投入费用为77425578.45元

新媒股份2019年研发投入费用为46699552.92元

华数传媒2019年研发投入费用为115349433.36元

东方明珠投入研发费用最高,说明其对研发的重视程度很高。

5、研发人员对比

东方明珠2019年研发人员数量占公司总人数比例为7.2%

歌华有线2019年研发人员数量占公司总人数比例为15%

天威视讯2019年研发人员数量占公司总人数比例为16.98%

新媒股份2019年研发人员数量占公司总人数比例为19.31%

华数传媒2019年研发人员数量占公司总人数比例为9.18%

从2019年研发人员数量占公司总人数比例中可以看出新媒股份最重视研发部分。

6、资产对比负债率对比

东方明珠2019年负债率为22.57%

歌华有线2019年负债率为18.23%

天威视讯2019年负债率为27.09%

新媒股份2019年负债率为24.74%

华数传媒2019年负债率为28.31%

从资产负债率对比中可以看出华数传媒负债率最高,歌华在线最低仅为18.23%

7、分红于融资对比

东方明珠2019每股分红0.27元,上市27年分红12次,累计分红39.8亿元,累计股权募资545.6亿元。

歌华有线2019每股分红0.66元,上市19年分红18次,累计分红24.2亿元,累计股权募资45.4亿元。

天威视讯2019每股分红1.00元,上市12年分红11次,累计分红10.1亿元,累计股权募资17.4亿元。

新媒股份2019每股分红0元,上市1年分红0次,累计分红0元,累计 股权募资 11.6亿元。

华数传媒2019年每股分红0.63元,上市20年分红6次,累计分红7.8亿元,累计 股权募资95.4亿元。

从每股分红来看天威视讯分红最多,2019年每股分红1.00元,最少的是东方明珠每股分红0.27元。

从累计分红来看东方明珠累计分红最多,2019年达39.8亿元,最少的是新媒股份。

从股权募资来看东方明珠累计股权募资最高达545.6亿元,最少的是新媒股份。

(东方明珠这个大老虎募资了545.6亿元,分红金额才40亿不到,太抠门了,只让我们啃骨头,不让我们吃肉)

8、公司业务对比

1.东方明珠:拥有国内领先的全渠道视频集成与分发平台及独具特色的文化娱乐消费资源,为用户提供丰富多元、特色鲜明的视频内容产品及一流的视频购物、文旅消费、影视剧及游戏等文娱消费服务,是上海广播电视台、上海文化广播影视集团有限公司(SMG)旗下统一的产业运营平台和资本运作平台。

2.歌华有线:公司主要负责北京市有线广播电视网络的建设、管理和经营,并从事广播电视节目收转传送、视频点播、网络信息服务、基于有线电视网的互联网接入服务、互联网数据传送增值业务、国内IP电话业务和有线电视广告设计、制作、发布等业务。

3.天威视讯:公司目前的主营业务为向用户提供有线数字业务(包括基本收视、增值和政企业务)、互联网宽带接入服务和电视、网络购物服务,公司的主要收入来源于数字电视收视维护费、数字电视增值服务费、互联网接入费、项目工程服务费以及电视、网络购物的零售业务。公司业绩的主要驱动因素是数字电视用户数、个人宽带用户数、电视购物用户数的增加以及政企客户的拓展、增值业务的推广。

4.新媒股份:公司是全国领先的新媒体业务运营商,依托广东IPTV集成播控服务牌照、全国互联网电视集成服务牌照与内容服务牌照的授权,构建具有业务支撑和渠道拓展优势的全媒体融合云平台,围绕“智慧家庭”场景开展各项主营业务,为用户提供视频、教育、游戏、生活、电视购彩等多元内容和综合服务,覆盖IPTV、互联网电视、有线电视等大屏主流渠道。

5.华数传媒:华数传媒主营业务为杭州地区有线电视网络业务、全国范围内的新媒体业务、宽带网络及智慧城市业务。

七、公司营业能力

(一)、尚世影业

1.业务:公司业务布局覆盖影视全产业链,上游业务包括:文学剧本策划、签约演员、编剧工作室;中游业务包括:影视投资、制作、发行;下游业务包括:频道运营、整合营销、商品化授权等。目前,公司经营规模及产量均居全国影视公司前列,公司愿景是成为华语影视领军企业,公司定位是都市影视先锋。

2.签约艺人:签约内地知名影视明星张嘉译、陈数、雷佳音、张小磊;签约著名编剧宁财神、张巍、温豪杰,并与日本知名导演岩井俊二、内地知名演员黄磊签订战略合作协议,成立"十月电影工坊",主攻国产纯爱电影。

3.主要作品:出品的影视作品包括电视剧《媳妇的美好时代》、《蜗居》、《杜拉拉升职记》;动画电影《喜羊羊与灰太狼》系列、《麦兜响当当》以及电影《十月围城》、《枪王之王》、《倔强萝卜》等,取得不俗的市场业绩和业界口碑。

(二)、五岸传播

1.业务:

国内业务:国内发行是五岸传播的核心业务,发行的内容涵盖了SMG各频道、频率旗下制作播出的新闻、娱乐、纪实、法制等10多个类型的节目。经过多年的积累,五岸传播的发行网络逐步扩大,现已与全国200多家电视台建立了长期的合作关系,《家庭演播室》、《案件聚焦》、《新娱乐在线》、《动物星球》等SMG优秀栏目及五岸传播代理节目都成功依托五岸的发行网络发行到全国各地。 在国内传统发行业务的基础上,五岸传播还积极开拓多元化经营模式。联手节目制作团队深入播出地区,沟通制播双方,协助SMG各频道创制出符合市场定位的节目内容。五岸传播还通过全国的网络资源,联动各地电视台,成功运作了"奥运倒计时大型直播节目全国联播"等合作项目,为SMG树立品牌形象。

国外业务:帮助本土的节目如何更好地走出国门、进入国际主流媒体一直是五岸传播国际业务的开拓目标。遍及北美、欧洲、东南亚、日韩等25个国家和地区的销售网络能够充分地证明五岸传播在节目内容输出上所作出的成绩。通过参加MIPCOM、ATF、NATPE等国际影视节目交易展,五岸传播充分地与国际领先的媒体机构接触与交流,学习国外节目在内容制作、发行和营销方式上的先进经验。

新媒体业务:经过不断努力和积极开拓,五岸传播已与国内外20余家知名网络媒体、手机电视、移动媒体、IPTV、数字电视运营商成为合作伙伴,建立了良好的合作关系。

2.项目拓展:利用自身的集聚效应,打造华语节目营销枢纽,成为公司新的拓展方向。 经过坚持不懈的市场拓展,五岸传播与业界多家媒体公司与电视台达成合作。

(三)、百视通

1.业务:公司IPTV、互联网电视、智能电视、OTT、手机电视等新媒体业务覆盖到大陆20多个省市及东南亚,技术设备、影视制作渠道拓展到亚太、非洲地区。

在综合集成东方传媒SMG13个开路频道、31个数字电视频道、专题频道内容基础上,巨资投入采购海内外大型片库、体育赛事、专题节目,现已积累精品版权超过40万小时,其中高清版权近10万小时,建成中国最大的标清、高清版权片库。百视通的版权数量与质量在中国大陆多年保持行业第一。

(四)、游戏

东方明珠与微软(32.74, -0.05, -0.16%)达成合作,双方约定共同出资7900万美元组建合资公司。其中,百视通占股51%、微软占股49%。双方还就合作内容进行了简要公布,其中核心的要点是:生产、销售游戏机等终端设备以及相关的游戏、娱乐软件等。这一合作的公布将会利好有游戏机业务的微软、索尼、任天堂等公司。

(五)、视频购物

东方CJ是中国第一家真正的家庭购物公司 。通过电视、网络、会刊、IPTV、WAP等事业领域,共享接单与物流基础设施,开展家庭购物业务,为上海、华东乃至全国广大消费者提供各种在线商品信息,使消费者足不出户就可以获取详细的商品信息,并且可以通过电话等多种方式订购商品。

(六)、文旅消费

东方明珠广播电视塔、上海国际会议中心、奔驰文化中心、东方绿舟等上海本地不可复制、标志性文化娱乐旅游资源 。东方明珠广播电视塔作为上海的标志性文化景观之一,已发展成为集都市观光、时尚餐饮、购物娱乐、历史陈列、浦江游览、会务展览等多功能于一体的综合性旅游文化休闲区,是全国首批 5A 级旅游景点,被列入上海新十大地标建筑,是上海乃至中国改革开放的象征、文化交流的纽带、对外宣传和风貌展示的窗口。

八、东方明珠2016-2019年营业收入/利润分析

2016年营收为194.45亿元,增长4.94%。利润为29.34亿元,增长0.94%。

2017年营收为162.61亿元,下降-16.38%。利润为22.37亿元,下降-23.76%。

2018年营收为136.34亿元,下降-16.16%。利润为20.15亿元,下降-9.90%。

2019年营收为123.45亿元,下降-9.46%。利润为20.43亿元,增长1.37%。

通过2016-2019年营收表可以看出,从2016年开始营业收入直线下降,下面让我们看看2016-2019年具体营业收入明细。

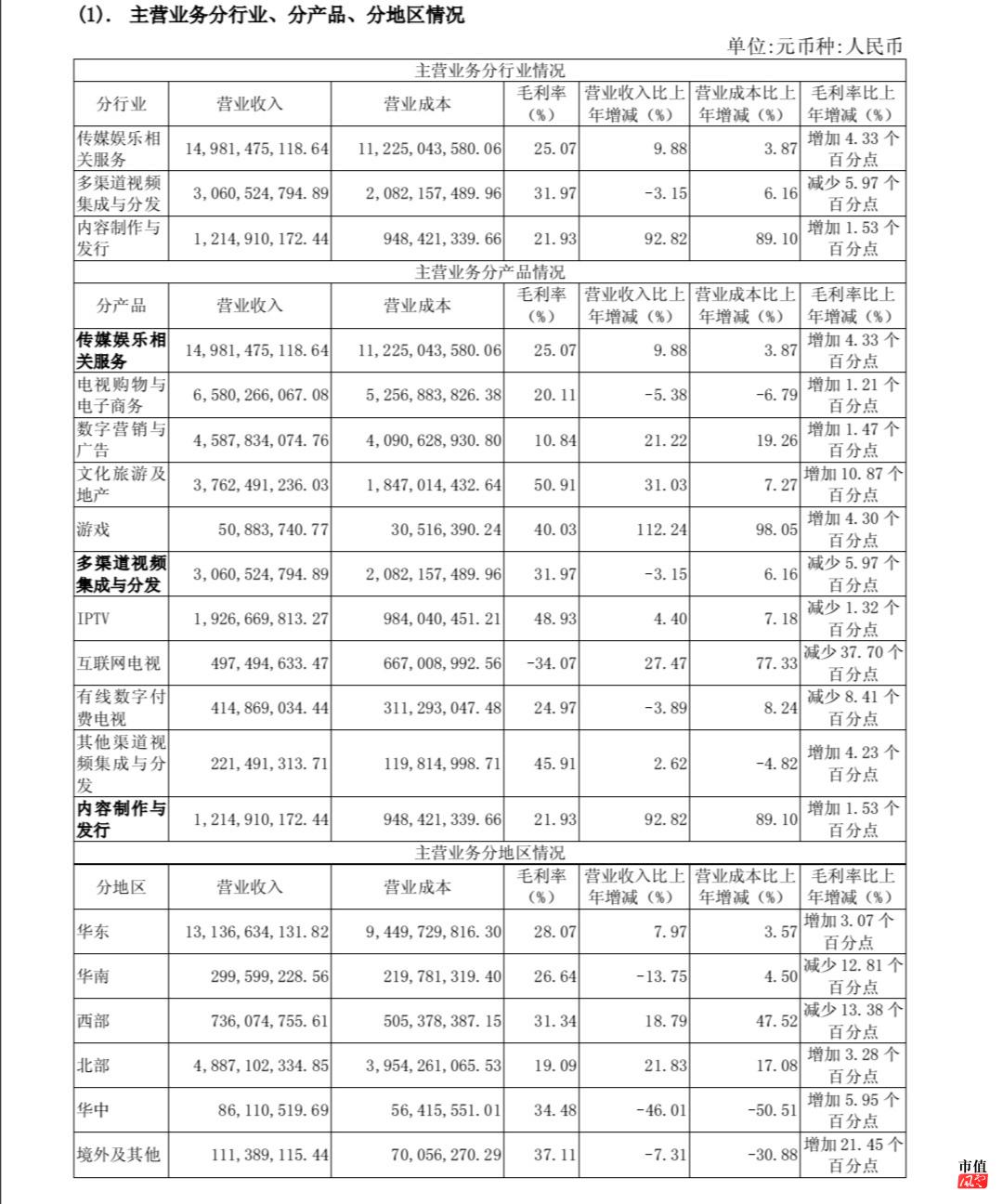

1、2016年依靠传媒娱乐相关服务、多渠道视频集成与分发、内容制作发行三大行业赚钱,其中传媒娱乐相关服务最赚钱营业收入为14981475118.64元,但毛利率最高的是多渠道视频集成与分发31.97%。

传媒娱乐相关里产品最赚钱的是电视购物与电子商务营收为6580266067.64,毛利率为20.11%,毛利率最高的产品是文化旅游及地产毛利率为50.91%,营收仅376249236.03元。

多渠道视频集成与分发最赚钱的是IPTV营收为1926669813.27元,也是毛利率最高的产品毛利率为48.93%。

内容制作发行营收为1214910172.44元,毛利率为21.93%。

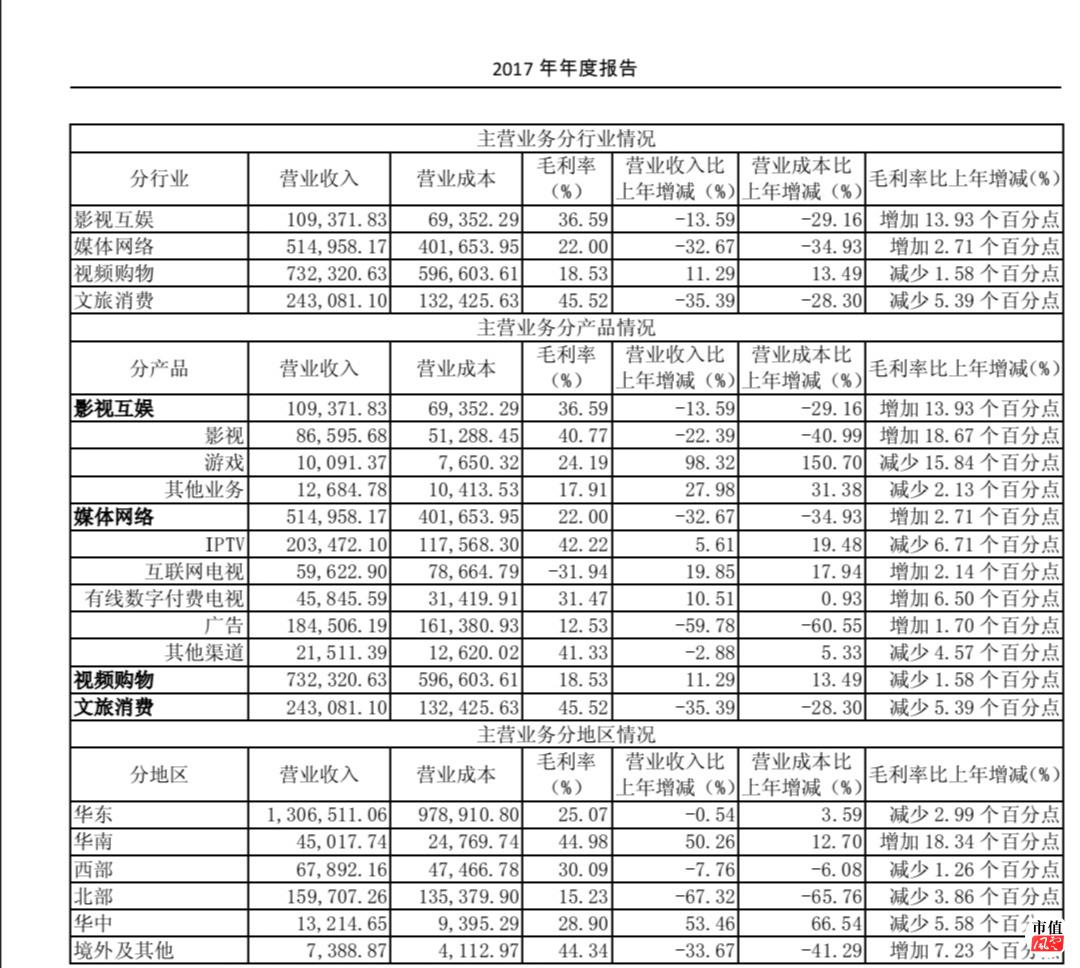

2、2017年依靠影视互娱、媒体网络、视频购物、文旅消费四大行业赚钱,其中视频购物是最赚钱的营收为732320.63万元,毛利率最高的是文旅消费达45.52%,但营收只有243081.10万元。

影视互娱最赚钱的产品是影视营收86595.68万元,同时也是毛利率最高的产品达40.77%。

媒体网络最赚钱的产品是IPTV营收203472.10万元,同时也是毛利率最高的产品达42.22%。

视频购物营收为732320.63万元,毛利率为18.53%。

文旅消费营收为243081.10万元,毛利率为45.52%。

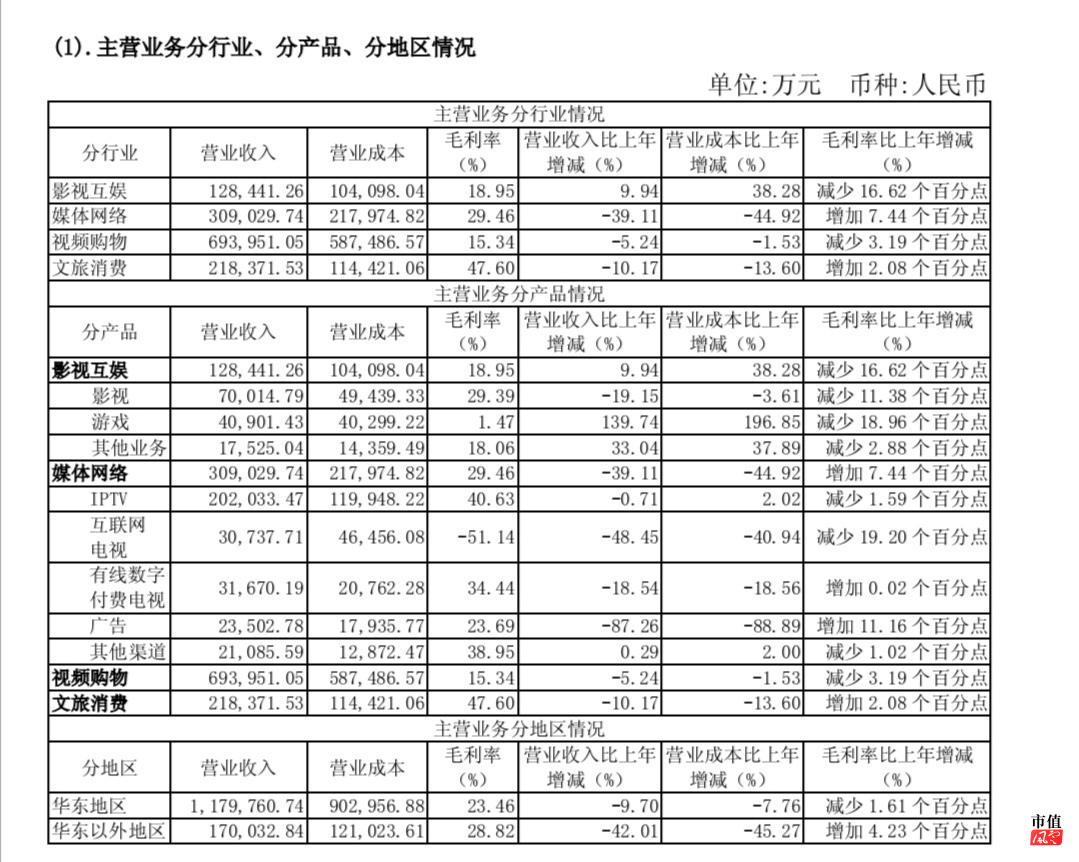

3、2018年依靠影视互娱、媒体网络、视频购物、文旅消费四大行业赚钱,其中视频购物依旧是最赚钱的营收为693951.05万元,毛利率最高的是文旅消费达47.60%。

影视互娱最赚钱的产品是影视营收为70014.79万元,同时也是毛利率最高的产品达29.39%。

媒体网络最赚钱的产品是IPTV营收为202033.74万元,也是毛利率最高的产品毛利率达29.39%。

视频购物营收为693951.05万元,毛利率为15.34%。

文旅消费营收为218371.53万元,毛利率为47.60%。

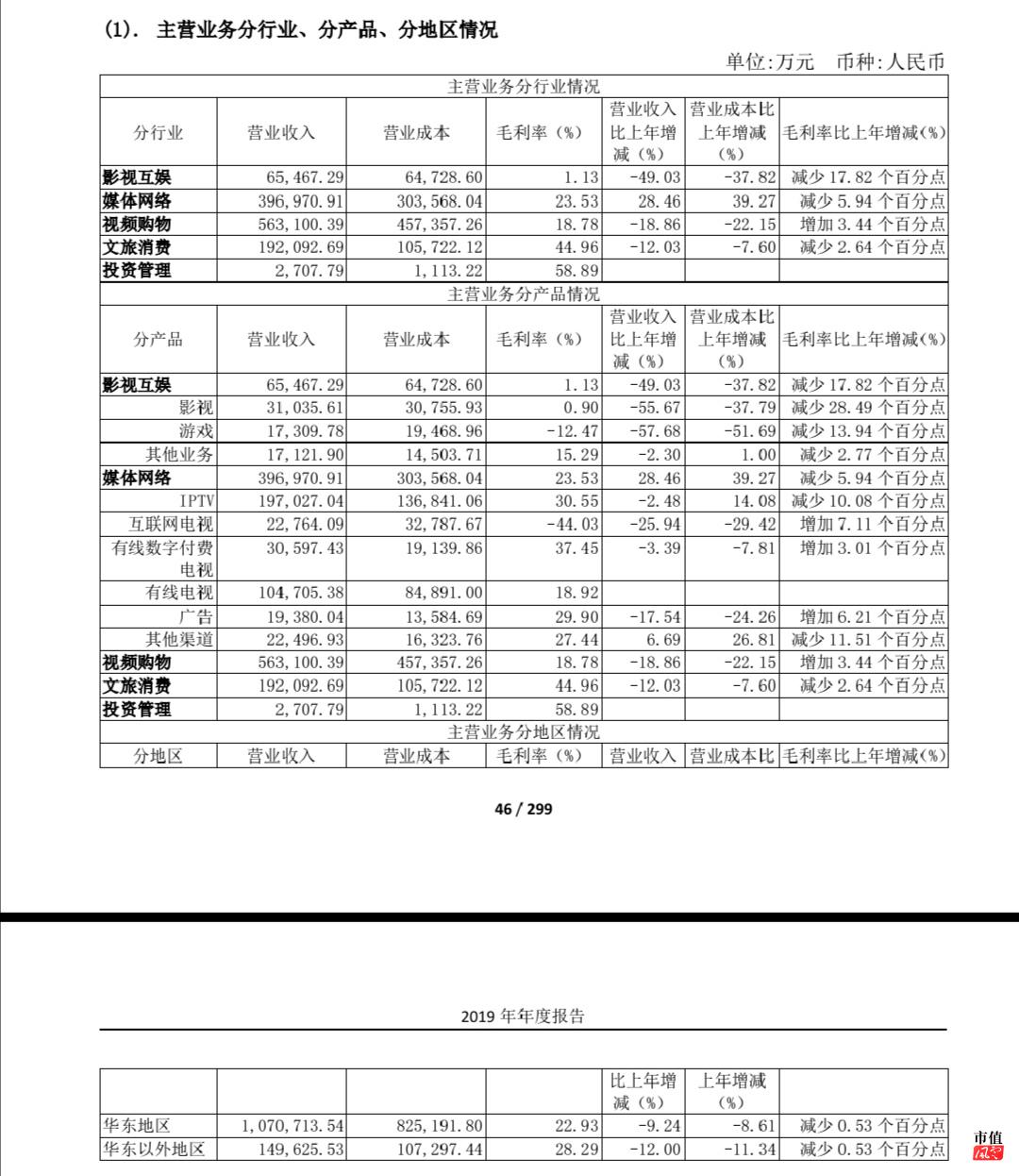

4、2019年依靠影视互娱、媒体网络、视频购物、文旅消费、投资管理五大行业赚钱,其中最赚钱的行业依旧是视频购物营收为563100.39万元,毛利率最高的是投资管理毛利率达58.89%。

影视互娱最赚钱的产品是影视营收为31035.61万元,毛利率为1.13%。

媒体网络最赚钱的产品是IPTV营收为197027.04万元,毛利率为30.55%。

视频购物营收为563100.39,毛利率为18.78%。

文旅消费营收为192092.69万元,毛利率为44.96%。

投资管理营收为2707.79万元,毛利率为58.89%。

通过上面数据我们可以看出电商/视频购物是东方明珠公司的核心业务,营收占比最大,不过从2018年开始视频购物营收额持续下降、文旅消费营业额也在持续下降。

从2018年开始游戏营业额持续下降40901.43万元下降至17309.78万元。

从2017年开始互联网电视营业额持续下降从59622.90万元下降至22764.09万元。

从2016年开始IPTV营业额持续下降从192666.981327万元下降至197027.04万元。

从2017年开始有线付费电视营业额持续下降从45845.59万元下降至30597.43万元。

九、经营模式对比2016年-2019年

(一)2016年公司经营模式

作为上海广播电视台、上海文化广播影视集团有限公司统一的产业平台和资本平台公司,公司形成了完整的内容产业链布局,拥有 IPTV、互联网电视、有线数字付费电视、手机移动电视、公共交通移动电视、楼宇电视等多种传播渠道,已成为中国最大的多渠道视频集成与分发平台,总体用户突破亿级规模。公司旗下数字营销、主机游戏、电视购物、文化娱乐旅游等传媒相关服务行业领先。公司正以多元化娱乐 IP 为纽带,围绕家庭用户需求,推进现有多元业务的融合及新型业务的拓展,完善“娱乐+”生态布局和用户价值变现的商业模式。公司作为新媒体公司,与传统行业相比,传播形式更为灵活,用户覆盖面更广泛。公司可以依托多渠道视频集成与分发平台和内容优势获取用户,通过有线数字付费电视、IPTV、OTT、移动视频等渠道,以音视频内容、购物、游戏、文化旅游等线上线下产品矩阵满足用户的多样需求,基于内容收费和用户衍生的传媒相关服务的价值实现来获取主营业务的可持续增长。

(二)2017-2019年公司经营模式

1、公司经营模式

2019 年,东方明珠以“智慧广电驱动文娱+,打造国内最具有价值的文娱新生态”为愿景,以业绩保持稳定增长及文娱消费的最佳体验和价值最大化为目标,从智慧运营向发展广电智慧经济升级,从面向消费者向构建产业链生态平台升级,打造最具活力的智慧广电文娱新生态。公司以 OPG 云为基础,在同一技术平台的支持下实现智慧连接,智慧汇集行为数据、智慧挖掘数据价值、智慧开展 AI 应用,打造融合媒体平台,汇聚视频内容、游戏、购物、广告、文旅、教育等多元内容及服务,满足广大消费群体用户多场景、多终端、多业务、多内容的文娱消费需求,实现多维的用户流量价值变现。

自2017年开始改变经营模式,东方明珠公司营业额持续下降,从开始的194.45亿元下降到123.45亿元。

十、总结:

1、自公司改变经营模式以OPG云为核心后营业收入持续下降,营业额差不多直接腰斩,不过产品多了起来,2016年以前的东方明珠就只是一个纯粹的广播传媒公司,2017年后是一种综合传媒娱乐集团,在传媒娱乐行业像是一艘巨大的航母。

目前现在市场上流传着一种说法,说东方明珠公司营业收入持续下降和公司董事长有关,但我并不这样认为,因为电视收费行业红利已经过去了,现在就是天花板,可能未来付费电视占比进一步下降,被互联网WIFI大力冲击,而且我认为在广播电视行业东方明珠公司是最早进行改革的,东方明珠在下很大的一盘棋,前几年东方明珠开展的新项目《东方智媒城》

东方智媒城是什么东西呢?

是世界范围内领先的媒体城形态,最早坐落在英国曼彻斯特的媒体城无疑是最具代表价值的。这座耗资8亿英镑建造的媒体城,吸引了英国两大广播公司BBC和ITV的入驻。媒体城以“全程无带化制播系统”便捷著称,也是欧洲第一个以媒体为核心的商业中心。

而东方明珠并不想单纯的模仿英国曼彻斯特而是希望在其基础上增加更多的科技智能要素。“曼彻斯特媒体城相对来说是传统媒体工业化进程的代表,是上一代产品。而如今中国现阶段新兴媒体的发展无论从更新的速率还是呈现的型态,变化度和丰富性都远超世界其它国家和地区,基于中国媒体融合发展的鲜活实践和对世界同类经验的广泛吸收,东方智媒城也许可以在下一代‘智媒体’时代到来之际,实现某种意义的弯道超车。

东方明珠在智慧运营上做了很多布局跟富士康以及中国联通、中国电信进行合作。开始可能大家看不懂东方明珠这样的跨界合作,但其实通过智媒城的项目大家看到东方明珠是在进行有序布局,而产业上下游要素组合需要一个载体——东方智媒城,让大家呈现出能够相互赋能共生的局面,能够带来新的产业机会,成为上海文化产业当中的新样板。

东方明珠目前正在布局的四个新增长点:5G+8K、城市大脑(物联网)、线下文娱综合体,文化产业集聚区。时隔4个月后,东方智媒城的上线既是对此前新业务部署的兑现,也是东方明珠科技化转型的成果体现。

东方明珠的东方智媒城与微软、腾讯、富士康等龙头企业展开紧密合作。

在这种产业聚集下,也许会诞生一座媒体硅谷,尽管目前东方明珠没有官方性确认任何入驻企业,但上述企业的到场或许暗示着,东方智媒城开园后的入驻名单已经有了明确的方向,许多企业更是与东方明珠有着千丝万缕的交集,可以憧憬的是,一旦这些知名企业入驻东方智媒城,将涉及到动漫、短视频、云计算、体育、影视、广告等数个行业,而这些产业链的上下游资源将很有可能会随之慕名而来。

未来这些大牌的进驻,让围绕在他们身边的卫星公司聚拢起来,媒体城的生态也被带动起来,如今这也是东方智媒城值得让外界所期待的地方,后者很有可能构建起长三角地区的一座媒体硅谷,吸引各个行业的龙头进驻。

所以我认为东方明珠在下一盘大棋,或许这次转型使整个娱乐传媒行业颠覆而传媒娱乐龙头老大归东方明珠莫属。

2、影视视频行业个人认为东方明珠旗下尚世影业签约的艺人阵容不够强大和新鲜血液的缺少90后00后艺人一个都没有,公司得有演技派也得有颜值青春派,毕竟吃饭都要荤素搭配对吧。

3、游戏营业额下降个人认为是因为没有看到未来的大方向导致起步就已经错了,因为东方明珠公司的游戏业务主要是以Xbox为主,Xbox圈人气太小了(本人都没听过这东西),所以并没有手机游戏或者电脑游戏的营业收入高,不过东方明珠已经在调整了,希望能造出一个好的游戏。

4、视频购物营业收入下降个人认为是因为淘宝、京东、苏宁、拼多多等移动端电子商务公司的崛起,导致视频购物的营业收入下降。

5、文旅消费营业收入下降个人认是因为回头客不够多,目前按照大家个人的思想是不会高频率的重复去一个地方旅游,不过我国未去过上海旅游的人数依旧很多,(东方明珠广播电视塔、上海国际会议中心、奔驰文化中心、东方绿舟等上海本地不可复制、标志性文化娱乐旅游资源 )这些旅游景点已经成为了上海的标志性建筑,只要有人去上海旅游这些地方是必须去的,就像去北京肯定会去天安门,去海南肯定会去海边,去澳门肯定会去赌场,去香港肯定会去购物。

6、IPTV/付费电视营业收入下降个人认为这是行业的天花板,因为家家户户都已经安装过了,况且移动端的发展使电视的使用并不频繁,再加上移动互联网发展迅猛出现了WIFI,WIFI的便捷使大部分家庭放弃使用付费电视,从而大屏电视向小屏手机平板转移或者使用WIFI联网看电视。

7、说实话东方明珠太小气了,分红累计才39.10亿元,不多给投资者们点肉吃怎么多投钱给你呢。

8、目前现在的有线电视行业东方明珠公司和新媒股份的业务是比较领先于其他公司,其他公司靠着原有的有线业务是不会长久的,因为移动互联网发展迅猛,使大部分用户从大屏电视向小屏手机平板转移,导致有线电视业务营收持续下降。

东方明珠未来的业务是智慧城市,而新媒股份未来业务是智慧家庭,从宏观上来说东方明珠比新媒股份的空间更大。

9、东方明珠的股价从2015年开始逐渐下滑至现在的9.01一股,从一线蓝筹股掉到了三线蓝筹股 ,但是我认为东方明珠在下一盘这么大的棋,前景如此之好,如果东方智媒城顺利建成,我认为股价不会在地板上趴多久,60哥的DNA逻辑中说过生命逻辑有三个

特征1.新生独特性2.复制衍生性3.记录信息型

而东方智媒城不正是新生独特性的体现嘛?

60哥说过新生性指的是市场上还没有出现过,人们总是要为接受新思维新事物来掏钱。

世界上第一座“媒体硅谷”这么大的一个聚宝盆还怕股价不涨嘛?并且未来娱乐行业整体收入会持续上升,这次疫情大家宅在家里面使B站、快手、抖音等等视频软件流量迎来了巅峰,便可以看出来未来娱乐行业的前景一片美好,当我国人均都有钱了后,不在每天加班至深夜,多了很长的休闲时间,这时候娱乐产品是他们不可缺少的东西。

不过目前的我依旧不会下手买入东方明珠股票,因为现在的我只是对东方明珠有了一个模糊的概念,等有机会实地去看看,尽可能的对东方明珠进行全面的了解,再做决定是否买入。

注意:本文仅仅只是记录自己从零开始学习写研报的文章。

回复

回复