会员

会员 下载APP

下载APP

这是一家主营电子元器件的公司,20年下半年开始,电子产业链上游开启高景气模式,各类元器件(被动和主动)以及半导体、面板等供需开始出现紧张,并且随着时间来到21年,下游新能源(光伏、风电、新能源汽车)的产能扩张,以及家电、汽车、工控、消费电子、军工电子的需求增长,这种供需紧张的情况有进一步加强的趋势,伴随着的是上游器件一轮轮的涨价,并且涉及范围广。

从目前已披露的20年年报及21年一季报来看,电子元器件领域的上市公司普遍业绩高增长,进一步印证了行业的高景气度。$振华科技(000733.SZ)$ 便是其中的一员,其20年净利润6.06亿,同比增长103%,21年一季报预批露净利润2.213-2.545亿,同比预增100%-130%,可以说是业绩爆炸式增长了,同时其股价在资本市场的表现也反应出资金对其高增长的肯定,如下图:

从2019年12月到2020年4月,其股价从15元附近最高涨至68.68元,期间最高涨幅272.7%,最新价为56.42元,最新市盈率48倍。那么除了行业因素以外,公司这么亮眼的业绩增长速度是否还有其他的原因呢?是否具备持续性呢?接下来我们就以公开的财务数据为基础,并结合公司发展过程中的战略决策以及公司所处的外部环境来做一下分析。

公司属于国资委旗下的军工电子核心企业,实际控制人为中国电子信息产业集团,控股股东为中国振华电子集团,典型的国有资产,并且做的是军工电子核心元器件,对于安全性、自主可控的要求极高(振华两字也体现出国家对其寄予的期望),属于非充分竞争行业,行业格局较好,电子元器件业务毛利较民用可比公司高。

翻了下公司从2001年到2020年的财务数据,截止到19年,主营业务构成有两块,通信设备整机制造(说白了就是代工模式)和高新电子元器件(包含集成电路部分),其中高新电子元器件业务属于高毛利,且增长较为稳定,而通信设备部分低毛利(仅个位数,且随着营收的增长没有出现规模效应,反而有进一步降低的趋势),同时营收增长波动较大。

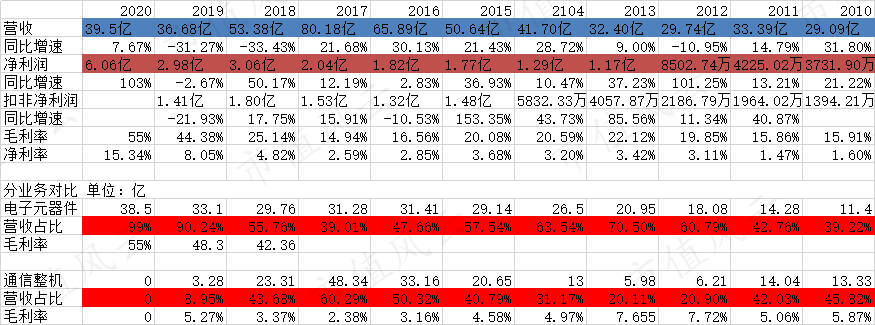

选取近10年的营收、利润、以及毛利率和净利率数据作为分析依据:

公司2010年到2013年低毛利的通信设备整机业务增长速度从停滞到大幅下降,营收从11年14亿左右降至13年5.98亿,营收占比从46%降至20%,相反,高毛利的电子元器件业务营收从10年11.4亿到13年20.95亿,复合增速达23%,营收占比从39.22%涨至70.5%,反映在公司净利润和毛利率上,从10年的3731万和1.6%增长至13年的1.17亿和3.42%,复合增速分别为42%和30%:扣非净利润从10年1400万涨至13年4057万,复合增速近43%;公司这一阶段总营收从29亿增长到32.4亿,复合增速仅4%;这一阶段为营收结构优化带来的利润增长。

2014年到2017年,通信整机业务开始爆发性增长,4年时间从6亿增长到48亿,复合增速达68%,营收占比从20%涨至60%;电子元器件业务营收从20.95增长到31.38,复合增速近10%,增速放缓,营收占比从70.5%降至39%。同时期公司营收迎来连续4年20%+的增长,净利润同比增长,但增速不及营收,毛利率和净利率同比持续下降,17年毛利更是降至历史低点,仅14.94%。这一阶段公司低毛利的通信设备和高毛利的电子元器件业务都保持了增长,但通信设备的增速远高于电子元器件业务,所以呈现利润增速不及营收增速的现象,总结为低质量增长阶段。

18、19年对于公司来说是战略转型的大年,由于通信设备业务高波动和低毛利的特点,在竞争不断加剧的形势下,通信设备业务再次出现营收大幅下滑的情况,并在19年出现大额亏损,公司在19年对通信设备业务主体振华通信设备有限公司(资不抵债,已破产清算)进行了一次性的资产和信用减值计提,并将其剥离并表范围。

至此公司完全聚焦高新电子元器件主业,集中所有资源搞高毛利的优质资产,高新电子元器件业务18年营收29.76亿,同比略微下降,19、20年再度起飞,分别营收33.1和38.5亿,复合增速为13.6%,毛利率从39.01%涨至55%,公司整体毛利率更是从14.94%涨至55%,净利率从17年2.59%涨至20年15.35%,最终在20年迎来业绩的大爆发。

从以上数据可以看出,20年的振华科技已经不再是以前的那个拖着重重的破石头走路的振华,而是资源配置优化,组织效率提升,手握优质宝石的振华。

公司市值的增长终归是要依靠利润的增长来推动,那崭新的振华能否保持住高增长呢?

我们接下来看一看公司所处的赛道,从赛道的拥挤度,行业空间,公司的竞争优势几个方面来做个分析。

公司当前所从事的主要业务可分为新型电子元器件和现代服务业,新型电子元器件主要包括:片式阻容感、半导体分立器件、 厚膜混合集成电路、高压真空灭弧室及机电组件、特种电池等门类产品,其代表性产品广泛应用于国内航空、航天、电子、兵器、船舶及核工业等重要领域; 现代服务业主要包括:园区动力供应、园区物业租赁经营等业务,园区动力供 应以保障公司内部水、电、气供应为主。其中新型电子元器件业务占营收的99%,属于纯正的军用电子元器件生产企业。

近年来我国军费开支规模稳步扩增,但较美、俄等军事强国仍有较大提升空间,随着国防实力的增强和经济实力的提升,我国国防支出稳步增长。2020年,我国军费预算1.27万亿元,同比增长6.6%,连续四年超万亿元,十三五较十二五期间增幅近50%;同时,全球军费开支增速创2010年以来新高,2019年全球军事总支出增至19170亿美元。同比增长3.6%,是自2010年以来支出的最大年度增长。2019年支出最多的五个国家是美国,中国,印度,俄罗斯和沙特。虽然我国军费支出位居全球第二,但2020年美国军费预算约5.1万亿元,是我国军费预算的四倍以上。2010年以来,我国军费预算占GDP比重在1.80%-1.93%之间,美国在3.3%-4.9%之间,俄罗斯在3.6%-5.4%之间。横向比较而言,我国军费开支水平不及美、俄等军事强国,仍有较大提升空间。

国际形势变化凸显强军重要性,十四五有望推动国防建设升级,新装备量产列装和实战化训练加强,有望带动军队采购增长:当前国际战略格局、地缘政治、综合国际竞争等都发生了深刻复杂的变化。我国正处于由大向强发展的关键阶段,建成同我国强国地位相称、具备强大国际影响力的世界一流军队,对于保障国家安全和发展利益意义重大;十九大报告已经明确了强化军队建设和改革的目标,十四五是加速武器装备现代化建设的重要阶段。我国国防政策由过去的“强军目标稳步推进”向“备战能力建设”转变,国防建设将迎来新一轮加速发展。

预计在十四五期间,国防建设将迎来新一轮升级,加强练兵备战也将进一步提升军用装备的需求;“十三五”期间我国武器平台成果显著,歼-20、运-20等的集体亮相充分展现了我国空中力量,70周年国庆阅兵中首次公开亮相了包括15式轻坦、直-20、东风-17常规导弹、东风-41洲际导弹在内的多款新型主战装备,表明我国新型主战装备已经开始进入批产阶段,后续采购列装将快速推进。同时,随着实战化军事训练的推进,作战和训练一体化,弹药消耗提升,有望带动军队的配套采购的增长。

军工电子是国防信息化建设基础,行业有望迎来黄金发展期:军工电子作为武器装备产业链上游,在各类装备中起底层基础支撑作用,是军工信息化、智能化的基石。伴随着我国军工电子产业链发展的日渐完善,军工电子制造和军工电子技术不断提高,军工电子原材料自给率将会不断提高,这一系列因素都意味着我国军工电子行业即将迎来发展的黄金期。相较于民用电子领域,军工电子行业具有自主可控需求迫切、保密性和安全性要求严格、产品可靠性要求高、产品定制化特性高、采购行为具有稳定性、具备快速响应能力、排他性等特征,因此,军工电子行业竞争格局良好,产品价格相对稳定,毛利率普遍高于同类民用产品。

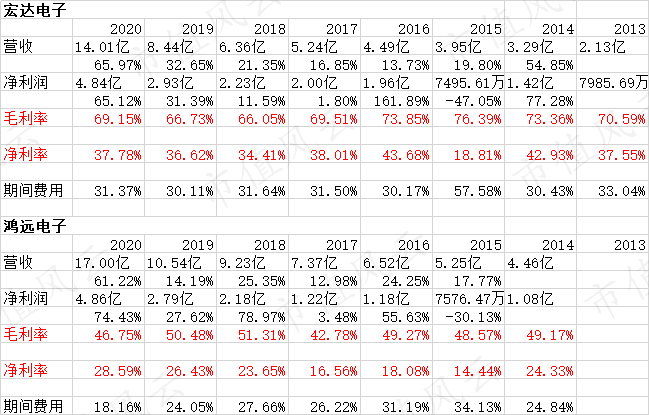

同类可比公司中$宏达电子(300726.SZ)$ 和$鸿远电子(603267.SH)$ 业务最为相近:

宏达电子股份有限公司是一家以高可靠电子元器件和电路模块为核心进行研发、生产、销售及相关服务的高新技术企业。公司主要产品为非固体电解质钽电容器、固体电解质钽电容器、陶瓷电容器、微电路模块等。

鸿远电子科技股份有限公司主营业务为以多层瓷介电容器为主的电子元器件的技术研发、产品生产和销售,包括自产业务和代理业务两大类。主要产品是瓷介电容器、直流滤波器、代理产品。

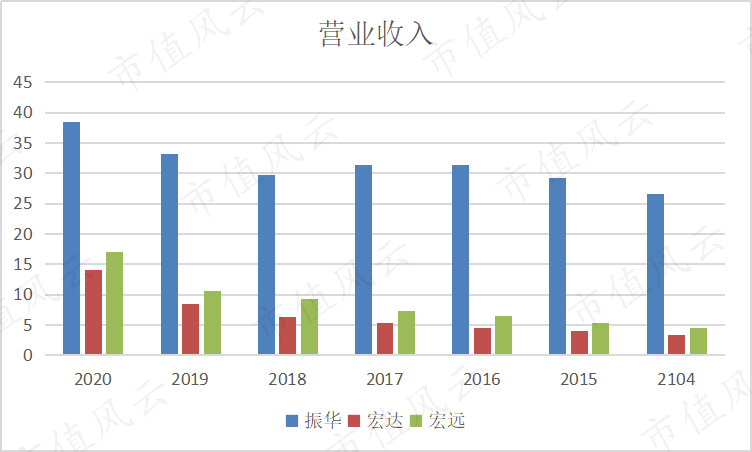

从宏达电子和鸿远电子的财务数据上看,营收和净利都保持了快速增长,宏达电子13年到20年营收复合增速达31%,鸿远在14年到20年营收复合增速也达到了25%,而振华科技在14到20年营收复合增速则仅6.5%,但三者电子元器件营收的体量存在较大差距,振华科技营收比宏达和鸿远之和还要大,现在宏达和鸿远的增速好比10年到14年振华电子业务的增速,并且在剥离通信设备业务聚焦电子元器件后,19、20年振华营收分别同比增长11.2%和16.3%,营收增速再次陡峭。

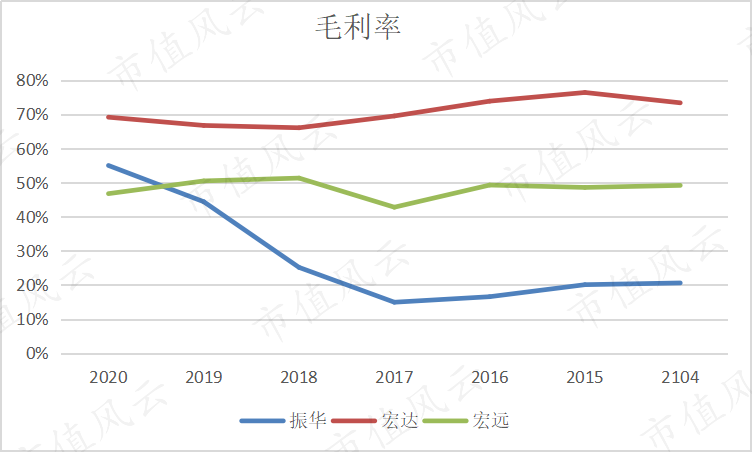

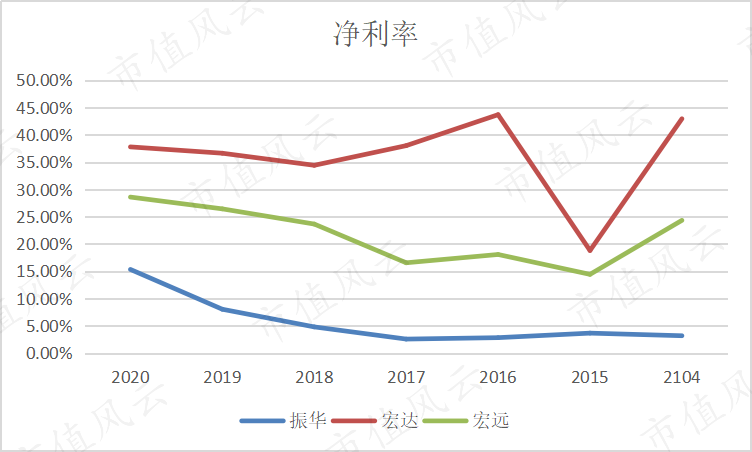

毛利率和净利率

上图可以看出宏达的毛利率和净利率都是最高的,鸿远次之(原因是鸿远电子有代销业务,并且占营收比重近50%,拉低了整体毛利率),而振华科技从17年开始,随着低毛利的通信设备业务占比不断下降,其毛利率和净利率持续快速抬升,并在19年毛利率超越鸿远电子,但净利率仍然是三者中最低的,随着公司聚焦战略的持续推进,相信还有进一步提升的空间。

综合对比三家公司后,可以发现宏达和鸿远业务更为聚焦,专注电子元器件中细分领域,如高可靠钽电容器和瓷介质电容器相关的研发生产和销售,目前在该细分领域更具备优势,但天花板也很明确。振华科技则涉及电子元器件综合领域,从被动元器件到集成电路器件,如片式电容和电阻等,前二者的领域振华也已经进入并且开始供货,以及新能源和电子关键材料等,志在打造国内军工电子领域一体化的平台型企业,并且作为国资委控股的军工电子平台,相比鸿远和宏达(二者为民营)而言,承载的使命不可谓不重。

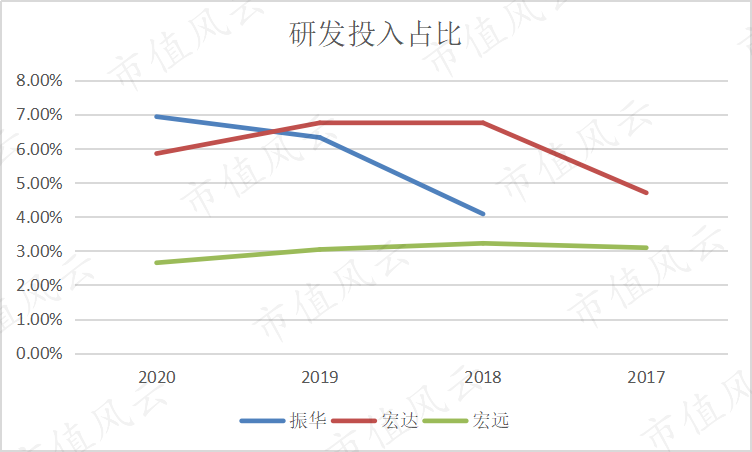

再来看下三者的研发投入和拥有的专利数量

三者研发投入占比来说,鸿远电子最低并且逐步下降,宏达电子相对较高,但19、20年也转为停滞并下降,振华科技则从18年4%大幅提升至7%。并且从绝对值上来讲,鸿远和宏达近四年累计研发投入分别为1.3亿和2.06亿,而振华近三年研发投入分别为1.91、2.18、2.72亿(20年为预估)。

三者对研发的投入差距在其科技研发成果和拥有专利上体现明显,以下为最新数据:

振华科技

报告期,振华新云“高频片式钽电容器关键技术研究与产业化”获贵州省 2019年度科技进步二等奖,振华云科“片式多层陶瓷电容器用介质材料”、振华 永光“陶瓷贴片封装器件制造技术”2个项目获贵州省2019年度科技进步三等奖。 报告期,公司共申请专利94件(其中:发明专利45件),获得专利授权85件 (其中:发明专利13件)。报告期止,累计拥有专利1,168件(其中:发明专利 313件,拥有软件著作权登记16件)。

宏达电子

2020年公司共开展了31项科研项目,其中政府及合作项目24项,自筹项目7项,其中超薄(2mm)大片式固态铝电容器、 大容量小型化金属外壳封装铝电容器、耐高温150℃高分子片式钽电容等产品项目进入批量试产阶段,公司基于对射频微波 市场前景看好,在成都引入技术团队开始研制射频芯片等产品。截止2020年12月底,公司累计获得专利共203项,其中发明专利49项、实用新型专利131项、外观专利11项、计算机软件著作12项

鸿远电子

公司依托现有核心技术及科研发展规划,主要围绕瓷介电容器用关键电子材料、电容器及滤 波器等电子元器件产品的技术进行专利布局,并通过专利与科研的联动,增强企业核心技术及研 发实力。 报告期内,公司新取得专利 11 项,其中发明专利 8 项,实用新型专利 3 项,包括电容器瓷 料、电极浆料、滤波器产品设计等。截至 2020 年 12 月 31 日,公司已拥有专利总计 83 项;正在 申报的专利 42 项,其中发明专利 21 项,实用新型专利 21 项。

写到这里就告一段落了,总结一下,公司经历过内部的战略调整,业务得到优化,发展方向明确,所处行业未来空间足够大,并且在十四五时期有望迎来加速增长,行业因其特殊性具备明显的门槛,竞争格局较好,并且电子元器件的军转民用市场更加巨大。公司作为行业内唯一的平台型军工电子元器件企业,正在打造产业链一体化的优势,背靠国资委,资源优势明显,具备明显的竞争优势。根据公司最新一季报披露数据推测,保守估计21年全年8.8亿净利润,对应当前股价PE为33倍,估值较为合理。

回复

回复