会员

会员 下载APP

下载APP

在白酒界,白酒行业有句俗话:“铁打的老大、老二,流水的老三。”茅台和五粮液是铁打的老大和老二,老三倒是经常换,所以众多酒企把争夺的目标放到老三身上。洋河股份以规模优势稳坐老三数年,泸州老窖和山西汾酒紧随其后,随时准备超车。当前各方实力都差不多,谁进步更快,谁更容易超到前面。

“十四五末,汾酒要进军白酒行业第一阵营,实现三分天下有其一”,袁清茂履新汾酒董事长28天,接受媒体采访时表达了自己雄心。

据Q1季报,山西汾酒以41%的增速继续对泸州老窖和洋河股份施压,其中营业收入和净利润均已经赶超泸州老窖,看似实现了袁清茂的野心。

白酒行业第三名的“争斗”已经进入白热化,泸州老窖和洋河股份,你们慌了吗?

山西汾酒去年Q4表现不佳,2022年Q1爆发式增长

汾酒集团新一任党委书记、董事长袁清茂的首份成绩单出炉,4月28日,山西汾酒发布2021年年度和Q1季报。

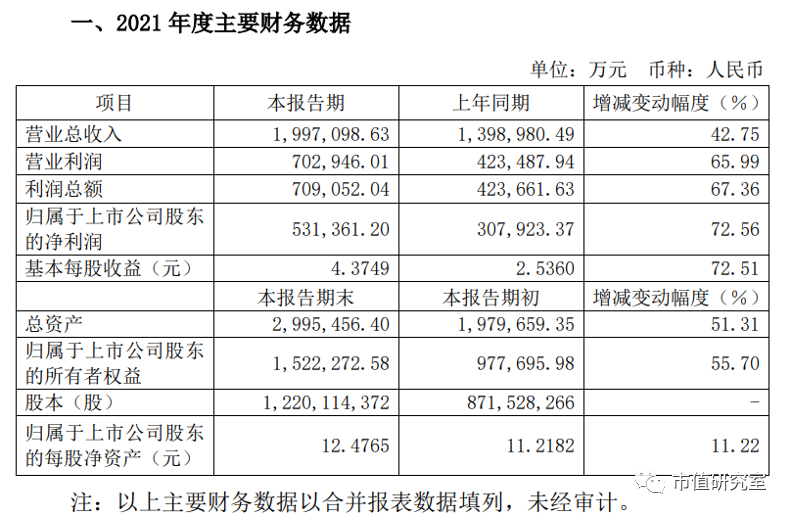

据年报显示,在2021年,山西汾酒实现营业收入约199.71亿元,同比增长42.75%,但低于外界200亿的预期;归属于上市公司股东的净利润约53.14亿元,同比增长72.56%;归属于上市公司股东的扣除非经常性损益的净利润约52.59亿元,同比增长72.81%。

但从单季度来看,山西汾酒在2021年Q4季度的增长并不理想。据资料显示,2021年Q4,山西汾酒实现营收27.14亿元,同比下滑24.79%;实现归属于上市公司股东的净利润约4.35亿元,同比下滑24.90%

山西汾酒并未对业绩表现不如预期给出解释,但X主任考虑到去年年末汾酒核心市场遭到疫情侵扰,不排除这是重要原因之一。

相较于年报,山西汾酒的Q1季报数据更为亮眼,实现营业总收入105.3亿元,同比增长43.62%,接近2019年全年营收;实现归属于上市公司股东的净利润37.1亿元,同比增长70.03%,超过2020年全年净利润。

泸州老窖被迫成第五

据财报数据显示 ,山西汾酒Q1营业收入已经达到105.3亿,同期洋河股份为130.26亿,双方的差距正在进一步缩小,而泸州老窖则仅63.12亿元,被挤到行业第五的位置上。

山西汾酒近些年的攻势也让泸州老窖和洋河股份压力倍增。wind数据显示,山西汾酒2018年~2021年营业收入分别为93.82亿、118.8亿、139.9亿、199.91亿,营收增速分别为47.48%、25.79%、17.63%、42.75%,2018年~2020年的营收增速在头部酒企“茅五洋泸”中排名居首。

2021年4月,泸州老窖年度经销商表彰大会上,董事长刘淼表示,泸州老窖计划在2025年是重回前三,让品牌价值和营收体量回归中国顶级名酒地位。而如今,泸州老窖不仅失守第四位置,而且距离第三的山西汾酒有超40亿元的差距。

从净利润来看,山西汾酒2018年~2021年归属于上市公司股东的净利润分别为14.67亿、19.39亿、30.79亿和53.14亿元,同比增速分别为54.21%、28.63%、56.39%、72.56%。仅2019年的增速表现不佳,其他年份增速均超50%,能在每年都保持50%以上净利润的增长速度且明显快于营收增长,实属不易。

反观洋河股份和泸州老窖,其中洋河股份这三年有点拉胯,2019年的净利润增速出现负数,2020年只有1%,2021年只有0.34%,更是被泸州老窖超过了,与行业龙头贵州茅台 、五粮液差距正在逐渐拉大。

泸州老窖还是一如既往的稳定,净利润增速长期保持在30%左右。不过,山西汾酒在近些年发展明显“超速”,2020年和2021年净利润增速分别为56.39%和72.56%,已经明显缩小差距。

今年Q1,山西汾酒则实现对泸州老窖的超越。据2022年Q1数据,山西汾酒净利润为37.1亿元,而泸州老窖为28.76亿元。

在华润的帮助下质变的山西汾酒

在很长一段时间,山西汾酒的主要阵地是山西省内,这也成为它无法进一步发展的“天花板”,从近两年的情况来看其已成功实现突破。

2018年,华润入股山西汾酒,成为公司第二大股东,这也成为公司本轮高速发展的起点。

毫无疑问,“巨无霸”央企华润拥有在白酒行业有所作为的野心和实力。资料显示,华润啤酒的生产规模和市场份额排名国内第一,稳坐啤酒龙头地位;瓶装水品牌怡宝的市占率位居国内前三;华润零售排名全国第一,商超品牌华润万家在全国自营门店数量超3000家,拥有广泛的渠道资源和品牌知名度。

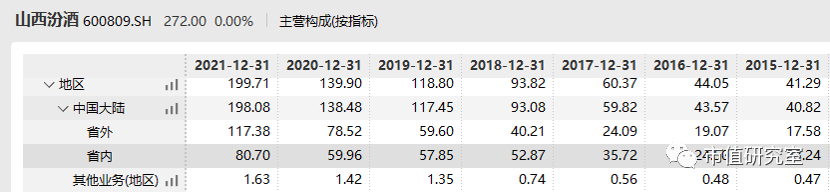

X主任看到也是自2018年起,汾酒借助华润强大的零售渠道,省外市场营业额大幅攀升。

据wind数据显示,2018年~2021年汾酒省外市场营业收入为40.21亿元、59.60亿元、78.52亿元和117.38亿元,分别同比增长63.56%、47.65%、31.74%和49.48%,成为其业绩增长的主要驱动力,且未见增速衰减趋势。

值得注意的是,消费品砸钱营销是最快抢占市场的办法,但在华润的扶持下山西汾酒开阔市场“事半功倍”。

山西汾酒在本轮的增长过程中尽管销售费用的绝对值增长较快,销售费用占比却在持续下滑。据wind数据显示,2018年~2022年Q1,公司销售费用占比分别为17.34%、21.72%、16.27%、15.82%和11.15%。

反观泸州老窖2018年~2021年的销售费用无论是绝对值还是相对值都要高于山西汾酒,但是增速却低出不少。

山西汾酒毛利率逐年增长

更让泸州老窖担忧的是,山西汾酒还具备进一步发力的空间。

此前,山西汾酒的品牌定位出现过一定的错误,就是高端白酒平民化定价战略,这种平价战略也让汾酒逐渐被茅台和五粮液高端化定位打败。

华润入股后,汾酒的战略进行了根本性的调整,就是向高端化转型。目前,汾酒已实现全价格带覆盖:青花系列定位次高端及高端,是高端化与全国化的核心;巴拿马与老白汾定位中端,是稳固省内市场竞争优势的主要系列;玻汾定位低端,在全国光瓶酒市场中具有较强竞争优势。

在“抓青花、强腰部、稳玻汾”的产品策略驱动下,山西汾酒销售毛利率和净利率逐年提升。其中,销售毛利率自2018年的66.21%提升至目前的74.75%,销售净利率从16.63%提升至35.40%,与五粮液和洋河股份基本持平。

同时,山西汾酒正布局千元价格带白酒市场,逐步向泸州老窖的“腹地挺近”,。

山西汾酒作为清香型白酒鼻祖,一直缺乏高端、超高端系列酒作为“拳头”产品2020年9月,山西汾酒发布定价1099元的青花汾酒30·复兴版,正式布局千元价位带。不到一年,汾酒再次冲刺超高端,将其价格天花板提升至3000元以上。

据浙商证券预计,2021年青花系列收入占比超35%,中高档产品收入占比超50%,毫无疑问还有更进一步提升的可能性。

目前市场上,真正站稳千元价格带的品牌目前只有茅台、五粮液和泸州老窖核心产品国窖1573,茅台和五粮液自然无法撼动,在存量市场之下首先受到冲击的自然也就只能是国窖1573了,2021年以国窖1573为代表的中高端酒营收为184亿元。

至于洋河股份,2021年7月洋河股份自己也提到,公司在过去发展中积累了一些问题,产品线过长、高端产品市场份额不高,品牌力有待进一步提升。

公司未来要想再进一步,还是要重新梳理大单品战略,先创造出如汾酒青花系列和国窖1573的大单品。

应收账款融资逐年增加,对经销商的掌控弱

山西汾酒的高增长付出了一些代价,X主任注意到,近年来山西汾酒的应收款融资在增长,而这在其他酒企身上是少见的。

应收账款融资是指企业以自己的应收账款转让给银行并申请贷款,银行的贷款额一般为应收账款面值的50%-90%,企业将应收账款转让给银行后,应向买方发出转让通知,并要求其付款至融资银行。

香颂资本执行董事沈萌所言,应收款项融资是指企业用应收款项向银行或保理机构进行融资,可能存在的原因,第一是货款回收周期较长,因此企业通过应收款项融资尽早回笼资金,第二是企业对资金链运转的要求高,需要尽快回笼资金、提高资金周转率。

据了解,有些酒企为了冲高业绩,发展经销商,采用先供货再收款模式,鼓励经销商囤货,之后再以自己的应收账款转让给银行申请贷款。2018年,山西汾酒加大了对经销商支持力度,将接收银行承兑汇票的承兑期限从六个月延期至一年,致使报告期应收票据大幅增加,而当年公司应收账款大涨63.88%至37.06亿元。

据wind数据显示,2019年~2021年,山西汾酒的应收款融资分别为27.28亿 、43.8亿、44.12亿,资产占比为16.99%、21.64%、14.73%。而同期五粮液的应收款项融资资产占比为3.24%、1.78%、1.21%,泸州老窖为8.28%、9.17%和11.01%。

2019年5月,上交所还曾因山西汾酒2018年年报中高达近 37亿的应收票据一度发函问询。

前海开源基金首席经济学家杨德龙则指出,应收账款融资是在没有担保抵押情况之下,利用应收账款进行质押融资,这对于很多中小企业来说是一个重要的信贷支持。但是,从收入、利润规模上来看,山西汾酒都不是中小微企业,却也加大了应收账款融资力度,说明山西汾酒存在一定的资金压力。

不过也需要警惕了的是,尽管这样做能尽早回笼资金,但一旦产品滞销就会增加回款风险。

大手笔扩产能,袁清茂能否扛住压力

2012年时任汾酒董事长的李秋喜提出200亿的销售目标,只可惜到2021年退休,200亿的目标仍未实现。2022年Q1 200亿的目标似乎稳了,不过这也对新的掌舵人袁清茂来说压力更大,毕竟目标的实现更多的可能是李秋喜的底子打的好。

袁清茂曾用八个字形容当下汾酒的处境,“不进则退、慢之则亡。”

3月16日晚,山西汾酒发布公告称,公司拟投资91亿元建设原酒产储能扩建项目,项目建成后,公司预计将新增年产原酒5.1万吨,新增原酒储能13.44万吨。公告显示,项目资金全部为企业自筹,其中包括84.94亿元固定资产投资。项目投产后,在公司正常经营的情况下,预计达到生产能力年份的销售收入81.18亿元,年利润总额28.58亿元,年投资利润率20.4%。

如此大手笔的扩产能,投入规模在行业内不多见,相应了对销售也带来了更多的压力。

袁清茂曾表示,“山西是汾酒的大本营,但汾酒仍要把发展的更多资源放到省外市场,长三角、珠三角是经济高速增长区域,也是汾酒全国化战略必须抢占的高地。”

洋河恰恰发源于长三角,2021年洋河江苏省内收入118.01亿元,同比增长18.12%;省外收入135.50亿元,同比增长21.95%,省外市场中,河南、河北、山东等市场表现出色。

再加上酱香酒的崛起,对清香型酒的冲击,大手笔扩充产能后,袁清茂能否扛住压力,X主任将持续关注。

“市值研究室”,锐眼观市,挖掘价值。

回复

回复