会员

会员 下载APP

下载APP

一、核心要点

(一)推荐理由

产品所在行业处于明显的成长周期:公司主要产品为商品色浆,主要特点为环保型,超细化水性色浆,着色力强,能耗低,符合涂料行业精细化、环保化的大趋势长期发展趋势。过去五年,营业收入复合增速12%,净利润复合增速10%。公司市场份额逐步提升:尽管颜料行业已经饱和,但公司商品销量逐年上升,销量增速远高于颜料行业增速,伴随产能扩张预计至2021年,净利润增幅可达65%。

护城河宽广,拥有明显的技术壁垒:色浆行业相对小众,人才培养机制封闭,难以轻易跨入,而公司拥有44项专利技术,形成了颜料超细化技术、产品稳定生产控制技术、测配色一体化技术和清洁生产及循环使用技术等核心技术,其超细化及纳米级色浆在着色强度、颜色纯正度、鲜艳度及产品均一性和稳定性方面优势明显。公司开发的测配色软件及调色一体化系统,成功革新了传统的手工调色方式,实现了下游企业的自动配色和在线控制,为下游企业产品品质的提高和清洁化生产提供了保障。

高利润的商业模式:公司毛利润率40%以上,净利润20%率,产销率100%。

财务状况稳定:截至2019年6月30日,资产负债率仅为8.8%,应收账款周转率略微下降,但相对可控。

估值合理:公司当前P/E(TTM) 27.76倍,相对行业中位数26.63合理。

(二)风险提示:

产能扩张进度多次延期: 公司2016年在创业板上市,原计划利用募集资金于2018年6月投产的“2万吨水性色浆生产线及自用添加剂建设项目”,(预计新增净利润3.62亿,新增净利润7841万)。多次延期至2020年6月完成。截至2019年4月,有1万吨生产线将投入试生产。 公司对延期原因解释为:环保要求不断增强产品,设备持续优化提升。

受本次疫情影响,公司产能进度可能进一步放缓,但不改长期趋势。

一、基本情况

(一)公司简介

世名科技(300522.SZ),全称为苏州世名科技股份有限公司,成立于2001年,是国内知名的色浆、功能添加剂、电脑调色一体化系统的专业供应商,产品可广泛应用于涂料、纺织、纤维、胶乳、墨水等众多色彩应用领域,是国内最早研发并生产商品化色浆的企业之一,获得国家级高新技术企业认证,发明专利44项。

公司员工共【258人】,其中生产人员86人,销售人员40人,技术人员55人,财务人员9人,行政人员68人。

公司于2016年在创业版成功上市。公司总股本【1.21亿】股,其中流通股【7659万】股,截至2019年11月29日,公司总市值【18.62亿元】,对应27.70倍P/E(行业中位数25.47),3.24倍P/B(行业中位数2.93)。

截至2019年6月30日,公司总资产【7.13亿】,总负债【6040万】,净资产【6.46亿】。营业收入【3.33亿元】,净利润【6698万元】。

(二)股东结构

公司前十大股东如下:

排名 | 股东名称 | 持股数量(股) | 占总股本比例(%) | 备注 |

1 | 吕仕铭 | 48,653,032 | 40.22 | 质押,实控人 |

2 | 王敏 | 7,560,000 | 6.25 | 质押,吕仕铭配偶 |

3 | 华泰紫金(江苏)股权投资基金(有限合伙) | 6,732,768 | 5.57 | |

4 | 昆山市世名投资有限公司 | 4,500,000 | 3.72 | 质押,吕仕铭,王敏共同投资公司 |

5 | 陈敏 | 4,413,600 | 3.65 | 质押,公司前董事 |

6 | 红塔创新(昆山)创业投资有限公司 | 4,232,200 | 3.5 | |

7 | 上海成善股权投资合伙企业(有限合伙) | 2,763,940 | 2.28 | |

8 | 李江萍 | 1,440,000 | 1.19 | 吕仕铭嫂子 |

9 | 王岩 | 1,179,900 | 0.98 | 公司董秘,董事 |

10 | 陈今 | 1,177,000 | 0.97 | 公司总裁兼财务总监 |

合计 | 82,652,440 | 68.33 |

公司实际控制人吕仕铭先生,通过家人及其他投资公司,合计持股比例不低于【51.38%】,创始人对公司具有绝对控制权。

二、行业分析

(一)产品情况:

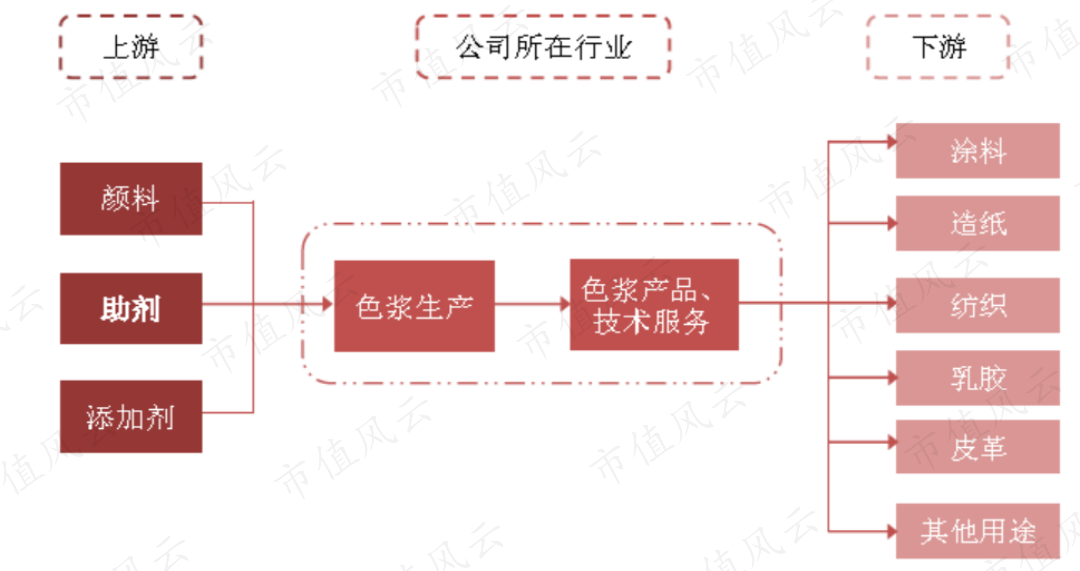

公司产品为商品色浆,色浆是作为一种涂料使用方式,是将粉末状颗粒颜料与树脂、功能添加剂、助溶剂等混合,并经加工后得到的一种颜色、着色强度和流变性符合一定规范的颜料浓缩浆,主要用于替代传统的颜料直接着色方式。随着颜料行业和下游应用行业对产品质量及环保要求的不断提高,颜料浆料化、超细化、通用化、环保化使用已是颜料行业重要发展趋势。目前以色浆形式使用的颜料占全部涂料的比例约为四分之一,我国的涂料市场自在20015年及以前保持了快速的增长速度,但自2015年我国房地产及第二产业增速放缓后,涂料市场增速逐渐放缓并转负。

色浆根据用途不同可分为建筑涂料色浆、工业涂料色浆、乳胶色浆、造纸色浆、胶带色浆、纺织纤维色浆、合成革色浆等;根据所使用原材料的不同,色浆可分为无机色浆和有机色浆;根据所使用基础溶剂的不同,色浆可分为水性色浆和溶剂型色浆;根据生产形式的不同,色浆可以分为自磨色浆和商品化色浆。目前公司主要是以商品化方式生产水性色浆。尽管在涂料领域已经逐渐饱和,但是色浆在涂料领域的占比是逐渐上升,因此色浆市场本身实质上是一个扩张的市场,同时商品化的水性色浆收益于环保性,及更加细腻的品质,更是色浆领域中潜力最大的细分领域。

色浆产业链如下:

我国2012年,色浆使用规模约170万吨,世名科技主要生产商品色浆,商品色浆占色浆总市场总规模比例不足10%,总量年复合增速为15%。商品色浆与自磨色浆相对应,是指专业色浆厂商生产并销售给色浆使用企业的色浆。我国色浆使用企业长期以色粉或自磨色浆的形式使用颜料,商品色浆起步较晚。90 年代后期,国内才开始出现专门性的色浆企业,与自磨色浆相比,商品色浆优势明显。下游客户对高品质色浆的需求以及环保压力推动国内商品色浆行业逐步发展起来。

(二)行业壁垒

技术壁垒

色浆属于技术含量较高的精细化工产品,从研发,生产工艺的选择、原材料和助剂溶剂的选用、生产过程的控制都需要专业的知识和丰富的经验。同时色浆的下游行业众多,要求各异,造成了色浆产品品种很多,且性能各不相同,这也对企业的产品研发和技术管理实力提出了很高要求。

人才壁垒

色浆的配方设计和应用对研发人才的专业能力要求较高,除精细化工的专业知识外,需要其同时具有着色化工和下游应用领域等各方面综合的经验和知识。而国内目前尚没有相关的大专院校及专业,所以需要企业自身培养研发人才。但这种多学科、高技术复合型人才的培养,综合性科研技术队伍的组建是一项系统工程,且培养成本较高,需花费相当长的时间及持续的资金投入才有可能组建和维持一支高水平的技术队伍,对新进入者提出了较大挑战。

品牌及客户认知的壁垒

色浆产品虽然在下游客户产品添加量不大,但对其产品的性能和品质有重要影响。因此,下游客户对色浆产品的品质和供货的稳定性普标有较高的要求。为保持产品质量稳定,色浆下游客户对每一种影响产品着色性能的色浆选择都非常慎重,需进行长时间的测试验证。为保证供应的稳定性和充足性,下游客户往往需要考虑供应商的稳定性和充足性,下游客户往往还需要考虑供应商的生产能力、配套能力和成长性,新进入者很难在短时间内取得客户的信任和订单。

专业服务壁垒

色浆产品应用领域广泛,下游行业客户的技术能力参差不齐,客户往往难以独立解决色浆使用过程中出现的浮色、发花、色斑、褪色、发光等颜色问题,所以色浆产生企业不仅需要提供与自身产品相配套的调色软件,同时需要专业技术人员和服务人员常驻或定期拜访客户,跟踪客户使用情况,及时解决客户使用中的问题。遍布全国各地的技术经验丰富以及问题解决能力增强了客户对产品的黏性。

销售渠道壁垒

由于色浆下游客户遍布各地,完善的的营销渠道也是企业规模化生产销售的必要保证,新厂商很难在短时间建立起自己的销售渠道,从而丧失了快速有效占领市场的能力。

(三)市场分析

第一梯队:主要包括德固赛、希必斯、科莱恩、巴斯夫等全球知名化工巨头。上世纪90年代,这些外资企业将色浆概念引入中国。最初阶段,凭借多年的技术积累、丰富的人才资源和强大的资金实力,这些外资企业的色浆产品在技术水平、产品品质和市场口碑方面均比国内企业具有优势,但与此同时,外资企业售价较高,主要占据高端市场。

第二梯队: 主要包括世名科技、科迪色彩,薛氏色彩等国内企业为主,该类企业竞争压力小,毛利率维持在30%以上。随着贸易战的影响,关税增加等影响,内资品牌色浆替代外资品牌色浆的速度将进一步加快。

第三梯队:以大量国内中小企业为主,集中在中低端、非环保型色浆市场,竞争激烈,产能过剩。

三、公司业务发展状况

公司专注于做商品色浆,拥有44项专利技术,形成了颜料超细化技术、产品稳定生产控制技术、测配色一体化技术和清洁生产及循环使用技术等核心技术,其超细化及纳米级色浆在着色强度、颜色纯正度、鲜艳度及产品均一性和稳定性方面优势明显。公司开发的测配色软件及调色一体化系统,成功革新了传统的手工调色方式,实现了下游企业的自动配色和在线控制,为下游企业产品品质的提高和清洁化生产提供了保障。

2012年,世名科技全部色浆产品市场占有率为4.4%。2016年公司在创业板上市,利用募集资金新建2万吨水性色浆及4000环保型添加剂的生产线,产能目前有序释放,在产销率100%的情况下,公司伴随产能提高,市占率有望进一步提升。

公司色浆按应用领域,主要分为如下领域:

报告日期 | 2018年年报(元) | 分项占比 | 2017年年报(元) | 分项占比 |

涂料类色浆 | 167,055,416.80 | 50.2% | 145,766,734.70 | 51.6% |

纤维类色浆 | 64,137,054.87 | 19.3% | 53,113,105.21 | 18.8% |

胶乳类色浆 | 63,387,636.15 | 19.0% | 54,575,557.30 | 19.3% |

溶剂类色浆 | 19,935,332.66 | 6.0% | 20,458,800.22 | 7.2% |

添加剂 | 16,885,651.18 | 5.1% | 6,734,830.62 | 2.4% |

其他产品 | 1,452,367.37 | 0.4% | 1,587,420.16 | 0.6% |

其他类色浆 | 219,911.17 | 0.1% | 216,992.56 | 0.1% |

合计 | 333,073,370.20 | 100.0% | 282,453,440.77 | 100.0% |

涂料色浆,主要用于建筑,工业品等第二产业。

纤维类色浆,主要用于纺织行业。

乳胶类色浆,主要包括乳胶枕,乳胶漆、床垫等乳胶制品。

虽然公司产品应用领域均为传统行业,但商品色浆优秀的上色能力,环保过程,正在对传统的着色工艺产生冲击。特别是电脑调色逐渐成为建筑材料(瓷砖,乳胶漆),纺织品上色的新趋势后,只有细腻的商品色浆才能在应用过程呈现优质的效果,而早年常用的色粉则只能实现粗犷的着色效果。

公司商品产销量情况如下:

项目名称 | 2018-12 | 2017-12 | 2016-12 | 2015-12 |

销售量(kg) | 21,494,077.40 | 19,625,214.48 | 22,411,527.84 | 14,841,902.58 |

生产量(kg) | 21,723,404.74 | 19,797,763.11 | 16,681,829.21 | 14,356,739.06 |

库存量(kg) | 1,352,486.22 | 1,123,158.98 | 869,416.35 | 702,209.98 |

外购量(kg) | 0.00 | 81,194.00 | 5,853,445.00 | 0.00 |

委托加工量(kg) | 0 | 0 | 4,360.00 | 435,252.00 |

产销率 | 98.9% | 99.1% | 134.3% | 103.4% |

推算单价(元/kg) | 15.50 | 14.40 | 12.25 | 15.15 |

销量增速 | 9.5% | -12.4% | 51.0% | |

产量增速 | 9.7% | 18.7% | 16.2% |

公司产量稳步上升,虽因削减外购量,公司2017年销量下滑,但不改公司产销率接近100%的情况,同时产品的平均单价也是稳步上升。

整体看虽然涂料行业增速处在下行趋势,但是公司增速远高于行业增速,市场份额持续上升

四、财务分析

(一)利润表分析

近五年公司盈利状况如下:

项目名称 | 2019-06 | 2018-12 | 2017-12 | 2016-12 | 2015-12 |

营业收入 | 180,670,921 | 333,073,370 | 282,648,949 | 274,532,684 | 224,873,637 |

毛利润 | 72,883,096 | 138,764,415 | 119,940,647 | 122,177,109 | 105,817,950 |

营业利润 | 42,351,792 | 74,727,516 | 61,257,771 | 64,689,067 | 62,683,163 |

净利润 | 37,838,815 | 66,982,615 | 53,424,768 | 64,651,172 | 55,288,115 |

毛利率 | 40.3% | 41.7% | 42.4% | 44.5% | 47.1% |

营业利润率 | 23.4% | 22.4% | 21.7% | 23.6% | 27.9% |

净利率 | 20.9% | 20.1% | 18.9% | 23.5% | 24.6% |

营业收入增速 | 8.5% | 17.8% | 3.0% | 22.1% | 9.7% |

毛利润增速 | 5.0% | 15.7% | -1.8% | 15.5% | 12.9% |

营业利润增速 | 13.3% | 22.0% | -5.3% | 3.2% | 21.6% |

净利润增速 | 13.0% | 25.4% | -17.4% | 16.9% | 23.8% |

利润表看,公司各项利润率维持稳定,毛利率常年保持在40%,净利率常年保持在20%以上,同时近五年伴随公司营业收入的逐步提高,公司净利润逐渐提高。

(二)业务情况

2018年,公司各业务板块收入及利润如下:

收入构成 | 主营收入(元) | 收入比例(%) | 主营成本(元) | 成本比例(%) | 主营利润(元) | 利润比例(%) | 毛利率(%) |

涂料类色浆 | 167,055,417 | 50.16 | 85,681,643 | 44.1% | 81,373,774 | 58.6% | 48.71 |

纤维类色浆 | 64,137,055 | 19.26 | 42,366,864 | 21.8% | 21,770,191 | 15.7% | 33.94 |

胶乳类色浆 | 63,387,636 | 19.03 | 42,429,159 | 21.8% | 20,958,477 | 15.1% | 33.06 |

溶剂类色浆 | 19,935,333 | 5.99 | -- | -- | -- | -- | -- |

添加剂 | 16,885,651 | 5.07 | -- | -- | -- | -- | -- |

其他 | 1,452,367 | 0.44 | -- | -- | -- | -- | -- |

其他类色浆 | 219,911 | 0.07 | -- | -- | -- | -- | -- |

公司主要收入来自于涂料类,纤维类,胶乳类色浆,其中常规产品占产品总量的70%左右,定制产品占30%左右。公司的产品销售模式采用经销(占比57.7%)和直销(占比42.3%)两种模式。

(我们担心过公司经销商压货做业绩的情况,但考虑到公司实际资本市场并无太多行为,同时应收款周转率,净现比等指标稳定,我们认为该风险相对可控)

(三)营运能力分析

2018年年报 | 2017年年报 | 2016年年报 | |

营业周期(天) | 220.81 | 222.57 | 191.06 |

净营业周期(天) | 177.04 | 179.36 | 148.82 |

存货周转天数(天) | 102.10 | 98.61 | 69.19 |

应收账款周转天数(天) | 118.72 | 123.96 | 121.87 |

应付账款周转天数(天) | 43.77 | 43.20 | 42.23 |

存货周转率(次) | 3.53 | 3.65 | 5.20 |

应收账款周转率(次) | 3.03 | 2.90 | 2.95 |

应付账款周转率(次) | 8.22 | 8.33 | 8.52 |

流动资产周转率(次) | 0.72 | 0.66 | 0.93 |

固定资产周转率(次) | 2.41 | 1.94 | 2.97 |

总资产周转率(次) | 0.49 | 0.46 | 0.60 |

营运资本周转率(次) | 0.81 | 0.73 | 1.05 |

非流动资本周转率(次) | 1.57 | 1.46 | 1.66 |

整体看,各项指标保持稳定。

五、资产负债状况

(一)资产负债表

公司最近两期资产负债表状况如下:

会计科目 | 6/30/2019 | 分项占比 | 12/31/2018 | 分项占比 |

货币资金 | 193,010,220 | 28.6% | 163,534,034 | 23.0% |

交易性金融资产 | 2,175 | 0.0% | 130,814,664 | 18.4% |

应收账款、应收票据、应收款融资 | 175,607,954 | 26.1% | 127,133,950 | 17.8% |

预付款项 | 16,261,133 | 2.4% | 10,700,421 | 1.5% |

其他应收 | 2,805,701 | 0.4% | 696,969 | 0.1% |

存货 | 59,902,752 | 8.9% | 54,130,731 | 7.6% |

其他流动资产 | 2,244,372 | 0.3% | 1,997,467 | 0.3% |

流动资产合计 | 449,834,307 | 66.8% | 489,008,237 | 68.6% |

长期股权投资 | 22,720,759 | 3.4% | 22,026,159 | 3.1% |

固定资产 | 139,656,216 | 20.7% | 133,602,683 | 18.8% |

在建工程 | 9,968,102 | 1.5% | 19,537,888 | 2.7% |

无形资产 | 33,950,902 | 5.0% | 34,277,756 | 4.8% |

开发支出 | 677,715 | 0.1% | - | 0.0% |

商誉 | 7,230,391 | 1.1% | 7,650,391 | 1.1% |

其他非流动资产 | 9,659,357 | 1.4% | 6,410,883 | 0.9% |

非流动资产合计 | 223,863,440 | 33.2% | 223,505,760 | 31.4% |

资产合计 | 673,697,747 | 100.0% | 712,513,996.71 | 100.0% |

应付票据 | - | 0.0% | 3,000,000 | 4.5% |

应付账款 | 29,975,544 | 50.4% | 28,268,872 | 42.8% |

预收款项 | 2,368,714 | 4.0% | 2,898,529 | 4.4% |

其他应付款 | 22,453,577 | 37.7% | 26,232,180 | 39.7% |

流动负债合计 | 54,797,835 | 92.1% | 60,399,581 | 91.3% |

递延收益、递延所得税负债 | 4,714,413 | 7.9% | 5,724,910 | 8.7% |

非流动负债合计 | 4,714,412.96 | 7.9% | 5,724,910.47 | 8.7% |

负债合计 | 59,512,248 | 100.0% | 66,124,491 | 100.0% |

所有者权益合计 | 614,185,499 | 646,389,506 |

公司总资产【6.73亿】,其中主要包括货币资金【28.6%】,应收账款,应收票据【26.1%】,固定资产【20.7%】,存货【8.9%】,无形资产【5%】。

应收款中,前五大应收账款客户占比21.90%,一年以内应收款占比71%;

固定资产中,房屋建筑占比58.3%,机器设备22.1%,其他占比19.7%;

库存商品中,原材料占比64.7%,库存商品占比27.3%,在产品占比6.6%,周转产品占比1.4%;

无形资产中,土地使用权占比81.8%,非专利技术占比8.5%,软件使用权占比8.6%,专利占比1%。

公司负债【5951万元】,主要为经营性负债,未涉及银行贷款,公司债等债权融资事项,具体看,公司应付账款占总负债【50.4%】, 其他应付款占【37.7%】。

公司的核心价值为涂料技术的生产及销售能力,受限于会计准则,以上大部分价值未能充分体现在现有资产负债表,仅能通过资产负债表中账面价值仅323.51万元非专利技术及专利权部分体现。

六、现金流分析

2018年年报 | 2017年年报 | 2016年年报 | |

经营活动产生的现金流量净额/营业收入(%) | 15.95 | 14.48 | 16.83 |

经营活动产生的现金流量净额/经营活动净收益(%) | 81.98 | 79.34 | 72.40 |

经营活动产生的现金流量净额/净利润(%) | 79.31 | 76.61 | 71.47 |

公司经营性现金流占净额占收入比及净利润稳定,但仍率低于1,同时公司营收账款缓慢增长,未来也或许确实存在坏账计提的风险。

七、总结及风险提示

(一)总结

世名科技专注于色浆领域,属于细分行业的国内龙头企业,公司建立了完善的研发、采购、生产、销售的产业链,产品在行业中具有一定优势地位,但现有资产负债表未能体现公司核心的技术能力。

公司依托于技术及销售渠道,商业模式简单清晰,多年来主要依靠内生增长,未发生对外举债及借贷项目,公司内部货币资金常年可维持公司正常运转,存货周转天数维持在100天左右,应收账款周转天数维持在35天左右。

(二)建议买入

长期来看,公司凭借核心产品商品色浆,仍处于成长周期,当前产销率将近100%,仍处于供不应求的状态。同时行业本身的拥有极强的壁垒。

公司产线完全投产后,产能可达到约36000吨,较当前21723吨的产能存在65%的增幅,对应净利润65%的增幅。(假设产销率维持在100%)

公司估值合理,2020年3月20日当前P/E(TTM) 27.76倍,申万二级行业(化工-化学制品)行业中位数26.63,当前价格相对合理。

(三)风险提示

公司自上市以来存货周转天数,应收账款周转天数均存在上升趋势,同时公司应收款类科目增长较快,公司销售渠道上,加大了经销商渠道的拓展,须进一步核查是否存在“经销商压货夸大业绩”的事项。

产能扩张进度不断推迟:公司当前产能已经基本饱和,未来增长除依赖产品提价外,还依赖于产能扩张(业绩进一步扩张的核心因素)。公司原计划于2018年6月,应投产的“2万吨水性色浆生产线及自用添加剂建设项目”,预计延期至2020年6月完成,截至2019年4月,有1万吨生产线将投入试生产。 公司对延期原因解释为:环保要求不断增强、产品,设备持续优化提升。

关联方减持股票:大股东亲属投资机构及离任高管,自股票解禁后,长期、持续在二级减持。

回复

回复