会员

会员 下载APP

下载APP

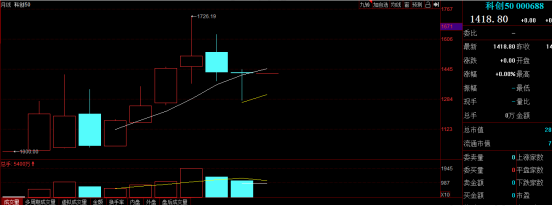

9月行情收官,看月K线,沪指下跌5.23%,深证成指下跌6.18%,中小板指下跌5.28%,创业板指下跌5.63%,科创50下跌0.31%。

科创50指数成为几大市场指数最强,得益于9月发的4只科创板基金的加持。

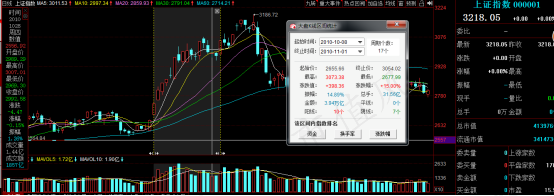

尽管各大市场指数都收绿,但是如果看月K线,都还收在5月线之上,月线级别的上升趋势没有破坏,只是对7月快速上涨形成乖离后的一个技术性修正。

技术派的徐小明预测有可能重演2010年10月行情,我们拭目以待。

在基本面分析方面,中正整合了各大券商的10月策略,摘录部分以飨读者:

银河证券:4季度全球经济继续恢复,美国财政和货币政策仍然可能共振,欧洲经济缓慢恢复。我国经济仍然在恢复途中,金融周期已经开始不利于风险资产。经济指标增长停滞以及货币政策的重新定义会使得市场对债券市场和股票市场重新选择方向。整体来说,国债市场和成长股的配置更有价值。

国元证券:4季度看好低市净率低市盈率周期类股票。即便我们认为4 季度经济不达预期,市场需要等待货币政策超预期的刺激,当前高估值的股票也已经计入了太多良好预期,当前的时间点我们认为判断经济复苏的赔率更高,相对胜率更小。

浙商证券:展望四季度,银行股有望迎来估值修复行情。就未来1-2 个季度我们对科技转向乐观的核心逻辑,在布局方向上,超跌叠加景气环比向上是军工,超跌叠加景气预期修复的是半导体,高景气主要是光伏、电动车。

川财证券:从“内循环”和十四五规划预期角度着手,从内需角度出发挖掘基本面改善、行业复苏,四季度有稳定业绩支撑的板块个股以供选择:一是基建板块,在第三季度固定资产投资延续回暖,其中基建是主要助推力,预计10 月“新基建”有望继续保持高速增长;二是苹果产业链,iPhone 12 系列即将发布,相关产业链标的有望在四季度实现订单增长;三是军工板块,当前国际局势日益复杂化,板块整体估值有望提高;四是中秋国庆旅游黄金周带动的相关消费行业,假期消费方面有望迎来反弹,短期关注例如酒店餐饮消费、航空、传媒等相关板块。

平安证券:A股市场从年初以来的估值驱动逐步向业绩驱动转向,整体投资偏好更偏稳健。虽然市场对外部不确定性扰动及内部流动性压力仍有担忧,但企业盈利仍予以市场底部支撑。因此,我们建议组合配置更加均衡。

招商证券:随着疫情、美国大选等不确定在10月逐渐落地,A股将会迎来四季度的决战季。从历史来看,四季度风格分化要明显强于前三个季度。偏低估值、价值和大盘风格整体略占上风。投资者会综合考虑经济和货币政策来进行风格调整,今年的四季度经济和货币政策的组合类似2006、2016、2012年,金融、周期、可选消费等顺经济周期相关的低估值板块可能会相对占优。中期来看,我们对A股处在2019年1月以来的两年半上行周期大的判断没有变,市场将会逐渐演绎“从流动性驱动到经济基本面驱动”的逻辑,展望下半年至明年一季度,顺周期的领域业绩均在不同程度改善,估值性价比将会重新成为市场考量的重要因素。

看多看空,见仁见智。如果找找共同点,各大券商应该都相对看好金融、煤炭等顺周期低估值板块,主题投资方面相对看好军工股、光伏概念等。

考虑到10月底的十九届五中全会,以及蚂蚁金服等巨无霸将要上市,中正觉得从政治层面,即便股市不发动行情,也不至于持续下跌,最坏的结果就是继续横盘,等待11月3日美国大选结果。

国庆长假期间全球股市表现强劲,人民币继续升值,预计A股节后上涨概率较高。10月继续看好军工、光伏、电动车、券商、疫苗、煤炭等题材股。