会员

会员 下载APP

下载APP

万向德农(600371.SH),系鲁冠球先生旗下4家上市公司(其余三家为承德露露、万向钱潮、顺发恒业)中的一家农业种业公司,鲁冠球先生于2017年去世之后,其子鲁伟鼎作为继承人承继其持有的万向德农的股权,2017年12月成为万向德农的新实控人。

第一大股东是万向三农集团有限公司(以下简称“万向三农”),持股比例为48.76%。

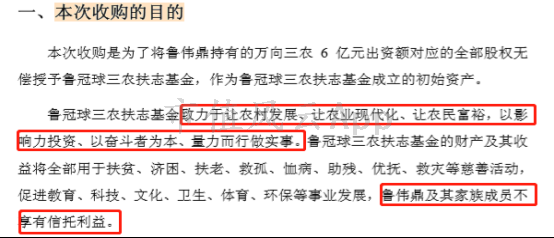

2018年6月30日,万向德农公布关于实控人设立慈善信托的提示性公告以及万向德农收购报告书:为纪念万向集团创始人、万向董事局主席鲁冠球先生,鲁伟鼎设立鲁冠球三农扶志基金,并将其持有的万向三农6亿元出资额对应的全部股权无偿授予鲁冠球三农扶志基金,鲁冠球三农扶志基金通过万向三农间接控制本公司48.76%股权。

鲁伟鼎先生提出,设立该基金的目的是扶持三农,量力而行做实事,且信托资产及收益全部用于慈善目的,实控人家族不享有信托收益。

数据来源:万向德农收购报告书(摘要)

另一边,万向德农被外界诟病为“万向集团旗下唯一一家亏钱的公司”。子承父愿后能否坚持农业主业,并将其发展壮大呢?

秉着对三农扶志基金设立一事的敬佩之情,风云君来细数万向德农这些年的经营发展。

一、公司的主营业务变化情况

万向德农于2002 年上市,上市之初主要从事食品添加剂、玉米淀粉糖,饲料等农副产品的研发、生产和销售。

2003 年,公司收购并增资北京德农种业有限公司,持股达75%;同时,公司又出资与黑龙江省种子公司合资成立黑龙江德农种业有限公司,从而成为覆盖黄淮海夏播区和北方春播区玉米种植区域市场的种子产业集团,公司主营业务转变为以玉米种业、牧草、油癸种子的研发、生产及销售和玉米深加工为主。

2008 年,公司又全资成立北京万向德农肥业有限公司,进军复合肥业务,同时又因环保问题关停了主营玉米深加工业务的齐齐哈尔分公司,公司主营业务再次转变为玉米杂交种子研发、生产、销售及复合肥销售业务。

2014 年,公司转让了所持有的黑龙江华彩建材、甘肃万向德农马铃薯种业及北京万向德农肥业公司的股权,终止了生产及销售建材、马铃薯及化肥业务,同时将黑龙江德农种业业务与北京德农进行整合。

从目前的主营业务来看,德农的主业显得更加清晰:以控股子公司北京德农为主业平台,从事玉米杂交种子研发、生产、销售的主业,市场集中在黄淮海和华北、东北地区。

而与其经营变化相关的,是其近年来经营业绩的起起伏伏以及风云君的一些疑惑,且听慢慢道来。

二、盛极一时的假象

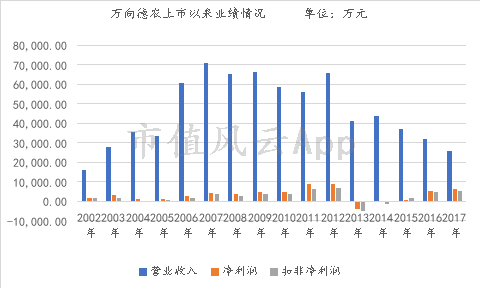

在万向德农上市以来的16年间,2006年至2012年是其业绩较好的年份:在2007年达到了营业收入峰值7亿元,在2012年创下净利润及扣非净利润的双高,分别是8975万和6743万。

但是盛极立衰,2013年业绩突然急转直下,营收总额减少了2.5亿,同比下降37%,当年净利润亏损3845万,同比下降-142.62%。

而在2014年-2017年,营收开始出现下滑,但是净利润和扣非净利润却在逐年提高,2017年,净利润达到6246万,是上市16年以来仅次于2012年、2011年的第三高峰。

(数据来源:东方财富Choice数据)

为何2013年业绩突然变脸了呢?

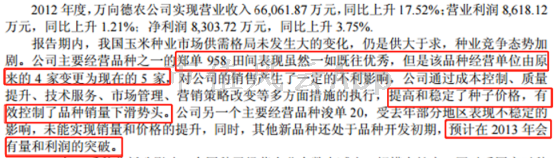

根据2012年的年报披露:市场供大于求,竞争激烈,而作为主营产品的郑单958已经开始出现销售下滑势头。公司也表示将采取措施提高和稳定种子价格,同时预计2013年会有量和利润的突破。

(数据来源:2012年年报)

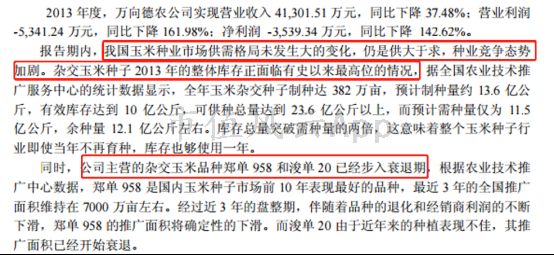

然而到了2013年,业绩并非如预计的那样,反而是大变脸。年报披露:公司主要受玉米种业市场供大于求的影响,全国杂交玉米种子库存在2013年达到高位,同时,公司主营的杂交玉米品种郑单958和浚单20已经步入衰退期,市场推广面积下滑,而其他新品种还处于品种开发初期。

(数据来源:2013年年报)

仔细一看,和2012年一样的描述,但是结果证明,2012年的预计是个美丽的谎言,一触就破。

而现在再回过头去看最辉煌的2011年-2013年的财务指标情况,发现德农曾经的盛极一时,终究只是昙花一现。

从下图可知,在2011年至2013年,应收账款和存货攀升到近几年的一个最高水平,尤其是存货,达到了历史最巅峰,这 3年里都是保持在5亿左右,2012年最高,接近6亿,占当年总资产的比例为55%。一半以上都是存货,结合2012年的市场形势来看,很显然不是为了来年的销售而备货,而是库存积压。

净利润、营收最高的2012年,经营活动现金流净值却低至136万,为上市多年未曾出现过的低水平,这一指标也印证了辉煌背后的假象。

(数据来源:东方财富Choice数据)

同时,短期借款在这3年突然大幅增加也说明了企业的资金周转出现困境。

而上述种种迹象让人不得不怀疑其辉煌业绩的真实性。

当然没有最惨,只有更惨。2013年、2014年德农遭到控股股东万向三农的大额股份抛售,总计获利2.93亿。

三、大亏之后的利润调节

继2013年大亏之后,接下来就是万向德农的绝地反击战。

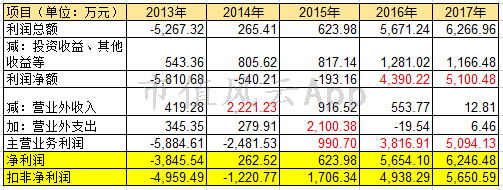

在2013年-2017年的5年里,通过查看万向德农的利润表,发现这5年存在明显的利润调节痕迹。

(数据来源:根据万向德农各年年报整理)

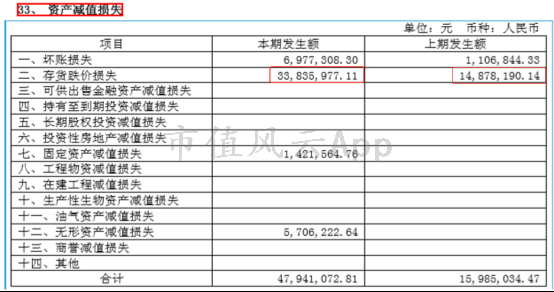

2013年大亏,2014年主要子公司北京德农和黑龙江德农仍然亏损,业绩估计恢复无望,德农索性给各项占比较高的资产纷纷来了一份减值计提,计提资产减值损失4794万,为历史最高水平。

(数据来源:2014年年报)

其中主要减值项目就是存货,除此之外,还有应收账款、无形资产、固定资产。而当年的资产大洗澡也为后续业绩的起死回生做足了铺垫。

(数据来源:2014年年报)

当年,公司剥离了旗下亏损的黑龙江华彩建材、万向德农马铃薯种业公司以及微利的万向德农化肥公司全部股权,取得齐齐哈尔分公司的资产处置利得及部分政府补助共计2212万,即使扣非净利润仍旧是亏的,但是保壳总算成功。

到了2015年,已经没有资产可卖,而且万向财务公司的现金分红也就825万,不足以挽救业绩。

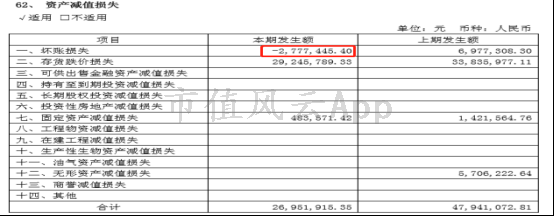

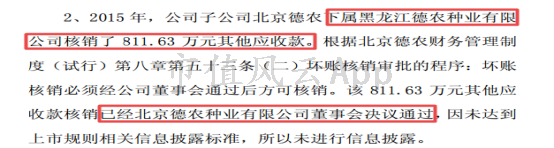

于是,就在2015年,公司将上年计提的坏账损失转回277万,其他应收款坏账准备转回200万,核销其他应收款811万,导致本期资产减值损失计提较上年减少了2100万。

在当年仅实现623万净利润的情况下,资产减值损失的减少就成为了当期利润增加的主要原因,这大洗澡的伏笔6不6?

(数据来源:2015年年报)

巴特,还没完呢。

2015年,德农还发生了法律败诉。而说起这项法律诉讼,感觉来的是好不巧。

正逢2014年万向德农在紧锣密鼓地进行保壳战时,2014年8月,河南金博士种业股份有限公司以德农侵犯其植物新品种权为由上诉至郑州中级人民法院,要求索赔4950万,据说这仍是迄今为止最大额的新品种权侵犯案件。

而该项诉讼与德农的一项主要盈利品种郑单58有关,但早在2009年,金博士公司就已发现北京德农未经其许可擅自使用“郑58”培育“郑单958”玉米品种,并进行销售,当年曾向北京德农发出律师函,但德农未予理睬。

截止2014年期末,公司因当时还未进行一审,预计该事项影响较小,并未进行预计负债计提。

(数据来源:2014年年报)

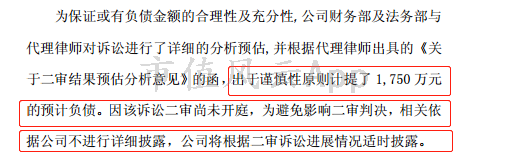

而在2015年,法院做出一审判决:判令北京德农赔偿金博士4950万元及案件其他费用,但是当期仅计提该项负债的35%,作为营业外支出1750万。

而就在2015年,万向德农收到了上交所对2015年年报的问询函,就当年的预计负债计提是否充分进行问询。

而公司称根据代理律师对二审结果的预估分析,案件存在改判的可能性,出于谨慎性予以计提,为了避免影响二审判决,计提相关依据不进行详细披露。

(数据来源:2015年年报问询函)

如果根据二审结果进行100%计提,2015年的净利润就为亏损,ST在劫难逃。很显然,全额计提是不行的,再怎么都不能全部计提。

当然2016年也不会再次计提,毕竟当年实现的营业利润也才5000万,再扣减一部分的当期损益,利润就少的可怜了。

德农不服一审判决,于当年提出上诉,当年因河南省高级人民法院还未进行判决,当期也没有计提。

而该项审判在2018年6月终于宣判,二审仍旧维持一审判决结果,德农败诉。

四、业绩的扑朔迷离

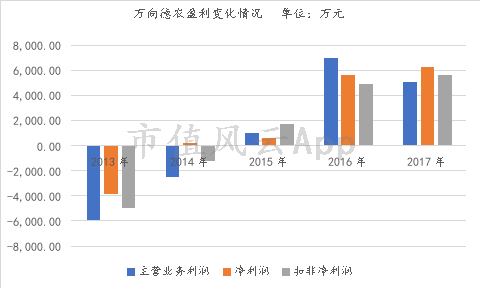

重温上述业绩的变迁,2015年,万向德农的主营业务利润开始扭亏为盈,同时净利润和扣非净利润也出现小幅上涨,2016年、2017年三项业绩指标更是亮眼。

(数据来源:东方财富Choice数据)

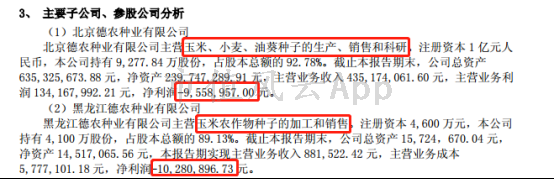

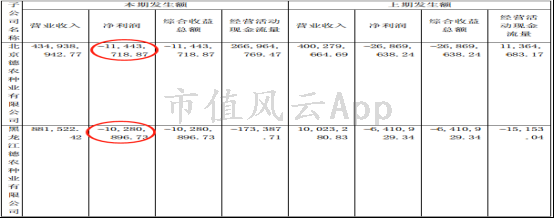

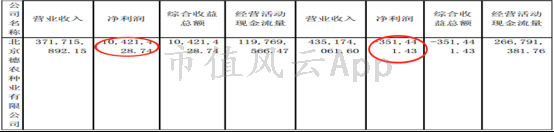

在2014年的资产剥离与整合的大动作中,德农将旗下的两家主要的种业公司“黑龙江德农”和“北京德农”的业务进行了整合,将黑龙江德农89.13%股权转让给了子公司北京德农,而在此之前,黑龙江德农的净利润为亏损1028万。

(数据来源:2014年年报)

根据资产基础法评估结果,黑龙江德农净资产账面价值为1979万,评估增值20.79%,股权转让价格为2130万。

而这一企业内部的业务整合,果然成效显著。2015年北京德农整体实现净利1042万,而且黑龙江德农因变为孙公司,其财务信息不再单独披露。

2015年年报中追溯披露的北京德农2014年净利润为亏损35万,这与公司2014年年报披露的亏损1144万不一致。

(数据来源:2015年年报)

当然最重要的还是关心德农在主要盈利产品涉诉以及利润逐渐下降的情况下,在2015年是如何实现主营业务盈利的。

2015年年报披露:其推广的新品种,已经成为公司的主要利润来源;公司采用物流订单制,降低了39%的库存,在行业库存高压的情况下,转变为轻资产运营等主要措施。

(数据来源:2015年年报)

年报披露后,上交所首次向万向德农表达了关注以及问询。

风云君就挑选其中几项主要问题进行概括。

1、 要求披露新品种的盈利情况以及2015年具体的客户及供应商情况。

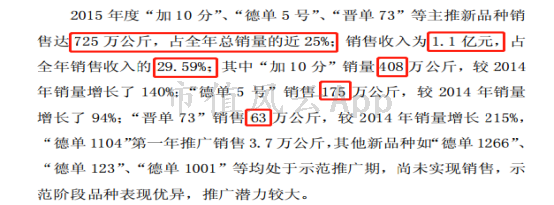

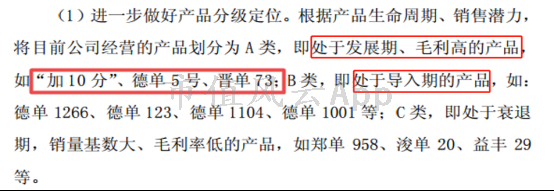

根据回复,德农在面对原主营品种郑单 958、浚单 20 的销量、利润连年下降的情况下,开始推出从外部引进的“加10分”(京科968)以及自主品种“德单5号”、晋单73这类高毛利产品,当年共计销售725万公斤,其中“加10分”销量最高,其次是德单5号、晋单73,总计销量不及1/4,实现销售收入1.1亿,不够当年收入的1/3。而年报称新品种已成为2015年的主要利润来源,感觉与当年2012年年报对2013年的乐观预计如出一辙。如果不被上交所问询,估计忽悠又要来了。

(数据来源:2015年年报问询函)

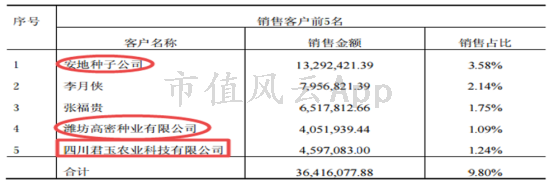

除此之外,根据问询函中披露的前五大客户来看,看点颇多。

当中,有2名自然人,另外安地种子公司和潍坊高密种业有限公司在天眼查中未查询到对应的工商信息,而唯一能对应的四川君玉农业科技有限公司是于2015年4月注册成立,从业人数2人,总资产合计4.7万,当年销售额也才6.7万,而在2015年向万向德农采购460万的种子,实在是有些难以相信。

(数据来源:天眼查)

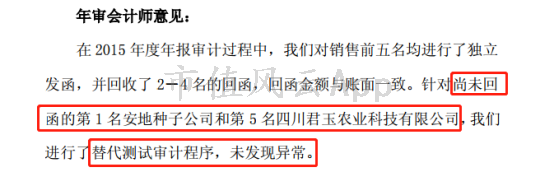

而且在当年的问询函中,会计师针对尚未回函的安地公司以及四川君玉进行了替代测试审计程序,得出的结论是未发现异常!

而结合上述信息可知,对四川君玉的销售十有八九是虚假销售。至于销售第1的安地公司是否是真实的,也只能由德农自己来澄清了。

(数据来源:问询函)

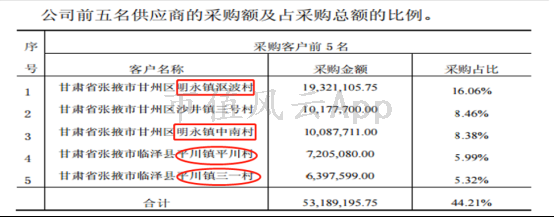

另外通过对供应商信息进行查看,就张掖市甘州区明永镇的2个村合计采购2900万,在平川镇的2个村采购达1350万,这给当地创造了多少GDP!

另外,风云君对甘肃省张掖市甘州区明永镇沤波村和中南村进行搜索,与万向德农业务相关的、农业类型的公司,成立时间均在2016年、2017年左右,因此这些采购中估计存在与大量个体户的交易,而这类交易的真实性无从得知。

(数据来源:天眼查)

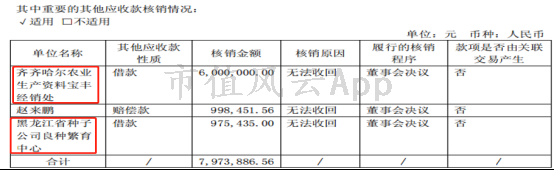

2、 公司当期计提其他应收款项坏账准备金额为-316.24万,详细说明坏账准备转回以及核销的情况。

关于这笔核销的811万的其他应收款,德农的回复是一笔带过。

(数据来源:问询函)

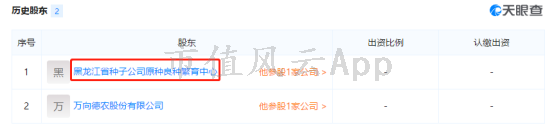

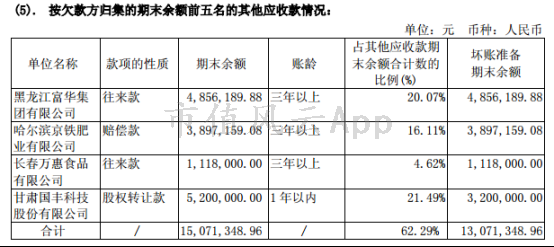

而通过年报信息查看,主要核销的是齐齐哈尔某宝丰经销处和黑龙江省种子公司良种繁育中心的借款,共计698万。

通过天眼查得知,黑龙江种子公司良种繁育中心曾为黑龙江德农的历史股东,持股比例10.87%。

齐齐哈尔农业生产资料宝丰经销处的经销范围是化肥批发、零售。而万向德农化肥业务在2014年就已经停止了,而公司回复称该笔应收款为黑龙江德农的其他应收款,这是否有些不合常理?

(数据来源:2015年年报)

(数据来源:天眼查)

根据数额来看,这笔6百万的借款远远高于2013、2014年其他应收款欠款第1名金额,但是并未在这2年年报中进行列示,把2015年才突然出现的600万其他应收款核销了又是怎么回事?

(数据来源:2013年年报)

(数据来源:2014年年报)

而当年德农的利润也不过才623万,不过趁着德农正在整改,索性大笔一挥出清历史问题?

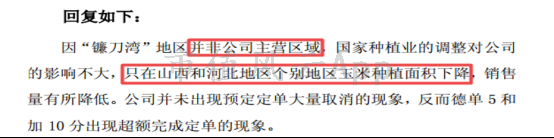

3、 在镰刀湾政策以及2016年中央一号文要求调减玉米种植面积以及取消东北三省和内蒙古的玉米临储价格的政策下,是否会影响公司的销售情况?

公司回复称,镰刀湾地区并非公司主营区域,而且只有山西和河北种植面积有所下降。

(数据来源:问询函)

而结合上文提到的德农在2015年推广的新品种“加10分”、“德单5号”、晋单73,仍然属于公司近年来主要盈利品种,其他新品种处于导入期,从最近一年九圣禾招股说明书了解到,从种子投放市场到形成一定的市场占有率,至少需要1-2年时间,因此其他品种不会是盈利主要来源,暂可忽略。

(数据来源:问询函)

其中,“加10分”的主要市场在内蒙古通辽、赤峰、吉林省、辽宁、河北张家口、陕西、山西等地。其中,内蒙古通辽、赤峰(属于内蒙古东部,为广义的东北地区)在2016年的种子销售将会达到峰值,2017年开始稳中有降,而东北地区因受转基因品种的影响,已无增量空间,而河北、陕西和山西尚处于推广阶段;

“德单5号”在2016年年度预计仍会有50%以上的市场增量,即至少会达到260万公斤左右,而晋单73近年来的销量稳定在80万公斤左右,突破100万公斤仍然是项目标。

根据描述,可以推断 “加10分”和“德单5号”仍然占据主要。

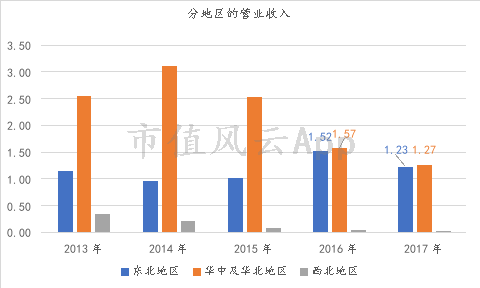

而且通过对近几年分地区的销售情况及构成来看,2016年和2017年,东北地区的销售额逐渐与华北地区份额接近。

(数据来源:东方财富Choice数据)

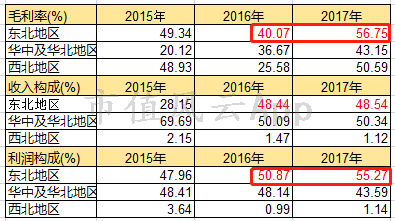

而且因为东北区域的种子销售毛利率较高,成为德农在2016年和2017年的主要利润构成。

(数据来源:东方财富Choice数据)

再结合问询函中的描述,东北地区营收的变化情况得以印证。

但是回复函中也提到“加10分”在东北地区可能会受转基因品种的影响,将会在夹缝中求生存,已无增量空间。

再结合镰刀湾政策出台(镰刀湾地区主要是指黑龙江、辽宁、吉林、内蒙古、山西、河北、陕西、甘肃等省区)、东三省及内蒙地区玉米临储价格取消的影响,德农在东北地区的销售是如何做到超额完成订单又能保证产品的高毛利呢?风云君仍感困惑。

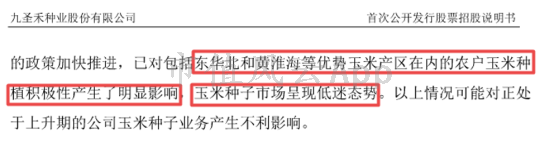

而玉米种业的老大“登海种业”却因上述政策的影响在2016年、2017年营收和毛利率纷纷双降,以及2017年IPO审核被取消的九圣禾种业在招股说明书中也披露到相关政策的推进对东北、黄淮海地区的玉米销售产生明显影响,玉米种子市场低迷。

(数据来源:九圣禾招股说明书)

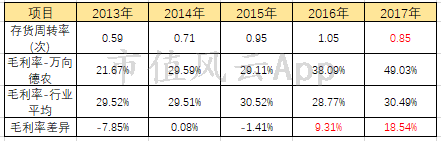

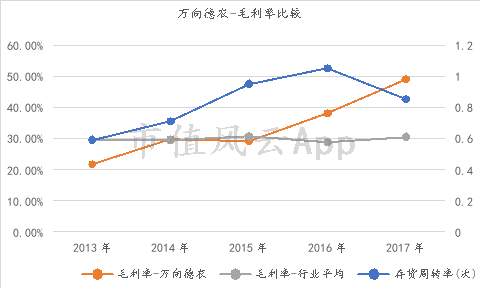

而且将万向德农与所选取的A股上市种企各年平均毛利率进行比较,在2013年至2015年毛利率低于行业平均的情况下,在2016年、2017年开始反超,2016年高于行业平均毛利率9.31%,2017年甚至能高于行业平均18.54%,而在2017年,存货周转率反而是下降的,查看德农各年的期末存货情况,是呈逐年下降趋势,这2项指标的背离让人不得不怀疑毛利的真实性。

(数据来源:东方财富Choice数据)

(数据来源:东方财富Choice数据)

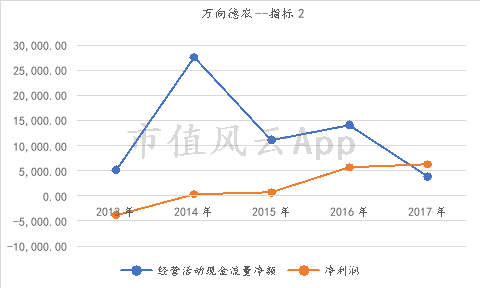

除此之外,以往高于净利润的经营活动现金流量净额也在2017年开始低于净利润。

(数据来源:东方财富Choice数据)

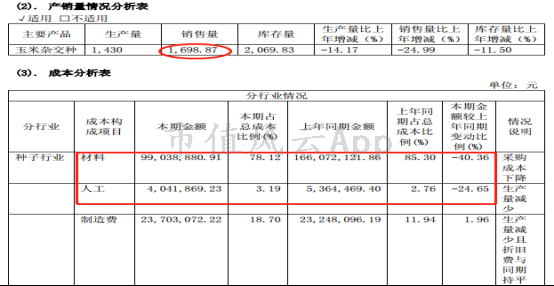

根据2017年年报披露,主要系材料及人工成本下降幅度较大所致,经过单位材料成本和单位人工成本折算,单位销售材料成本下降20%,单位销售人工成本有小幅上升。而根据德农的存货减值计提政策,当材料预计售价低于成本价时,需要计提减值,而近2年均只有库存商品进行减值计提,二者自相矛盾。

另外,登海种业、丰乐种业、农发种业以及隆平高科等种业公司均对材料以及在产品计提了减值准备。

而且结合九圣禾的招股书信息来看,近年来种业的原材料价格呈上升趋势,而德农的单位销售材料成本下降幅度竟然达20%。

(数据来源:九圣禾招股说明书)

(数据来源:2017年年报)

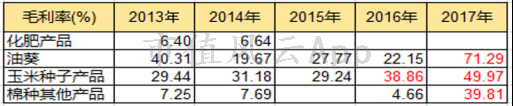

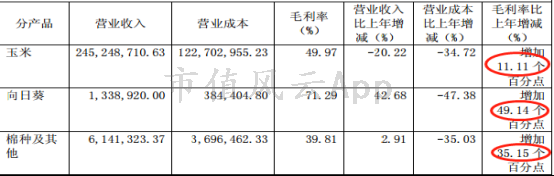

另外通过进行玉米种子的单位销售成本和销售单价进行折算,风云君发现2017年销售单价较2016年提高了6%,而单位销售成本下降了13%,导致毛利率提高了11%。当然导致2017年综合毛利率较高的关键点不仅这一项。

(数据来源:东方财富Choice数据)

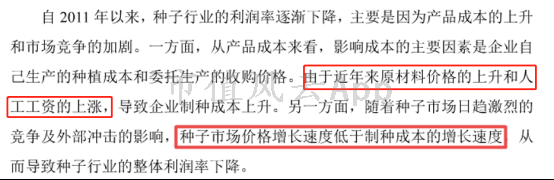

增加幅度较高还有油葵种子,比去年提高了49%的毛利率,棉种等比去年提高了35%,而这两项的具体销量及成本构成信息并没有披露。

而同样从九圣禾的招股书中了解到,随着种子市场日趋激烈的竞争和外部冲击,种子市场价格增长速度是会低于成本的增长速度。

(数据来源:九圣禾招股说明书)

而且从农发种业、敦煌种业等种业公司在2017年年报中得知种子行业受市场、政策等因素影响,玉米、棉花及副产品价格低迷。

(数据来源:敦煌种业2017年年报)

(数据来源:登海种业2017年年报)

(数据来源:农发种业2017年年报)

而且从德农自身2018年一季报中披露的销售费用变动较大的主要原因是因为市场不乐观,公司加大销售力度。

那么德农是如何在行业低迷的情况下,还能在2017年提高销售单价,以及实现成本大幅下降的?

(数据来源:万向德农2018年一季报)

而且对于种业公司最关键的研发环节来说,德农的研发人员从上年56人锐减至2017年的28人,研发投入、研发人数均为所有上市种企中最少。

这样的家底和投入,在近2年却实现这么高的毛利,风云君看得不禁浑身打哆嗦。

(数据来源:各种业公司2017年年报)

结束语

2017年11月,万向德农的控股股东万向三农被发现在2014年提供虚假计税依据,因偷税漏税被予以立案处罚,这也让文章开头提到的高大上光环失色不少。

万向德农以后将会为股东们交出怎样的一份答卷?希望能经受住时间的检验。

回复

回复