会员

会员 下载APP

下载APP

最近在看南京银行的财务报表,公司一直说以大零售和交易银行为转型重点,由于不了解什么是交易银行,所以花了几天时间找了找了相关资料。😂😂

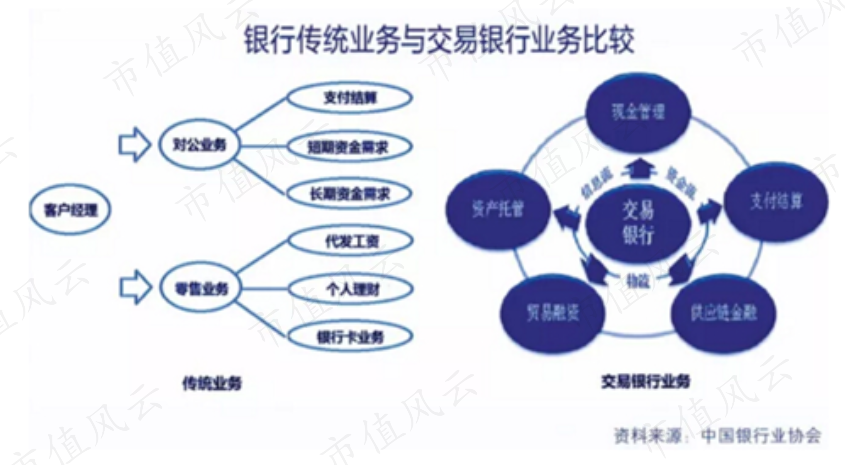

按照目前银行对公业务的分类,对公业务分为交易银行业务和投资银行业务。

那什么是投资银行业务呢?那就是帮助企业直接进行融资的业务,比如股权融资、帮助企业发型债券、帮助企业发型短期票据,企业通过这种方式直接从资本市场获得资金,而不是通过向银行贷款这种方式来获得资金。

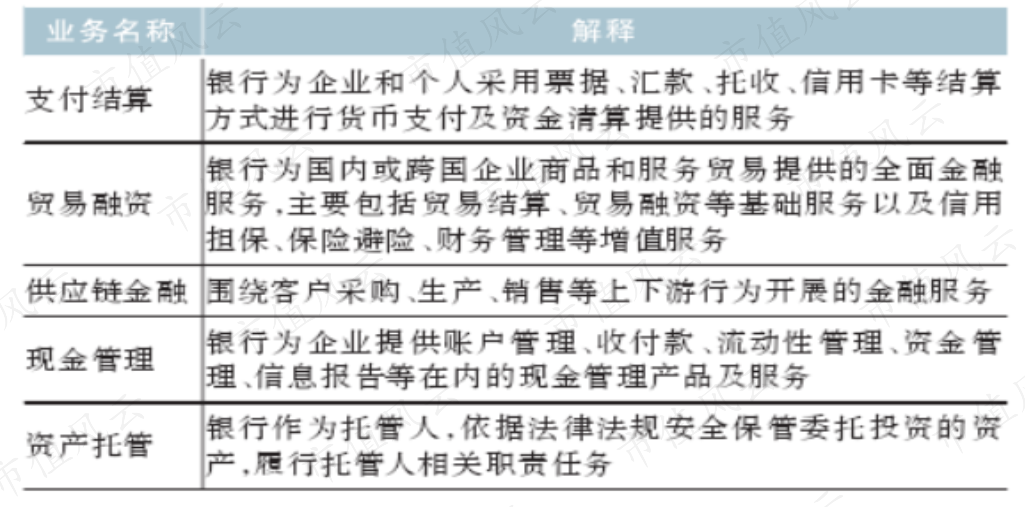

那什么是交易银行业务呢?一般认为是除了投资银行业务之外所有的对公业务,目前习惯把交易银行银行业务分为五类(支付结算、现金管理、资产托管、贸易融资以及供应链金融),如图1所示。下面就详细介绍交易银行业务的这五个部分。

图1 传统业务与交易银行业务

第1 部分 支付结算业务

支付结算业务理解起来特别容易,就用一个案例来说明。企业甲在银行开立了为期三个月的银行承兑汇票,甲企业因为货款将这张汇票给乙企业,乙企业取得汇票后,将该汇票背书转让给了丁企业,三个月到期之后丁企业拿着这张汇票向银行拿钱。银行在整个交易过程中就起到了支付结算的作用。

第2部分 现金管理

银行的现金管理业务不仅仅是帮助管理企业的现金,还包括对企业的账户进行管理。下面通过1个案例进行说明。

客户需求:

H公司是一家主要生产和经营文具产品的中国香港公司,在内地工厂生产后外销到美国、欧洲、英国及澳洲等30多个国家或地区,作为小型贸易类企业,日常资金收付款和闲置资金获取收益是主要需求。H公司介绍,公司目前需要的银行服务有三个块:一是资金收付款,其中香港本地的结算以支票为主;二是货币兑换,需要根据需求进行港币、人民币、美元、欧元、英镑等货币的买卖用于订单支付;三是投资理财,由于账期的不同,公司有一定的闲余资金沉淀,会通过存款类、理财类产品提升资金收益。

工银亚洲制定的解决方案:

一是建议客户开立多个银行账户,包括:往来户用于支票结算、储蓄户用于资金收付款、定期户用于存款类产品获取收益、投资户用于购买股票和基金等产品获取收益;二是建议客户开立企业网银便于在分行非营业时间进行线上操作。系统会在每日日终将有闲置资金的储蓄户固定金额的资金转至较高利息的储蓄户中,次日日初转回所有金额至各个储蓄户,不影响工作时间资金使用。

公司通过深入分析客户需求,根据客户需要的特点,为客户量身定做解决方案,使得公司一方面获得了非息收入,另一方面获得了客户的结余资金并且大大增强了客户粘性。

第3部分 资产托管

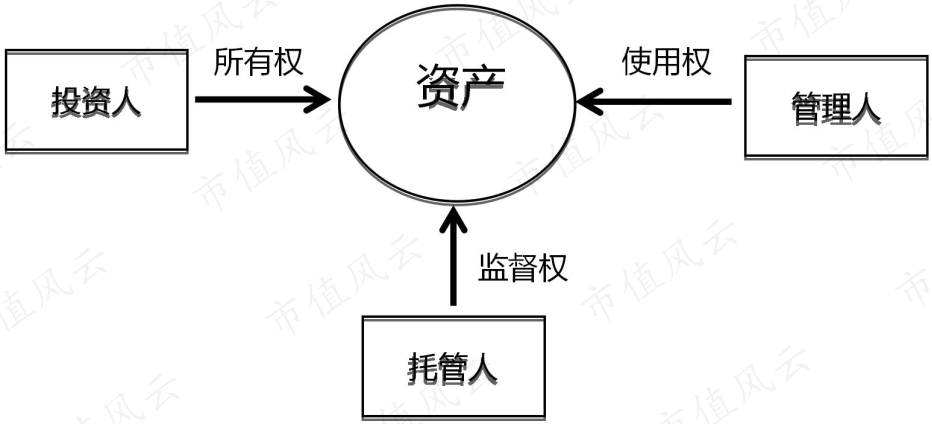

银行的资产托管业务也比较有意思,其主要目的是为了保护投资者的权益的。现在大家都喜欢买基金,咱们把自己的钱交给基金经理去投资,但是国家为了防止基金经理把咱们的钱卷跑,从而要求基金公司把投资者钱放在银行进行托管,银行会对这些资产进行资金清算(今天账户有多少钱,买多少股票及债券)并且会对托管的资产进行监督。

在资产托管业务中有三个重要的参与主体,被市场称为“黄金三角”,即投资人、管理人和托管人,如图 2 所示。投资人即委托出资人,对资产具有所有权,资产的本金和除去费用以外的利润均为投资人所有。管理人对资产具有使用权,根据与投资人的约定对资产进行管理,实现资产的保值增值。托管人对资产具有监督权,是独立于投资人和管理人之外的第三方,负责安全保管资产,并监督管理人对资产的使用,确保投资人的合法权益不受侵害。

图2 托管中的黄金三角

第4部分 贸易融资

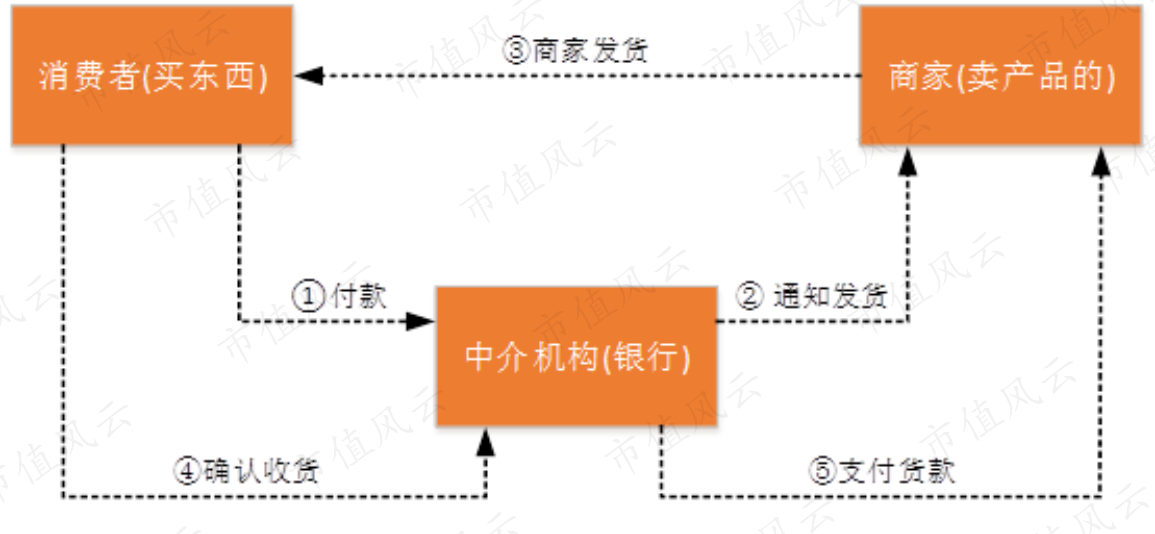

贸易融资也比较简单,就用咱们到淘宝上买东西来举例子。咱们现在要到淘宝上买一双球鞋,由于咱们与商家不认识,所以咱们肯定不会将钱直接打给商家(万一我付完款了,他不给我发鞋怎么办),而商家也不会给咱们先发货(万一发货之后你不给我钱怎么办),如果没有一个可靠的中间商,那么咱们就做不成生意了。此时支付宝的作用就出来了,支付宝跟咱们说,你把钱先打给我,我替你保管着,如果他不给你发货,我就把钱退给你,然后咱们就把钱打给了支付宝(图3中的①)。支付宝再转头跟商家说,客户已经付款了,你可以把货发给客户了,如果你发的货没啥问题并且客户在确认之后我就会把钱打给你(图3中的②),从而商家就通过快递把鞋寄咱们(图3中的③)。咱们由于买到自己的球鞋了就确认收货了(图3中的④),收货之后支付宝就会把钱打到商家的账户上(图3中的⑤),整个交易过程就完事。上面这个例子中,支付宝起着信用担保和贸易结算的作用(通过他这个信用中介,达成交易后,把钱打给商家),在这个过程中支付宝就获得了一笔无利息的资金(咱们付款到咱们确认收款之前,咱们的钱在支付宝那)。如果在这个过程中咱们使用花呗进行付款,那相当于是花呗给咱们的贷款,这个也可以认为是贸易期间的融资。如果把上面这个例子的消费者和卖家都变成企业,支付宝变成银行,那么这就是银行的贸易融资业务。

图3 交易流程图

第5部分 供应链金融

注意:下面这部分内容来自《招商银行供应链金融业务模式研究》。

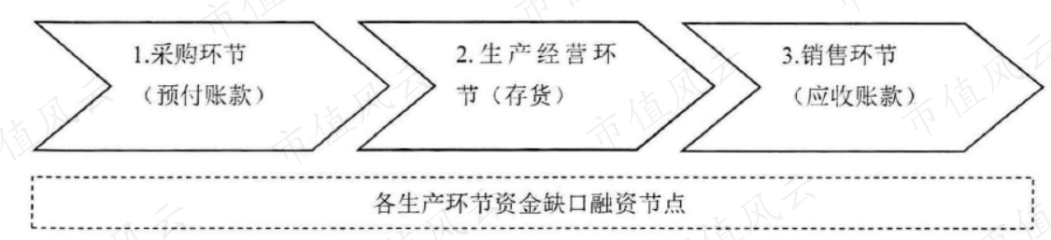

供应链金融业务也比较好理解,我们知道,在实际生产过程中,某个产品最终走到消费者的面前是需要经过很多工序的,就拿咱们身上穿的衣服举例。首先是最上游的企业生产棉花或者麻,然后衣服加工厂将这些棉花或者麻买回来加工成衣服,最后零售商将衣服拿去卖,这就构成了一条供应链。

那么供应链金融如何在上面这条产业链中发挥作用呢?根据企业的生产经营特点,通常供应链上下游企业往往会在以下三个阶段发生资金短缺(如图4所示),分别是采购环节、生产经营环节和销售环节,供应链金融就是依托核心企业(图5所示)满足产业链资金缺口的需要。

图4 生产过程中的资金缺口

图5 核心企业产业链

在采购环节,如果面对强势的上游,中小企业会被要求提前支付全部或部分货款,从而造成资金短缺,产生融资需求。

在生产经营环节,中小企业会因为存货积压,从而占用大量营运资金造成资金短缺,产生融资需求。

在销售环节,中小企业会被强势的下游企业要求赊销,从而产生应收账款,进而造成资金短缺,产生融资需求。

核心企业在整个供应链当中处于主导地位,而且对整个上游企业以及下游企业比较了解。由于核心企业一方面为了保证供应商以及零售商合作稳定,另一方面也能从银行处获得经济利益(给银行提供信息以及给上下游企业提供担保),从而核心企业愿意和银行合作。

按照生产经营过程中的资金缺口,可将供应链金融分为:应收账款融资业务模式、存货融资业务模式以及预付账款融资模式。

5.1应收账款融资业务模式

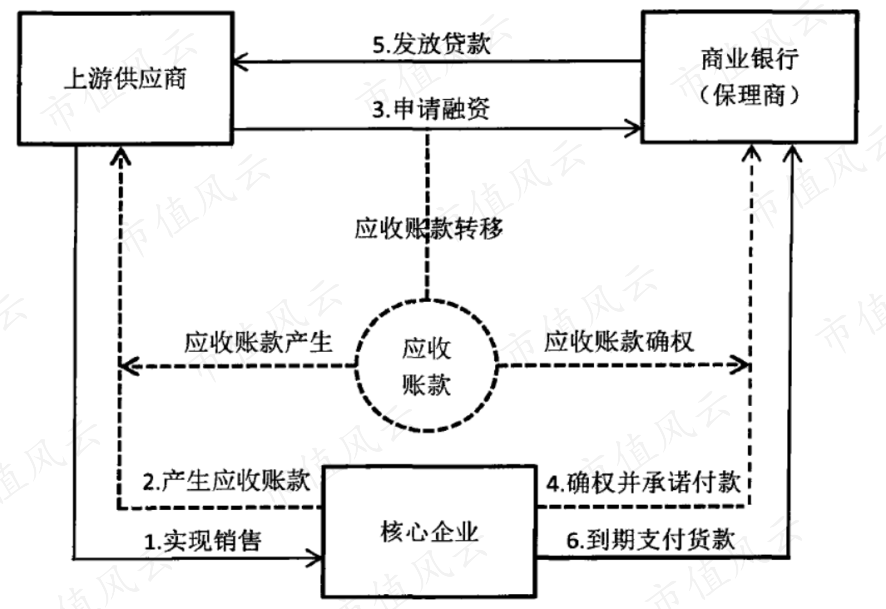

产业链上游供应商,在其产品销售环节将货物销售出去后,由于购买方为处于强势地位的核心企业,在交易环节中具有绝对的优势地位,会面临销售回款不及时的情况,但企业的生产经营具有持续性,企业为了保持自己的供应商地位,不得出现断供和停产的情况发生,所以要持续采购、持续生产以便实现持续的销售供应,周而复始,长期的应收账款无法及时收回或延期收回,势必会为企业造成巨大的资金压力;同时,作为核心企业,也不愿意看到其上游供应商因为资金问题出现停产和断供的情况,因为频繁更换供应商会提高企业的管理成本、増加产品质量的不确定性。在此背景下,商业银行与核心企业进行深度合作,由核心企业对上述已形成的应收账款进行确认并以某种形式做出付款承诺,商业银行据此向供应商提供基于该笔应收账款的融资服务。在该业务模式下,供应链中的上游企业,将其对核心企业的应收账款的债权转移给商业银行并向商业银行提出融资申请,核心企业的信誉以及核心企业对该笔应收账款的确权和付款承诺是该融资业务成立的底层信誉基础,而该笔债权的到期偿付是该融资行为的第一还款来源。

图6 应收账款融资业务模式

5.2 存货融资业务模式

在图4中,上游企业A生产的产品正好是满足核心企业的需要,那么此时企业A为了缓解流动性,从而将存货抵押给银行。银行通过借助第三方和核心企业,确认存货价值,发放贷款。

5.3 预付账款融资模式

在供应链中,下游企业(或称经销商)从核心企业采购产品,由于核心企业的商业地位或产品的稀缺性等因素,经销商须采用预付账款的付款方式先行向核心企业支付全部或部分货款,用以换取未来某一时间的产品。先行支付货款,但并未及时获取产品并形成销售,从而形成资金缺口。站在经销商的角度,如果资金缺口不解决,便无法向核心企业预付货款,继而无法在未来时间某一时间继续获取产品,销售行为将无法延续,企业经营将无以为继;站在核心企业的角度,如果下游经销商因资金问题无法支付预付款,势必会反向影响自身的销售渠道和销售业绩甚至是产品的市场占有率,阻碍自身发展。在此背景下,商业银行与核心企业进行深度合作,在对核心企业充分了解并得到核心企业承诺在经销商无法提货或不愿提货的情况下进行产品回购的前提下,介入到供应链中,为下游中小企业提供基于预付账款的融资服务。

第6部分 总结

根据上面对交易银行的分类解释,可以得到下面这个这个图(下面这个图来自《交易银行业务全球发展新态势及对中国银行业的启示_熊启跃》)。

图7 交易银行各组成业务解释