会员

会员 下载APP

下载APP

最近券商板块表现突然大放异彩,光大证券一马当先,连续涨幅超70%,带动整个板块大幅上扬。笔者和行业分析师简单做了个交流,也扫了下近期有关行业的新闻,确实没有看到足够劲爆的信息能推动板块如此上涨。或许原因很简单,就是市场的流动性太充裕,风险偏好提升了。

券商股,老股民一直把它当作牛市的风向标,自带杠杆业绩弹性大。一轮大行情启动之初,先知先觉的大资金总是把券商板块先干起来,如千金市马,引领市场。也许很多人会讲,时代在变,市场在变,这还会重复历史吗?

笔者梳理光大证券上市以来,最近的涨速,可以媲美2014年12月,2020年7月,远超2019年2月的行情,当时的市场环境是什么样的?现在又是什么样的?当时可是牛市伊始和行情正热,而现在只是刚从ICU中缓过劲来,只是不知道接下来会不会海边会所,进入人生巅峰?

回顾历史行情,2014年11-12月份,2019年2月份券商股暴涨时,都是牛市的起点,2015年11月时是股灾后的大反弹,2020年7月时是2019年开启的牛市延续,那么这次呢?和历史上的四次暴涨,具有哪些相似性呢?

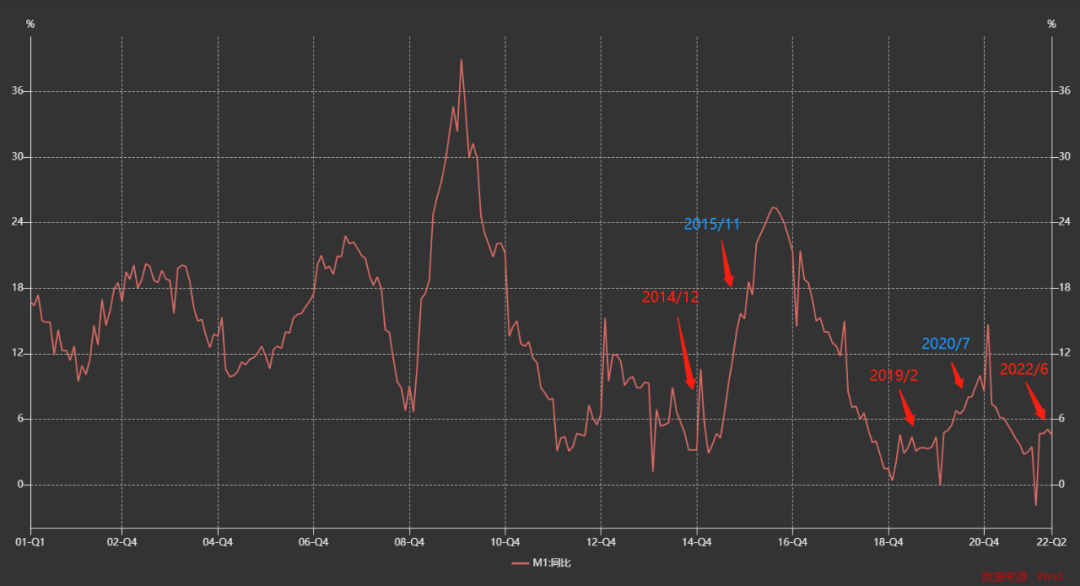

货币周期

笔者研究周期,了解单一的微观变量或许不具有可比性,但周期所处的阶段、位置却具有一定的共性,是能对比的。复苏、繁荣、衰退、萧条,这是经济周期的发展的四个阶段,这和大家耳熟能详的美林时钟具有异曲同工之妙。只是周期强调了经济周期的成因、发展,美林时钟强调的是结果,基于不同的经济环境下资产配置的方向。所以我们通过周期来研究近十年券商股暴涨时所处的几个阶段具有很大的参考价值。

我们常讲的市场流动性,是货币周期来影响的,背后是信贷周期,信贷周期背后是经济周期。市场对经济的预期,决定了信贷,信贷影响了宏观市场的货币,货币进而又影响了市场的流动性,进而影响了股市的周期变化。每一步都是环环相扣,不是单一孤立存在。

所以,经济周期和股市周期是错位的,具有时间差,而货币周期和股市具有很高的拟合度,这点是值得重点参考的。(可参考笔者在历史的文章中对比M1-M2和沪深300指数之间的关系)

从货币周期M1来看,2014/11,2019/2,和现在2022/6同属在货币周期的底部,而前二者都是一轮大行情的起点。2015/11和2020/7都属于货币周期上行的中后期,所以当时券商暴涨后,市场行情没多久就进入尾声了。

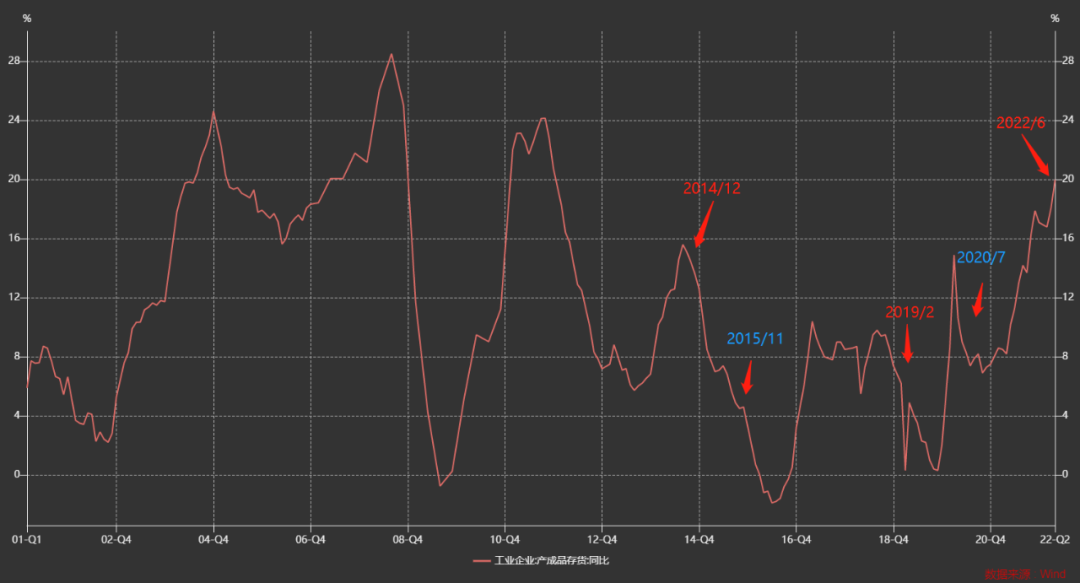

产成品库存周期

从产成品库存来看,2014/11,2019/2,和现在2022/6都属于被动补库存向主动去库存的阶段,也就是从衰退到萧条的阶段,或是就处于萧条阶段。这也验证了我们一直以来讲的股市往往会领先经济见底而见底。库存周期还没见底的时候,股市因为预期的改善已经提前见底。这两年库存高企,有很多疫情的影响因素,所以我们看到当前的库存产成品数据还在高位,随着全面复工复产,大概很快会进入到主动去库存的阶段。

2015年/11和2020/7,这两个时期,都已经进入被动去库存的阶段,也就是从萧条进入复苏,从市场表现来看,是行情的中继。

尽管微观变量不一样,但从过往数据来看,当前的宏观环境所对应的券商板块大涨,和2014/12,2019/2非常相似。笔者早期一直从周期的角度判断市场新一轮上行周期已经启动,然而仍缺乏资金面的佐证,这一轮券商暴涨,从资金面、情绪面都非常好的佐证了笔者的观点。

所以面对未来一两年的行情,我们要有牛市的思维,精选优质个股,或选择优质基金,从战略布局的角度考虑未来的投资机会,而不是用熊市“打游击战”的思维来理解当下的行情。

声明:本文仅代表个人观点,不构成任何投资建议。