会员

会员 下载APP

下载APP

*本文参考报告:《全球AI4S产品与案例研究》,首发于头豹科创网。

在人工智能加速重塑科学研究方法的背景下,AI4S(AI for Science,人工智能赋能科学研究)正在从学术概念走向产业化落地。自2018年“AI for Science”概念被提出以来,AI已逐步进入结构预测、材料设计、实验闭环优化等科学问题本体。2024年,Google DeepMind参与开发AlphaFold的两位科学家凭借蛋白质折叠预测突破获得诺贝尔奖,进一步验证了AI在关键科学问题求解中的科研价值。科学研究正在从理论驱动、计算驱动和数据驱动,迈向以AI直接参与假设生成、实验设计、结果分析和规律发现的第五范式。

本文,头豹研究院将围绕全球AI4S产品与案例展开分析,剖析北美、欧洲、亚太三类战略路径,梳理云厂商、硬件巨头、工业软件企业和高校科研机构的产品与商业化逻辑,并进一步研判中国AI4S行业在算力、数据、验证体系和产学研协同中的挑战与机会。

01

全球AI4S战略分化,科研基础设施主导权成为竞争焦点

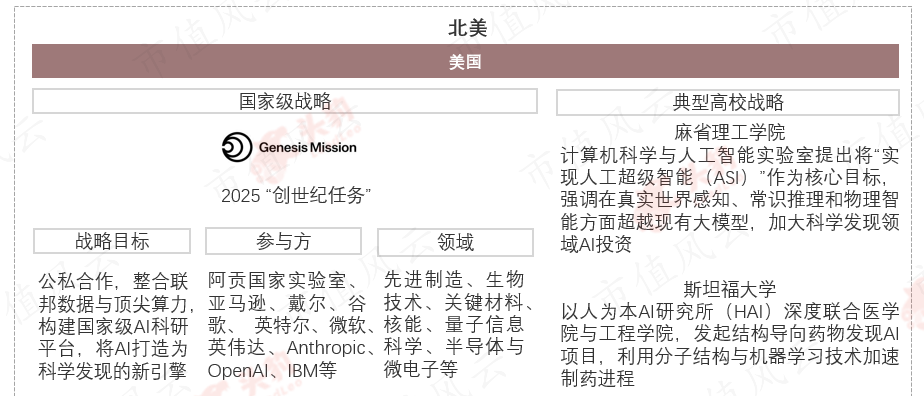

全球AI4S布局已经形成三类主流路径。北美以公私合作构建国家级超大规模联合体,科技巨头通过提供算力基础设施参与联邦科研数据平台建设,高校和国家实验室则从技术应用者升级为新范式定义者与运营者,共同构建“算力-数据-科研平台”的基础设施壁垒。

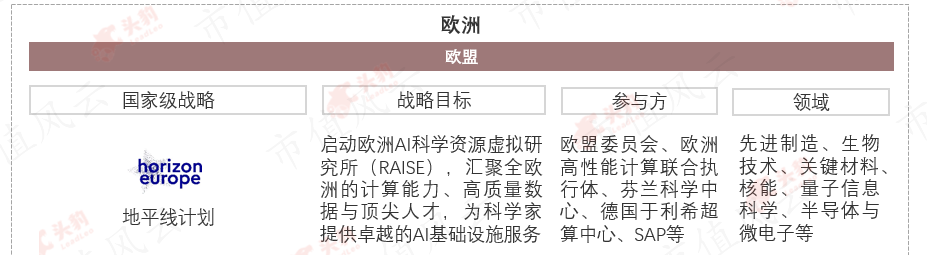

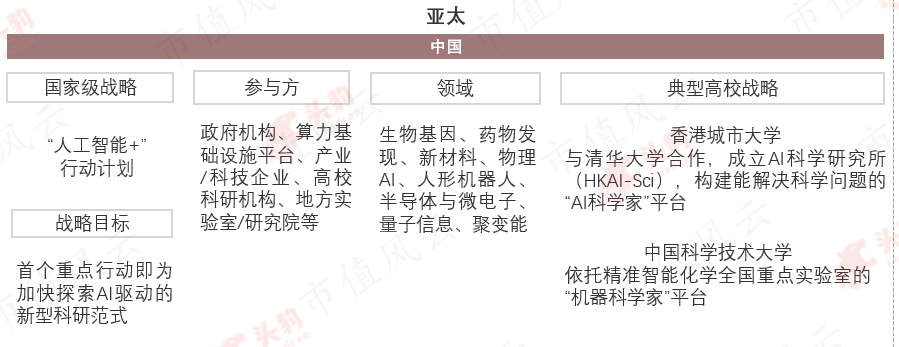

欧洲更强调以制度整合分布式资源,通过欧盟RAISE计划、英国AI for Science Strategy等政策框架,汇聚高性能计算、高质量数据和顶尖人才,在工程生物学、聚变能、材料科学、医学和量子技术等垂直领域形成协作优势。亚太地区则更加依赖产业政策牵引,政府定方向,企业提供算力与工具,高校承担垂直领域研发和场景落地。在这一格局下,AI4S竞争的关键不只在模型能力,更在于谁能率先把异构科研数据转化为AI-Ready资源,并定义下一阶段科学发现的基础架构标准。

来源:头豹研究院

02

产品形态从单点工具走向科研操作系统,智能体成为工作流编排层

AI4S产品正在从解决单一科学任务的工具,演进为覆盖“数据治理-模型训练-实验设计-结果验证”的全流程平台。云厂商正从算力底座向专用科研应用平台渗透,将HPC、AI训练与推理、数据集、协作工具和Agent能力打包为可采购、可调用的云端科研平台。Microsoft Discovery等产品已经开始围绕文献分析、假设生成、实验模拟和迭代学习构建完整研发闭环。

硬件厂商也在向软件与服务延伸。NVIDIA BioNeMo、Earth-2等平台把基础设施、科研大模型和推理微服务结合起来,强化开发者生态和企业软件许可的长期价值。达索、Ansys、Schrödinger等工业软件厂商则将AI能力嵌入仿真、建模、求解器和数字孪生平台,形成“AI预测+物理校正”的混合研究模式。行业竞争核心正在从单一工具精度,转向统一平台与科研智能体编排下的跨工具链自动化协同能力。

来源:头豹研究院

03

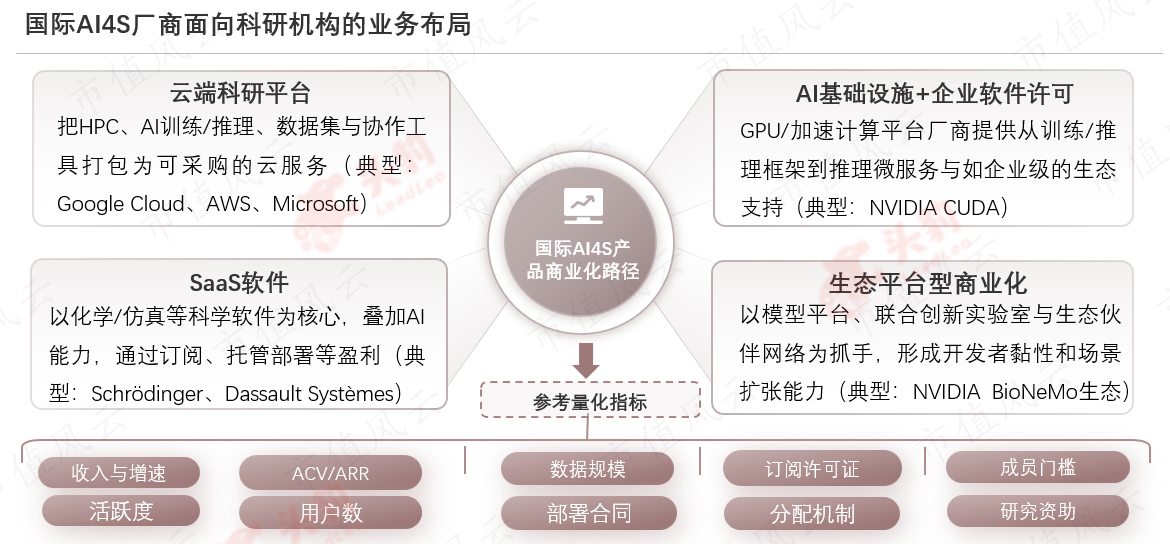

商业化进入双轨逻辑,效率变现与生态锁定共同决定长期价值

从商业模式看,AI4S已形成云端科研平台、SaaS订阅、基础设施许可和生态平台型商业化四条路径。云厂商通过打包算力、模型、数据和协作工具提升科研效率;SaaS软件厂商依靠化学、仿真、生物医药等核心工具的高续费率维持合同价值;软硬一体厂商通过训练框架、推理微服务和企业级支持巩固标准;生态平台则依靠模型平台、联合创新实验室和伙伴网络扩大场景覆盖。

这一变化意味着,AI4S的商业化评价重心已从单次项目交付,扩展到对科研工作流的长期嵌入。谁能持续进入课题组的数据治理、模型调用、实验设计和结果验证环节,谁就更容易形成长期续费、更高议价能力和更稳固的客户关系。随着算力与自动化工具逐步普惠,价值高地将迁移至学科知识的工程化封装、科研工作流入口和高质量数据资产的持续迭代。

来源:头豹研究院

04

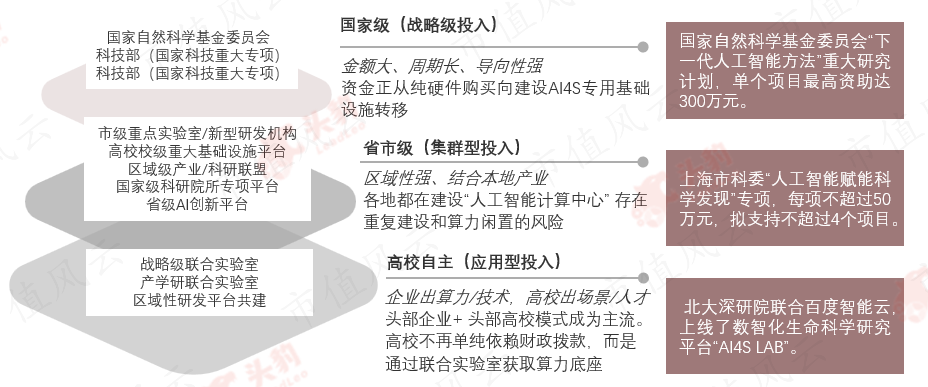

中国AI4S投入进入磨合期,四大痛点释放四类商业机会

中国AI4S投入已形成“国家定战略、省市聚资源、校企落场景”的纵向分工架构。国家级资金强调战略方向和重大科研基础设施,省市级平台聚焦区域资源和本地产业,高校与企业通过联合实验室实现算力、技术、场景和人才互补。未来高校科研需求将围绕算力普惠化、工具平台化、数据资产化和人才复合化四个方向加速演进。

来源:头豹研究院

当前,中国AI4S仍面临四类核心痛点:一是算力供需结构性错配,顶尖高校与地方高校之间存在资源分布差异,通用集群也难以适配部分高精度学科计算需求;二是高价值科学数据获取困难,机构间数据孤岛、多模态处理瓶颈和数据追溯要求共同抬高治理成本;三是模型“黑盒”特性与科学严谨性存在张力,科学规律、逻辑约束和可验证步骤仍需更深度入模型体系;四是复合型人才短缺与传统院系评价机制制约跨学科协作。

痛点背后也对应清晰机会:厂商可从基础算力销售升级为弹性智算调度网络和国产化适配服务,围绕“数据不动模型动”布局隐私计算与多模态治理工具,并通过物理规律入模、软硬协同验证和低代码平台降低科研团队使用门槛。

05

2030年后或迎增长拐点,产业驱动力从效率提升转向科研范式变革

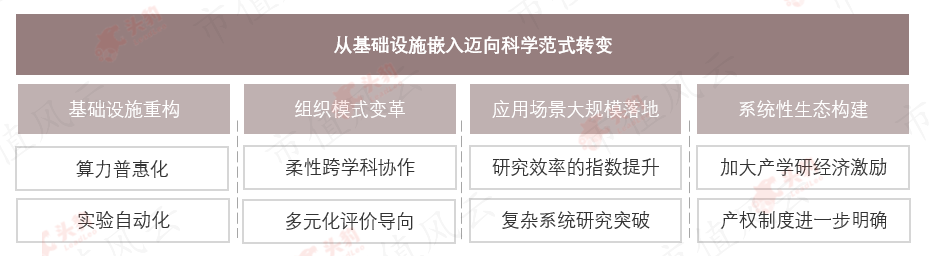

从市场节奏看,中国AI4S仍处于基础设施搭建和早期应用验证阶段。头豹研究院测算,2023年中国AI4S市场规模约为47亿元,2025年达到60亿元。2030年后,随着基础设施重构、组织模式变革、应用场景规模化落地和系统性生态构建逐步成形,中国AI4S市场有望从百亿级向千亿级跃升。

未来,AI4S的核心驱动力将从单纯提升科研效率,转向重构科研范式。基础设施层面,封闭式算力堆砌将逐步让位于统一调度、弹性调用和学科适配的智能算力服务体系;组织层面,跨学科团队、复合型人才培养和多元化评价机制将成为高校科研能力的重要组成;应用层面,生命科学、材料科学、化学、物理、能源和工程仿真等领域将率先形成可复制的AI-实验闭环。

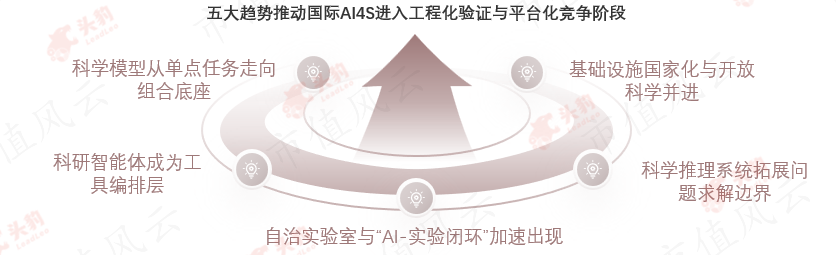

总体来看,AI4S正在进入工程化验证与平台化竞争阶段。对于中国市场而言,下一阶段的关键将落在系统组织能力上:把算力、数据、模型、实验设施和学科知识组织成可复用、可计量、可持续迭代的科研基础设施。能够占据科研工作流入口、掌握高质量数据治理能力并建立可信验证闭环的企业和科研机构,将更有可能在第五范式的产业重构中获得长期价值。

来源:头豹研究院

回复

回复