会员

会员 下载APP

下载APP

引言:“左右两护法”

在欧菲光面前,一向自视甚高的风云君也认怂了。

今天一大早,财务研究部全体成员一起沐浴更衣,焚香跪拜,然后一脸虔诚、满怀景仰的在微博上发了个认怂帖,顺便拜师:

在投资圈里捞饭吃,技不如人挨打是必然的,无可厚非;在A股江湖捞饭吃,技如人也得挨打,这可真就没处说理去了,导致大多数人都亏得不明不白,死不闭眼。

产生这种一边倒结果的原因,可能真的跟我们证券市场的一些制度有关系了:毕竟人家只要一上市,“免死金牌+奉旨乞讨”两大护法就常伴身边,像丫鬟一样照顾得无微不至。这时上市公司再玩起花招来,完全肆无忌惮,根本就不必顾虑章法和底线,怎么阴怎么玩,乱拳一通,打死所有不愿意承认人性之恶的老师傅。

最后还能几十亿卖个壳,全身而退,全家移民。

一、“会计杀手”欧菲光:盈利18亿到巨亏5亿

4月26日,推迟10天披露年报的欧菲光终于披露2018年正式年报,为A股波澜壮阔的集体财务大洗澡奇观又添浓墨重彩的一笔:从1月31日的业绩快报盈利18.39亿下修为亏损5.19亿。

现在想想,这10天里,上市公司和会计师之间应该在就究竟亏多少进行气氛友好的热烈交流,觥筹交错之间,最终成功敲定先计提24亿。

而此前,欧菲光算得上是资本市场的白马股,如今看来,多年的利润不过是一场扯淡的闹剧。

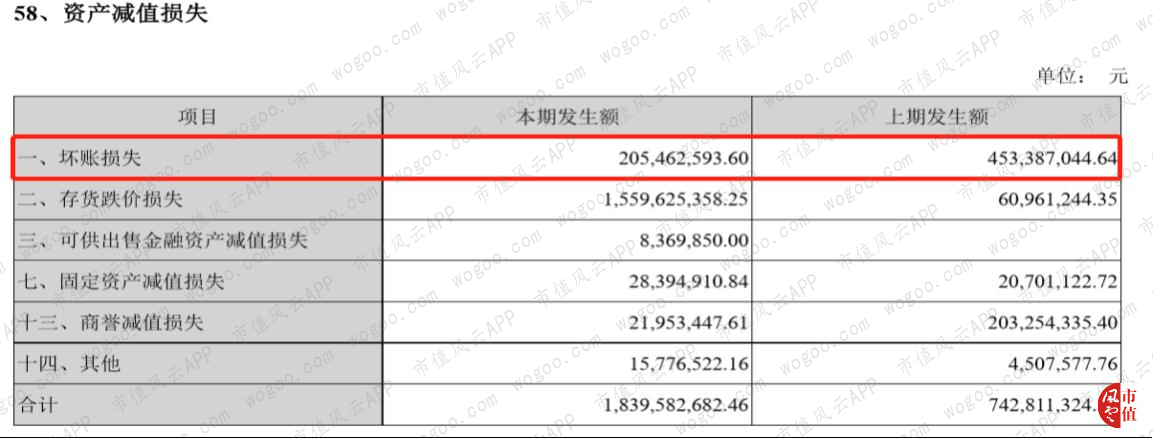

造成上述业绩差异的主要原因,则主要是存货跌价准备和成本结转合计24亿,坏账准备0.75亿。

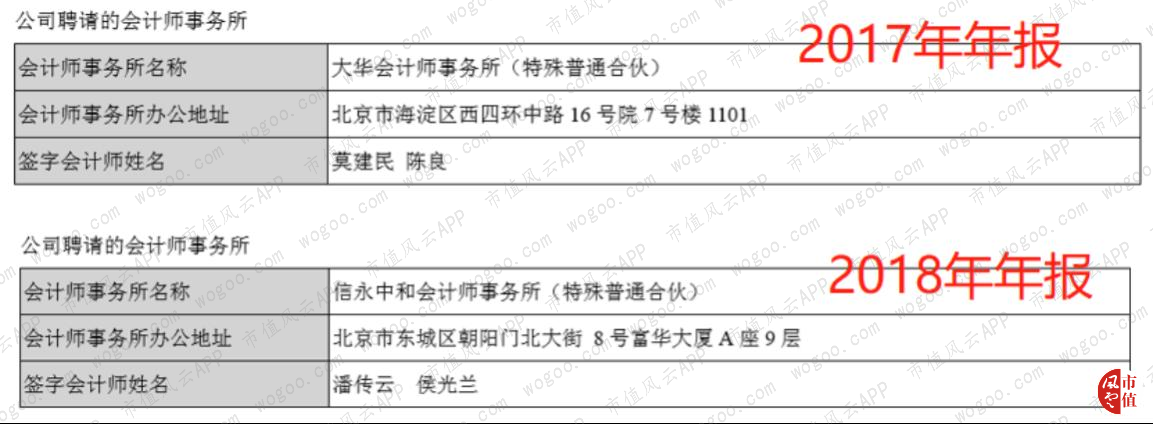

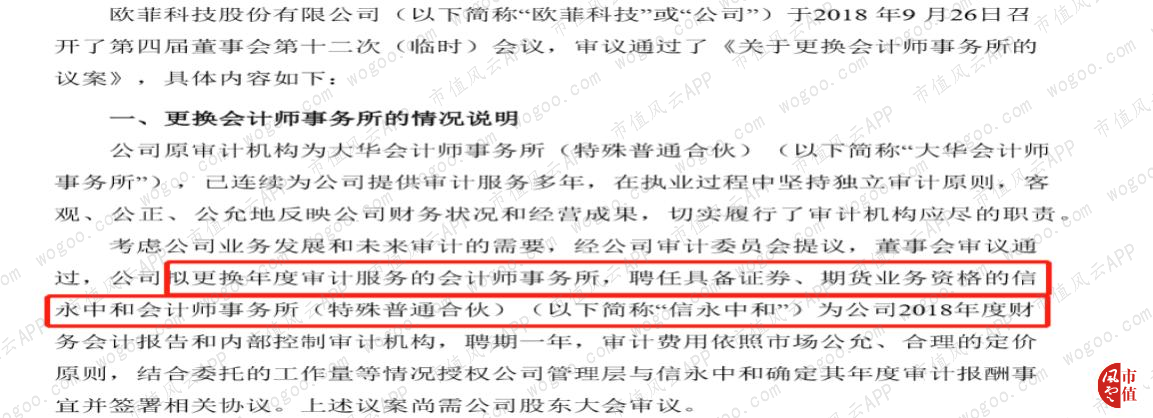

风云君第一反应是,公司的审计事务所是不是换了?果不其然,审计师事务所从2017年的大华换成了信永中和。而大华与欧菲光的合作期限长达7年。

上述更换,公司在2018年9月28日,就已经公告披露。

比较有意思的是,就在2018年4月20日,公司给出的公告是,还是续聘大华为2018年审计机构。

这一操作,其实也非常好理解,爆雷就等于否定过往的审计报告,会计师不能自己抽自己的脸啊,好歹换家事务所抽才好看一些。

现在回过头来再看,事后诸葛亮一点,2018年欧菲光的爆雷其实早已释放出信号:

1、2018年11月6日,公司公告2018年累计新增借款超过上年末净资产60%;

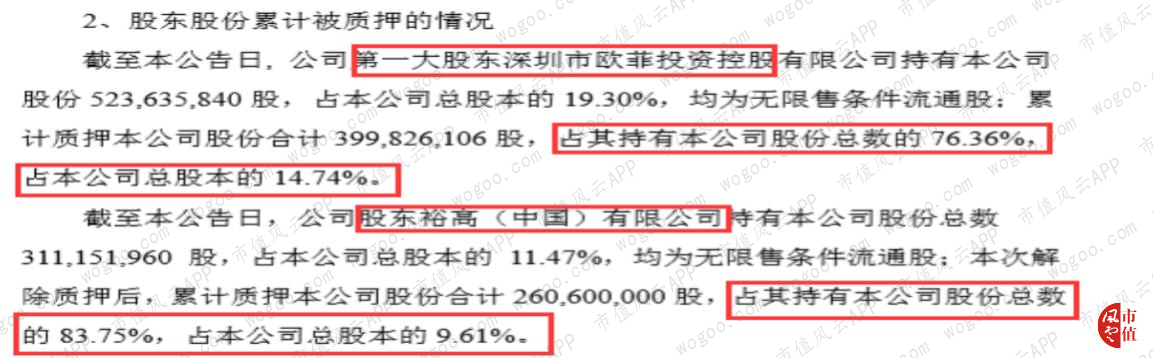

2、公司股东质押消息公告占上市9年以来的比例是49/115,第一大股东及其一致行动人的最新质押率分别为76.36%、83.75%,总股本24.35%均处于质押状态;

3、2018年6月1日,公司公告会计差错更正,并就2017年度经审计业绩与业绩快报存在差异发布董事会致歉公告(今年也有致歉公告);

4、2018年6月20日,欧菲光收到一封监管函:2017年的会计差错更正金额占当年利润的22.8%;

5、2018年3月10日,公司内部审计负责人辞职;

6、2018年1月31日,公司副总因超额减持被处以监管函;2017年业绩预告修正公告向下修正;

7、上市以来,欧菲光共收到12封函件,包括问询函、关注函,监管函,2018年占其中的10件。

再从股价走势来看,自2月25日结束“5G”连涨行情后,欧菲光的股价一直处于横盘状态,3月26日,华为P30在巴黎举行新品发布会,作为P30摄像头模组的主力供应商;3月27日,宣布从“欧菲科技”改名“欧菲光”,LOGO换成大字号,Tech改成Group——在A股那么有效、那么刺激的更名“套路”,居然都没能刺激一下股价,拉出10个涨停板。

目前地雷引爆,本文从年报出具前的数据分析,来推测2018年年报的利空,以验证,我们是否有可能提前避雷。

二、技术驱动主业更迭

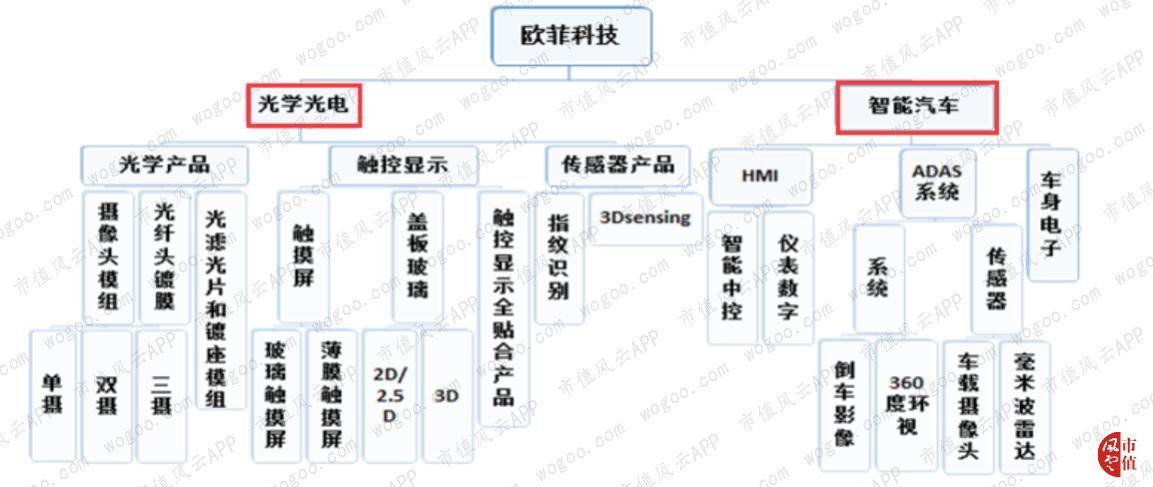

今年5G概念爆炒时,风云君首次认识了这位5G概念股,华为P30摄像头模组供应商“欧菲光”,实际上欧菲光生产的产品,广泛应用于以智能手机、平板电脑、智能汽车和可穿戴电子产品等为代表的消费电子和智能汽车领域。

欧菲光目前有两大板块业务。光学光电业务,是公司98%的利润来源,生产光学产品(摄像头模组)、触控显示产品(触摸屏)、传感器产品(指纹识别模组),主要供应给国内外智能手机厂商,客户包括华为、OPPO、VIVO、小米、苹果等厂商。

另一部分业务是智能汽车业务,生产车载摄像头、中控系统等汽车电子产品供应给整车企业,利润贡献不足2%(不作主要分析)。

在欧菲光的主业发展过程中,体现了与智能手机行业发展状况高度相关,技术驱动的特征。

2002年,因掌握了滤光片的关键镀膜技术的欧菲光,在2006年做到了全球第一的市场地位,并凭借红外截止滤光片及镜座组件产品在中小板上市。

随着2007年智能手机问世,触摸屏成为市场新的需求增长点,欧菲光凭着募投的研发项目和产能项目在触摸屏业务上发力,2008年,触摸屏业务开始盈利,2013年,欧菲光成为全球最大的薄膜式触摸屏供应商。

2010年-2013年,智能移动终端迎来“全盛时代”,以“触摸屏”为主打产品的欧菲光,在这段时期,也保持着100%以上的收入增速。

但从2013年开始,占到公司收入90%以上的触摸屏业务毛利率开始出现下滑迹象,欧菲光不得不再次布局新的产品线。

2012年,欧菲光开始进入影像领域,研发生产微摄像头模组;2014年,公司依次通过境外收购,取得MEMS技术,在高像素摄像头产业变革中占据先机,并通过再次定增募资,进行产能扩张。

同时布局的还有,指纹识别模组业务,2014年,欧菲光投资建成亚洲最大指纹识别模组工厂,打破了当时指纹识别市场依赖韩系厂商的现状。

智能手机的增量增长时代在2015年宣告结束,2015年-2018年,智能手机迈入低俗增长、存量博弈的时代,手机厂商们开始注重在功能体验、新功能的需求挖掘。

2015年,欧菲光在原有光电业务的基础上,新增“智能汽车”业务战略,布局了智能中控、ADAS和车身电子三大分支,以寻找新的盈利增长点。

在触摸屏业务收入增速下滑,盈利空间的不大趋势下,摄像头业务、指纹识别业务、智能汽车业务开始后来居上,成为欧菲光在2014年以后,新的盈利增长点。

欧菲光的每一次产业升级,都体现了技术推动~

在其“光学光电”+“智能汽车”双轮驱动的业务格局中,对公司利润贡献度达59%的“光学产品”(摄像头模组)是公司目前的核心主业。

欧菲光表示未来2-3年,在光学产品上,会进一步提高双摄像头模组的渗透率,三摄技术加以应用;同时布局镜头业务,深入光学镜头的研发和制造。

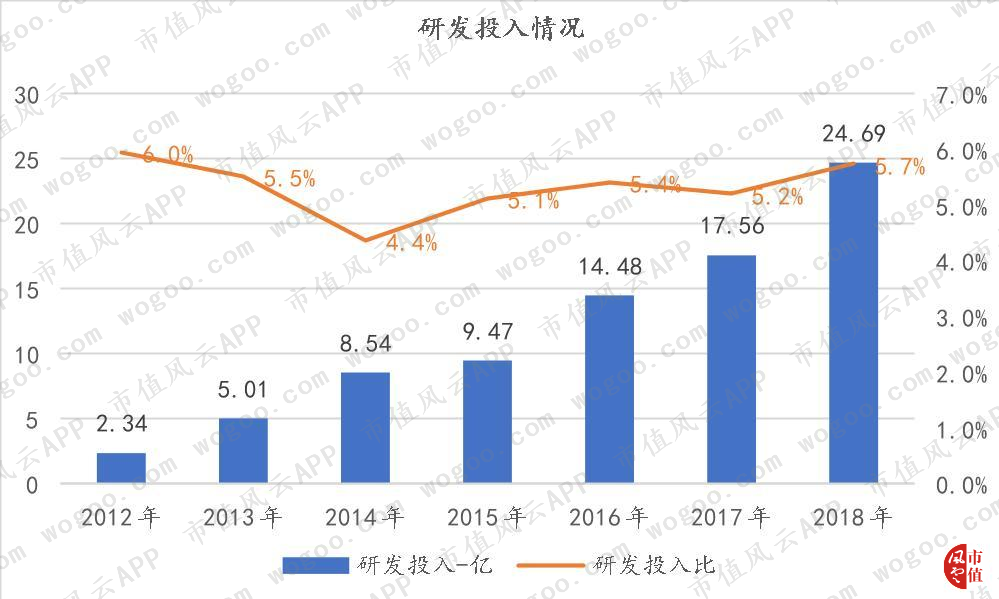

无论是研发投入总额还是研发成果,欧菲光都是要高于舜宇和丘钛,具有较强的“科技属性”。截至2018年,欧菲光在全球已申请专利4469件,已获得授权专利2651件,其中,已授权发明专利877件。

在智能手机增速下滑的2016年-2018年,欧菲光的研发投入56.7亿,研发投入比在5%以上。

随着未来5G手机推广应用,具有技术优势、多种产品布局、多家品牌商加持的欧菲光被市场寄予了很高的期望。

三、经营业绩发展概况

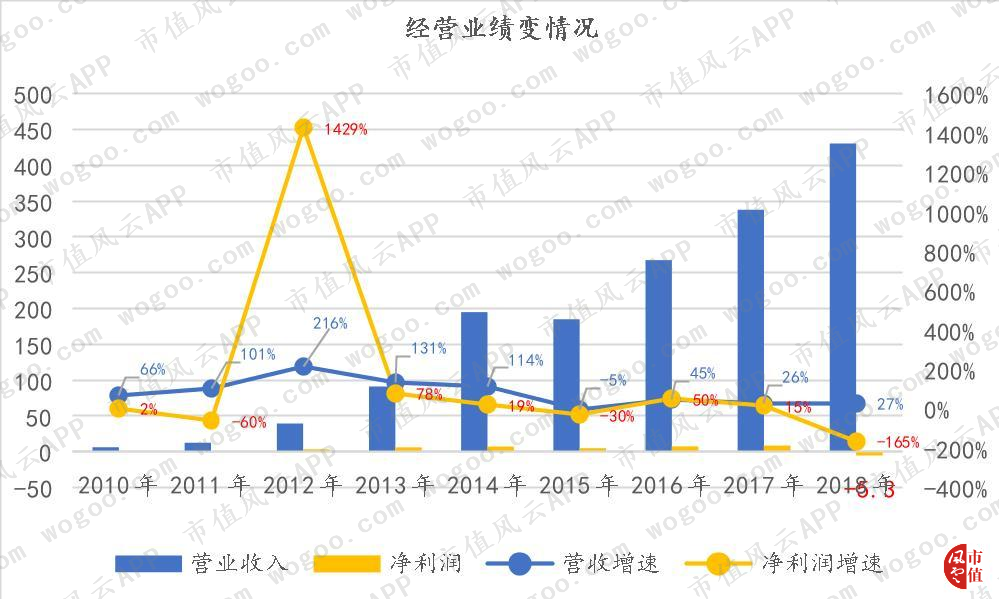

2010年-2013年,智能手机快速发展,作为上游供应商的欧菲光也因此受益,保持着每年100%以上的业绩增速,成为市场公认的白马股。

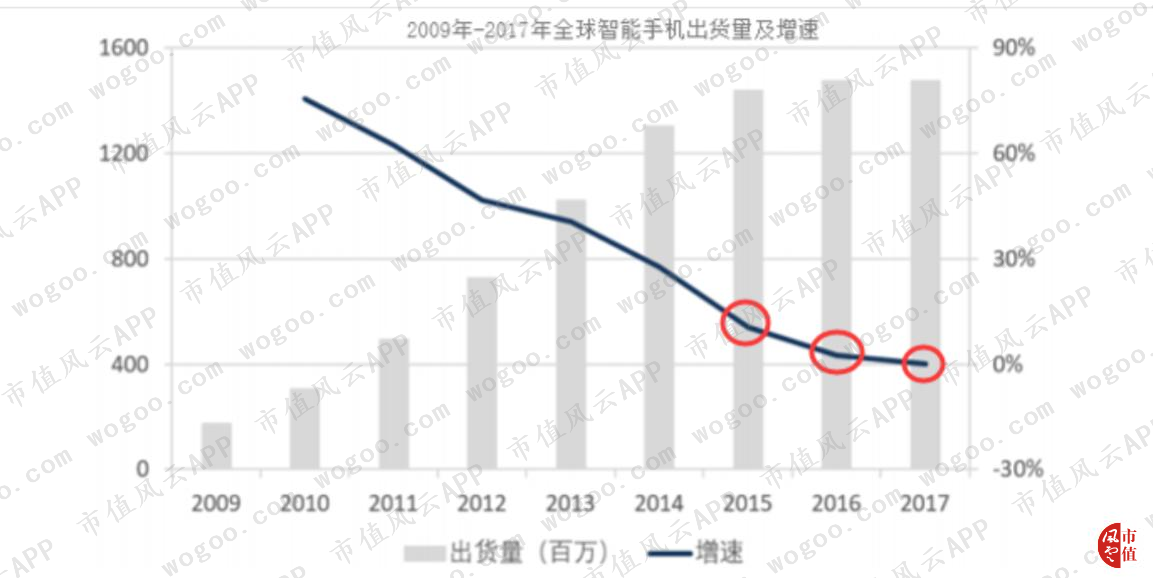

2015年,智能手机市场逐渐饱和,全球出货量开始步入增速下滑状态,2017年,全球智能手机销量首次出现同比下滑,2018年继续同比下滑4.1%。

从2015年开始,欧菲的经营业绩也开始出现增速下滑状态,2017年、2018年是增收不增利状态。2018年出现净利润首亏。

2019年1月31日,大部队都在将历史包袱出清开展财务洗澡活动的背景下,欧菲光披露2018年业绩快报,宣告收入同比增长27%,归母净利润同比增长123%,实属惨淡行情里面一束最耀眼的光。

业绩快报后,欧菲光随着5G概念连涨1个月,南昌政府纾困资金到位,股东顺利解除质押……形势一片利好。

而在今年4月初,在光学业务方面,可比公司舜宇光学、丘钛科技早已披露2018年年报“增收不增利,毛利率下滑”的情况,再结合在本年初就已经公布的2018年全球智能手机出货量、国内手机市场总出货量均同向下滑的数据,想想欧菲科技不同凡常、逆势上涨的表现,股东解除质押的一系列事件,不免让人后怕。

但根据年报前的公开信息进行研究,来看看其可疑迹象,而且欧菲光公告中存在重大误导,实在让人难以判断真假。

在2018年年报出具前,仔细分析截止至2018年三季报的信息,可以发现如下几个问题:

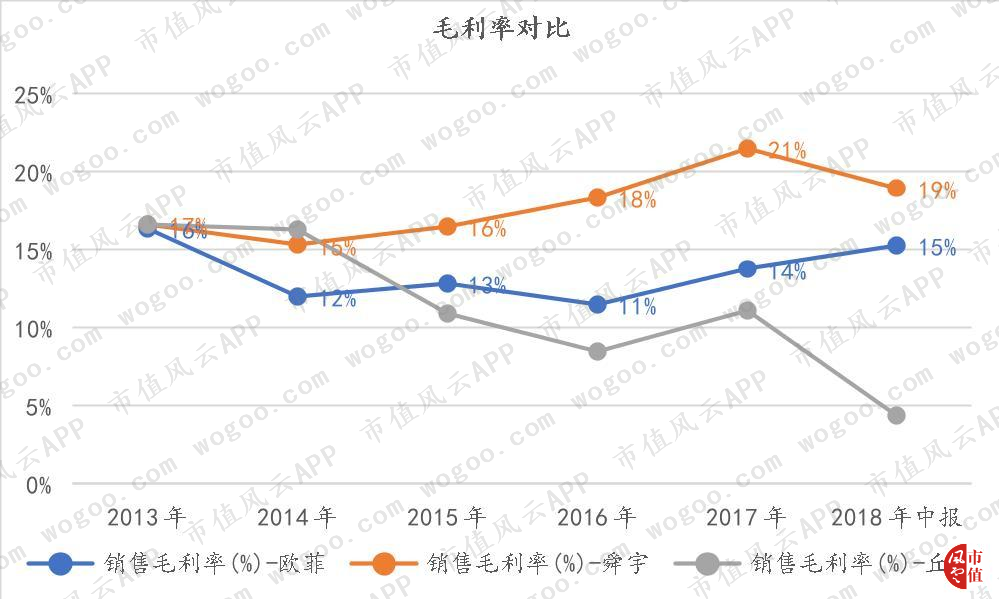

1、在可比公司舜宇和丘钛销售毛利率下滑时,欧菲光的销售毛利率升高;

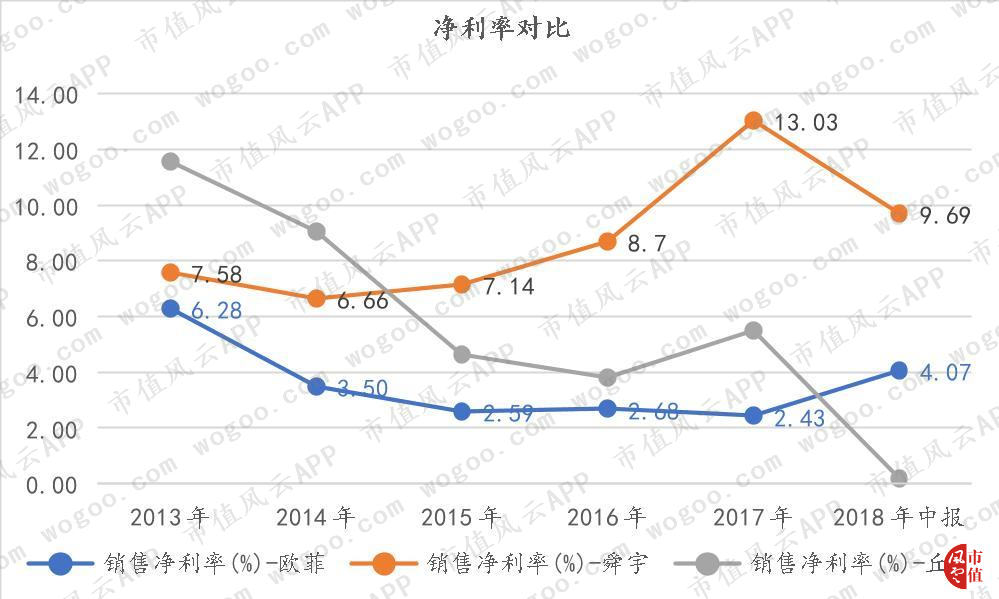

2、毛利率不是三者中最低的,但欧菲光的净利率却是最低的;

3、而且就在同行舜宇和丘钛毛利率和净利率在2018年中报双双下滑的情况下,欧菲光逆势上扬。

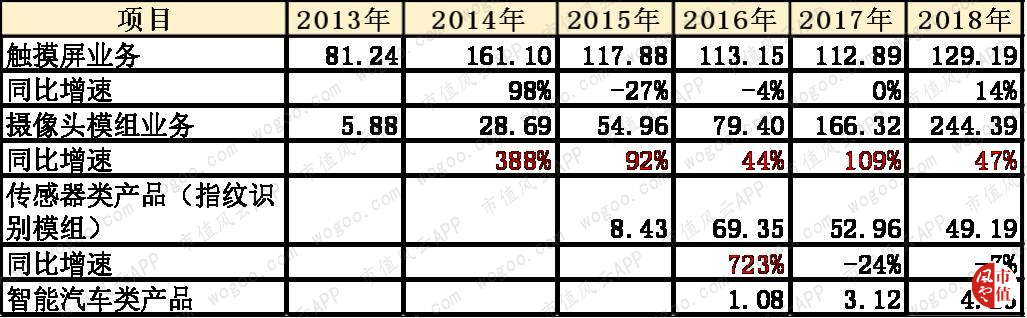

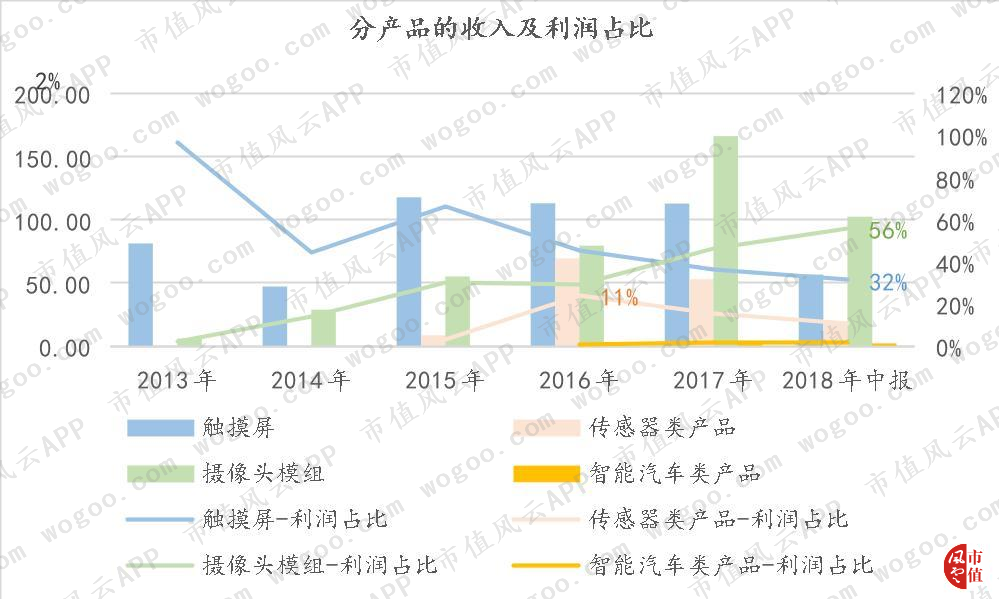

先了解下欧菲光分产品的营收和净利润情况。2017年,摄像头模组产品收入超过了原有的触摸屏业务成为公司目前的核心业务,收入占比56%,其次是触摸屏业务,然后是传感器类产品(指纹识别模组)、最低的是智能汽车业务,利润贡献度不足2%。

结合上文分析可知,公司原有的触摸屏主业近年来是市场竞争激烈,毛利率下滑的情况。

摄像头模组业务是欧菲的光学产品,目前是核心业务,国内可比公司有港股的舜宇光学和丘钛科技,营收规模与欧菲光接近的是舜宇。

舜宇光学70%以上的收入来源都是光电产品,主要就是手机摄像头模组,2018年半年报披露,双摄已经成为市场主流,三摄开始应用。

2018年上半年,舜宇的摄像头模组在出货量在同比增长16.3%的情况下,因手机摄像头模组毛利率下降,收入仅较去年同比增长14.6%。

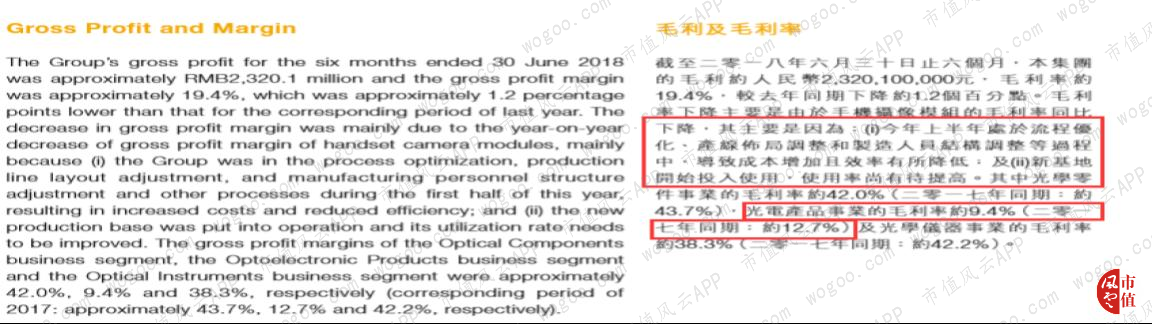

4月8日,舜宇2018年年报披露,它的光电产品(摄像头模组)毛利率继续下滑至8.4%,导致公司综合毛利率较2017年下降2.6%。原因是新厂房利用率不高、手机摄像头模组生产成本增加、人民币贬值导致采购成本增加。

综合上述信息来看,因为双摄、多摄是当下主流产品,短期内不会降价,而导致毛利率下滑,则主要是因为成本因素。舜宇因为新厂房利用率不高,生产成本增加,人民币贬值导致材料成本增加等因素,使得摄像头模组毛利率下滑。

消费电子行业技术更新快,产品周期短,因此固定资产、设备投入较高。

细看舜宇光学2018年年报,公司的物业、机器及设备余额较2017年增加了20亿,这类资本性支出从16年开始大幅增加,分别是8亿、11亿、4亿,并高于以往年度。

在2017年、2018年下游智能手机厂商实际出货量连续下滑的情况下,上述高资本性投入,生产利用率不高,则会导致产品的生产成本增加。

而欧菲光,2016年-2018年的资本性支出力度更大,分别是27.6亿、31.4亿、67.25亿(2018年上半年为34.11亿)。

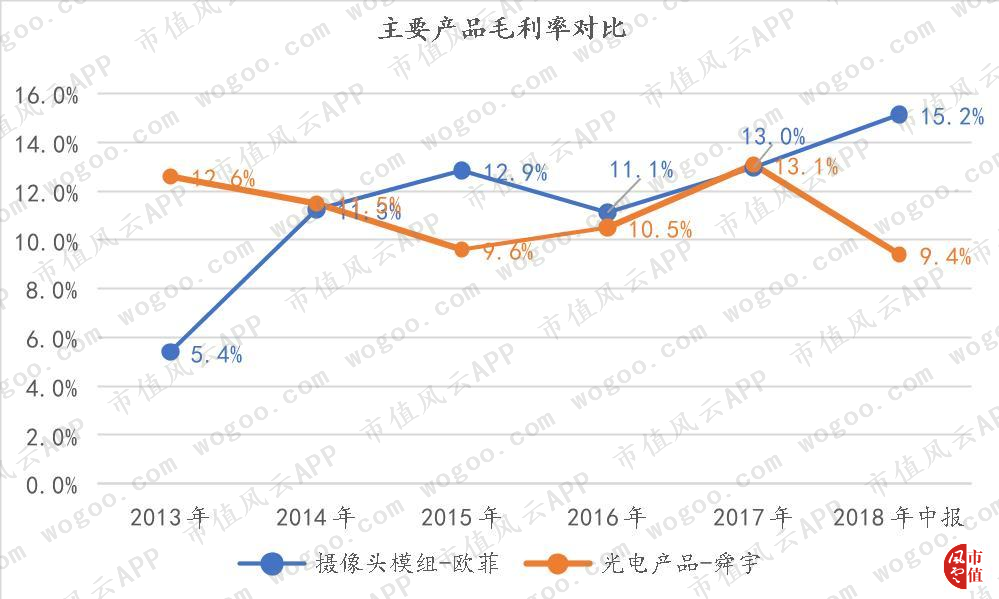

但其摄像头模组的毛利率却在2018年上半年就拉开了与舜宇的差距:2016年、2017年,与舜宇的毛利率之差不足1%,2018年中报,欧菲光摄像头模组毛利率为15.2%,舜宇的光电产品为9.4%。

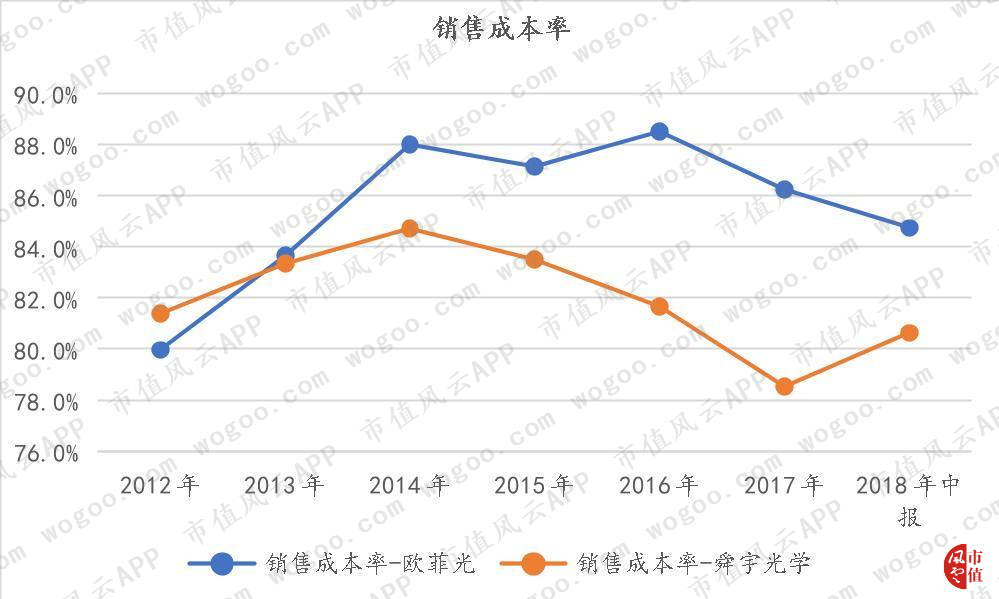

是成本控制能力更好?纵观历年来欧菲和舜宇的销售成本率,欧菲光始终在舜宇之上,但在2018年舜宇销售成本率提高时,欧菲光却在下降。

摄像头模组的销售毛利率比舜宇高,还与欧菲光在2017年收购索尼华南电子厂,取得了苹果的摄像头模组产能,切入国际客户供应链体系有关;

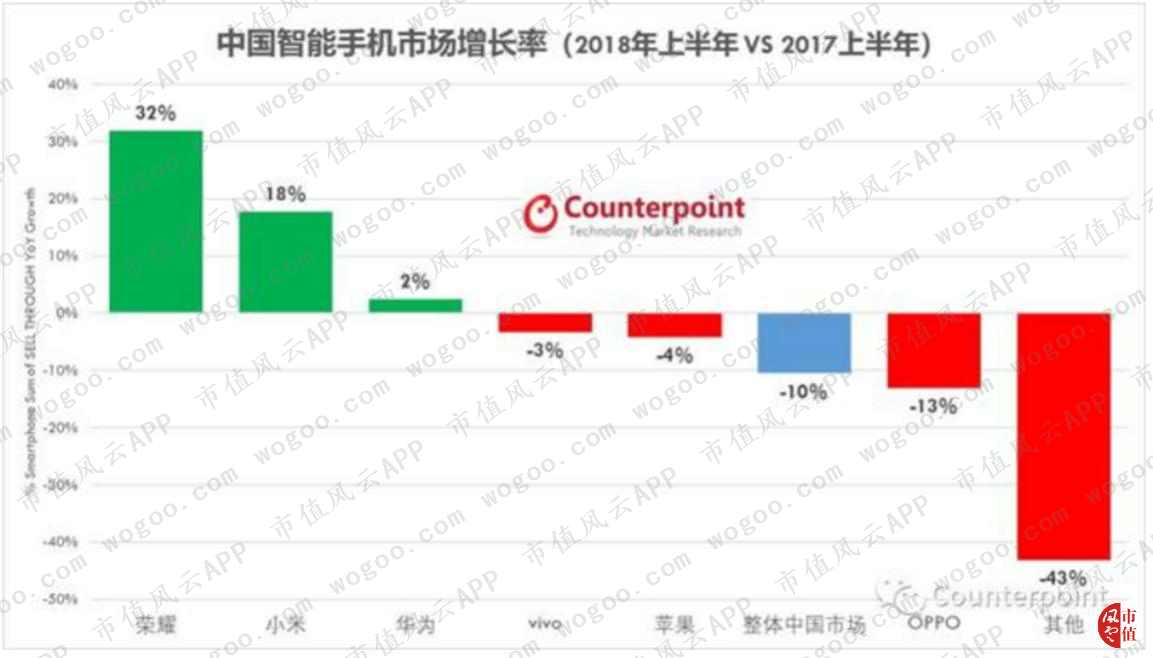

但2018年上半年,包括苹果手机在内的智能手机厂商均出现了销量下滑,整体中国市场同比下滑10%,在此情况下,欧菲光是怎么做到比舜宇的毛利率高出6个百分点的?

消费电子3、4季度是旺季,但2018年年报出具,舜宇的光电产品毛利率从上半年的9.4%进一步滑落至8.4%,欧菲光的触摸屏毛利率从15.42%下滑至11.19%。

结合公司披露的差异原因包括成本结转因素影响8.76亿,也印证了上半年毛利率虚高,存在成本少计的事实。

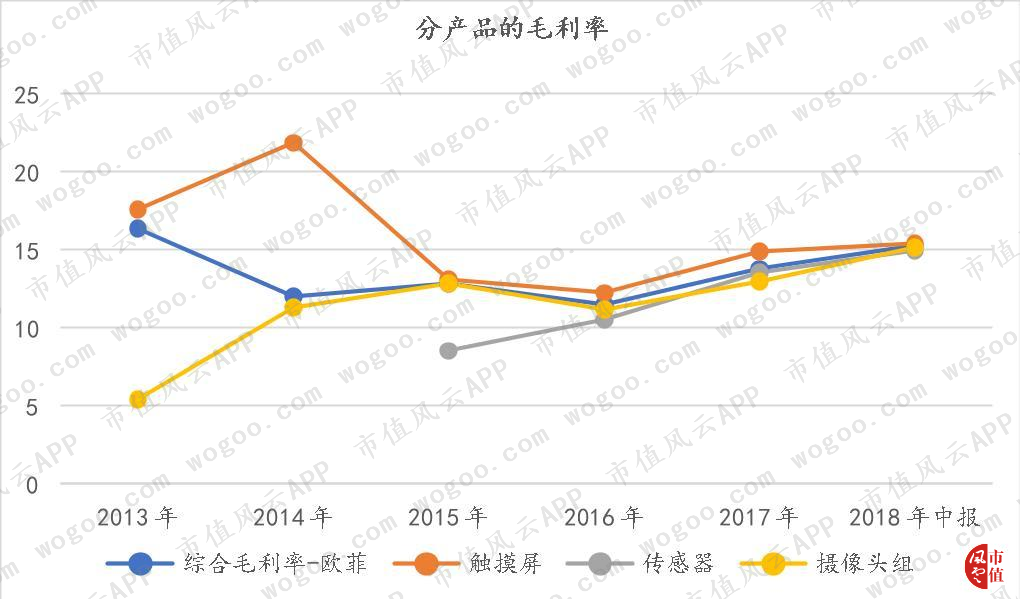

另外,就欧菲自身而言,其触摸屏、摄像头组、传感器类产品毛利率在2018年中报稳定在15%左右。

其中,触摸屏的毛利率比欧菲光的综合毛利率还要高,且在2017年、2018年是逐年上涨状态。

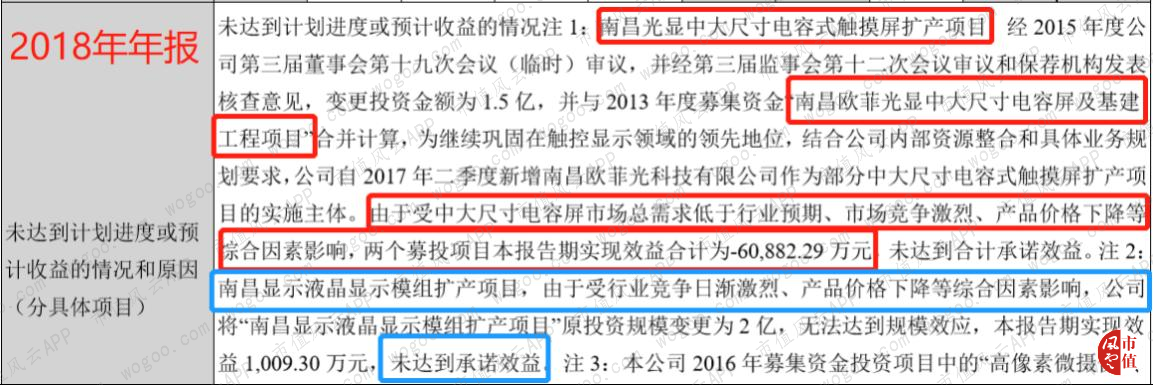

风云君发现,在欧菲光14年募资19.59亿的募投项目中,与触摸屏业务相关的“电容式触摸屏扩产项目”、“液晶显示模组扩产项目”自2016年以来,实现的效益均未达到预期,且调减了投资金额。理由是因受市场总需求低于行业预期、市场竞争激烈、产品价格下降等综合因素影响。

2018年年报出具,上述电容触摸屏项目合计在2018年亏损6亿,触摸屏毛利率从18年中报的15.42%降低至11.19%。

足以说明,公司的触摸屏产品存在产能过剩的情况,而这可能是公司15.6亿存货减值损失的较大部分。

另外,欧菲的销售净利率在2018年以前,是三者之间最低的,2018年上半年,在丘钛和舜宇销售净利率均大幅下滑的情况下,欧菲逆势上涨,并首次高于丘钛,2018年半年报销售净利率为4%。

四、资本支出增长带来债务负担增加

为何欧菲光净利率是三者之间最低的?

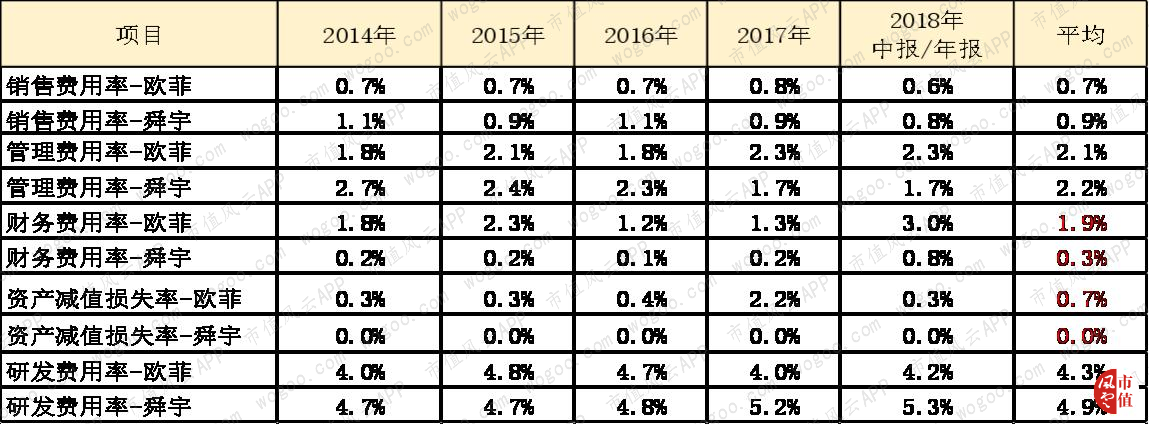

进一步从费率项目分析,发现欧菲光的财务费用率和资产损失率均比舜宇、丘钛高。

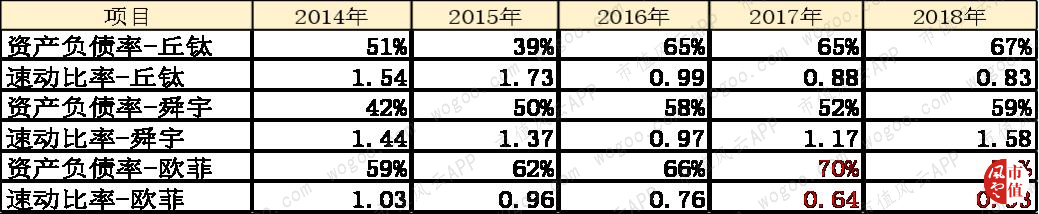

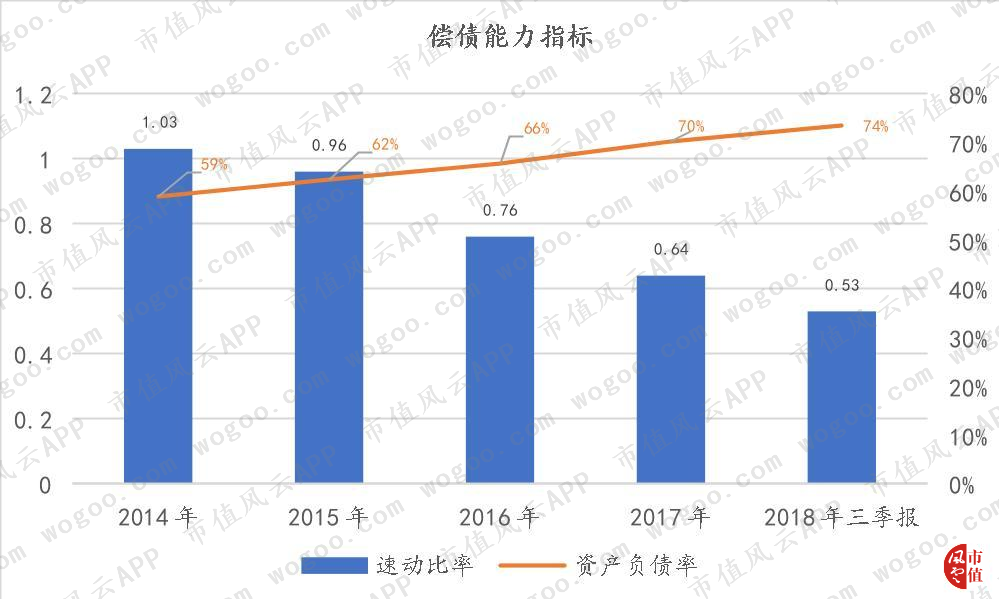

先从财务费用率说起,年报披露前,欧菲的资产负债率达74%,较舜宇和丘钛均较高,从2015年开始,公司的速动比率开始不足1。

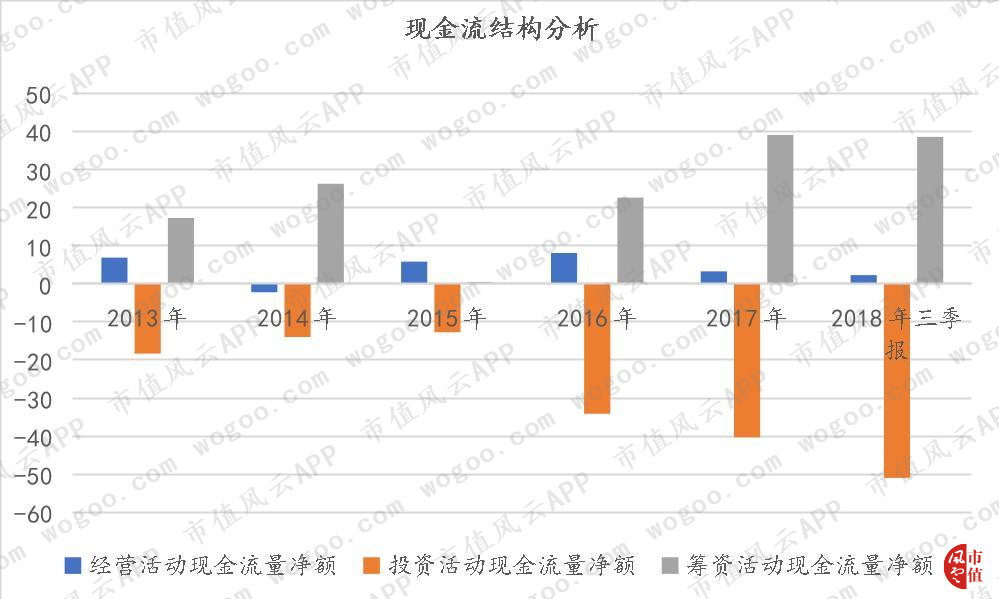

进一步分析现金流结构,发现最近3年,欧菲的投资活动现金流支出在不断加大,经营性现金流反而逐年降低,完全不足以覆盖资本性支出。因此,较多地依赖对外筹资来进行补给,导致2017年、 2018年资产负债率突破70%。

从筹资活动资金流入流出情况来看,2016年-2018年,借新还旧,资金很紧张。

钱都花在哪了呢?

前面说过,消费电子行业属于典型的技术密集型、资本密集型行业,对生产设备及研发投入有较高的要求,资金投入较大。

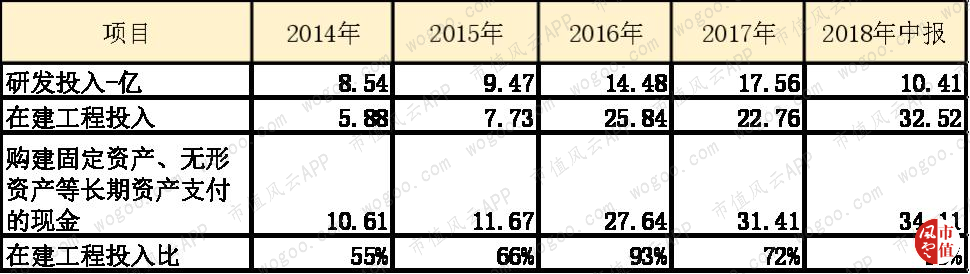

从2016年开始,欧菲的在建工程投入、研发投入明显高于以往年度,其中,资本性支出主要由在建工程构成。近3年,欧菲保持着研发投入在15亿以上,资本性支出在25亿以上的水平。

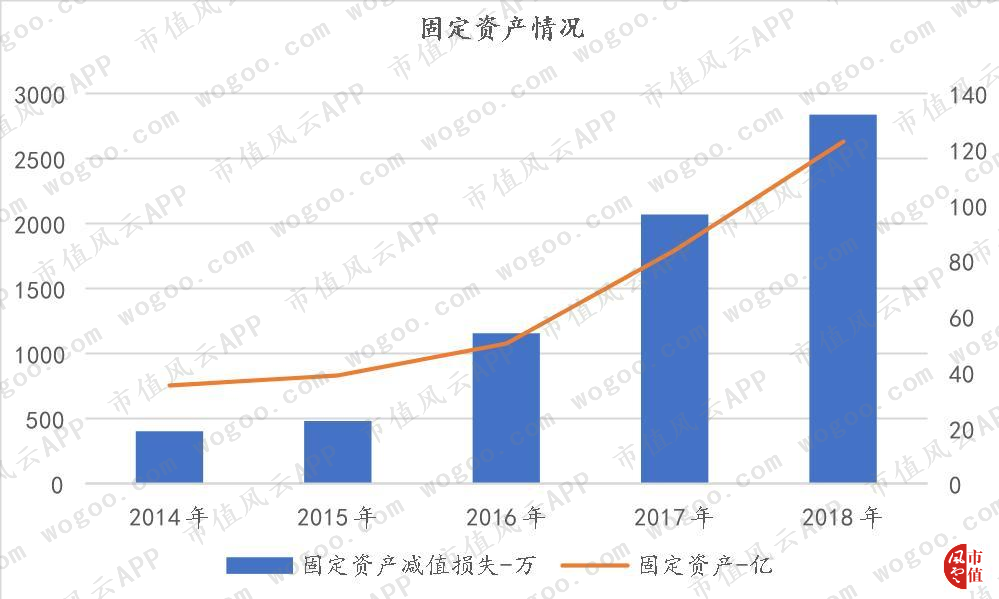

2018年三季度末,欧菲光的在建工程余额从2014年的2.45亿增加至40.55亿,资产占比10%。在建工程都主要是什么项目呢?

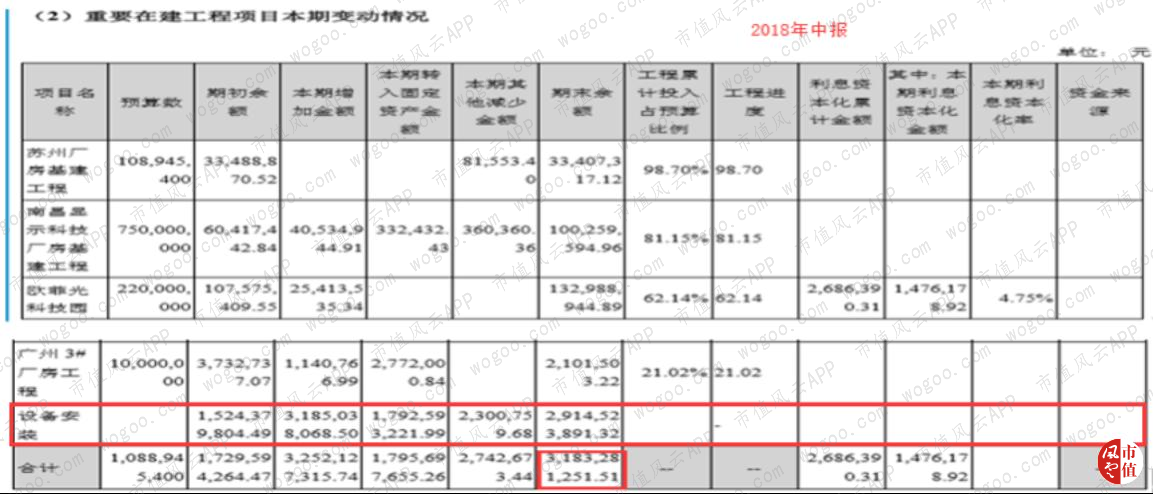

以2018年半年报为例,欧菲光31亿的在建工程余额中,29亿是设备安装工程,无预算、无进度,是近年来各期在建工程余额的主要构成部分。

从各期转固情况来看,2016年开始,上述设备安装工程转固进度开始变慢。

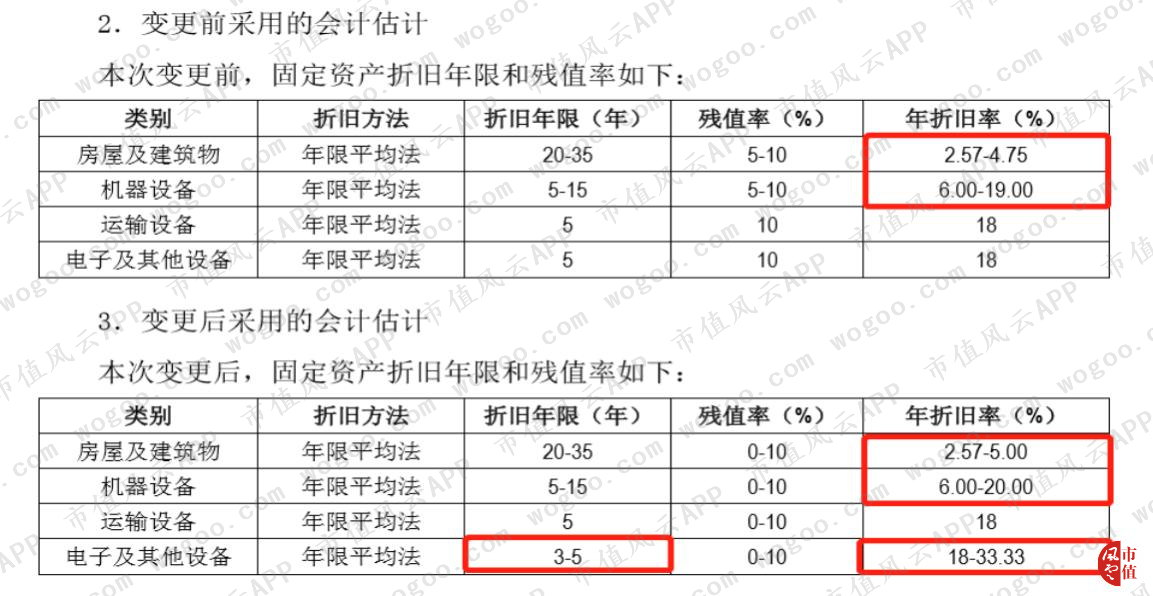

在2018年3月10日,欧菲光首次公告了会计估计变更,与别的公司操作不同的是,欧菲光是调低折旧年限,降低残值率,提高折旧率。

2018年,欧菲光的固定资产、在建工程成为公司绝对额排名第一、第四的资产。而且最近3年,欧菲光的固定资产余额一边在增加,资产减值损失也在增加。

这是一笔什么操作?通过提高折旧率,固定资产减值损失将以前的“历史包袱”快速出清?

重新回到欧菲光的高负债问题。在欧菲光的债务结构中,经营性负债和金融负债基本各占一半。金融负债中,又以短期借款为主,截至2018年三季报,欧菲光的短期刚性债务有73.2亿待兑付。

截至2018年年报,短期借款从53.3亿进一步增加至71.11亿,一年内到期的流动负债和其他流动负债分别为20.1亿、9.99亿,总计为101亿待在1年内支付,同时,公司还有123亿应付债务待兑付。

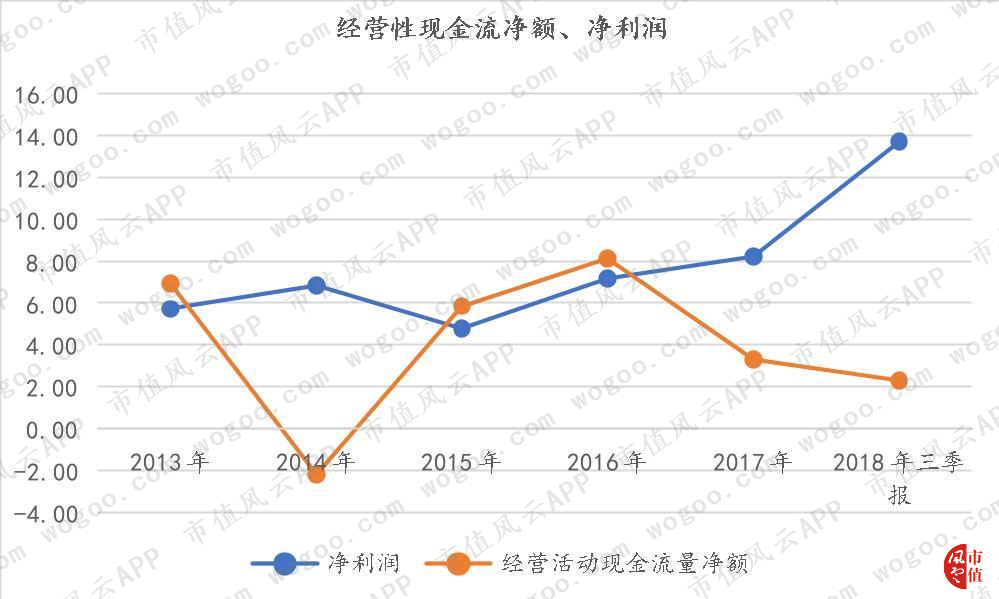

而目前,欧菲光的货币资金仅有15.54亿,上市以来,经营活动产生的现金流最高都未超过7亿,速动比率为0.5,利息保障倍数从三季报的2.75降低至年末的0.08,未来仍然存在一定的短期债务风险。

五、存货和应收账款分析

近年来资本性支出大,债务压力较高,背后似乎也印证了欧菲光的自我造血能力有待加强。

2014年,欧菲光的经营性现金流出现上市以来最大负数,2017年、2018年,欧菲光的净现比小于1。

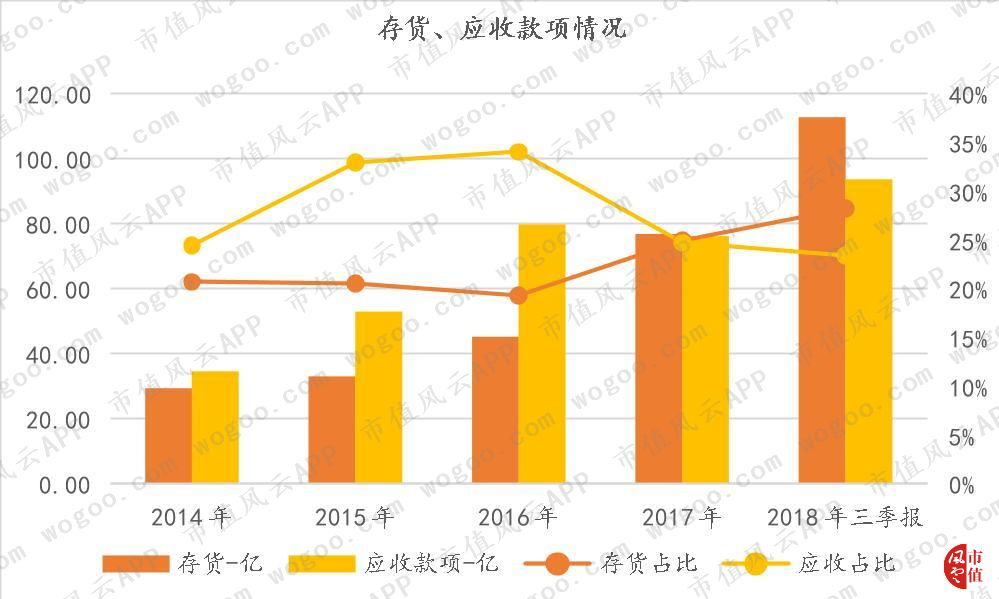

原因仍然是公司的存货和应收项目,对公司的经营性资金占用较大。

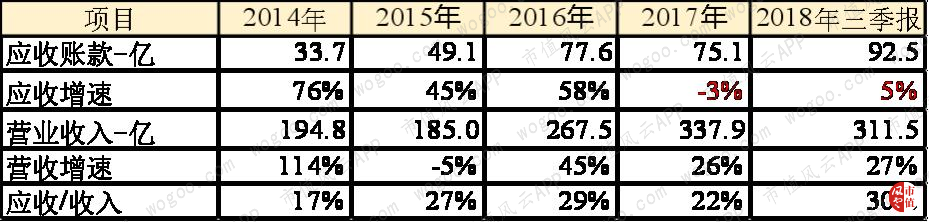

2018年三季报,欧菲光的存货有112.7亿,占比28%,应收账款有92.5亿,资产占比23%,是公司流动资产的主要项目。

以2018年三季报的财务数据为例,风云君试图推测存货和应收账款是否有减值风险。

根据对公司历年的资产减值损失情况进行统计,欧菲光减值损失最大的项目是坏账、其次是存货,最后是商誉减值,2016年、2017年资产减值损失较高。

欧菲光所处的消费电子行业,终端消费者需求变化快、产品生命周期短、贬值速度快。但,市场需求变化较快,也要求上游厂商具备快速响应能力,有规模量产能力,能实现订单快速交付。一般而言,在热卖机型新品发布后的1-2个月,是上游企业订单快高峰期。

因此,消费电子行业企业,均面临着库存管理这一挑战。同时,对外部投资者而言,是存货积压,还是销售备货,也是一道判断题。

但欧菲光的生产和采购模式,均是以销定产、以单定采,按理,存货不会太高。

但根据2013年-2018年三季报各期的存货、收入增长情况来看,2017年、2018年存货增速显著快于收入增长。

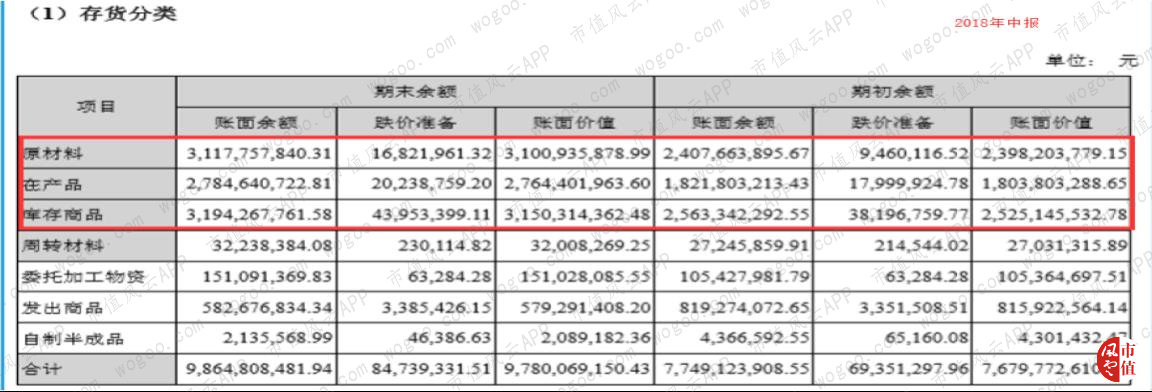

2018年三季报,欧菲光的存货已经高达112亿,以2018年半年报的存货结构为例,占比较高的依次是库存商品、原材料、在产品这3类存货,同时也是2018年计提减值损失的主要项目。

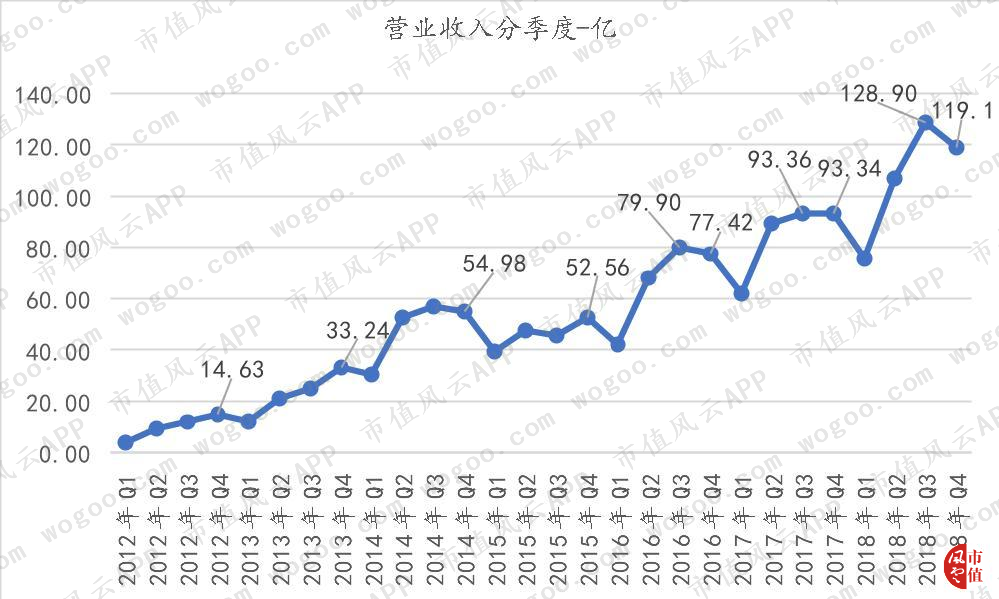

经统计,从2012年以来(限于篇幅,下图仅展示2015年以来分季度情况),欧菲各季度的存货净增加额,在2017年、2018年Q2、Q3季度较多,而历年以来,Q3季度是净增加较少的季度,因为Q3、Q4是销售旺季。

![]()

而在对应季度,欧菲光的销售收入并未大幅增长,反而是下降。

但根据2019年2月20日公司披露的投资者关系活动纪要来看,欧菲光对投资者的回答是为应对Q4的销售旺季在三季度适当增加了备料所致,且绝大部分存货的库龄在1年以内。

按照上述思路,风云君将2012年以来欧菲光的收入情况分季度进行统计,根据2019年1月1日披露的业绩快报收入430.5亿倒算2018年第4季度的收入。

发现以前年度是第4季度销售最高,最近3年,欧菲光第4季度的收入均小于第3季度,2018年差距最大,第4季度较第3季度相比,收入却是下滑8%。

按常理来说,消费电子产品的旺季在3、4季度,如果是为第4季度备货,那么第4季度的收入为何却是下滑的?因此,结合业绩快报和2月20日的公告,其实可以判断前次的业绩快报说了谎。

而且从下图可知,欧菲光的存货大量增加是从2017年开始的,但从T期存货/T+1收入比来看,2017年达到了历年最高。

再从产能产量情况来看,2017年,公司的摄像头模组产品产能为6.75亿件,较2016年大幅增长71.16%,主要是公司收购广州欧菲(即索尼华南电子厂)所致,同时,因传感器类产品(指纹模组)市场需求旺盛,公司扩大传感器类产品产能,较2016年增长36.98%。

产能利用率、产量最高的主要是近年来欧菲的业绩驱动“摄像头模组产品”,触控产品、传感器类产品产能利用率均不高(结合上文,也就意味着触摸屏业务的募投扩产项目生产利用率不高,生产成本有增加的可能)。

但这三类产品产销率均能达到或接近100%的产销率。

再对比最近的2017中报和2018年中报情况,公司的摄像头组业务属于量价齐升状态,指纹识别模组、触控显示模组产品分别属于量价齐降、量增价降状态。

公司的存货结构并未披露产品明细,如果公司上述较高的存货中,主要是为市场前景较好的双摄产品备货,减值风险不大,所以,2018年欧菲光的存货跌价损失15.59亿多半是触控显示产品、指纹识别模组产品发生的减值风险。

再看应收账款,公司各期的应收占总收入的比例在30%以内,2017年,2018年上半年,公司应收账款减少,一部分回款控制良好,一部分是因单独计提坏账4.66亿、4.77亿,相应地减少了应收账款。

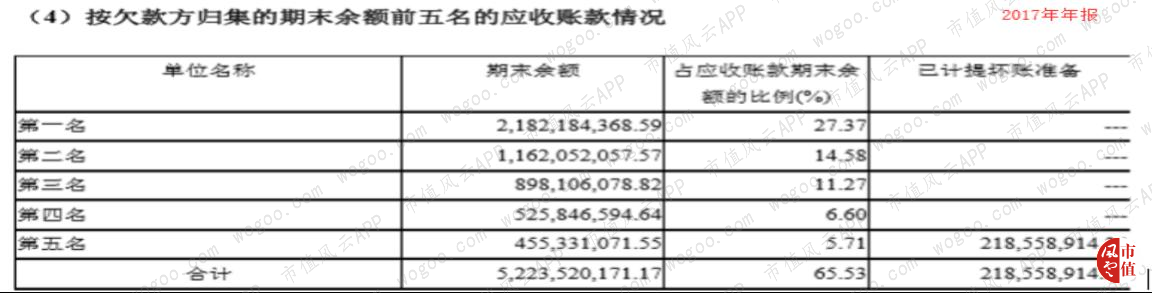

欧菲光的销售存在较高的客户集中度,欠款集中度也较高,前五欠款方占到整个应收账款的65%。

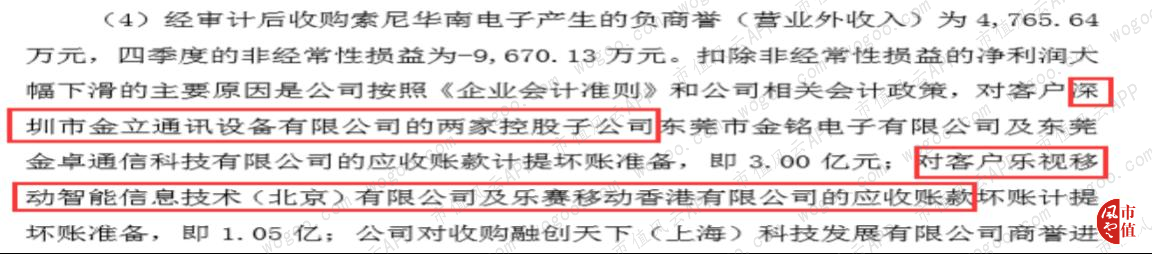

2017年,受金立、乐视资金链影响,公司对相应的应收账款分别计提坏账准备3亿、1.05亿。实际发生坏账损失4.53亿。其中,欧菲光对金立的应收账款为6.26亿。

2018年上半年,再次单项计提坏账准备4.6亿,并未披露明细客户,从上述情况来看,其中应该包括对金立剩余的应收账款3.26亿计提的部分,2018年,金立进入破产程序,2018年发生的坏账损失2.05亿很有可能是金立客户所致。

结束语

最后,总结一下。

结合上文分析,以及2018年年末实际毛利率变动情况,欧菲光的触摸屏、摄像头模组产品在2018年上半年的确存在成本少计,毛利率虚高的问题;

公司的坏账损失,根据2017年年报、2018年中报信息,可以基本确定,但不足以导致公司2018年业绩亏损;

2018年,欧菲最大的雷是公司的存货减值,但公司的公开资料并未披露存货明细,也未披露明细产品的产销量情况,无法判断哪一部分存货较高。

结合上文分析,在公司15.6亿的存货跌价损失中,有很大一部分可能是触摸屏过剩产能,其次是指纹识别模组产品。

而且,欧菲光的董秘及管理层对此次年报爆雷也难辞其咎。在年报出具前,公司回答投资者,过高的存货是因为备货,且库龄在一年以内,存在重大误导。

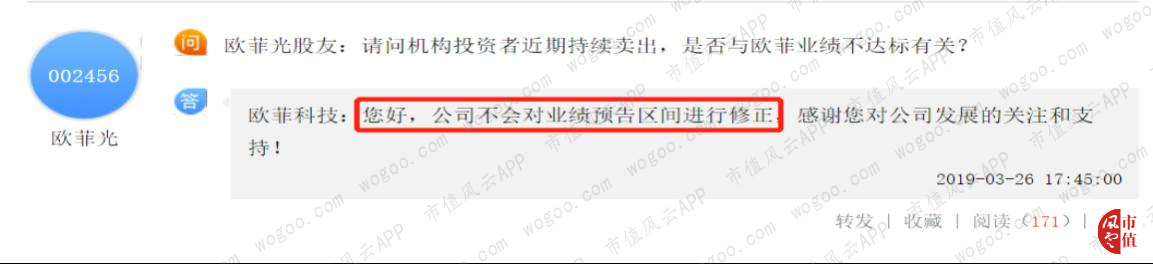

且在董秘问答中,董秘曾告诉股民,公司不会对前次盈利18亿的业绩预告区间进行修正,存在重大误导!

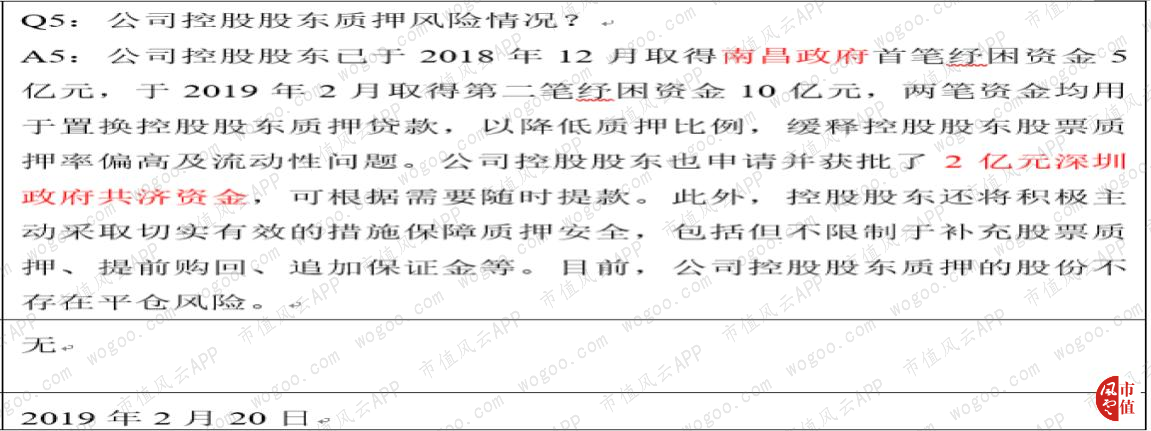

在年初时,当公司大股东股权存在质押风险时,南昌政府、深圳政府都曾施以援手,帮助欧菲光大股东纾困、解除质押。

现在看来,这位白马股也是辜负了股民的信任、政府的信任。

以欧菲光为鉴,如果持有个股同时具有如下特征,可以考虑果断抛弃:

1、回购股份按照下限回购、更名涉嫌炒作股价、股东质押率高、公司资产负债率高,即期债务压力大;

2、以前年度就存在会计差错更正,业绩预告与年报业绩差异较大被警示的,得留心再次使用;

3、推迟年报披露、更换会计师事务所,和已经出具年报的可比公司业绩差异太大的,得提前预警;

4、本年警示函、监管函、问询函高于以往年度得,提高警惕;

5、投资者问答,董秘问答,不要太信!

最后,风云君谨代表受害的广大中小投资者说一句:这不仅仅是一封致歉函,或者是关注函回复能够得到原谅的,至少公司高管应该对投资者问答负责!

回复

回复