会员

会员 下载APP

下载APP

2022年1月5日,证监会公布《上市公司分拆规则(试行)》(以下简称《分拆规则》),自发布之日起实施。

本次新规是在原有规则基础上的进一步整合。

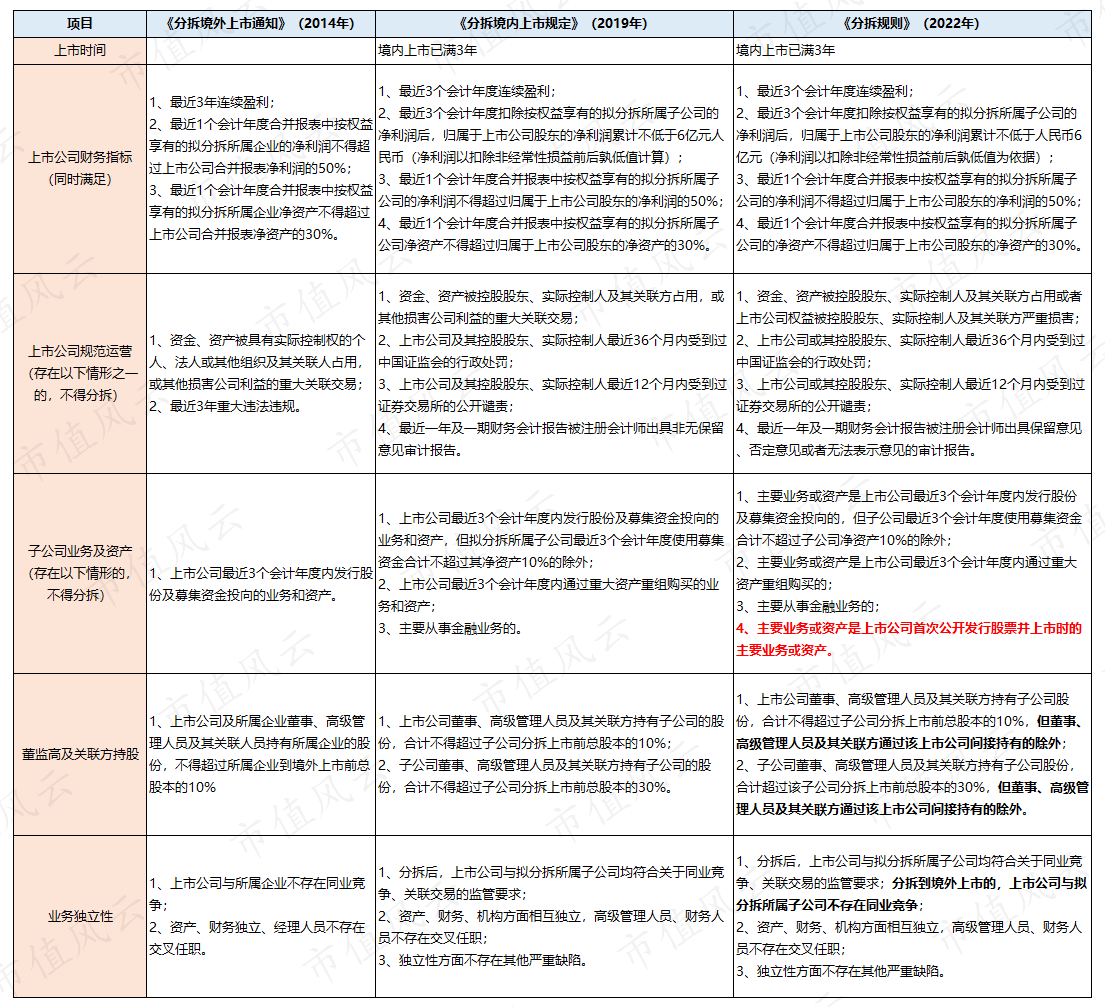

2004年7月,《关于规范境内上市公司所属企业到境外上市有关问题的通知》(证监发[2004]67号,以下简称“《分拆境外上市通知》”),允许符合条件A股上市公司分拆所属子公司到境外上市;

2019年12月,《上市公司分拆所属子公司境内上市试点若干规定》(证监会公告[2019]27号,以下简称“《分拆境内上市规定》”),明确A股上市公司分拆子公司在境内上市的规则。

2022年1月5日,《上市公司分拆规则(试行)》(以下简称“《分拆规则》”),整合境内外分拆上市规则,统一和完善境内外监管要求,前述两项规则就此废止。

也就是说,从2022年1月5日起,只要分拆方案还没经股东大会审议通过,无论分拆至境外或境内,都要适用最新出台的《分拆规则》啦。

那么,最新《分拆规则》是如何规定的,又有何变化呢?

请看今日风云剧场。

2021年最后一天,财务总监大牛、董秘二虎被叫进了董事长邓力的办公室。

邓力身材魁梧,仪表堂堂,大牛、二虎进来时,他正看着公司组织架构图出神。听到动静,他回了回神,招呼二位沙发就坐。

邓力:“大牛、二虎,请你们来,是想讨论一下公司分拆上市的事。堂流公司成立已经10年了,上市5年以来,目前公司旗下各板块发展良莠不齐。受衰退板块的影响,堂流公司整体市值偏低,影响我们融资啊!但其实我们新培育的几个业务还是很有前景的。”

“因此,我希望把子公司分拆上市提上日程,一旦成功,一是让资本市场对我们公司整体价值有一个合理的考量;二是借助资本的力量助推优秀板块业务快速壮大;三是借此机会,给业务板块管理层一定激励;最后,公司市值提高了,我们将来融资也会顺畅很多。”

“当然,我们也不能只看到好处,还得请二位帮我想想分拆上市的坏处,以及面临的障碍。”

大牛、二虎对视一眼,大牛做出一个“请”的手势。

二虎:“那我先说吧。董事长,我认为分拆上市主要会稀释公司对拟上市子公司的控制权。另外,多了一个子公司,相应的满足监管成本也会提升,除了披露规范等行政性要求外,同业竞争禁止以及关联业务往来限制等业务性要求,以及人、财、物独立性等管理要求也会明显增多。”

“还有嘛,分拆上市到底是把双刃剑,子公司业绩好,母公司当然可以母凭子贵,但万一子公司业绩滑坡,母公司市值想必也会受到牵累。”

一旁的大牛点头表示赞同。

邓力:“我们想得差不多。资本市场嘛,风险与收益对等,但我总体评估后,认为利大于弊,这事应该做。”

2022年1月小年这天,大牛和二虎拿着一份打印好的《上市公司分拆规则(试行)》再次走进邓力的办公室。

邓力:“证监会1月5号新出的《上市公司分拆规则(试行)》你们研究过了吗?我们分拆上市这个事是否存在实质障碍啊?”

二虎:“就母公司层面看,我们不存在分拆上市障碍,您看如下几条‘应满足’和‘不存在’的要求,我们都符合。”

应满足:

1、股票境内上市满3年;

2、最近三年连续盈利。

不存在:

1、老板您及您的关联方占用公司资金、资产;或者您及您的关联方损害公司权益;

2、老板您及公司最近36个月收到过证监会行政处罚;

3、老板您及公司最近12个月收到过证交所的公开谴责;

4、公司最近一年及一期的财务报告被注册会计师出具了保留、否定或无法表示意见的审计报告;

5、公司的董事、高管还有他们的关联方,合计持有拟分拆子公司10%以上的股份;

6、咱们公司也没有金融板块。

二虎:“剩下的,就是一些合规性要求,问题不大。您计划分拆的几个子公司,是否可行,让牛总就财务指标给您说说。”

大牛:“好的。董事长,咱们公司现有子公司10个,分别对应了10大板块,全部由堂流公司控股。您拟分拆其中的A、B、C、D、E、F、G(大牛在邓力面前摊开一张纸,上面是上述公司的清单),但研究政策后,目前只有A符合分拆上市条件。”

1、扣除拟分拆的子公司后,堂流公司最近三年累计净利润(取扣非前后孰低值)不得低于6个亿,这点把B给刷掉了,因为分拆B以后,咱们就不够6个亿了;

2、拟分拆子公司最近的财务年报中,净利润和净资产占公司整体分别不能超过50%和30%。这一条,C公司因为体量太大,刷掉;

3、D公司,因为它的主业是最近三年咱们募集资金定向投资的,而且这三年的投资金额超过其净资产的10%了,刷掉;

4、E公司是咱们最近三年并购来的,不符合条件,刷掉;

5、F公司是咱们上市时的主业和主要资产,不符合条件,刷掉,这也是这次新出台规则进一步明确的一点,如果子公司主业或资产是首发上市时的主要业务或资产,不得分拆;

6、G公司,咱们的几位董事和高管已经直接持股合计30%以上了,不符合条件刷掉。

邓力看着大牛一条条地划掉被排除的子公司名字,点头道:“此次分拆上市政策,总体看来是这样要求的:

1、公司上市时间够长,盈利情况较好;

2、分拆的不能是公司上市时和现在的主业,不能是公司的主要盈利来源,也就是不能动公司的根基;

3、不能是原来上市募集资金时已经计划好的发展方向;

4、不能是最近买来的业务;

5、不能有太高的交叉持股,业务需要相对独立。

大牛、二虎连声称是。

邓力笑了笑,说:“A公司是我们相对成熟的新业务,经营已经走上正轨,将它分拆上市势在必行,也符合要求,很好,这个提上日程。”

“E公司虽然是我们买来的,但我看好它的市场潜力,经过两年的奋斗,我们的研发能力和市场占有率均遥遥领先,不去资本市场亮相可惜了!没关系,既然不满足规定,我们就再等一年。”

二虎笑着问:“那董事长,我们分拆去哪个版块上市呢?境内还是境外?”

邓力起身走到窗前,背着手,站定:“A股吧,赌国运,错不了。”

附:历次政策整理

(市值风云整理)

免责声明:

本报告(文章)是基于上市公司的公众公司属性、以上市公司根据其法定义务公开披露的信息(包括但不限于临时公告、定期报告和官方互动平台等)为核心依据的独立第三方研究;市值风云力求报告(文章)所载内容及观点客观公正,但不保证其准确性、完整性、及时性等;本报告(文章)中的信息或所表述的意见不构成任何投资建议,市值风云不对因使用本报告所采取的任何行动承担任何责任。

回复

回复