会员

会员 下载APP

下载APP

视频社交作为移动社交的一条赛道,发展已经相当成熟。

比如短视频领域的抖音及其海外版TikTok、中长视频领域的YouTube、专注于二次元的哔哩哔哩(BILI.O),它们都是各自细分领域内公认的全球王者。

音频社交,是近年来新兴的互联网社交形式,起步虽晚,却正在越来越受消费者和资本市场的青睐。

比如,国外最大在线音乐平台Spotify(SPOY.N)直至2019年才宣布从音乐平台转型为音频平台。

Spotify的CEO Daniel EK认为:“当前消费者在视频上花费的时间和在音频上花费的时间大致相同。视频是一个万亿美元的市场,但音频目前价值仅约千亿美元。”

“我总是回到一个问题:我们的眼睛真的比耳朵值钱10倍吗?我坚信事实并非如此。”

Daniel EK的发言说明,音频领域是被许多业内人士看好的蓝海赛道。

最近,A股创业板上市公司$昆仑万维(300418.SZ)$宣布进军音频社交领域,收购海外知名K歌软件StarMaker的母公司Star Group。

在全球音频社交市场竞争格局尚未明朗之际,昆仑万维选择率先出海布局,其特立独行的布局手法,让风云君对其多了几分关注。

一、业绩成长性优秀,财务健康

昆仑万维成立于2008年,是一家综合性互联网平台公司。

公司立足于业内前沿的互联网商业模式,目前已经打造出浏览器和信息分发平台Opera、语音社交平台StarMaker、休闲娱乐社交平台闲徕互娱和移动游戏平台GameArk等业务板块。

昆仑万维于2015年1月在深交所创业板挂牌上市。

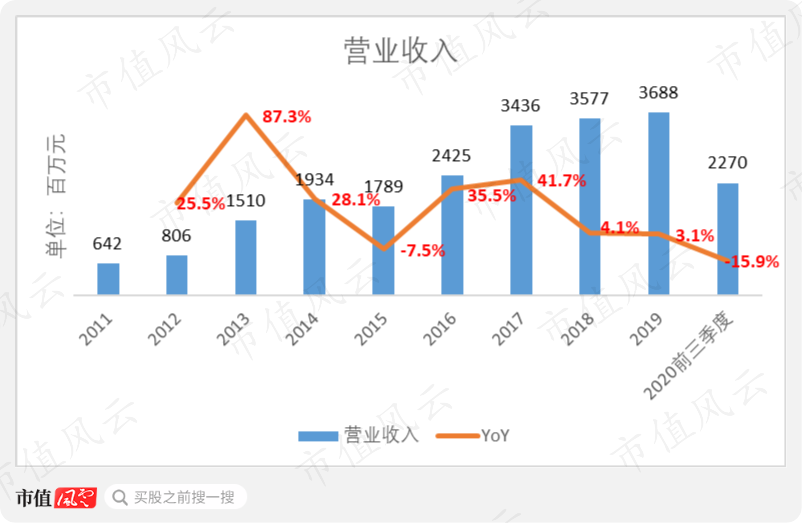

过往业绩期间,公司收入呈现出高成长性,自2011年的6.4亿元增长至2019年的36.9亿元,期间年均复合增长率(CAGR)达24.4%。

公司年营收自2017年起进入30亿元以上的高区间,且仍在不断增长。

2020年前三季度,公司实现营业收入22.7亿元,同比下降15.88%,主要是因为二季度剥离了Grindr业务。

(数据来源:Wind)

但随着Opera和StarMaker的陆续并表,公司未来收入规模预计将大幅提升。这也意味着公司向互联网平台型公司转型之路步入正轨,并在细分赛道跻身头部玩家。随着公司整体互联网活跃用户数的提升,平台规模效益逐渐显露。

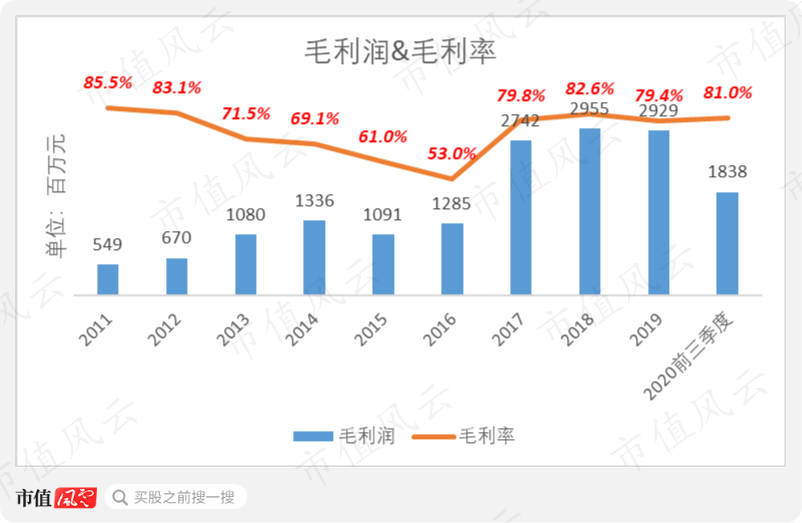

由于加速向互联网平台转型,公司近年来的毛利率也重返高位,达到80%左右。

(数据来源:Wind)

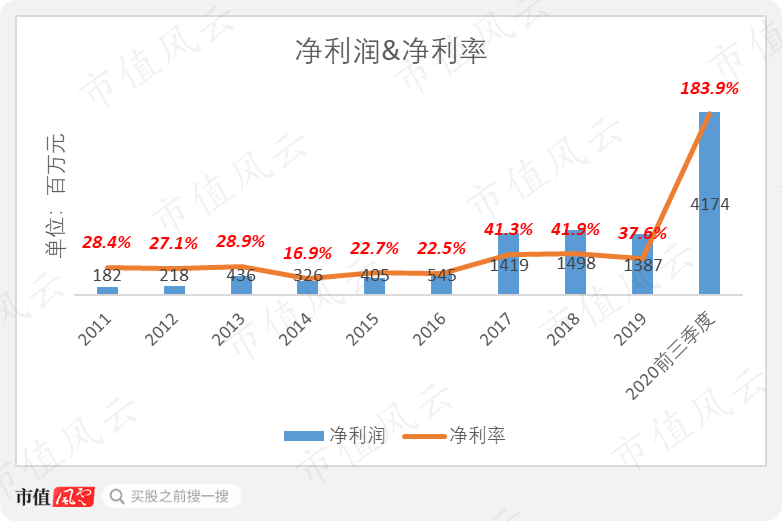

公司盈利能力在业内也处于较高水平,自2011年以来持续盈利。2019年,公司全年实现净利润13.9亿元,净利润率为37.6%。

(数据来源:Wind)

即使不考虑出售业务带来的非经常性损益影响,公司的盈利能力也表现亮眼。

出售完成后的2020年第三季度,公司实现单季度净利润5.0亿元,较去年同期的3.6亿元增长40.4%。

公司2020年度业绩快报显示,公司全年净利润高达47.8亿元,同比增长268.7%,即使剔除出售Grindr业务所确认的29.5亿元投资收益,净利润仍达到18.3亿元,同比去年归属净利润,增幅达到41.1%。

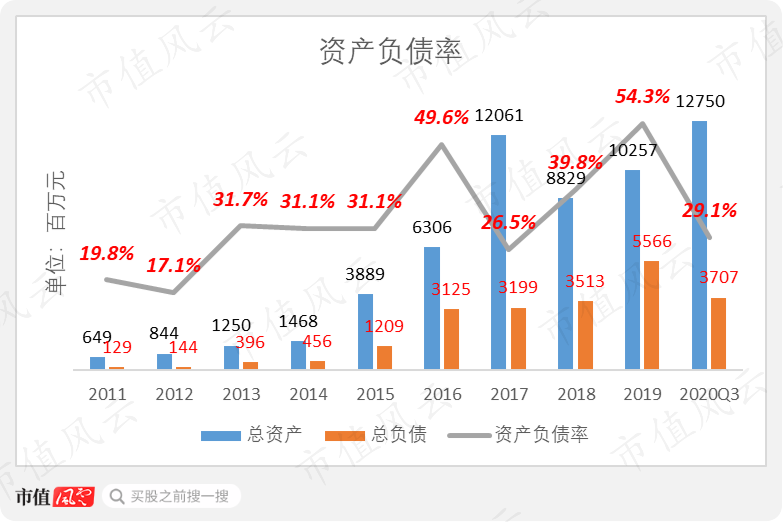

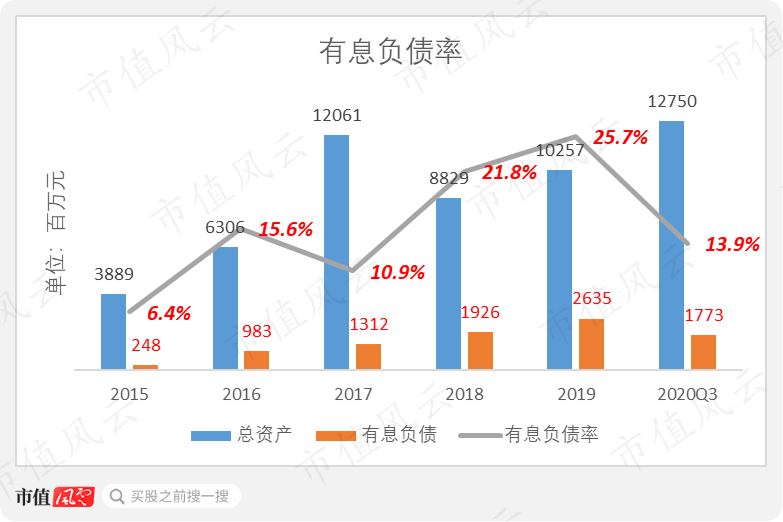

在公司规模迅速扩张的同时,公司资产负债率也保持在良好水平。截至2020年前三季度末,公司资产负债率仅为29.1%。

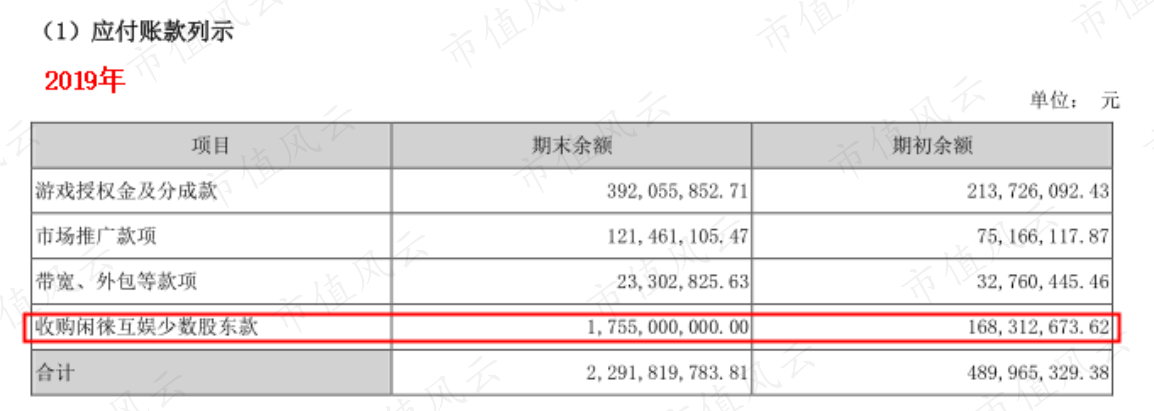

公司目前的负债规模较截至2019年末明显下降。其中减少的负债,包括公司已全部偿还清的应付债券1.5亿元,以及支付了部分收购闲徕少数股权产生的应付账款7.7亿元。

(数据来源:Wind)

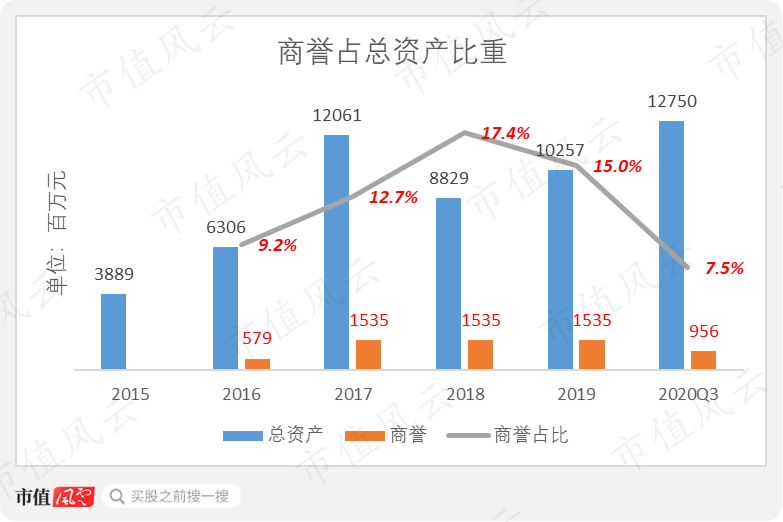

剥离Grindr也为公司减少了近5.8亿元的商誉,剩余的9.56亿商誉形成的主要原因是2018年收购闲徕互娱所致,结合闲徕互娱每年10亿左右的净利润水平,商誉减值可能性极低。公司目前商誉占总资产的7.5%,为近年来的最低水平,投资风险进一步降低。

(数据来源:Wind)

公司的有息负债率,也在2020年三季度末降至13.9%。

(数据来源:Wind)

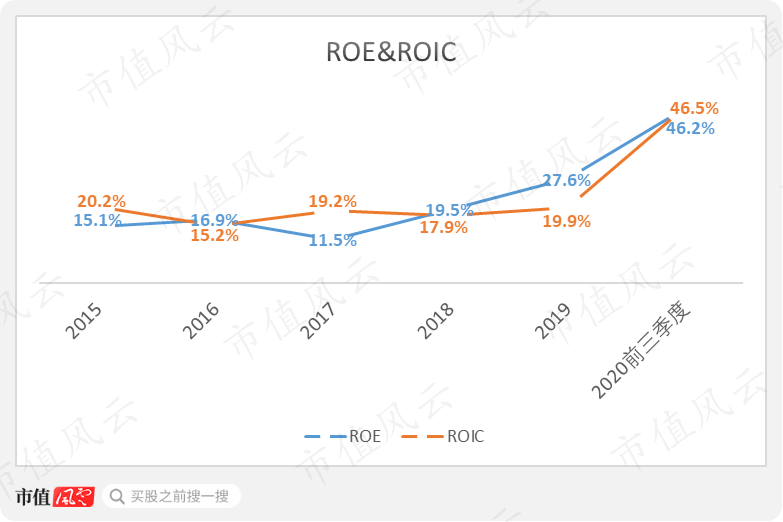

备受投资者关注的指标,包括ROE和ROIC,近来也达到了历史高位。2020前三季度,公司的ROE为46.2%,在创业板中排名第二,仅次于$英科医疗(300677.SZ)$;ROIC为46.5%,在创业板中排名第三,仅次于英科医疗和$稳健医疗(300888.SZ)$。

(数据来源:Wind)

二、大额应付账款来自收购,公司流动性充足

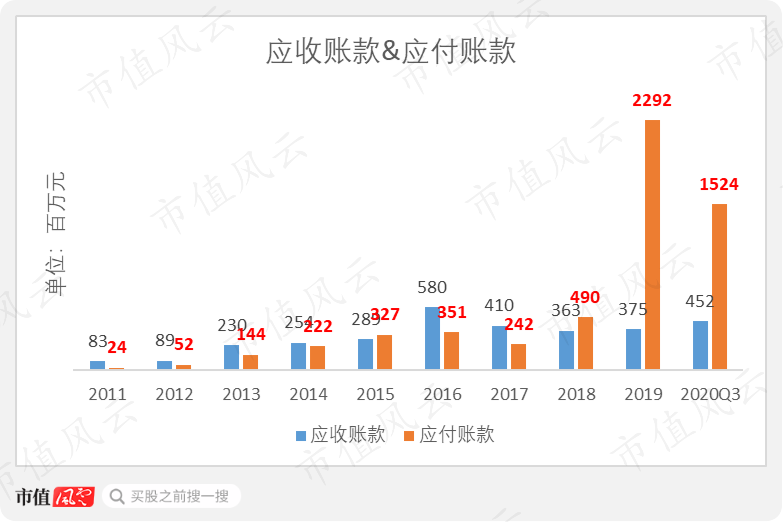

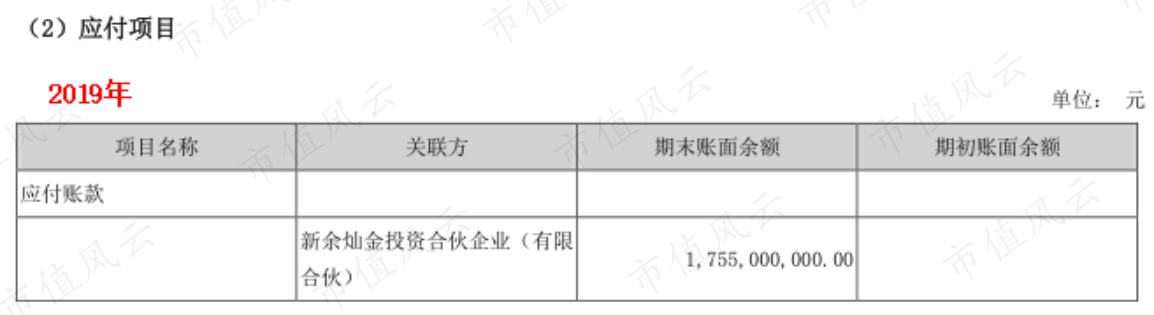

值得注意的是公司2019年起激增的大额应付账款:截至2020年三季度末,应付账款账面价值仍高达15.2亿元。

这又是怎么一回事呢?

(数据来源:Wind)

从披露来看,目前公司应付账款的绝大部分来自2019年收购闲徕互娱少数股权的应付款。

闲徕互娱是一个互联网休闲娱乐社交平台,长期深耕于以国内3-6线城镇用户为主的下沉市场,提供备受该消费者群体欢迎的棋牌类游戏。

2019年2月,公司收购了闲徕互娱剩余35%的股权,从而在交易完成后持有闲徕互娱100%股权,并于2019年5月起实现对闲徕互娱业绩100%并表。

另外,公司当时是向关联方新余灿金收购了闲徕互娱的剩余股权,公司的实际控制人周亚辉为新余灿金的主要股东。

因此,公司的应付账款实际上主要是对实控人周亚辉的欠款。

作为收购条件之一,闲徕互娱承诺2019年实现净利润9.18亿元。最终,闲徕互娱当年实现净利润9.34亿元,超额完成业绩承诺。

那么,公司目前是否有能力支付其账面上的应付账款呢?

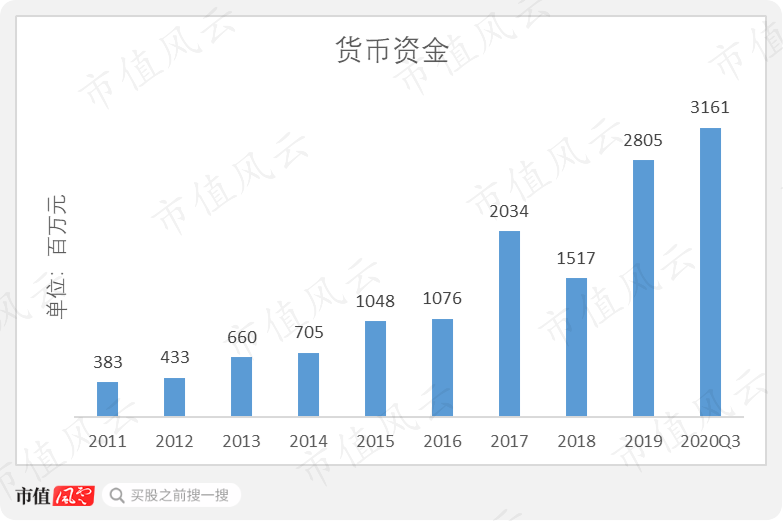

即使只从资产负债表上流动性最强的货币资金来看,公司截至2020年三季度末的货币资金仍有31.6亿元,流动性充足。

(数据来源:Wind)

三、长期布局优质资产,进入“丰水期”

再来分析公司的现金流状况。

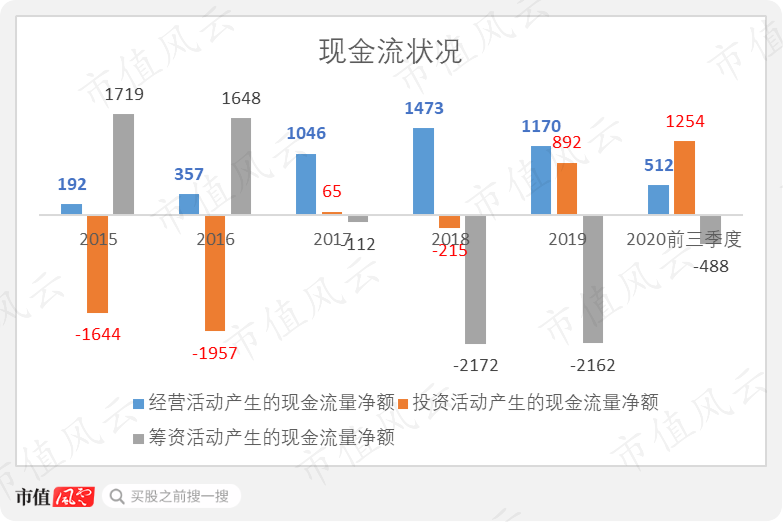

过往业绩期间,公司持续实现净流入的经营活动现金流。自2017年起,公司每年净流入的经营活动现金流在10亿元以上。

公司过往的主要融资活动有两次,分别为2015年首次公开发行时融资10亿元,以及2017年再融资6亿元。

但仅在2015-2017年期间,公司投资活动净流出的现金已累计超过35亿元。说明公司长期将通过经营活动获得的大量现金也投入到了对外投资中。

(数据来源:Wind)

据披露,公司先后并购的闲徕互娱、Opera和StarGroup均为公司基于“全球化互联网平台”布局所进行的战略投资。而其他项目均为围绕互联网科技领域进行的财务投资,包括:映客(03700.HK)、趣店(QD.N)、达达(DADA.O)、Pony AI、科亚医疗、追觅科技、竹云科技、和元生物、Innoviz等项目。

那么,公司的投资成果如何呢?

从现金流状况来看,公司的对外投资自2019年以来已经获得了明显回报。

具体体现为投资活动现金流净额由负转正后且获得持续增长,2019年及2020年前三季度分别为8.9亿元和12.5亿元。

除了上文已经提到的公司在2020年出售Grindr获得巨额投资收益外,再来看看公司近年来其他投资项目的成果。

公司在2019年出售了所持趣店的股权,后者为公司当年贡献了3.3亿元的净利润。

公司2015年投资的达达于2019年在美国纳斯达克上市,公司持有达达发行后约1.1%的股权,并于当年确认公允价值变动收益8650万元。

另据公开媒体报道,科亚医疗、和元生物、Innoviz等项目均已启动上市流程。

公司旗下备受关注的一块资产为国际老牌浏览器提供商Opera(中文名欧朋),其在全球拥有高知名度和庞大用户基础,目前在非洲、东南亚和欧洲等地区占据较高市场份额。

公司2021年一季度增持了Opera的8.47%股权,合计持股53.88%,对Opera实现并表。

据披露,Opera在2020年上半年实现营业收入1.93亿美元,总月活用户在7月份达到了3.79亿,创历史新高。

此外风云君观察到,公司近年来的收购,包括Grindr、闲徕、Opera以及最近宣布的Star Group,均为现金收购,从未稀释公司股权。

可见,在2019年前,公司确实因布局对外投资而存在短期的现金流压力。

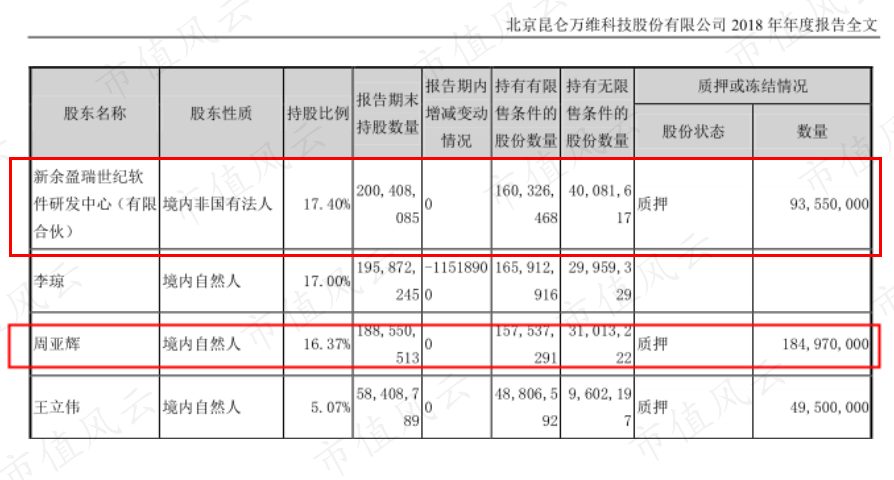

尤其是2018年,资本市场融资环境较为恶劣,公司实控人周亚辉在当年质押了了绝大部份所持股份。截至2018年末,周亚辉通过个人持有公司股份16.37%,其中已质押股份占其持股的98.10%。其另一持股平台新余盈瑞持股比例17.40%,质押率也有46.68%。

据媒体公开报道,周亚辉质押股权获得的融资,基本用于公司当时收购Opera和闲徕互娱等项目的垫款。

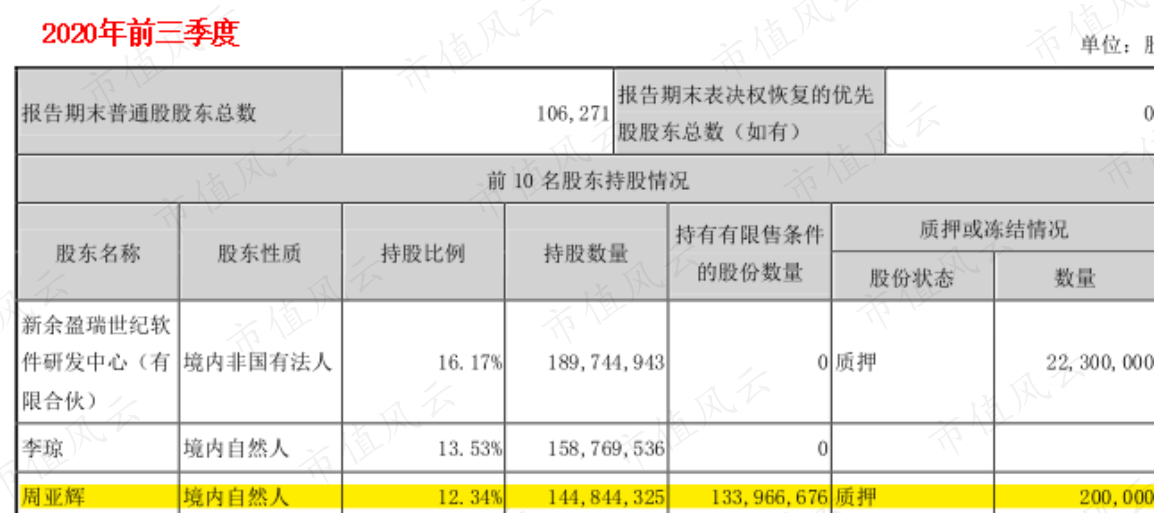

此后,周亚辉通过个人账户和新余盈瑞减持所持公司股份。但值得注意的是,周亚辉的质押比例近来也大幅下降。截至2020年三季度末,周亚辉质押股份仅占其个人持股的0.14%,质押基本已经解除。

这说明周亚辉此前减持获得的资金,很可能是用于解除质押。这客观上使得公司治理更安全、更健康。

另外,周亚辉和公司目前持股13.53%的第二大股东李琼,在2020年末已披露减持计划完成公告,并均于随后承诺2021年内不再减持所持股份。

四、手握音频社交软件龙头,发展步入快车道

2021年2月27日,公司宣布拟以13.95亿元的现金对价收购Star Group 60.65%的股权。交易完成后,公司将合计持有Star Group 80%的股权,实现控股。

Star Group的主要股东为周亚辉,因此公司收购Star Group构成了关联方交易。从实质上看,收购Star Group相当于公司实控人周亚辉将其创业项目卖给上市公司。

不过,投资者最为关心的仍是:Star Group本身的质地如何、以及收购对上市公司的影响。

Star Group是海外头部语音社交软件StarMaker的母公司。

据披露,StarMaker目前的月活跃用户超过5000万,用户群体覆盖东南亚、中东、欧美、美洲等地区的100多个国家,并且在许多市场均为当地的头部音频应用。

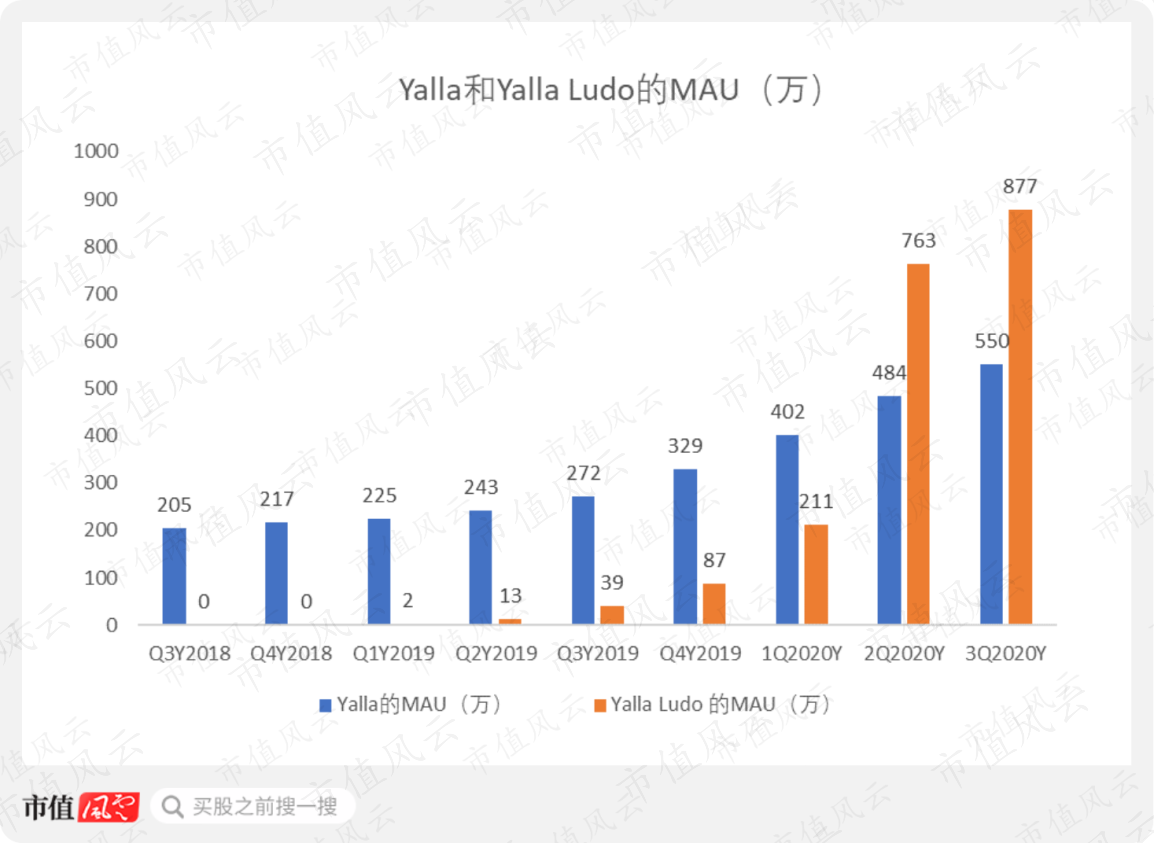

目前,国内音频社交平台出海并获得成功的代表,包括腾讯音乐(TME.N)和音频社交领域的“新秀”Yalla(YALA.N)。(下载市值风云APP,搜索相关公司独立研报)。

Yalla专注于中东市场,旗下Yalla APP主打在线语音社交,其特色功能为语音聊天室Yalla Rooms。

第三方机构APP Annie的数据显示,截至2020年8月,Yalla APP在阿联酋、沙特、巴林、卡塔尔等中东多国的应用商店娱乐类APP畅销排行榜上高居第一。

Yalla APP与该企业旗下的另一款社交APP Yalla Ludo的月活跃用户截至2020年前三季度已分别达到550万和877万,成长速度相当惊人。

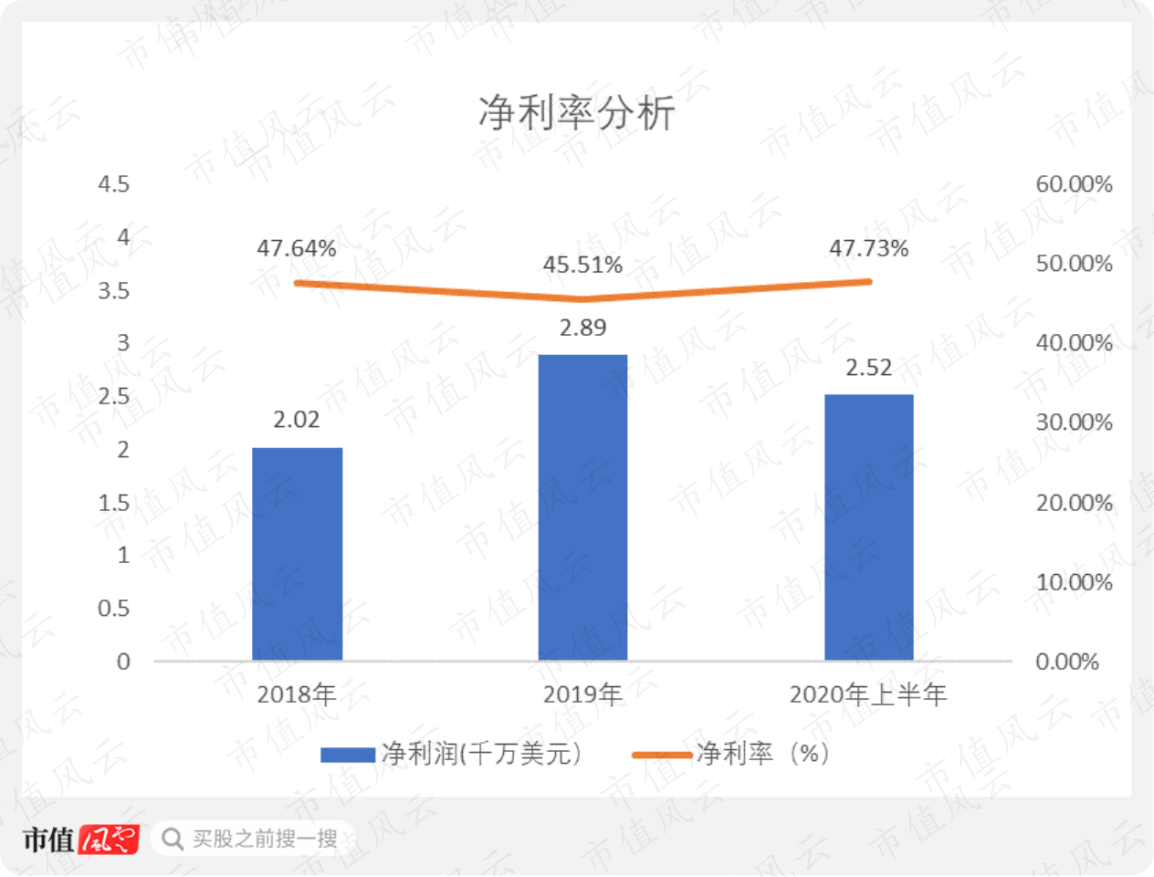

Yalla目前也已经实现全年盈利,2019年的净利润为2.9亿元。

再来对比下公司的收购对象Star Group。

据披露,Star Group在2019年及2020年的净利润分别为-0.67亿元和0.91亿元,已经开始实现盈利。

Star Group承诺2021-2023年期间每年实现的扣非净利润分别不低于1.92亿元、2.3亿元和2.76亿元。

从用户体量和财务表现上来看,Star Group更胜一筹。

互联网平台型企业创业九死一生,日前周亚辉也在媒体上表示,不建议初创团队进军音频社交领域。StarGroup商业化步入正轨之前也经历过大量烧钱、周亚辉个人垫款给员工发工资的窘境。所以公司选择在此时、而非Star Group的创业初期进行收购,大大化解了项目早期对上市公司的财务影响。有明确的持续盈利能力后并入上市公司,也算是万全之策。

结语

总的来说,昆仑万维自2015年上市以来,多年来的业绩表现良好。

公司最近宣布收购已经实现盈利的Star Group,进军音频社交这一蓝海赛道,该业务的未来发展相当值得期待。加上今年正式并表的Opera,公司营业收入的持续增长能力日益提升。

公司在2020年通过剥离Grindr,降低了部分商誉和负债,使其资产负债表更加健康。

公司长期以来布局的对外投资也初现成果,自2019年以来获得了丰厚的现金回报。

过去,公司的现金压力一度偏紧,尤其是在融资环境较为不利的2018年。为了不中断对优质资产的布局,实控人周亚辉通过质押大量股权融资,后续再减持部分股权解除质押。

目前,周亚辉的减持已经完成,其质押也基本解除,同时承诺2021年内不再减持。

根据公司发布的2020年业绩快报,昆仑万维实现营业收入27.69亿,实现归母净利润47.75亿,较上年同期增长 268.72%。

扣除非经常性损益,净利润增速也表现优异。

免责声明:

本报告(文章)是基于上市公司的公众公司属性、以上市公司根据其法定义务公开披露的信息(包括但不限于临时公告、定期报告和官方互动平台等)为核心依据的独立第三方研究;市值风云力求报告(文章)所载内容及观点客观公正,但不保证其准确性、完整性、及时性等;本报告(文章)中的信息或所表述的意见不构成任何投资建议,市值风云不对因使用本报告所采取的任何行动承担任何责任。

回复

回复