会员

会员 下载APP

下载APP

1958年,重庆啤酒厂成立,成为继青岛啤酒成立之后的中国第二大啤酒厂,但与青岛啤酒外资的身份不同,重庆啤酒是内资企业,也是山城重庆的一张文化名片。

1997年,重庆啤酒上市,在已经巩固重庆本地的啤酒龙头地位后,公司也开始考虑向外部延伸,扩大市场份额。虽然通过一系列资本运作成功把啤酒厂开到了四川、湖南、浙江等地, 2004年,公司还引进了国际啤酒厂商苏格兰·纽卡斯尔啤酒公司,与之合作。

但,2004年至2008年这段时间,其业绩和股价表现都平淡如水。

故事从2009年开始有所不同。

一、橘子快红了,立马又黄了

2009年8月18日,一篇题为《重庆啤酒:橘子快红了》的券商研究报告,成为了重庆啤酒股价一路飘红的导火索。

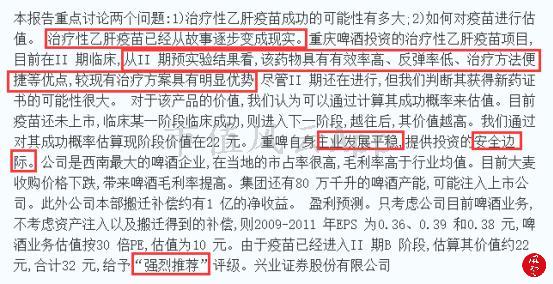

报告重点讨论的不是啤酒主业问题,而是乙肝疫苗,讨论其成功的可能性、如何对其进行估值。

一项重庆啤酒自1998年就已经涉足研发的新药“治疗性乙肝疫苗”,由子公司重庆佳辰生物工程公司负责新药的研发、试验。子公司是从当时的大股东重啤集团手中受让而来,中国人民解放军第三军医大学、重庆大学各参股15%。

而关于为啥一个卖啤酒的要搞医药研发,公司公告中给出的答案是,生物工程技术正在全世界飞速发展,将是21世纪最有发展潜力的新兴产业,也将会是公司未来的利润增长点。

而此时,两家外资身份的竞争对手,华润与青啤,正在大肆收购抢地盘。

嗯,重啤却来了个一上市就跨界,瞄准21世纪的新兴产业。

话说回来,对于一项正在出于临床试验阶段的药制品,而且还是治疗性的乙肝疫苗,两名券商研究员给出了结论性语言:

治疗性乙肝疫苗已经从故事逐步变成现实、从试验结果来看,该药物具有效率高、反弹率低等优点,尽管临床试验还在进行,但我们判断其获得新药证书的可能性很大。

顺便,两位大言不惭睁眼说瞎话良心没有一丝丝不安不过后来也没承担啥责任的研究员还通过计算成功概率对其估值,对当时前一日收盘价才15元左右的重啤,给出了32元的估价。其中包括:啤酒估值10元,疫苗估值22元,同时给予“强烈推荐”评级。

最后还来了一句在券商研报中难得一见的文绉绉:"此前已经有10多年的等待,都属于播种期、浇灌期,而现在已经开花结果,不久后有望迎来丰收。橘子快红了,我们所做的应该是等在树下。"

与此同时,关注重啤的券商研报也从往年的一年2份、3份,变成2010年10份。

大家都在树下仰望,看橘子红了。

实际做出行动的,是当时的大成基金。从2009年开始,开始对重庆啤酒的疯狂建仓之路,从2009年一季报的开始,就以5支以“大成”命名的基金拿下重庆啤酒10.02%的流通股份,其后虽然被稀释、调仓,但一直到2011年半年报,都妥妥持有7.87%的流通股份,成为仅次于重啤、嘉士伯的第三大股东。

别说在那个年代连续持仓三年不常见,搁现在都不常见。

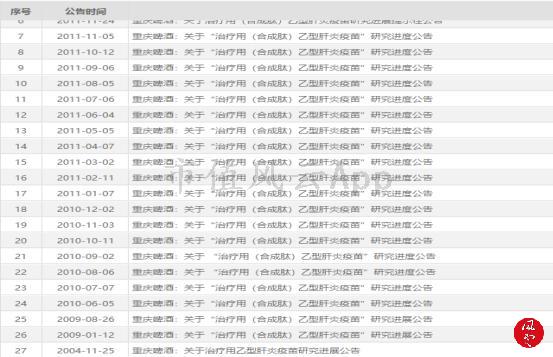

正如券商研报写的那样,重庆啤酒的“核”还是在于乙肝疫苗,这项自重庆啤酒上市后就开始酝酿的研究项目,从04年正式披露公告,到2010年、2011年集中披露研究进展情况。

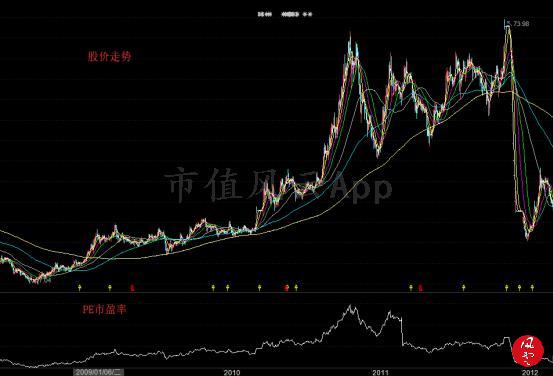

市场也给予这勇敢的播种者更高的赏赐:从08年年底13元的股价、39倍的PE,到2010年三季报53元的股价、133倍的PE,到2011年11月25日,历史最高股价73.98元,对应107倍PE。

结合当时的股本计算,重庆啤酒的市值离400亿就差一个利好消息涨停的距离。

十三年磨一剑,在正式揭露该项研究成果之前,公司为此停牌10天,2011年12月8日,公司正式披露研究结果,并复牌:

这是一封让普通投资者看不太懂的公告:HbeAg转阴同时抗HBe的各项主要指标应答率不足30%。

经专业医学者的解读,上述指标表明了,子公司所研发的乙肝疫苗在转阴方面的效果几乎毫无效果。

树倒猢狲散,十三年磨一剑,剑剑见血。只是不知道两位研究员今何在?应该已经升官了吧?

就重啤来说,伴随着乙肝疫苗想象空间破碎,重啤的股价遭遇连续9日跌停的重锤,股价从73.98元跌落至25.32元,面对如此下跌姿势,公司旋即开展停牌大法,免战止损,躲过10天之后,复牌又跌,市值缩水至90亿,泡沫被挤掉只剩下30倍PE。

而当初疯狂重仓重啤的大成基金,也急红了眼,要重啤立即停牌,并提出要罢免时任重啤的董事长黄明贵。

虽然尽调的时候不给力,但是大成基金割起肉来的场面还是很壮观的:割肉离场同时,为应对资金压力,不得不抛售大成系基金的其他重仓股,引发了莱茵生物、长春高新、海南海药、王府井、康美药业大幅下跌。

而等在树下的散户们,愤而举报吹票券商,要求赔偿。

A股“杀人如麻”,不过如此。

但是居然就这么杀死了一只民族品牌,不知道是否罪孽过于深重了?

二、杀死民族品牌:嘉士伯的攻城号角

合力吹起来的泡沫被挤爆了,重庆啤酒陷入焦头烂额。此时隔岸观火已久外资嘉士伯白衣渡江,吹响了攻城的号角。

从2002年开始,重啤在稳固本土市场份额后,开始把生产基地开到四川、湖南、浙江等地,2004年,公司开始引进国际资本,与国际啤酒巨头苏格兰纽卡斯尔啤酒公司进行合作。

而此时的嘉士伯,自1978年在香港成立嘉士伯啤酒厂,1995年进入内地对大陆啤酒厂进行收购,1995年收完惠州、2003年收完云南,2004年拿下拉萨、兰州、新疆、宁夏等地的兰州黄河、西藏拉萨啤酒、西夏嘉酿啤酒以及新疆乌苏啤酒的股权。

2008年,时任重啤第二大股东的苏纽被全球第三大酿酒商嘉士伯集团收购,由此,嘉士伯取而代之,成为重啤股东。

之后一路增持,直至2013年,嘉士伯香港正式向重庆啤酒发出要约收购,表示看好中国啤酒市场,希望以战略投资的目的进一步增持重啤股份。

而在要约收购前,嘉士伯已经通过其间接控制的子公司嘉士伯重庆和嘉士伯香港,总计持有重啤29.71%的股份(分别为17.46%和12.25%),已经是重啤的实控人。

但,还不够,嘉士伯通过此次要约收购最终拿走30.29%的股份,大股东重啤集团退下舞台,嘉士伯成为持股60%的绝对控股股东。

而在前期风云课堂中也提到,60%的绝对控股权,就是一个人说了算。

就是这么强势,从取代小股东,到成为绝对控股大股东,整个路程,嘉士伯花了5年,是耐心,也是野心。

至于为啥一个要卖,一个要买?

结合二者在市场的发展情况,发现这是一笔win-win交易。

在东部沿海地区,同样是外资身份的华润和青岛,已经在地盘争夺战上打得如火如荼,而嘉士伯控股偏安西南、想抄财富的近道而把身体亏空失去还手之力的重啤,一方面可以避开激烈的厮杀,另一方面,想要在已经打得火热的中国市场快速分一杯羹,收购一家大啤酒厂是最快的方法。

另外,从上文提到的嘉士伯在华收购进程来看,还缺一颗在西部,稍有地位的棋子,而重啤近年来被疫苗事件耽误了主业,跨省扩张的成绩,并不理想。而独自临敌,也不成气候,只要竞争对手够快,它就真的只能偏安一隅,过上悠闲日子。

所以,重啤的高楼拔地起,重啤的楼塌哗啦啦。

三、外资操刀,橘子改良

啤酒和扎根中国本土生长的白酒不同,它本来就属于舶来品,没历史没文化,价格也跟普通的饮料没太大区别。

即使重啤摇身变为外资,但仍然不能忘了那被耽误的几年青春,如何在已经打得火热的市场保利、盈利,貌似都得好好思考。

嘉士伯入主重啤时,中国的啤酒市场就已经趋于饱和,逐渐走向缓慢低增长的轨道,嘉士伯想要借力打力,就得先帮捡来得重啤甩历史包袱、重新梳理战略。

于是,从2014年开始,重啤的年报披露也逐渐跟以前不一样。这位被改造者称,成为嘉士伯成员后,重啤得到一系列支持,各方面都有提升。

从最终的盈利性指标来看,就重啤自身而言,可谓是一甩历史尘埃,实现绝地反击。

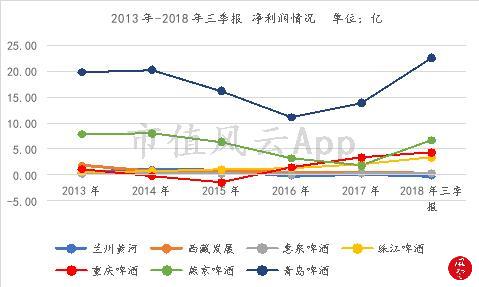

而且,从2016年开始,公司不仅实现扭亏为盈,而且就净利润体量来看,和A股啤酒公司相比,2016年至2018年三季报,重啤开始冲进前三,即使不是和青啤在一个梯队,但是属于第二梯队中进步较快的啤酒公司。

而且,近三年,重啤的收益质量(扣非净利润/净利润)也是远高于A股啤酒公司平均。

是什么原因加速重啤崛起?

四、嘉士伯的棋局

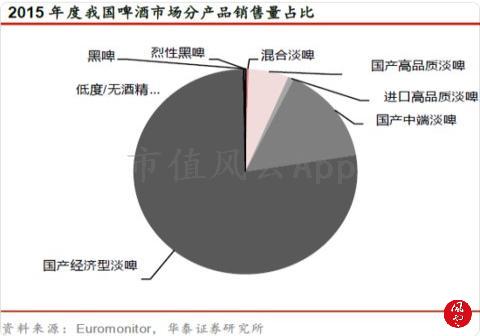

嘉士伯入主重啤之时,重啤就已经错过扩张的黄金时期,在2001年至2011年的十年间,以雪花、青啤为代表的啤酒厂商围绕着低端啤酒市场进行跨区域地毯式扩张,导致以国产经济型淡啤为主的低端市场竞争已经充分饱和,2013年,CR4已经达到60%左右。

资料来源:中泰证券研究所

另外,在上述市场战略的影响下,啤酒行业产能严重过剩,如果啤酒厂商继续靠低价走量来取得市场份额,要么亏损,要么就是在亏损边缘。

在2014年重啤的年报中,看到这样一句话:产品结构优化,削减低端、利润率低、销量大的品牌。也印证了行业前几年,靠低端走量来进行市场渗透,带来的经营结果只能是增收不增利。

![]()

所以,低端竞争已经不再是重点,嘉士伯没有选择继续打价格战,而是,深耕重啤已有的重庆、四川、湖南区域,进行升级改造:以产品升级代替价格竞争。

1、低端转向中高端

国际品牌嘉士伯入驻后,看到中国市场,未来高端化产品比低端化产品更具优势,于是,将原来定位中低端的本地品牌“重啤”进行升级。

一削减一升级一改良,三把刷子齐步走。

公司逐步推出产品高端化战略,缩减了低端、利润率低、销量大的本土品牌,保留“山城”品牌的同时,推出 “重庆啤酒“新品,实现本土品牌升级;对引入嘉士伯、乐堡、K1664 白啤、怡乐仙地等国际高端品牌产品进行改良,以保证适合中国人口味。

在区域操作上,中高档产品聚焦城市和城郊,低档产品覆盖村镇,确保整体市场份额稳定。

伴随着消费多元化升级,从产品自身到产品包装也进行了升级,比如听装酒、小支酒等,以满足终端消费者不同场景的消费需求。

所以,在产品升级的趋势下,重啤的产品结构中,中档为销售主力,高档产品的收入和销量均同比上涨,而低档产品的产销量在逐年降低。

在啤酒行业产品结构中,重啤经过升级调整后的产品结构,基本涵盖主流、中高档、高档产品。重啤重点发展的中高档产品,也主要是嘉士伯旗下的国际品牌。

资料来源:草根调研整理、招商证券

2、去产能、放弃“多元化”

在行业啤酒产能逐渐过剩的情况下,为避免低价无序竞争,重啤选择优化产能,减产降成本。

2015年年报披露,公司为实施生产优化,化解过剩产能,关闭了6家以上的生产酒厂,根据当年的产销情况来看,库存管理有所改善。

![]()

2018年7月,重庆啤酒公告对湖南区域,生产能力有限的的常德酒厂进行关闭,以节约管理成本。同时对上述关停的酒厂在14年-17年均计提了大额资产减值准备。

至今,重啤至少是关闭了8家以上的酒厂,优化产能的结果就是存货占主营业务成本的比例逐年降低,提高了存货周转率。

另外,对于拖累公司业绩和股价的疫苗子公司“重庆佳辰生物”,公司也选择在2016年剥离,盘活了资产,改善现金流。

3、渠道改造、区域提升

合适的渠道卖合适的产品,以保证一定的议价能力。

重啤的销售模式以经销商代理为主,直销为辅。一方面,加大对直接面向终端的现饮渠道(面向餐饮、酒吧等)的投资,同时还巩固“非现饮渠道+娱乐渠道”( 商超、批发市场等),以保证更高的获利。

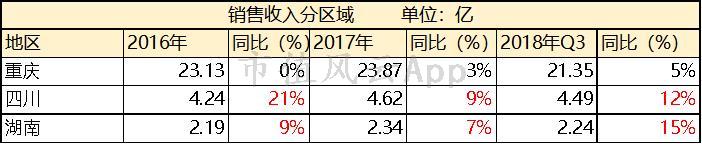

在区域分布上,四川、湖南外省的销售增长幅度要高于重庆本地增长,说明改造后的重啤,除了稳固西南地区的优势,在外省的市场地位也在逐步提高。

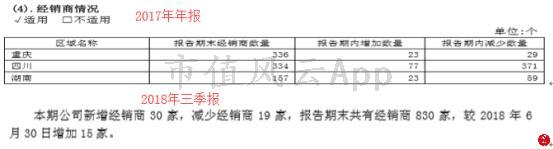

但从近两年的经销商新增和减少数量来看:2017年新增123家,减少459家,期末827家,2018年三季报,新增30家,减少19家,期末共计830家。仍然存在规模扩张的不稳定因素。

4、品牌推广

一边去产能,一边打响品牌,才能以保证一定的盈利边际。

做营销推广,最终都是促使终端消费者买买买。

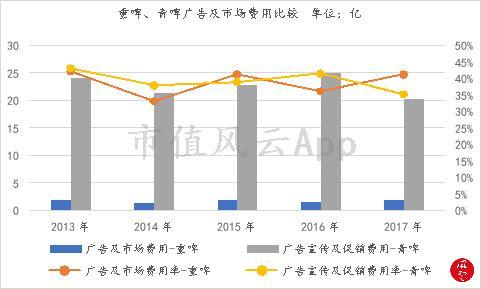

在重啤的销售费用构成中,广告及市场费用、运输费、人工薪酬三项主要费用占到销售费用的85%以上。

虽然没有青啤投入力度大,但重啤的广告投入比重几乎保持着和青啤相差无几的投入趋势。

在投入力度最高的2015年,重啤的产品“重庆品牌”知名度达到98%,“乐堡品牌”知名度达到69%。

至今,在中国的啤酒市场,嘉士伯属于和华润雪花、青岛啤酒、百威英博并列的一线品牌,重庆啤酒属于第二梯队。

5、提足减值,轻装上阵

公司一边在去产能,降库存,一边计提存货减值损失,除此之外,还对生产设备、啤酒商标、商誉进行减值计提,从2013年到2016年,公司的资产减值损失绝对额几乎是公司盈利的一半或几倍。

2016年之后,公司不再有减值的拖累,实现2017年业绩回升。

6、供应链管理

对于这种面向餐饮、酒吧、商超销售的啤酒,供应链管理仍然和快速周转一样很重要。

对麦芽等原材料,重啤实施集中采购,降低采购成本,旺季提升产能,推进生产卓越化,改进物流配送,降低物流成本,以保证供应链环节的溢价。

官话是供应链管理,最终体现的就是公司对上下游的议价能力。

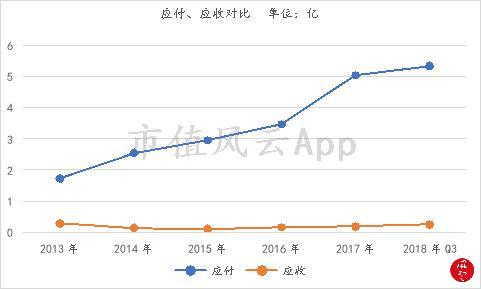

啤酒行业,厂商对下游的预收占收入比例仅有2%-3%左右,不像白酒那么强势,所以,着重看占款能力。

在欠钱能力方面,公司欠供应商的钱远比客户欠公司的钱要多,而且,下游客户欠款随着收入增长,一直比较稳定,但,公司占用供应商的资金却越来越多,说明议价能力有所提高。

与销售业务直接相关的运费率也在逐年下降。

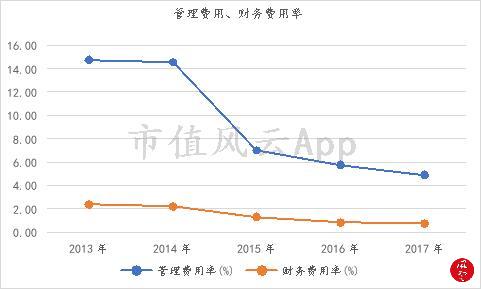

7、 运营改良

上线ERP信息化系统,统一管理,节省资源;强化预算与分析,控制成本与费用;建立共享服务中心和现金池,降低融资本。

公司自2013年开始,管理费用和财务费用大幅下降。

五、消费升级战

在市场方面推行产品高端化策略,推出本土品牌+国际品牌的双拳头组合,重点投资中高档产品,去低端,优化产能;

在供应链管理方面,保持对下游的赊销的政策稳定,同时,尽量多地占用上游资金;

在运营方面,保持稳定的市场投入,降低管理费用和融资成本。

在嘉士伯大刀阔斧的改革下,重啤也算换了新颜。

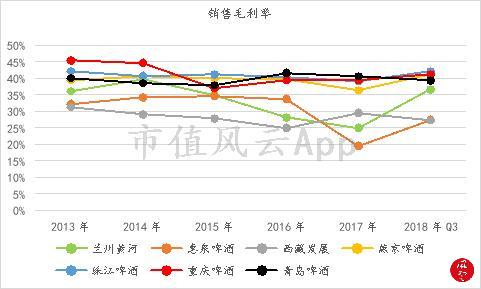

2016年,在中国啤酒行业产销量连续三年下滑的情况下,重啤不仅实现扭亏为盈,还实现了利润的提升。净利率比青啤还多0.2个百分点,从2016年反弹之后,连续一年一期的净利率分别实现10.3%、14.5%。而同期的青啤,分别才5.3%、9.5%。

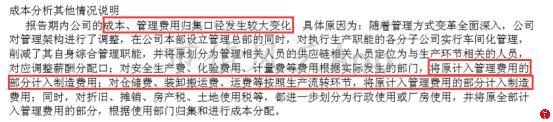

就体现产品竞争力的毛利率而言,重啤从2013年、2014年的每10元水平赚4.5元,降低至2015年的3.7元,下降了8个百分点。

但,并不是因为竞争加剧导致的毛利率大幅下滑,而是公司当期对成本、管理费用的归集口径进行了调整,将原来计入管理费用的部分计入制造费用,进入生产成本,因此导致毛利率下滑。

也就是说,2013年、2014年,重啤的毛利率之所以高于青啤,是因为费用统计口径存在不一致问题,而在规范成本费用核算后,重啤的毛利率开始较低于青啤,但,二者差距从2.22%缩小至1.2%,2018年前三季度(销售旺季)的毛利率开始反超青啤1.88%。

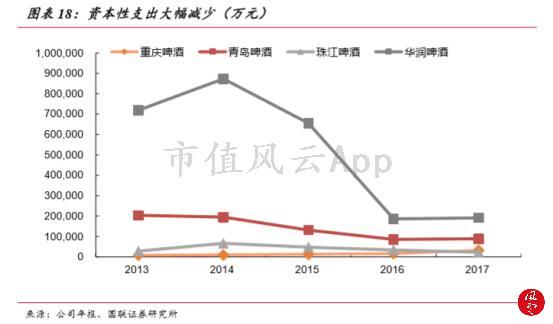

当然,这其中有重啤近年来不断剥离冗余啤酒厂、以及区域聚焦的原因:重啤聚焦重庆、四川、湖南区域,将43亿总资产一路减少至34亿左右,相较于青啤华东、华北、华南、东南区域全面铺开,不断增加至345亿的总资产,毕竟有小而美的终端管控优势。

但,当整个行业不再盲目扩张、资本支出放缓并维稳,开始走向低速增长轨道时,重啤如何再保持较高的销售净利率呢?

在之前风云君写过的青岛啤酒(《风云独立研报 | 青岛啤酒:真正意义上的现金奶牛 》)一文中,提到在青啤的成本构成中,包装成本占到整个主营成本的一半,而以麦芽、啤酒花等构成的原料成本占比下降。

这是什么原因导致的上述变化?消费升级!从产品从低端向追求高端、从瓶装到听装、罐装、啤酒盖绘图等等改变,都表示着消费者的需求不仅仅是口味,还有包装。

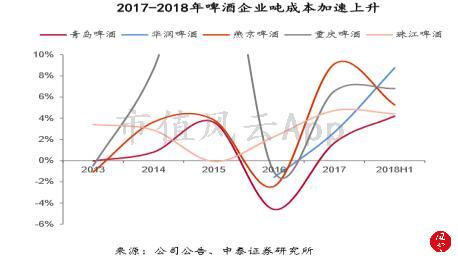

重啤也不例外,主营成本中,包括包装物在内的其他成本占比从2016年的38%提高到2017年的45%左右,产品逐渐定位中高端,在包装上就会有成本压力,所以,这也促使以华润为首的,包括燕京啤酒、雪花啤酒、青岛啤酒在内的啤酒厂商在2018年宣布提价,价格涨幅在10%-20%之间。

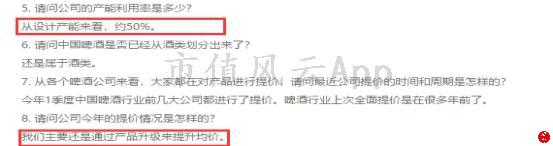

而重啤并未明确提出提价幅度,但在今年9月的投资者调研报告中,公司称将通过产品升级来提升均价。而且,公司目前的产能利用率仅有50%,仍然存在一定的产能优化问题。

所以,在这新一轮的中高端市场竞争中,重啤在产能得到优化之后,能否通过量价齐升来保持现有较高的净利率排名呢?

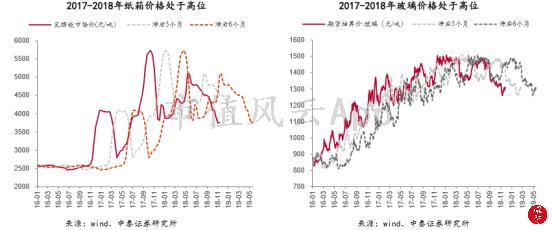

风云君认为影响啤酒行业整体盈利的关键因素,一是成本端,包括以麦芽为主的原材料价格,以及包括纸箱、玻璃瓶罐等包装物的价格,其走势如何,成为影响毛利的重要因素。

二,对于个别啤酒厂商能否取得竞争优势,除了保持市场份额,更多地是通过品牌影响力、渠道渗透来影响终端消费者,此外在存量市场上,运营费率的管控也是关键。

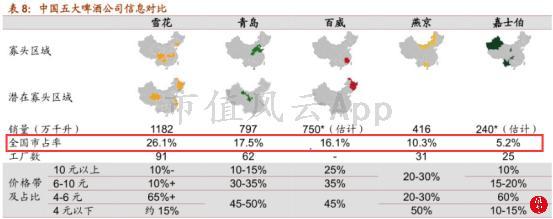

最后,看看中国五大啤酒厂商的竞争格局,相较于华润雪花、青啤、百威、燕京啤酒,重啤旗下的嘉士伯品牌市占率只有燕京啤酒的一半。

资料来源:渠道调研、公司年报、招商证券

在新一轮中高端市场的竞争格局下,重啤能否有新的突破?继续保持较高的净利率呢?

一天三顿小烧烤的老铁们,你们怎么看?

回复

回复