会员

会员 下载APP

下载APP

近些年来,随着医药集采的常态化,药企的日子越发不好过,特别是对仿制药企冲击更大。不少仿制药企陷入经营困境,利润大幅缩水,甚至纷纷提出创新转型。

然而,有这样一家药企,靠着几款仿制药顶起整片天,集采时代的日子过得风生水起,如今还要奔赴创业板IPO上市。

这家药企就是四川科瑞德制药股份有限公司(以下简称“科瑞德”)。择日不如撞日,今日风云君就来瞧瞧它底色如何。

一、这小日子,巴适得很

1、业绩不愁涨,现金不愁花

最吸引风云君的,当属科瑞德的财务情况,有些小惊喜。

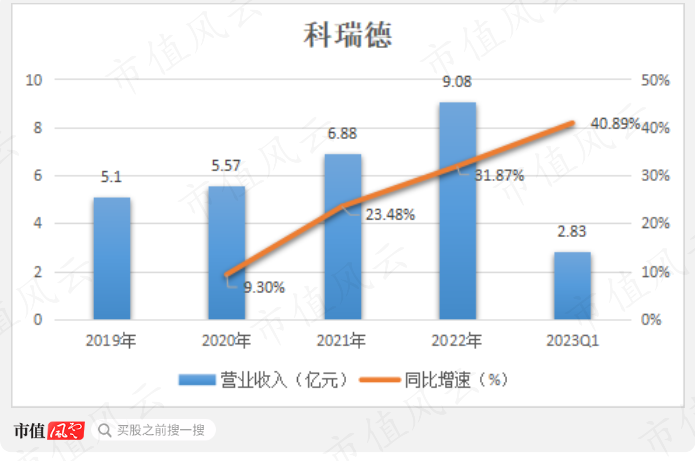

科瑞德成立于2000年,距今已有23年,但整体规模不大。截至2023年一季度,总资产不过10.75亿,净资产仅有7.75亿。

同理,科瑞德的营收规模也不大,2022年营收9.08亿,2023年一季度营收2.83亿。

看似平平无奇,但真正令风云君惊喜的是,作为一家集采时代的仿制药企,其营收规模竟能实现4连增,且增速还在加速。

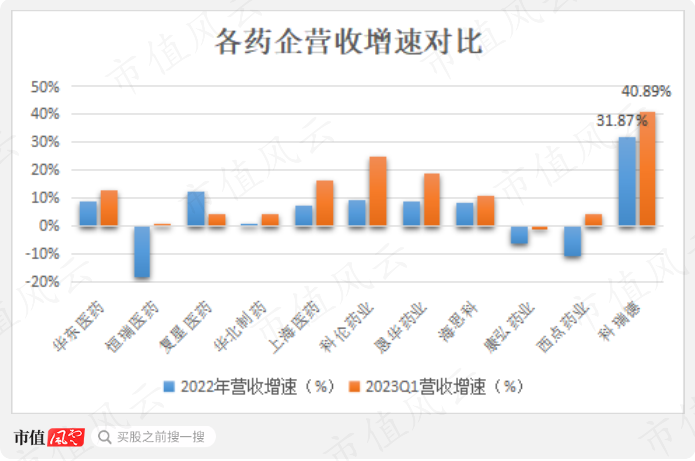

2022年和2023年一季度,其营收增速分别达到31.87%、40.89%,在一众药企中可谓一骑绝尘。

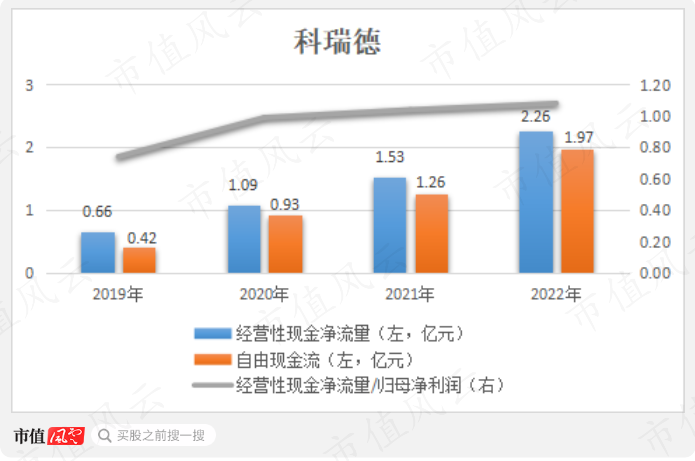

更妙的是科瑞德的现金管理能力,基本上每年的利润都能以现金形式收回,较少压在应收、预付、存货等项目上。

2、畅享90%以上的毛利率

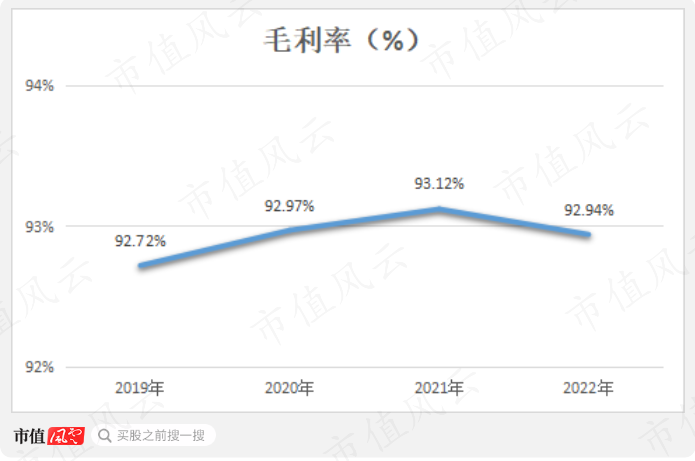

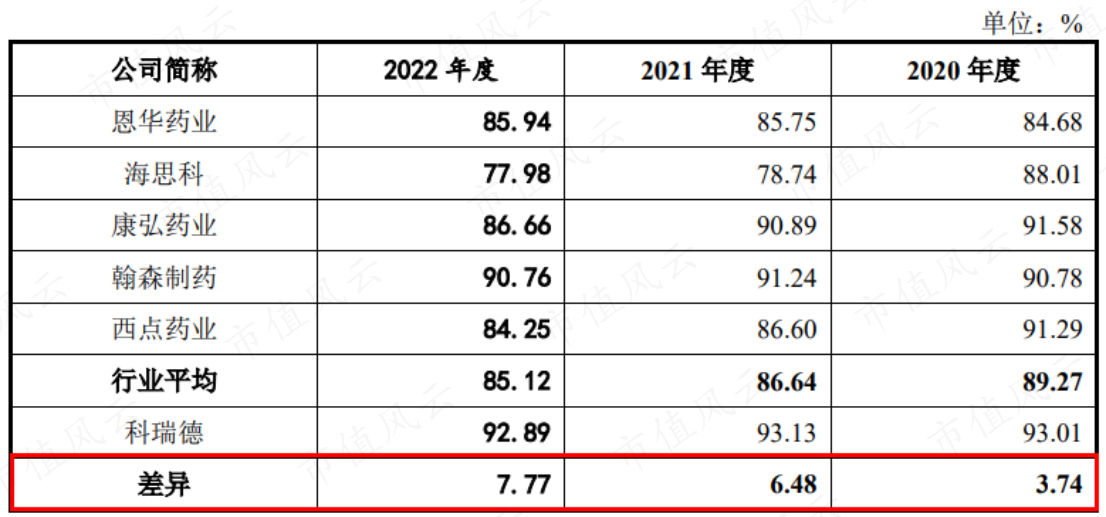

另一个大惊喜,则是稳定在93%左右的超高毛利率。

一直以来,医药行业都有一个共识,即仿制药企普遍享有较高的毛利率。仿制药中,包括技术难度更高的“首仿”和“独仿”,二者相比普通仿制药拥有更高的毛利率。

首仿,即首款获批上市的仿制药;独仿,即目前尚未有同类竞品的首仿药,也是一种特殊的首仿药物。后者相对前者,享有更佳的市场竞争格局和更大的发展潜力。

科瑞德现有1款独家仿制品种和2款首仿品种,产品所处细分市场的竞争格局较好,且子公司泸州科瑞德具备原料药生产能力,因而享有高于同行的毛利水平。

而随着集采政策的深入开展,仿制药行业的毛利率逐渐走低,上述几家可比公司的毛利率均值三年内下降超4个百分点。

而科瑞德由于集采贡献收入占比不到5%,对毛利率的影响较小,因此三年内毛利率跌幅不足0.3个百分点,整体上较稳定。

就这个逆势高增的业绩、稳定在90%多的毛利,科瑞德的小日子属实有滋有味,在自己的一亩三分地里舒舒服服地躺好赚钱。

二、危机四伏的日子,不远了

但问题是,这种有滋有味的日子,科瑞德能一直过下去吗?

1、3款仿制药撑起一片天,产品集中度过高

公司专门从事中枢神经系统疾病药物研究工作的药企,以高端仿制药、改良型新药及新器械为研发重点。

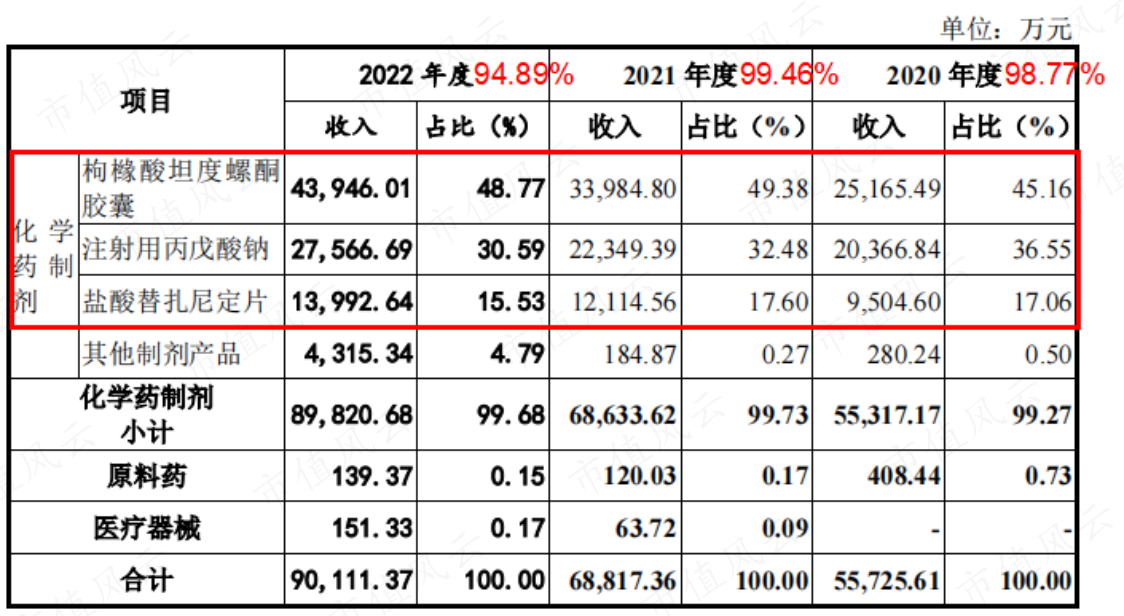

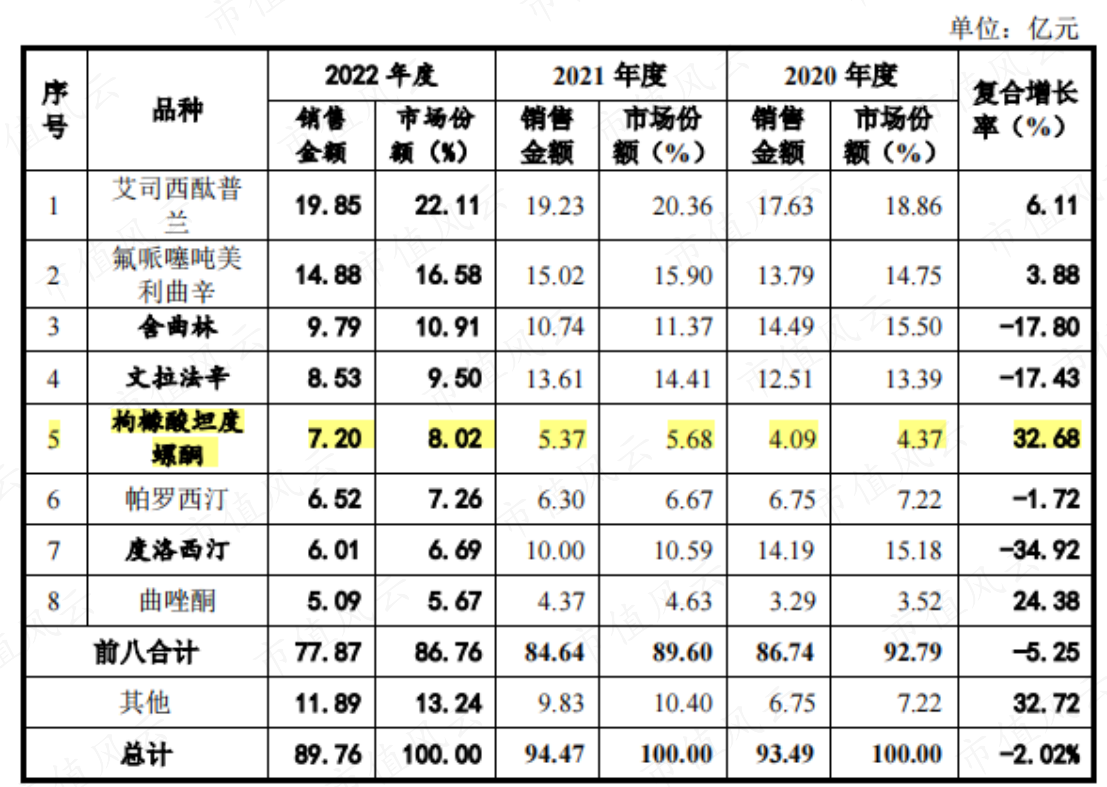

然而,成立23年以来,真正为公司顶起业绩整片天的仅有3款仿制药:枸橼酸坦度螺酮胶囊、注射用丙戊酸钠、盐酸替扎尼定片,每年合计贡献收入94%以上。

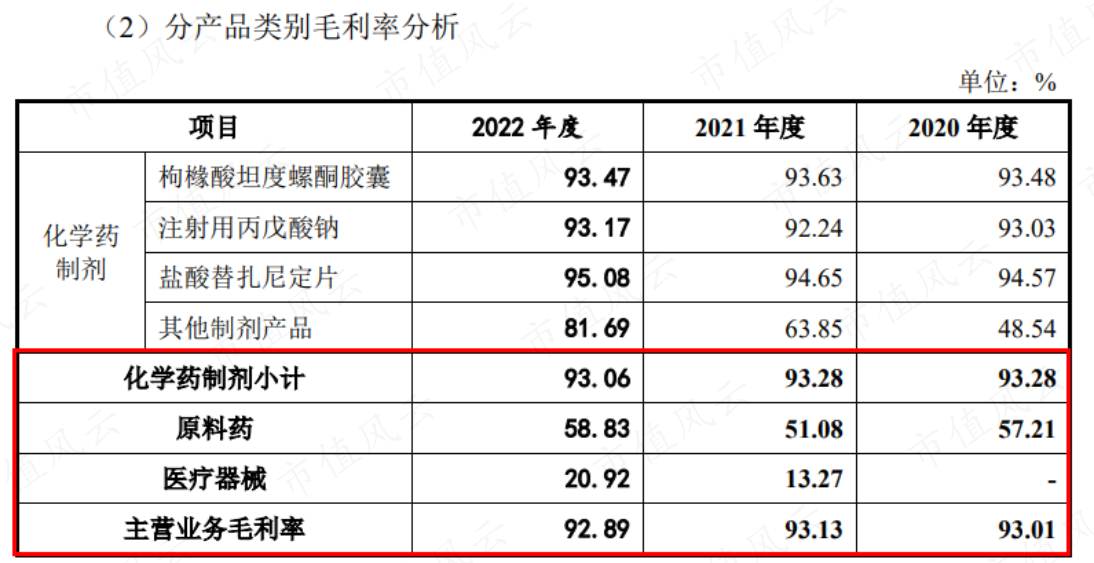

而其他药物制剂、原料药、医疗器械等,尚且不成气候,对业绩贡献甚微。毛利率也远低于三款仿制药,好似“拉后腿”般的存在。

2、集采中不中标,价格战在所难免

(1)枸橼酸坦度螺酮胶囊,距离集采不远了

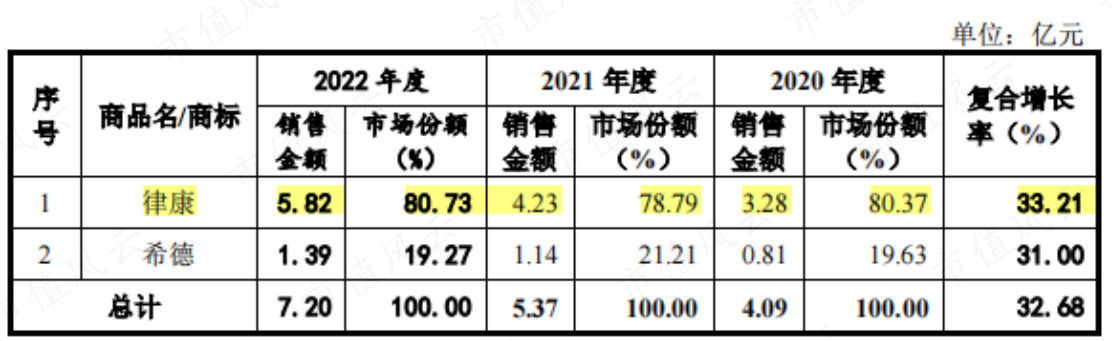

分产品来看,枸橼酸坦度螺酮胶囊是一款科瑞德首仿的抗焦虑药物,商品名为“律康”,于2005年获批上市,如今已成为公司业绩核心,每年贡献收入近50%。

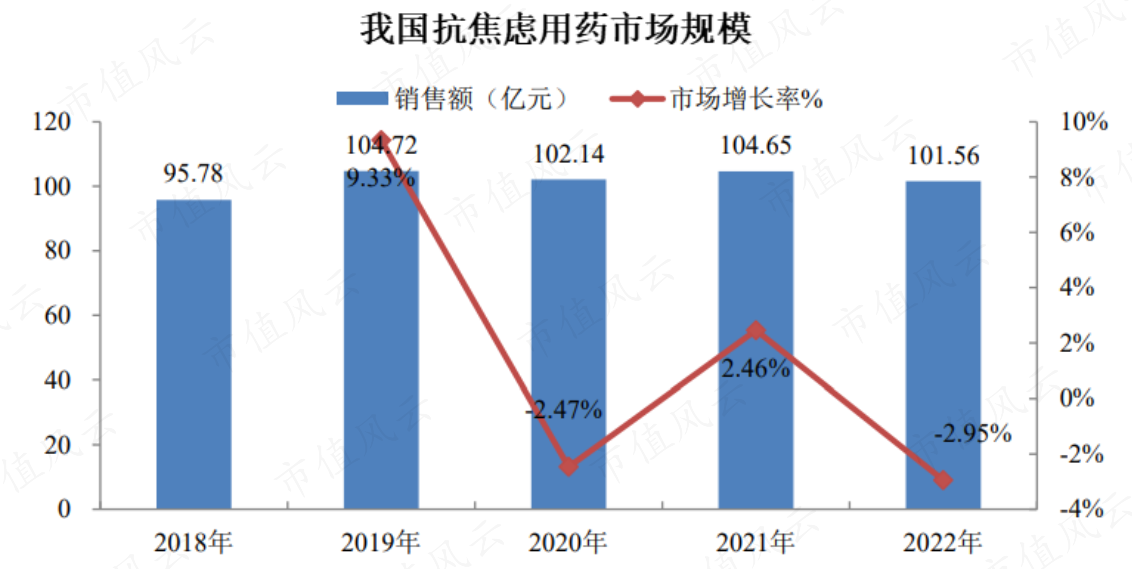

焦虑是一种常见的精神疾病,目前药物治疗是临床上常用方法之一,年均市场规模稳定在100亿元左右,增量空间不大。

针对焦虑用药,目前市场中有10余种药物,竞争格局十分分散。

枸橼酸坦度螺酮凭借疗效优势,近年来市场销售额和市场占有率逐年增长,2022年以8.02%市占率位列第五。

在枸橼酸坦度螺酮领域,仅有3款药物获批上市,其中北大医药(000788.SZ)的片剂药物还是2023年3月最新获批。

另两款中,科瑞德的“律康”占据80%的市场份额,超出原研药“希德”3倍左右。

随着北大医药该款药物的获批,势必会影响到“律康”的市场份额和销售规模。后续已有多家药企的同类仿制处于上市申请阶段,如兰西哈三联、沈阳华泰药物、重庆圣华曦、江西百奥信康等。

另外,正是由于已获批数量的限制,枸橼酸坦度螺酮品种始终未达到国家集采的品种最低竞争家数5家,因此也就未能进入集采之列。

按照目前竞品的研发进度来看,估计离枸橼酸坦度螺酮的集采不远了,科瑞德一再“惊喜”的营收增速和高毛利率或将不再“惊喜”。

(2)注射用丙戊酸钠,集采未中标

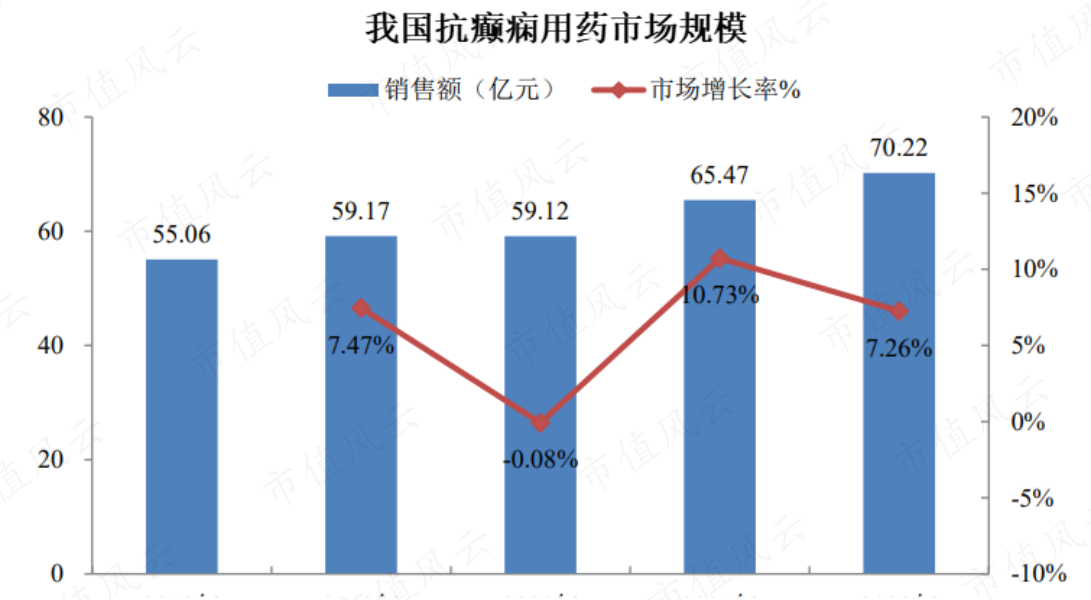

再来看看注射用丙戊酸钠,是一款抗癫痫药物,商品名为“比清”,于2008年获批上市,同样是科瑞德的业绩支柱之一,每年贡献收入在30%以上。

根据世界卫生组织数据,全球癫痫患者约有5千万人,其中80%位于发展中国家。但由于部分人们缺乏对癫痫治疗的正确认识,国内癫痫药物市场规模不算大,2022年突破70亿。

目前,国内抗癫痫药物主要有五个品种,其中丙戊酸钠以36.9%市占率位列第一。

聚焦到该品种的竞争格局,已有超10种产品注册上市,竞争较为激烈,且满足集采数量标准。

2023年3月,科瑞德的丙戊酸钠注射用浓溶液进入本次国家集采,但并未中标,预计其市场份额将被中标产品稀释。

再结合其他同类药企的中标价降幅84.71%-93.85%来看,科瑞德的产品价格和销量预计都将发生大幅下滑。

无论集采中不中标,科瑞德无疑都将卷进这场价格战中,无路可退。

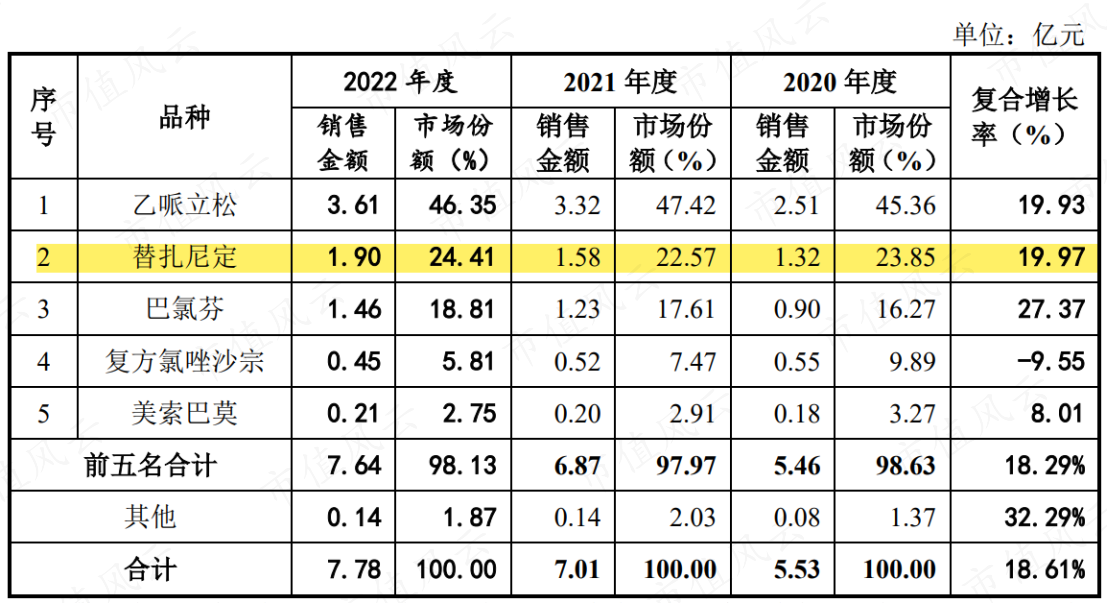

(3)不受集采威胁的盐酸替扎尼定片,影响力甚微

盐酸替扎尼定片,是一款肌肉松弛类口服制剂,于2005年获批上市,商品名为“凯莱通”,每年贡献营收15%以上。

目前,肌肉松弛类药物市场空间较小,竞争格局也相对清晰,主要有替扎尼定、在内的五个品种,其中替扎尼定以24.41%市占率位居第二。

科瑞德的“凯莱通”属于我国境内首仿替扎尼定品种,并于2021年底通过一致性评价。

目前,其竞品仅有来自江苏亚邦爱普森的“畅邦”一款,但并未通过一致性评价,且不具有替扎尼定的原料药登记号,近些年基本已被停止生产、销售。

换句话说,如今的替扎尼定市场基本被科瑞德一家独占,自然无需过多担心集采,依然能享有95%的高毛利。

但话说回来,这种不用为集采担惊受怕的范围,仅占科瑞德9亿营收的15%。另外80%以上的业绩,仍随时都有可能被“集采”搅乱。

科瑞德,看似有滋有味的日子,暗地里危机四伏。

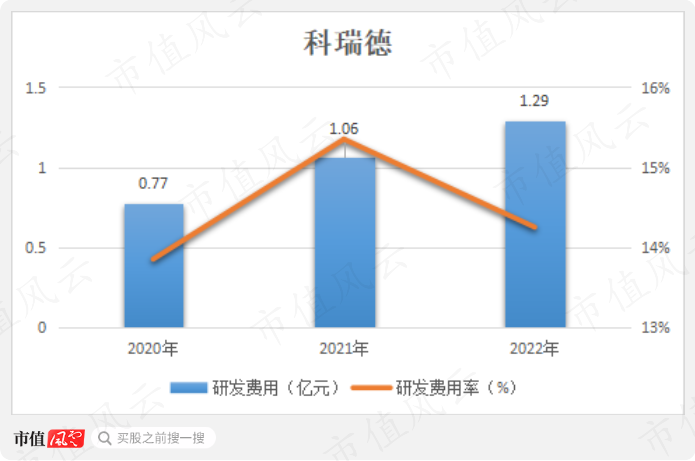

3、近3年研发超3亿,仅有1项新专利

当然,科瑞德也在默默努力,布局了18个有关中枢神经系统疾病的在研项目,砸了不少真金白银。

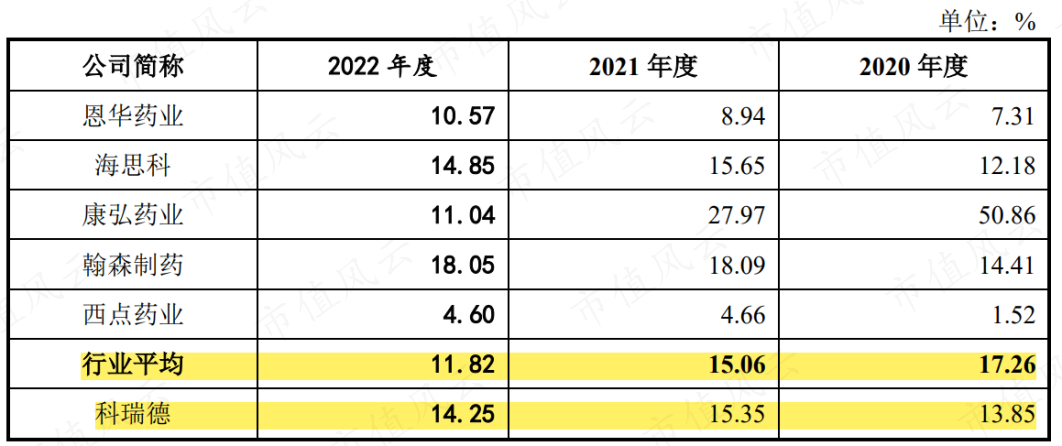

2020-2022年,共投入研发3.12亿,研发费用率保持在13%-16%的高位区间。

相较同业可比公司的平均研发费用率,科瑞德也算后来者居上,2022年反超2个百分点。

乍一看,科瑞德在研发上还挺有模有样,后续发展指日可盼啊!

不如再来看看研发成果。

截至2022年末,科瑞德共拥有75项发明专利,其中仅有1项为2022年5月取得,其余74项均来自2019年及以前。

简单来说,在2020-2022这3年时间里,科瑞德只取得了一项发明专利。

这3亿研发费用,究竟花到何处?这段时间有没有踏踏实实搞研发呢?

业绩高增,全靠3款仿制药吃老本,还要面临集采带来的重重挑战,何来保障后续的增长?

三、巨额的市场推广费,恐成IPO拦路虎

1、每天花40万做学术推广

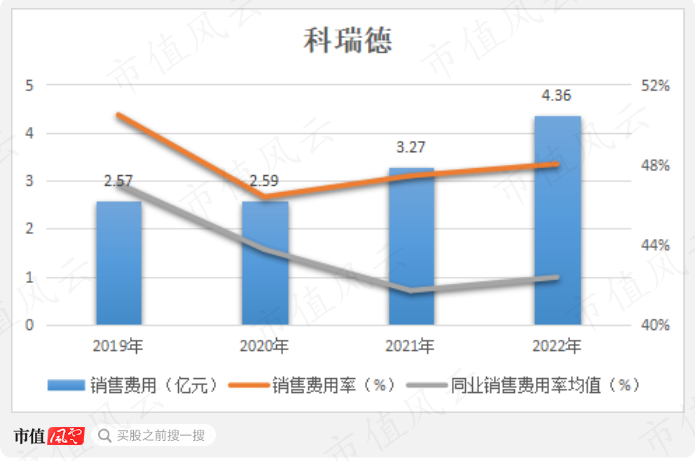

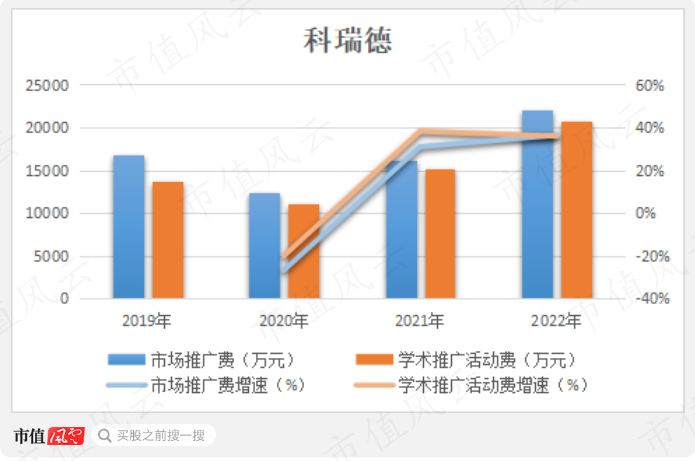

科瑞德的另一大问题,是每年巨额的销售费用。

2019-2022年,科瑞德在营销上共花费12.79亿,远超同期研发投入,更是同期归母净利润的2.3倍。每年销售费用率接近50%,明显高于同业均值。

营销的“大头”用在了市场推广上,四年合计6.76亿,占比超50%。在这当中,有九成以上的钱用于学术推广活动,四年投入超6亿。

科瑞德的学术推广形式分三种:由推广服务商实施、第三方专业机构、自主举办。

自2020年起,公司便逐渐终止与推广服务商合作,转由自建团队负责学术推广,以提质降本。

但奇怪的是,学术推广交由公司自主负责后,市场推广费反倒涨得更快了,2021年、2022年分别增长了30.98%、36.34%。

这快速增长的学术推广费,究竟花在了哪里?

自然是药企老传统——开会啦!

开完大会开小会,开完线上开线下,哪怕是疫情这三年,会议也是越开越勇!

拿2022年来说,全年线上+线下自主举办了18,813场学术会议,平均下来每天要开52场推广会,线下会议占了99%。

开会需要花钱,2022年这18,813场学术推广会,共计花费1.45亿元,平均每场会议花费近8千元,平均每天开会花费近40万。

这会要真是这么个开法,恐怕医生们早就听吐了。

巨额的营销推广支出,势必会侵蚀利润。

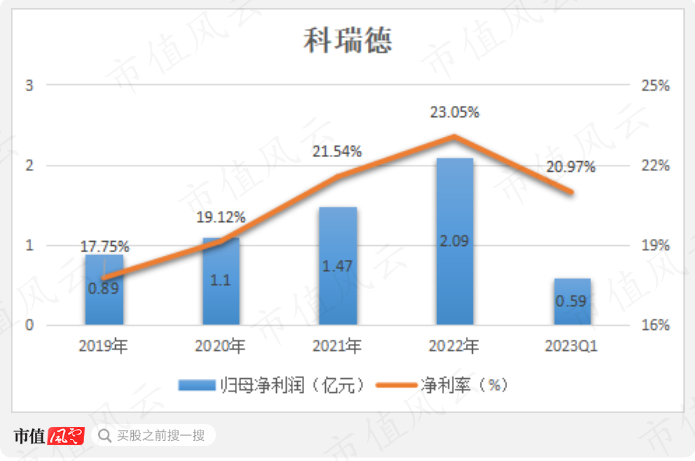

2022年科瑞德营收9.08亿,最终真正入账盈利仅有2.09亿。同时90%以上的超高毛利率,最终也只剩下20%左右的净利率。

2、迷雾重重的推广服务商

话说,这些所谓的学术推广,真的只是开会吗?

风云君常年百乐门代客泊车,也曾听闻过一些科瑞德的小道消息,诸如“规避司法风险和监管风险”、“销售返点”、“商业贿赂”等。

现在一看,好似并非空穴来风。

科瑞德表示,其召开学术推广会议,主要来讲解“律康”、“比清”及“凯莱通”等药品的用法用量、用药指南等,同时让参会人员更加了解产品信息。

但别忘了,上述3款仿制药,均是上市超10年的成熟品种,难道还需要科室医生花费大量时间金钱学习用法用量?何需动辄每日40万的学术推广?

以前,药企的产品推广常通过层层经销商来疏通各个医药流通环节,类似医生收受回扣、药企带金销售都算不上新鲜事。

自从“两票制”全面推行后,从药企到医院的中间少了很多关系疏通环节,但相关人员想要从中赚点儿的心却始终未变。

因此,不少药企为了顺利将药品送进医院,打着更中听、更好听的学术推广名头,做些更隐秘的小手段,甚至有不少药企因此陷入“行贿”、“返点”纠纷。

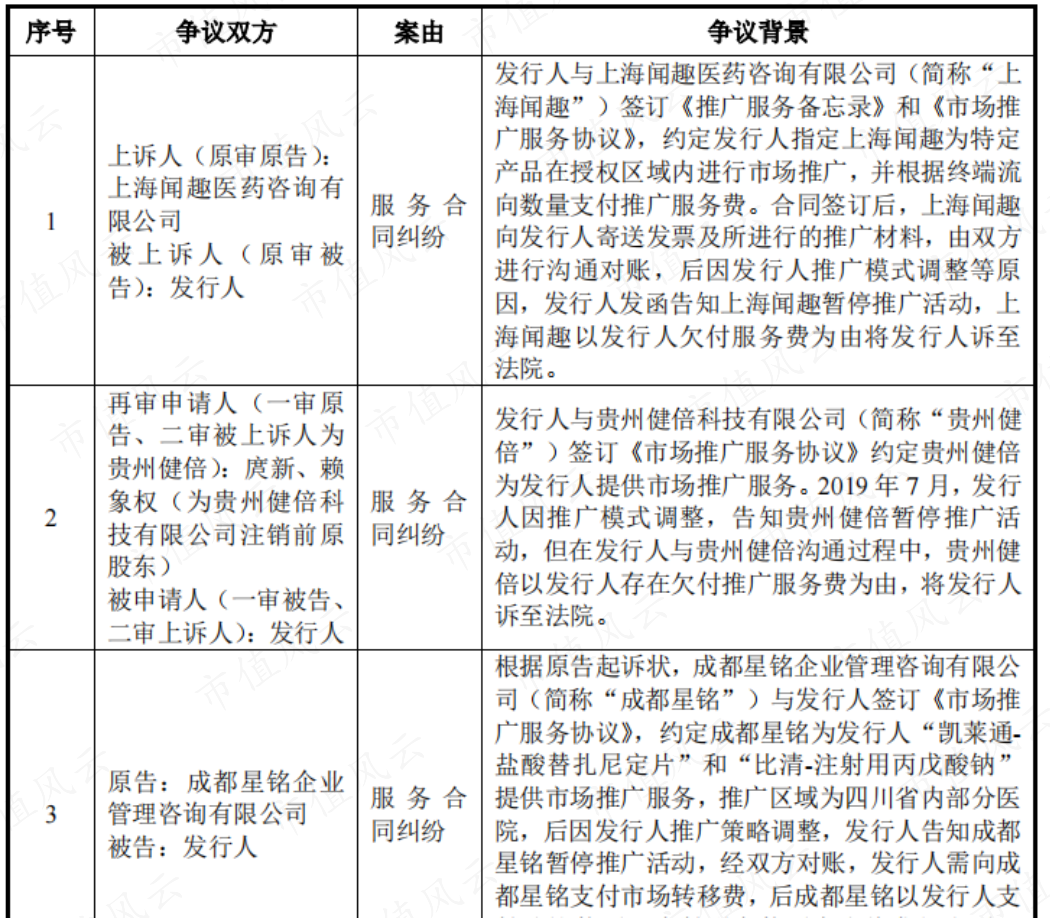

根据问询函回复,科瑞德也曾被多家推广服务商因未支付推广服务费而告上法庭。

这种隐蔽的推广服务模式究竟如何运行?真实目的又是什么?

由于未公开具体庭审记录,甚至部分案件的裁决书因涉密而不在网上公示,只能充分发挥各位老铁们的想象了。

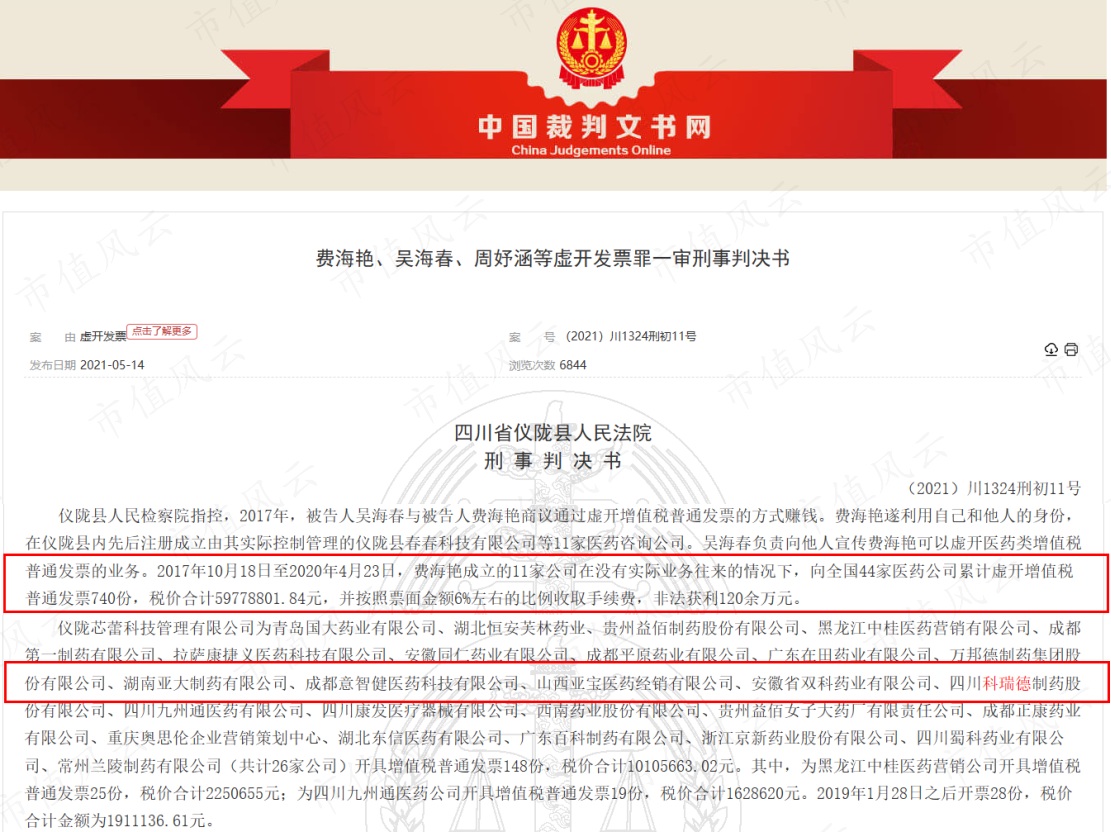

同时,科瑞德曾有过虚开增值税发票的前科。

根据《费海艳、吴海春、周妤涵等虚开发票罪一审刑事判决书》显示,2017-2020年,费海艳成立的11家公司,在没有实际业务往来的情况下,向包括科瑞德在内的44家药企,累计虚开增值税普通发票740份,税价合计5,978万元。

更有甚者,费海艳成立的这些开票公司,多为空壳公司。

回过头一看,上述几家存在纠纷的服务推广商,不到百万的实缴资本,一两个的员工数,甚至2家已经注销,与空壳公司又相差多少呢?

难道说,这些所谓的服务推广商,也是帮科瑞德做账的开票公司?

结语

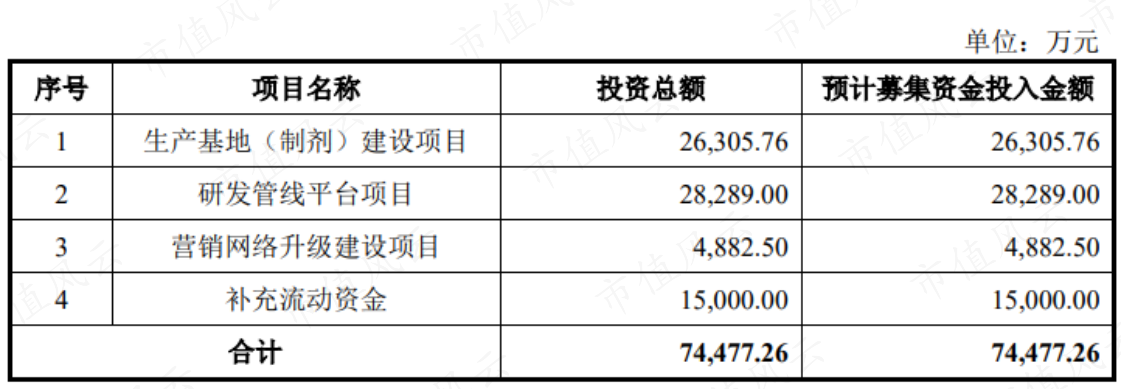

科瑞德,就是这样一家表面过得风光靓丽、舒服安逸,实际上槽点满满、危机四伏的仿制药企,如今也来闯荡A股,计划募资7.45亿。

其中,除了建产能、搞研发、升级营销外,还计划补流1.5亿。

事实上,作为一个现金管理小能手,截至2022年末,科瑞德的账面资金达到5.68亿,短期借款、长期借款均为0,资产负债率仅有22.86%。

再补流1.5亿,真的有必要吗?难道是趁着IPO机会,多捞一点是一点,毕竟韭菜不薅白不薅?!

但在上市前,这巨额的市场推广费还是得讲明白,毕竟有个同样窘况且IPO失败的血泪教训摆在面前——倍特药业。

回复

回复