会员

会员 下载APP

下载APP

前言

不知不觉间,第一批90后已步入人生三十岁的节点。这三十年我国通信技术快速发展,经历了从1G的空白到5G谋求领导地位的飞跃。

与此同时,手机的变化也是飞快,基本上每年的新机都要换个花样。

除了越来越高的内在配置之外,手机最显而易见的改变恐怕要数屏幕了。自从第一代iPhone问世颠覆手机行业开始,电容屏取代了之前的电阻屏,屏幕尺寸也是越变越大。

2016年小米MIX开始引领全面屏潮流,带来全新的视觉体验和交互竞争。在全面屏追求极致的同时,折叠屏又走进了大家的视野。

当然,屏幕的进化并未就此止步。

近日,美国专利局近日发布了一项关于苹果公司环绕屏的新专利。iPhone概念机曝光,环绕屏+全玻璃机身,或将再次改变世界。

在苹果产业链上,有一个不容忽视的身影——蓝思科技(300433.SZ),蓝思科技是玻璃盖板领域的龙头企业,从第一代iPhone就开始为苹果供货,而苹果也一直是蓝思科技的第一大客户。

背靠苹果这棵大树,蓝思科技上市之初曾受到资本市场的热捧。

如今五年时间如白驹过隙,手机行业中,苹果独霸天下的局面已然不再,在多强竞争的格局下,有苹果“依赖症”的蓝思科技,过得还好吗?

一、玻璃的世界不简单

(一)主营防护屏

纵观手机发展的历史,有两个里程碑式的存在:一个是功能机时代的诺基亚,另一个就是智能机时代的iPhone。

2007年,美国苹果公司发布首款iPhone智能手机,成功开创了移动互联网时代。

显示屏作为人机交互的界面,在智能化、触控化的发展潮流下重要性不言而喻。

同时,无论是手机、平板电脑、笔记本还是电视,都少不了在显示屏外加一块防护屏,用于保护触控模组和显示屏等免受损伤。

蓝思科技成立于2006年,最初只是玻璃屏幕的“代工者”,随着生意一天天做起来,目前已成为国内盖板玻璃加工龙头,客户包括苹果、三星、华为、小米、 OPPO、VIVO等国内外知名品牌。

2015年,蓝思科技在创业板上市,因“苹果供应商”、“蓝宝石概念”等多个光环受到二级市场追捧,创始人周群飞也光荣登上胡润女富豪榜,成为中国新一届女首富。

作为苹果手机面板全球最大供应商之一,蓝思科技主营业务为视窗防护玻璃的研发、生产和销售。尽管近些年也在尝试向蓝宝石、精密陶瓷等新材料拓展,目前玻璃防护屏依然是公司收入的大头。

2019年中报显示,防护玻璃占到了公司销售总额的85%,其中以手机防护屏为主的中小尺寸视窗防护玻璃(7 英寸以下 )的比重是70%,大尺寸防护玻璃(7 英寸以上)则主要用在平板电脑上。

(信息来源:2019年中报)

(二)生产门槛

视窗防护玻璃,看起来只是一层薄薄的玻璃,但是具有很高的行业壁垒,重资产投资以及高技术门槛的行业属性,让很多潜在进入者望而却步。

众所周知,苹果、三星这类的高端品牌对供应商审核认证极其严格,蓝思科技能成功入围也是一种实力的体现。

从主要原材料来看,盖板从亚克力替代成玻璃是过去的一大升级,也让康宁的“大猩猩”玻璃在电子行业声名赫赫,因其抗摔、耐刮的特性广泛应用于带有平板显示器件的产品上。

康宁是蓝思科技的主要供应商,主要提供加工视窗防护玻璃所需的玻璃基板。要知道,大猩猩玻璃的前身可是具有防弹功能的特种玻璃。

虽然如此,碎屏依然是风云君心中不可承受之痛……

除康宁外,上市公司还有部分玻璃基板从旭硝子和电气硝子采购。

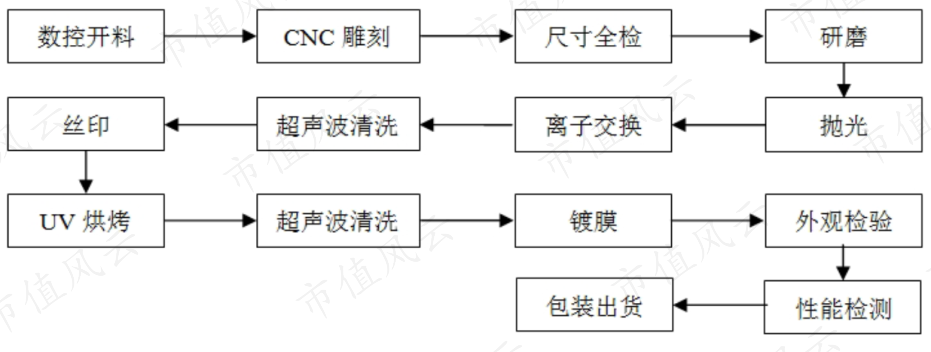

从生产工艺来看,整个生产过程需经过几十道加工及检测工序,具有高度定制化、加工精度高、工艺难度大等特点。

玻璃具有易变形、易崩边、易破裂的特点。特别是曲面防护玻璃,加工难度更大,其边缘厚度较薄,生产过程中不能容忍一丁点的划伤或破损,同时还要保证玻璃盖板装上手机后完美贴合,要求是相当高。

生产设备包括镀膜机、抛光机、精雕机、CNC、清洗机、溅镀机、网印机等,某些设备动辄上千万,部分设备甚至还要向设备供应商专门定制。

正因如此,视窗防护屏行业具有较深的护城河。长期以来,能在市场与蓝思科技争锋的也就伯恩光学、星星科技、比亚迪电子等少数几家公司。

不过,随着5G开启,手机后盖去金属化成为大趋势,凯盛科技、水晶光电、联创电子等多家上市公司纷纷投资3D玻璃产业,蓝思科技面临的竞争也将更加激烈。

(三)3D曲面玻璃

近几年在三星的带领下,显示材料由LCD向OLED转变,3D曲面玻璃贴合柔性屏成为手机外观创新趋势。

不仅如此,3D曲面玻璃也逐渐取代金属机壳作为手机后盖板的主材质,“双3D玻璃”成为了诸多高端旗舰机种的主流配置。

金属外壳的一大缺点是电学屏蔽,而玻璃在这方面具有先天优势。选择使用玻璃后盖能够更好的减少金属对信号的干扰。

在无线充电以及5G商用的潮流下,玻璃后盖成为主流解决方案。

蓝思科技是业内最早研究3D玻璃的企业之一,拥有自主研发的3D热弯成型技术和3D热熔成型技术,在技术和生产规模上具有明显优势。

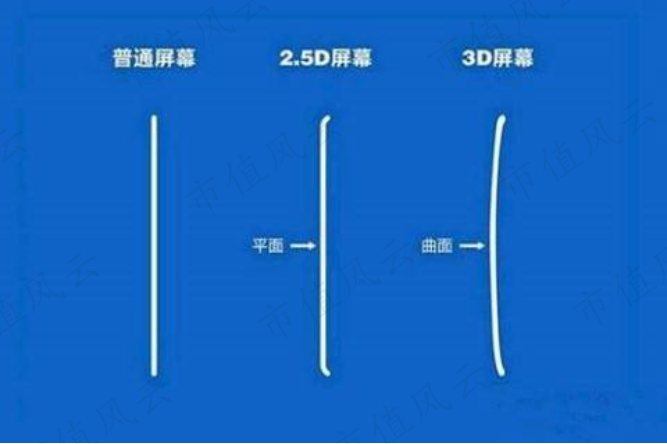

手机屏幕从2D、2.5D到3D,除了热弯、抛光、丝印设备不同外,工艺难度也是逐步增加。2.5D是在2D玻璃的边缘进行直面抛光,不需要用到热弯机,而3D需要在玻璃弯曲以后进行曲面抛光和丝印,难度显而易见。

2015年,公司耗资16.24亿元投建3D 曲面玻璃生产项目。项目建成达产后,具备年产3D曲面玻璃2,700万片的能力。其中,对3D曲面玻璃的投资有很大一部分就用在这些设备采购上。

随着5G信号的全面铺开,蓝思科技已成为诸多5G新产品3D玻璃的主要供应商。

(四)来自折叠屏的挑战

本想在3D玻璃的世界大干一场,谁能想到折叠屏又腾空出世?

2019 年开启折叠屏手机的商用元年,三星和华为纷纷发布自家的第一代折叠屏手机。

折叠屏的盖板材料属于高壁垒高价值量环节,第一代产品柔性盖板材料主要采用透明聚酰亚胺薄膜(Colorless PI),在面板架构中舍弃了玻璃。

CPI被称为“黄金薄膜”,价格比黄金贵三倍,具有高耐热、高可靠、耐挠曲等特性,不过手感和安全性都相对较差。

很多用户反映折叠屏手机塑料感比较强就是这个原因。

2020年2月24日,华为在线上面向全球发布其全新5G折叠屏手机HUAWEI Mate Xs,所搭载的整块显示屏使用了双层航天级聚酰亚胺柔性材质,并没有采用传说中的超薄玻璃。

而仅仅在此前几日,三星显示宣布首次实现折叠屏用超薄柔性玻璃UTG(Ultra Thin Glass)盖板的量产和商用。UTG具有可折叠、柔韧性好的特点,并具有光滑手感和良好均匀度,将取代透明聚酰亚胺CPI成为折叠屏盖板材质。

除折叠屏手机外,超薄柔性玻璃未来还可用在各类可折叠设备上。在智能手机市场趋向饱和的情况下,若是能取得柔性屏技术的突破,很可能会给消费类电子产品带来新的发展前景。

在折叠屏的热潮下,蓝思科技表示会谨慎看待折叠屏。目前公司未进行大规模投资。

折叠屏手机确实存在技术成熟度有待完善、出货量有限的问题,但是任何做法都有两面性。

蓝思科技此举到底是谨慎投资,还是会错失新的发展机遇,有待时间证明。

二、大客户依赖

(一)客户集中度高

视窗防护玻璃具有高度定制化的特点,每款产品只能用于特定客户指定机型的终端产品。公司需要根据每一个型号手机、平板电脑等下游终端产品的具体要求进行快速研发设计,生产方式一般采用“以销定产”。

同时,为了保证产品的信息保密和品质,企业在通过严格的供应商认证后,一般会和品牌厂商保持稳定的合作关系。而全球市场上消费电子产品的品牌集中度较高,主要在国际知名品牌厂商手里,这就决定了业内公司客户集中度普遍较高。

而蓝思科技的客户集中度不是一般的高。

作为蓝思科技的第一大客户,苹果的采购额一度占到了公司总销售额的一半以上;虽然蓝思科技上市后努力去苹果化,但是想要取得新的大额订单并不是那么容易的事。

近年财报显示,蓝思科技前五大客户的销售额占比长期在75%以上。特别是第一大客户,对公司营业收入的贡献就超过了45%(除2016年)。

虽然公司未公布大客户名单,但是从产业链普遍稳定的合作关系来看,蓝思科技的第一大客户很大可能仍然是苹果公司。

(二)收入捆绑

曾经苹果手机的火爆程度人尽皆知,盈利能力远远超过了包括三星在内的竞争对手。能够稳定地为苹果供货,无论对业绩还是股价都是利好。

当然,这仅限于苹果所向披靡的时候。

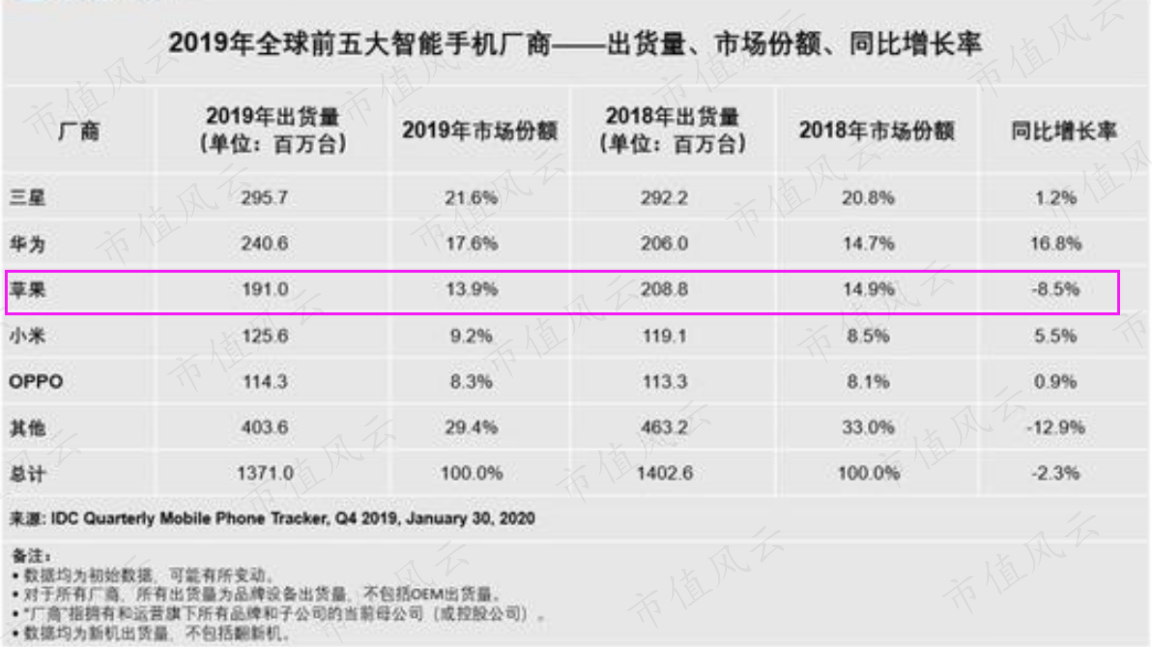

根据权威机构IDC的信息,2019年是全球智能手机出货量下降的第三个年头。苹果被华为反超,位居第三,市场占有率仅为13.9%,比上年下降了8.5个百分点。

值得注意的是,国产手机的表现可圈可点,在全球前五大智能手机厂商中占据三席,2019年华为、小米、OPPO三者的市场份额合计占到了全球的35%。

手机出货量与公司的产品销量紧密相关。每部智能手机至少需要一块视窗防护屏,考虑到触摸屏生产过程中的贴合损耗、维修备货以及玻璃后盖的推广使用等因素,视窗防护屏与智能手机出货量的数量比例大于 1: 1。

从蓝思科技的客户集中度可以看出,公司的业绩与大客户紧密捆绑在一起。

2016年,iPhone销量创其推出以来的首次下降,全年销量2.16亿部,比上年下降了4.33%(数据来源:Gartner)。

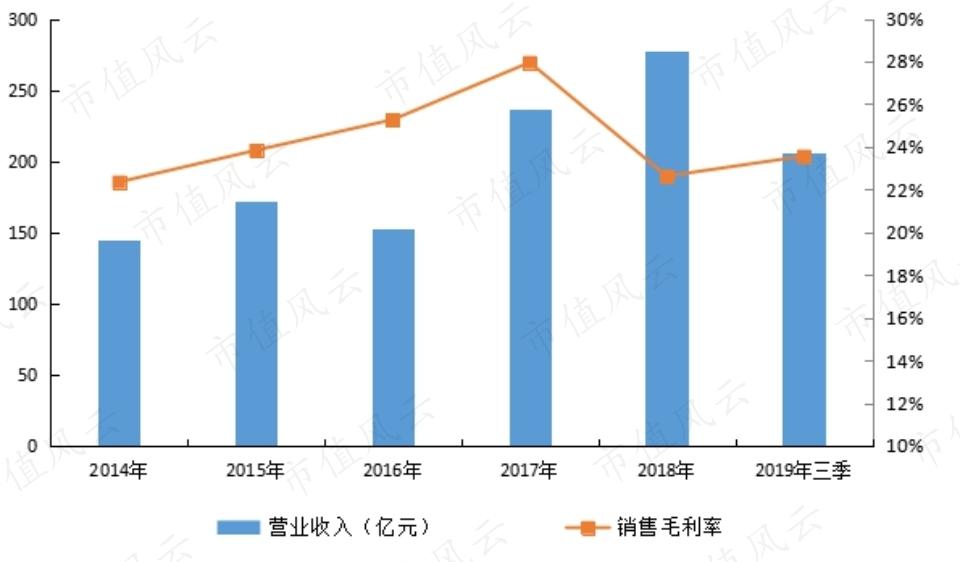

也正是在2016年,蓝思科技遭苹果大规模砍单,采购额比上年减少25亿元。受此影响,公司销售收入严重下滑,比上年减少了20亿元,同比下降了11.56%。

除了苹果销售承压的原因外,苹果与供应商之间的博弈也是十分复杂,既希望供应商保持稳定,又不希望一家独大。因而,在与蓝思科技保持合作关系的同时,又将部分订单分给其竞争对手——伯恩光学,并扶持其他的玻璃面板制造商。

对最大的“金主”苹果,蓝思科技显然并没有太多讨价还价的能力。

(三)逐步转内销

蓝思科技是伴随着苹果成长的,苹果订单对公司营收中占据十分重要的地位。

不管是苹果产业链红利逐步退潮,还是想有意摆脱对苹果的依赖,公司在上市后就开始逐步采取去苹果化举措,针对客户结构进行相应的调整,聚焦国内业务。

出口对蓝思科技的销售曾经具有主导地位,外销比例一度高达90%以上。2016年以来,蓝思科技国内销售的比重逐步上升,2019年上半年内销比例首次超过外销,已经占到了55%。

与苹果手机市场份额持续萎缩态势相对的是,国产手机强势崛起,不断冲击原本由苹果、三星占据的中高端手机市场。

不过,销量高不等于利润高。苹果的利润率一直远远高于其竞争对手,三星的利润率也是比国产机要高出很大一截,这也就造成公司内销和外销的毛利率存在巨大差异。

尽管这两年外销的毛利率不断下滑,2019年上半年降至23%,但外销依然比内销毛利率高出9个百分点。

(四)跟风蓝宝石

2013年,苹果公司投资蓝宝石厂商GTAT,市场普遍预期iPhone 6将采用蓝宝石屏幕,大批中国厂商也闻风而动,斥巨资投入蓝宝石行业。

然而,苹果最终并没有采用蓝宝石外屏,只有手机镜头和Apple Watch采用了蓝宝石材料。

这让蓝宝石厂商们很受伤,GTAT随即就申请破产,哭着退场了。

蓝思科技也是跟风者之一。

尽管iPhone 6在2014年已经爽约蓝宝石,公司还是在2015年申请非公开发行股票以投建蓝宝石项目,理由之一依然是预期部分品牌智能手机会采用蓝宝石作为盖板材料。

(信息来源:关于公司非公开发行股票申请文件反馈意见的回复20151009)

蓝宝石项目总投资近40亿元,使用募集资金21亿元。实际上,在“印股票”之前,该项目已经完成了一半,募资的钱全部用于置换预先投入的资金。

(信息来源:关于使用募集资金置换已预先投入募投项目自筹资金的公告20160513)

不过,该项目并不是生产蓝宝石手机盖板。

按照项目可行性分析报告的说法,达产后将具备年产30,000万片蓝宝石摄像头保护镜片、24,000万片指纹识别保护镜片和3,000万片智能穿戴设备防护屏的能力。

2018年年中蓝宝石项目投产,半年时间带来了3亿元的收入。

当然,在技术变革日新月异的当下,蓝宝石能否带来持久的增长和盈利,有待进一步验证。

三、业绩隐忧

(一)扩产后遗症

蓝思科技在上市之后的投资非常积极。

在2015年IPO募资15亿元建设触控功能玻璃面板之后,紧接着就在2016年搞起了定向增发方式,募资31亿元(不含发行费用),投建蓝宝石项目和3D曲面玻璃项目。

2017年又发行了48亿元的可转债。

“蓝思转债”募集资金的48亿元分别投向以下两个项目:

一是消费电子产品外观防护玻璃建设项目,总投资47.60亿元,其中以募集资金投入34亿元。可年产1.5亿片消费电子产品外观防护玻璃(含视窗防护玻璃和玻璃背板/外观件),主要满足客户在双玻璃方案下新增的产能需求。

二,视窗防护玻璃建设项目,总投资17.60亿元,其中以募集资金投入14亿元。实施主体为东莞蓝思。项目达产后,将新增产能2.5D视窗防护玻璃5,000万片/年、 3D视窗防护玻璃2,000万片/年。

这两个项目共耗65亿元的巨资,项目募资不足缺口由自有资金支出。

1、固定资产高企

蓝思科技从2015年到2017年间开足马力建生产线,一个最直观的体现就是固定资产规模持续攀升。

2017年末,公司的固定资产就比上市时增加了一倍。至2019年三季末,固定资产期末余额高达238亿元。

由于其他主要资产例如往来款项、货币资金、无形资产大体上保持同步增长,固定资产在总资产中所占的比重基本在50%左右徘徊。

2、存货减值

产能大幅扩张是把双刃剑,如果产品供过于求,积压的产品很可能会被淘汰、报废,导致存货减值。

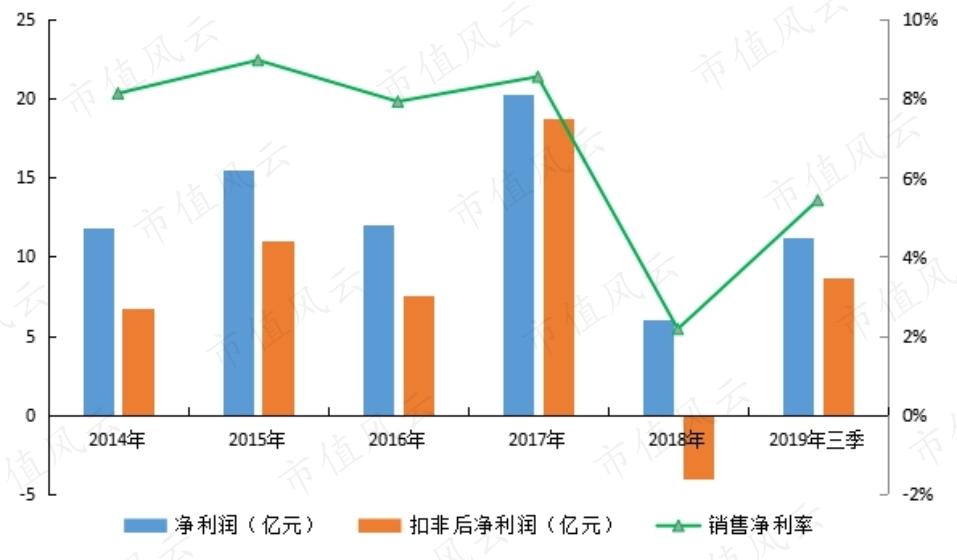

蓝思科技2018年存货跌价损失高达6.72亿元,严重侵蚀利润,成为当年业绩下滑的重要因素。

3、偿债压力大

蓝思科技在2016-2017年投建的四个项目,除了定增和可转债募集的资金外,还有三十多亿的资金缺口需要自筹解决。

这当然就少不了要去借钱:2017年和2018年是蓝思科技大幅举债的两年。

2018年末,公司有息负债合计162亿元,较2016年末飙升了3.5倍。

值得注意的是,公司的短期偿债压力巨大,2019年三季末短期有息负债余额高达116亿元,与此同时,公司的货币资金仅有56亿元,可快速变现的金融资产为0。

长期有息负债方面,虽然“蓝思转债”在2019年末因股价持续上升原因触发有条件赎回条款,但是由于绝大部分可转债进行了债转股,赎回金额只有2,707万,仅占发行总额的 0.56%,对公司财务和现金流的影响并不大。

“蓝思转债”自2020年2月19日起从深交所摘牌,债转股让蓝思科技轻松不少。

尽管如此,公司的短期偿债压力仍应值得关注。

4、现金流

公司的经营活动现金流并不差,但是在巨额投资的情况下就有点捉襟见肘了。

(二)盈利下滑

除了2016年第一大客户削减订单导致收入锐减外,蓝思科技这些年在扩产增效的同时,营业收入总体上处于持续增长状态。

2019年前三季度,营业收入超200亿元。

然而,这两年在营业收入不断创新高的同时,公司的盈利不增反降:2018年公司的净利润仅为6亿元,而扣非后净利润亏损4亿元。

2019年前三季度净利润有所回升,但与2017年的盈利水平相比仍然逊色不少。

蓝思科技2018年盈利大幅下滑的原因主要有三个:

一是外销毛利率下滑,比2017年下降了4.41个百分点;

二是资产减值损失激增至8.33亿元,主要由大幅计提存货跌价准备导致;

三是在有息负债高企的情况下,财务费用飙升,一年的财务费用就有6亿元。

另外,政府补助对公司盈利水平的影响不可忽视。2018年一年,政府对蓝思科技的补助就高达5.76亿元。

若非如此,公司的业绩恐怕更令投资者失望了。

大额资产减值损失以及政府补助,则是2018年扣非后净利润与净利润差异形成的重要原因。

结论

作为国内玻璃盖板的龙头企业,蓝思科技的产品广泛应用于智能手机、平板电脑、智能穿戴设备等终端领域,并与苹果、三星、华为、小米、OPPO、vivo、特斯拉、亚马逊等一众海内外知名品牌建立了合作关系。

蓝思科技的业绩深度捆绑苹果,在苹果一枝独秀的时候,公司曾享受了不少“苹果产业链”红利。随着苹果市场份额不断萎缩,公司的收入也变得不稳定。

虽然公司也意识到了手机行业大形势的变化,逐步将重心转向内销,但从目前的结果来看,收入依然难以与大客户解绑。

另外,前几年公司大幅增资扩产,投建3D玻璃、蓝宝石、外观件等项目耗资巨大,在创建巨大产能的同时,也让公司债务压力倍增。

随着5G商用的加速布局,玻璃取代金属后盖将成为主流趋势,蓝思科技3D曲面玻璃的生产能力有望进一步发挥。

当然,来自柔性屏、新材料的挑战依旧不可小觑。

免责声明:

本报告(文章)是基于上市公司的公众公司属性、以上市公司根据其法定义务公开披露的信息(包括但不限于临时公告、定期报告和官方互动平台等)为核心依据的独立第三方研究;市值风云力求报告(文章)所载内容及观点客观公正,但不保证其准确性、完整性、及时性等;本报告(文章)中的信息或所表述的意见不构成任何投资建议,市值风云不对因使用本报告所采取的任何行动承担任何责任。

回复

回复