会员

会员 下载APP

下载APP

今天要聊的这家公司的产品深受小猫咪喜爱,猫咪见了他的产品都会本能的“按F进入坦克”,而如今在电子商务深刻影响我们生活的同时,我们也经常会接触到他的产品,他就是主营瓦楞纸箱的大胜达(603687)

一、企业概况

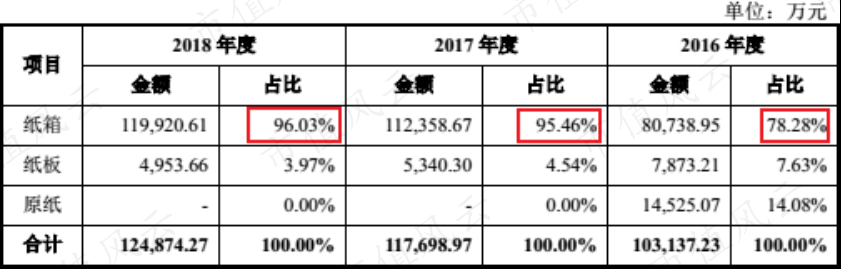

大胜达(603687)成立于2004年,2010年登录纳斯达克,在2015年私有化退市后,于2019年在上交所挂牌上市。公司主要的产品就是纸箱、纸板。其中纸箱在主营业务收入的构成中占据主要地位。

农夫山泉、华润啤酒、苏泊尔、三星、松下都是其主要客户。我们平时收到顺丰的包装箱也有很大一部分是大胜达生产的。

(资料来源:大胜达官网)

“客户都是世界500强的大企业,那这家企业肯定也挺厉害的” 这可能是多数投资者的一种直觉;但追本溯源,作为生产纸箱的企业,公司自身质地如何还是要具体分析经营状况。

二、经营分析

(一)收入分布

在投资者互动平台上,有多位投资者询问大胜达是否有向华为供货,都得到公司的否定回答。需要明确的是,纸箱的单价比较低,存在区域经济的现象,不远万里去给华为供应纸箱那运输成本就会很高。

(资料来源:大胜达招股书)

由上表可以得知,大胜达的主营业务收入中,主要集中在华东地区,而在西南地区也有10%左右的比重。

(资料来源:大胜达招股书)

在大A其他相同业务的企业,往往也存在这种现象,即“在某一个地区收入较高,而其他地区收入较少”,因此对于这类企业,要想解决运输成本不经济的问题,还是要进入其他区域市场,而这样也会面临着同行的反击。

(二)经营成果

从大胜达近3年的数据中可以发现公司的业绩并不是很稳定,2017年在营业收入同比增长11.61%的情况下,净利润同比增长237.31%;而2018年营业收入增长6.23%的情况下,净利润却下降了13.91%。2017年过分优秀,而2016年和2018年略显平淡。

(资料来源:大胜达招股书)

1、 营业收入&营业成本

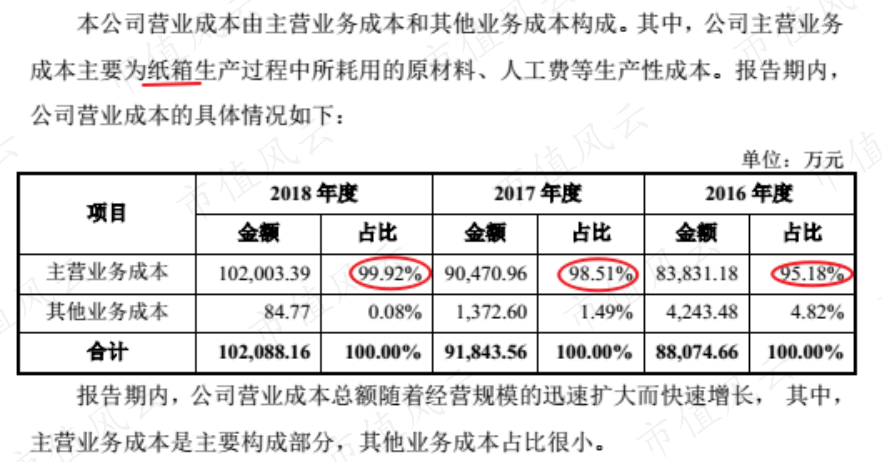

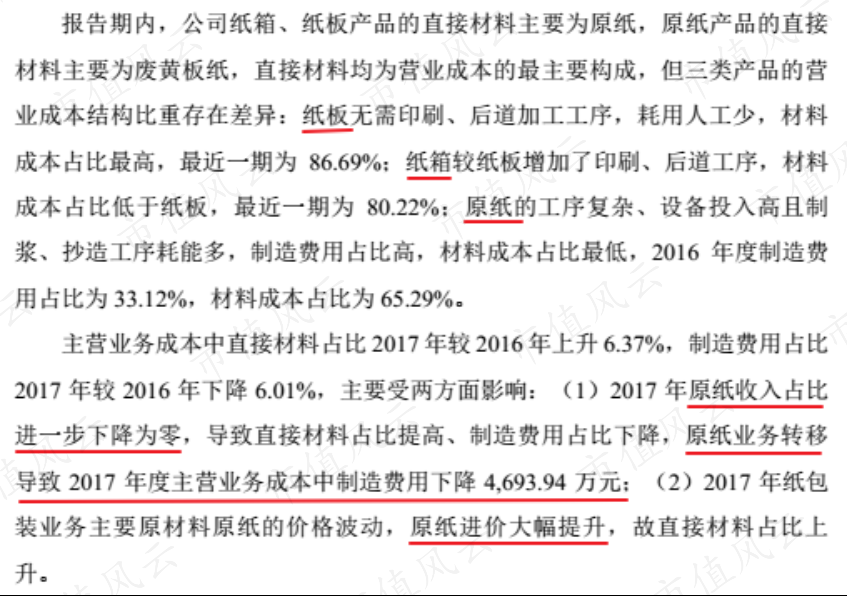

公司2017年度的营业收入相较于2016年度的营业收入增长11.61%,而2017年度的营业成本相较于2016年度的营业成本仅增长4.28%。公司主要产品是纸箱,按正常逻辑,原材料贵了产品价格也上涨,那营业收入的增速会高出营业成本增速这么多是不是有点不科学啊?

公司也对营业成本构成作了说明:

由此可见,营业成本中主营业务纸箱的成本占了绝对大头,纸箱的主营业务成本又可以继续拆解:

对比2016年和2017年的数据,直接材料增幅较大,而制造费用减少了幅度较大,公司也做了解释:

翻译翻译:

1、费力不讨好的“原纸产品”在2017年不做了,所以制造费用节省了4600万;

2、用来做纸箱、纸板的原纸材料在2017年价格上涨导致直接材料多了1.06个亿。换句话说,虽然17年材料涨价很猛,但是咱制造费用省了一大笔,营业成本就增加的少咯!

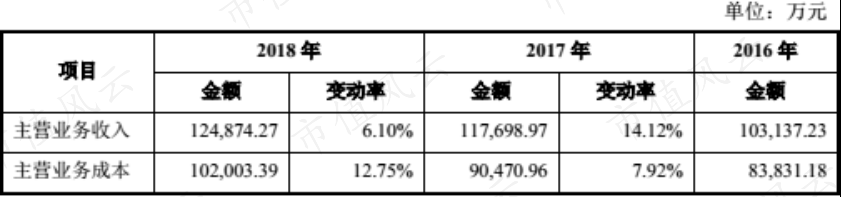

再来看看2017年的主营业务收入:

同合并利润表一样,主营业务收入的增速大于主营业务成本的增速,那么问题来了:

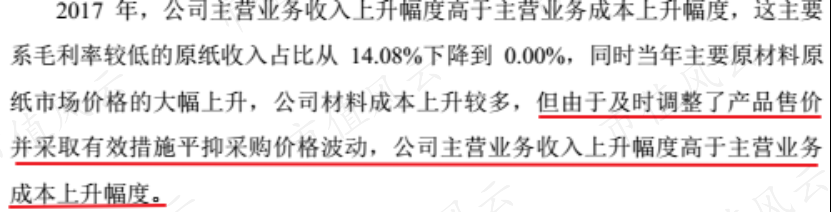

1.为什么2017年在纸价上涨的情况下,主营业务收入的增速可以明显高于主营业务成本的增速?

2.为什么2018年主营业务收入原地踏步走,而主营业务成本增速又变快了?

针对问题1公司的解释是这样:

翻译过来就是,虽然2017年原材料涨价了,但是我们产品涨价幅度更高,顾客对涨价还不敏感,所以2017年咱们赚得多。

针对问题2公司的解释是这样:

合着2017年公司在纸价高位备了较多的库存,导致18年结转的营业成本还是维持在高位,另一方面由于纸价下跌,在联动定价机制下纸箱也降价了,还真是有理有据。但总觉得哪里怪怪的,顾客不是对价格不敏感吗?

2、资产减值损失

2017年公司的资产减值损失较2016年减少了约1000万,2018年度比2017年差不多又少了1000万,来看看都哪来的减值:

2016年长期股权投资计提2070万减值,2017年坏账计提1026万减值,2018年坏账计提108万减值。

3、其他收益&营业外收入

这两项要一起看,在2017年以前,企业收到符合条件的政府补助可以计入“营业外收入”,所以看到公司2016年有1863万的营业外收入;而在2017年财政部出了一个新规定,与企业日常活动相关的政府补助计入“其他收益”,所以公司2017年有1206万其他收益,2018年有1892万其他收益。

(三)营运能力

1、存货周转率

由上表可知,大胜达2016、2017年存货周转速度比同行业略高一些,而2018年存货周转速度呈现下降的趋势。将2018年同行各企业存货周转天数拆解后可以发现,大胜达原材料周转天数是高于平均水平的,印证了公司所说2017年底“原纸库存较高”的情况。

2、总资产周转率

大胜达的总资产周转率低于行业平均水平,也存在逐年下降的趋势。公司解释由于购买了设备以及土地、房产等,而创收又较少导致。增产不增收,也是有些尴尬。

(四)偿债能力

大胜达的资产负债率略高于行业平均水平,从资产负债表中可以发现公司2018年“短期借款”较2017年增加1.59亿,长期借款增加了9631万元。

![]()

![]()

而公司解释2018年新建生产基地、工程以及设备采购的资金需求较多,因此加大借款。

![]()

(五)突击分红

大胜达2015年度的利润分配方案发放3.15亿元的股息红利,实际控制人方氏家族合计控制公司74.56%的股份,而2015年度公司的净利润仅为3502万,这是不是不太合适。。。。。。

三、结语

“兄弟有钱不代表自己有钱,兄弟牛啤不代表自己牛啤”

顾客都是大佬的大胜达经营状况并不稳定,纸价的波动对公司构成较大的影响,公司的存货管理水平还需要加强,增产扩能的效果有待进一步观察。

免责声明:

本文基于上市公司公开披露的信息,包括但不限于上市公司公告、投资者互动平台等。本文不构成对任何投资建议,不对因使用本文所采取的任何决策承担任何责任。

特别鸣谢:市值风云APP

回复

回复