会员

会员 下载APP

下载APP

2020年4月29日,农夫山泉披露招股说明书,其要在港交所上市的消息立刻引起市场再次关注,这种关注不仅仅来自于农夫山泉这个家喻户晓的民族品牌,更是资本市场需要优质的饮料企业作为标的。

既卖水又卖饮料的农夫山泉

农夫山泉的历史可追溯至1996年9月,当时公司创始人锺睒睒在浙江省创立农夫山泉前身新安江养生堂饮用水有限公司,2001年6月,公司从一家有限责任公司整体变更为农夫山泉股份有限公司。经过20多年的发展,已经成为中国包装饮用水及饮料的龙头企业。

目前,农夫山泉已经建立起包装饮用水和饮料双引擎发展的格局,其中包装饮用水产品,包括饮用天然水及天然矿泉水;饮料产品,包括茶饮料产品、功能饮料产品、果汁饮料产品、咖啡饮料等。2017年-2019年,包装饮用水产品的收入占总收入的占比分别为57.9%、57.5%及59.7%;饮料产品的收入占总收入的占比分别为40.0%、40.1%及38.4%。

业务占比情况

业绩方面, 2017-2019年,公司分别实现营业收入175、205、240亿元,2018-2019同比增长17.1%、17.3%;2017-2019年,公司分别实现净利润33.9、36.1、49.5亿元,2018-2019年同比增长6.5%、37.2%。

营收及净利润情况

根据弗若斯特沙利文报告,2012年至2019年间,连续八年保持中国包装饮用水市场占有率第一的领导地位。以2019年零售额计,在茶饮料、功能饮料及果汁饮料的市场份额均居于中国市场前三位。

慢赛道中有不少快车道

农夫山泉所在的软饮料行业,根据弗若斯特沙利文报告,按零售额计算,2019年市场规模为9914亿元,从2014年至2019年复合年增长率为5.9%。受城镇化进程加快、居民可支配收入增长以及消费升级趋势等因素的推动,中国软饮料市场将持续增长,从2019-2024年,复合年增长率预计将维持在5.9%。

看似增速较慢的行业,其细分子行业的规模、增速则各不相同。

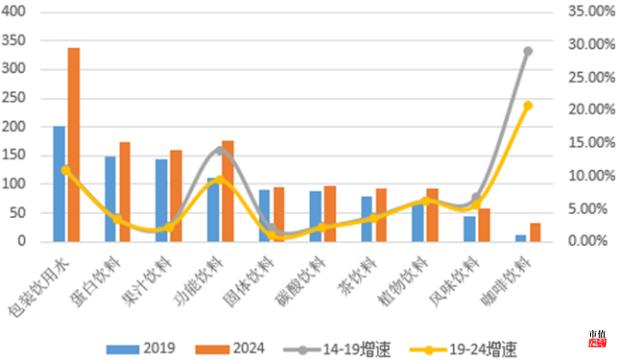

软饮料分为十个主要子行业,按2019年市场规模排序依次是:包装饮用水(2017亿元)、蛋白饮料(1474亿)、果汁饮料(1603亿)、功能饮料(1119亿)、固体饮料(913亿)、碳酸饮料(885亿)、茶饮料(787亿)、植物饮料(691亿)、风味饮料(444亿)和咖啡饮料(132亿)。

细分行业的规模(十亿)及增速情况

未来增速较快的子行业是咖啡饮料、功能饮料、包装饮用水,其中包装饮用水中天然水增速高过纯净水的增速。即使在增速较慢的子行业,比如果汁饮料行业,不同的子类别也完全不一样。

增长背后的驱动要素

增长背后的驱动要素

农夫山泉依靠长远的品牌规划和强大的品牌传播能力,打造出多品牌矩阵。根据各品牌的发展阶段制订差异化的品牌规划、形象设计以及宣传策略,许多广告语已经深入人心,持续向消费者传递的品牌精神,形成了品牌与消费者的情感共鸣。从1997年推出的广告语“农夫山泉有点甜”;到2008年的“我们不生产水,我们只是大自然的搬运工”,再到2017年启用的“什么样的水源,孕育什么样的生命”,成功建立起消费者对优质水源的信赖。

农夫山泉通过前瞻性地进行产品布局,多维度满足消费者需求以及对饮料产品生命周期的管理,最终打造包装饮用水和饮料双引擎,形成品类之间及品类内部的互补,并充分利用企业的品牌和渠道,形成独有的竞争优势。这种优势在于满足了消费者的多样化需求,提升经销商的业务规模和盈利能力,同时也有利于企业在终端零售网点扩大货架份额、提升单店销量。

农夫山泉产品推出的时间表

农夫山泉拥有全国性的全渠道销售网路,截至2019年12月31日,农夫山泉同4280名经销商合作,能够覆盖全国各省市及县级行政区域。销售模式以经销商为主,渠道主要优势在于传统渠道。2017-2019年,通过传统渠道所得的营收分别为138.81亿元、154.96亿元及175.96亿元,占总营收的79.4%、75.7%及73.3%

渠道占比情况

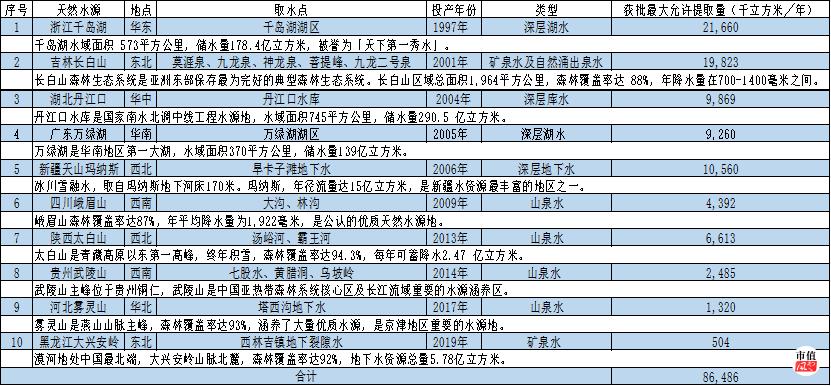

布局十大优质水源,产品均来自天然水源,形成了长期稳定的竞争优势。从1996年成立至今,农夫山泉已成功实现了对中国十大优质水源地的提前布局。十大水源分布在中国各个不同区域,不仅能全面覆盖全国市场供应,并能有效缩短运输半径,有助于减少产品从生产线运送至货架的时间,控制物流开支,保障利润水平。同时,采用公路、铁路和水路多种运输方式将产品送达全国市场,其中三大生产基地:浙江千岛湖生产基地、吉林长白山生产基地及湖北丹江口生产基地都能通过铁路专用线运输,极大拓展了运能。

最大取水量远超包装饮用水产量。截至2019年末,农夫山泉十大水源基地每年合共可取水8649万立方米,其中最大的两处取水源为浙江千岛湖每年可取湖水2166万立方米,长白山的五处水源每年可采矿泉水1982万立方米。同时,根据招股说明书的披露,2019年包装饮用水总产量1338万吨,仅为获批取水量的15.2%。

随投产年份后移最大提取量减少

PET(瓶身)为最大成本

农夫山泉的营业成本主要包括:原材料成本,包括PET、糖、果汁等的成本;包装材料成本包括纸箱、标签、收缩膜等的成本;制造费用;人工薪酬。

各项营业成本占营业收入情况

其中,PET,也就是瓶身,是成本中占比最大的一项,农夫山泉的采购价能够做到比市场平均价低,但是其盈利能力还是会随着PET的价格波动。

由于COVID-19疫情爆发对需求及供应过剩的影响,国际原油价格自2020年2月以来大幅下跌,PET(作为一种石化产品)价格下跌,农夫山泉已抓住机会购买PET以减少原材料成本。

PET价格处在近20年最低点

公司存在的一些问题

公司存在的一些问题

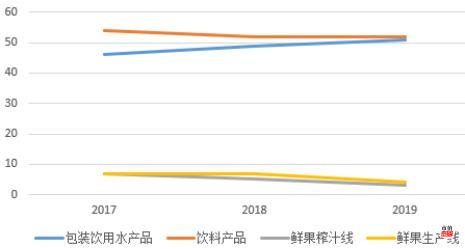

产能充沛,但利用率不高。截至2019年12月31日,农夫山泉拥有包装饮用水产能2604万吨,饮料产能453万吨,鲜果产能124万吨,榨汁产能76万吨,但是产能利用率不高,包装饮用水和饮料的利用率在50%左右,其中包装饮用水利用率不断提升,鲜果和榨汁则不到10%。

产能利用率(%)不高

产能利用率不足的情况,农夫山泉的解释:1)产能扩大往往需要提前布局,当销售规模的扩大不足以覆盖新增生产线的产能时,则产能的扩大会导致生产线的使用率下降;2)出于物流配送成本等因素考虑,公司会定期对各生产基地的产能规划进行调整,将一个生产基地的部分生产需求调出至其他生产基地,可能导致原生产基地生产线使用率降低;3)对于鲜果榨汁线及鲜果生产线使用率低是由于鲜果成熟具有季节性因素,公司仅在鲜果采摘季使用该等生产线。

固定资产占总资产比例高。在50%以上,2019年因派息,占比上升至69.2%,其中机器最多,占固定资产净值一半左右。2017-2019年固定资产资本支出为22.73亿、33.37亿、32.31亿。

2019年固定资产各项目净值

巨额派息,货币资金大量减少,有息负债上升。2019年底,因为派息96亿,现金和银行存款相比2018年减少41亿,借入短期借款10亿。

总结

中国软饮料行业已经过了高速发展的阶段,增速已经开始放缓,因此,企业除了做好基本盘外,更多的是需要在结构上寻找机会,目前来看,健康和功能、成瘾是两大方向,健康就是天然饮用水、中高浓度果汁等,功能、成瘾就是抗疲劳同时有成瘾性的功能饮料、咖啡饮料等,健康是人们的追求,瘾品是人们的依赖性,这两个方向既是结构性高速的增长点,也是未来长期的增长点。

农夫山泉作为中国软饮料行业的龙头企业,在行业内已经具有一定的竞争优势,从经营效果到财务数据都能支持这一观点。公司在品牌、产品线、渠道、产能布局上都具有优势,其护城河的强度也足以让这些优势转化成经营效果,同时在财务上得到体现,不管是企业的规模扩张,还是盈利能力和盈利质量。

农夫山泉属于快消品企业,这一类型企业的盈利能力随着企业规模和地位的稳定,大概率长期趋势是处在一个较高且合理的水平,净利率很难长期保持提高,企业的关键在于周转率的提高,也就是规模高效扩张,同时快消品的生命周期较低,因此,企业高效扩张规模的重心有两点:第一,开发出新的产品;第二,管理好原来产品的生命周期。因此,对于农夫山泉来讲,第一,利用自身的优势,进入新的细分行业,并在已进入的子行业把握趋势,不断开发出新的产品;第二,将自己原有的产品,通过各种形式,包括新配方、更新包装、口味、换代言人等,唤醒或者延续老产品的生命。在这两个方面,农夫山泉都做的不错。

市场上对农夫山泉存在一种看法,认为目前饮料行业增速较慢,农夫山泉规模又大,这种公司增速堪忧,公司创始人打算趁着利润兑现期,高估值减持变现,在港股市场将资产转移海外。这种看法,不能算错,但维度单一且低,因为行业整体较慢,不代表大行业内没有结构变化,其次,规模大和增速高低没有必然的联系,最后,即然公司都已经在港股上市了,股票还是现金都是海外资产,创始人是否大量减持还是要看公司基本面和估值的相对情况,而不是一定会清仓来换成现金。只有深入分析之后,才能发现这里面存在一定的预期差。同时,软饮料行业本身有消费品行业的优点,除此之外,兼有健康和成瘾两大要素,健康是自律性强的人追求的,饮料瘾品是便宜的快乐,不管哪种人格,总有一款适合你。因此,农夫山泉是一个存在长期需求的企业,在基本面不断改善的情况下,买入的时机和持有的耐力才是能在这个标的挣钱的关键。

不管是多强的护城河,还是再伟大的企业,都需要控股股东和管理层来经营,企业的掌舵人很关键。农夫山泉未来护城河的扩张,更多的是需要经营者的兢兢业业,对一个在好行业里面暂时处在领先地位的企业来说,长久来看,真正的核心竞争力来自于企业里的每一个人。未来,除了要观察公司的经营节奏,更多的是要看以实际控制人为核心的管理团队,是否能够坚持做强做大企业,一如既往地将农夫山泉打造成中国甚至世界的软饮料行业巨头。

回复

回复