会员

会员 下载APP

下载APP

今天要聊的个股是四川路桥(600039.SH,以下简称“公司”),关注它,据因为市值风云一篇独立研报文章《四川路桥:逆流而上的西南交通基建龙头》,说公司财务指标可圈可点,而作为西南基建龙头,风云君认为其投入资本回报率偏低是核心问题,有待进一步提升,本文拟进一步对其估值,以便读者明鉴。

(来源:市值风云“吾股大数据”截图)

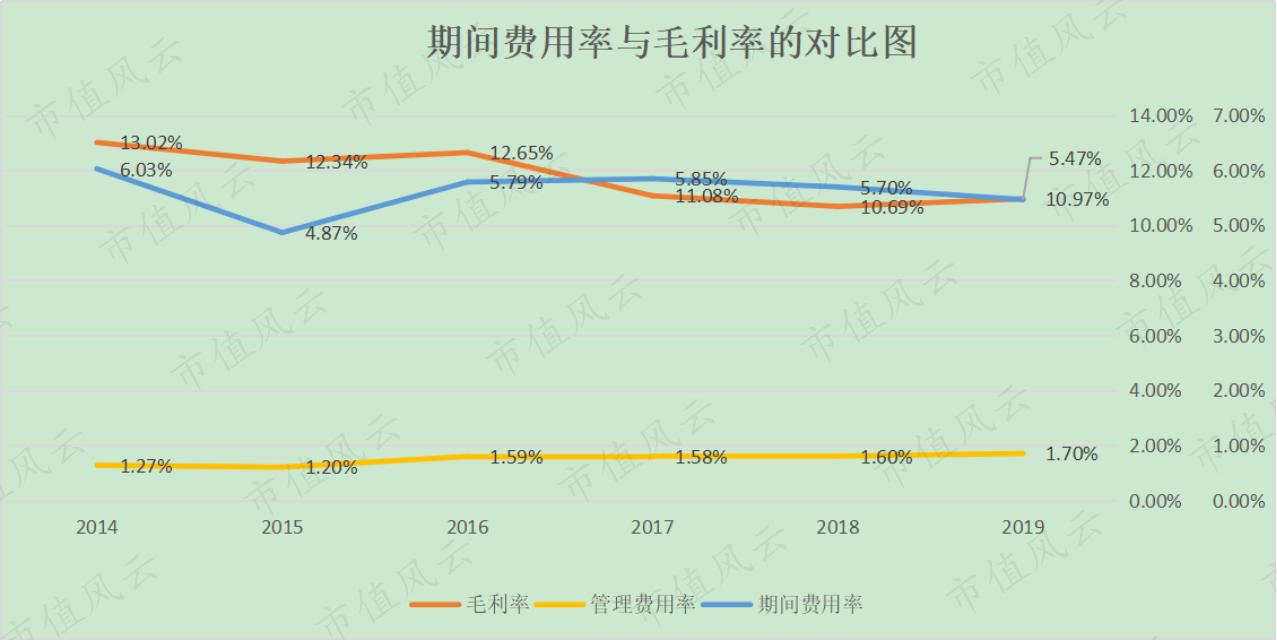

一、公司营收、归属净利润及增速

公司2003年3月在上海证券交易所挂牌交易,是一家具备公路工程设计施工总承包特级资质的路桥施工企业,业务遍布国内绝大多数省份,以及非洲、中东、东南亚、欧洲等多个海外国家和地区,工程建设科技水平处于国内外领先地位。

2020年上半年,公司实现营业收入198.36亿元,同比增长12.53%,归属于母公司的净利润9.88亿元,同比增长29.87%,每股收益0.2666元,同比增长26.53%,保持了稳健快速的发展势头。

报告期内,经国内权威评级机构审定,公司主体信用等级由AA+调升至AAA,进一步提升了公司在资本市场的影响力。

二、由估值平均值对比当前股价

在投资过程中,有一点要始终牢记,如果要持有或者补仓,就一定要认真分析公司基本面,好行业好公司是前提,被套说明没有选择好入场时机,没在好价格入手。

另外,公司经营状况良好,是持股信心增强能够长期投资的关键要素。

对于这个股,老朱就要从市销率估值法、市盈率估值法、市净率估值法以及未来市值估值法等适合这一个股的指标,推算出公司合理市值,再算出其合理价位,以确定现价位是否高估。

1.未来市值折现法。根据公司2011年以来每报告期营收以平均17.05%增速持续增长的情况,则公司未来三年即2023年营收约为988亿元。假定10%~20%的折现率,逆推估值,再根据总股本得出股价约为7.51元。

再根据公司2011年以来归属净利润以平均20.2%增速持续增长的情况,则公司未来三年即2023年归属净利润约为35亿元。假定10%~20%的折现率,逆推估值,再根据总股本得出股价约为4.41元。

2.市销率法。公司2019年营业收入为527亿元,当前市销率为0.23倍,而2011-2019年市销率平均值为0.43倍,最低、最高值分别为0.23、0.71;以公司2019年的营收为基础,用平均市销率计算市值,再根据总股本计算出股价为6.05元。

3.市盈率法。公司2019年基本每股收益0.47元,其市盈率为7倍,而2011-2019年市盈率平均值为9.5倍,最低、最高值分别为2.5、17.38倍;

我们取2020年上半年报归属净利润9.88亿,以此推算2020年全年归属净利润20亿为基础,再以2011-2019年平均市盈率9.5倍为基础,计算市值,再根据总股本得出股价为5.13元。

4.市净率法。由于公司为重资产的行业,用市净率法估值比较客观,2019年底市净率为0.76倍;2011-2019年市净率平均值为1.06倍,以当前每股净资产为基础计算股价为4.59元,再根据总股本计算出市值。

5.股东权益增长情况。从公司能够在上市17年时间里分红10次,2019年股息率约为2%;分红累计超过92.2的上市公司,说明公司在经营上还是很稳健的,值得投资者信任。

(来源:市值风云“吾股大数据”截图)

截至2020年上半年,公司的总资产、股东权益(剔除少数股东权益)分别为360.1、305.9亿元。

(来源:交易师阶段统计)

2016年底公司的总资产、股东权益(剔除少数股东权益)分别为256.4、207亿,与2020年上半年相比,公司总资产、股东权益增长1.40、1.48 倍。股价在此期间竟然下跌8.70%,股价明显低股东权益增长。

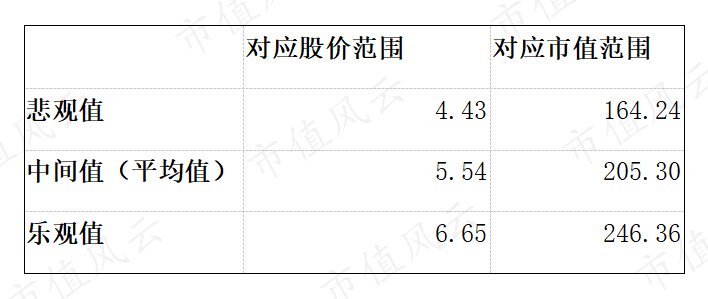

结语:现在投资价格适中

从公司的估值中用平均值推算其30分位、70分位的估值,市值区间约为164亿至246亿,对应股价4.43-6.65元;2020年8月28日收盘价为4.41元,从估值的角度来看,现在投资,价格适中。

注:为保证估值的客观性,文中98%的数据皆为公司各报告期的大数据自动运算生成,读者如有需求,请跟贴把要估值个股代码及名字写出来,将有机会得到估值报告。

资料来源:公司公告、公司官网、市值风云吾股大数据、交易师软件。

回复

回复