会员

会员 下载APP

下载APP

作者:灰小财

公众号:灰小财

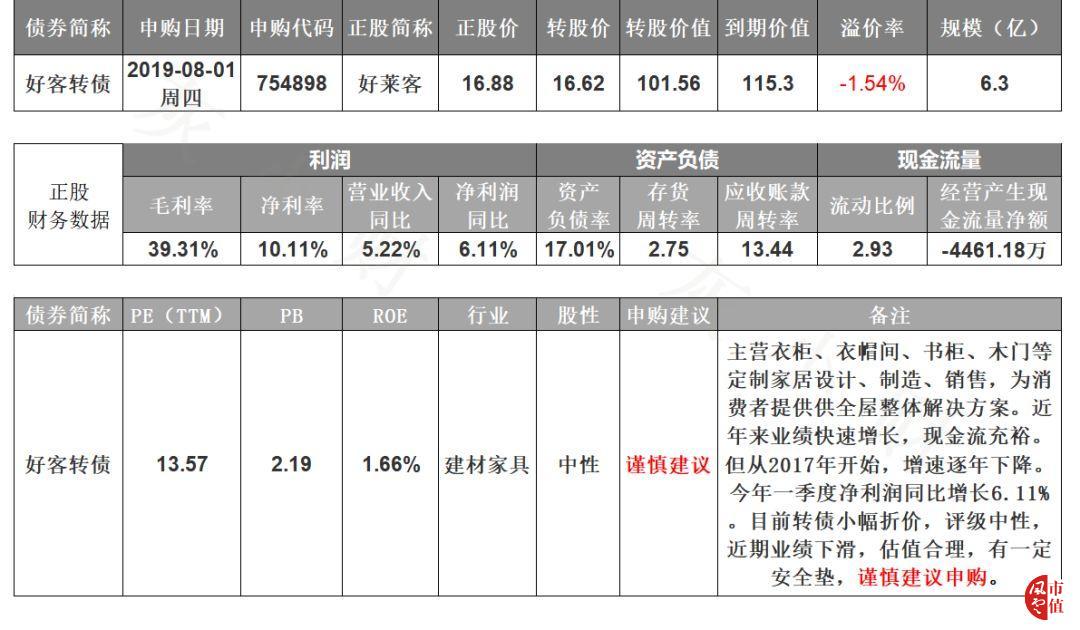

一好客转债打新申购

好莱客可转债8月1日(周四)打新申购,代码754898,沪市转债,若持有正股,可进行配售(每500股可配一手转债)。

正股基本面较好,估值合理。近年来业绩快速增长,毛利率稳定,现金流充裕。但从2017年开始,受市场需求下降影响,净利润增速逐年下滑。2019年一季度营收增速5.22%,净利润同比增长6.11%。业绩继续承压。

市值风云数据

公司主营衣柜、衣帽间、书柜、木门、门窗等定制家居设计、制造、销售,为消费者提供供全屋整体解决方案,满足消费者在全屋定制的设计、空间利用、功能等多方面的综合需求。公司联手互联网家装龙头齐家,积极开拓渠道,共享互联网精准流量。

近年来,随着房地产市场的火爆,家具定制、替换需求不断上升,公司业绩快速增长,但随着调控政策趋严,公司业绩也随之下滑。根据亿欧提供的数据,19年一季度,定制家具行业业绩增速明显放缓,表现甚至差于18年年报。

政治局会议强调不将地产作为刺激经济的手段,地产上下游行业恐继续承压。公司质地较好,市场的不利因素已在股价上提前反映,总体风险不大。综合评分7.5分。

债券评级AA中性,到期价值适中,115.3元(年化收益率2.45%),下修条款严格(80%),PB2.19,下修空间较大,有回售保护。大股东预计认购比例较高。综合评分8分。

目前转债小幅折价,评级中性,业绩相对稳健,但近期趋势向下。消费类转债市场较为看好,给的溢价率高,同类转债均在面值以上,安全垫较高,破发概率低。综合评分8.5分。

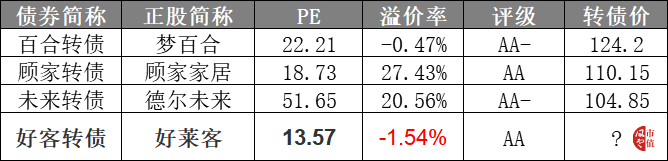

建材家居类转债比较:

加权评分8.05分,谨慎建议申购该转债,成长性存疑,但打新胜率高,肉大肉小的区别。预计中签率很低。若持有正股,可积极配售。家人有股票账号就一起打,祝大家好运!

特别申明:以上观点仅供参考,不构成投资建议。

相关指标说明:

基本面指标主要考察公司主营业务与财务指标,公司未来的发展前景。权重30%

转债条款指标主要针对转债的评级、到期价值、下修、回售条件等进行评估。权重30%。溢价率指标主要结合转债当前溢价情况、同类转债对比、市场环境等因素评估。权重40%。

申购策略包括

建议:评分超过8.5分,破发概率很低,值得长期持有,可多账户申购

谨慎建议:7-8.5分,破发概率较低或破发后也可继续持有,需注意申购比例

尚可:6-7分,有一定破发概率,风险与机遇并存,研究度较弱

不建议:低于6分,破发概率大,基本面较差,不值得申购

更多可转债内容,请关注我的公众号:灰小财

(文章为用户独立发帖,仅代表作者本人观点;如有侵权,请联系管理员删除)

*本文来自市值风云,更多精彩资讯浏览,请下载 市值风云APP

回复

回复