会员

会员 下载APP

下载APP

时隔多年后,近日沙尘暴再袭北方,“北京一下雪,就变成了北平。北京一刮沙,就变成了北宋。”随之而来的网络段子和一幅幅“黄色滤镜”的照片也不停被刷屏。

环境问题始终是全社会关注的焦点,还记得柴静的《穹顶之下》吗?2015年国内雾霾日益严重,视频一发布即引发了全网热议,这部片子也引爆了环保股的热度,环保股备受资本市场青睐,一时风头无两。

国家也高度重视环保问题,陆续推出多项利好政策,环保公司乘着东风、紧抓机遇,积极开展PPP业务。

后来的故事大家也都知道了,由于大多数PPP项目都是工程项目,资金需求大、周期长、投资回报率低,随着国家开始去杠杆、收紧银根,多家环保公司相继暴露问题,陷入经营困境。

资本市场随后开始质疑环保公司的商业模式,环保股由过去的小甜甜变成了如今的牛夫人,成了资本市场的弃儿,股价也走熊了多年。

其实,环保行业并不完全是一个商业模式很差的行业,环保公司也并不都是烂公司,环保板块下跌的逻辑被充分释放后,环保板块逆势走强的行情下,不妨来重新审视下环保公司的投资价值,如研客君今天要分析的这家公司——玉禾田。

1

玉禾田,名字容易让人联想起“和田玉”,其实公司的主营业务为市政环卫和物业清洁的公司,是一家与垃圾打交道的公司,和玉没关系。

关于名字的来源,老板周平这样解释的:“小时候,看到成片的田里,禾苗像玉一样碧绿碧绿,非常的美丽,因而取此名字,就是希望每个地方经过我们玉禾田服务后都能成为一个美丽的地方。这个名字是他从几十个名字中挑选出来的。logo里“玉”字的主体是黑色的,代表他来的地方东北的黑土地。”

周平做了玉禾田这家清洁公司纯属机缘巧合。

1990年,28岁的他,从哈尔滨投奔母亲在深圳工作的纺织厂,跟着母亲承包了工厂的食堂。

七年后,一家外企总裁问他承包食堂做的很好,愿不愿意将公司的清洁服务也承包下来。于是周平成立了玉禾田公司,走进了清洁服务行业。

2

从深圳起步,玉禾田逐步走向全国,收入主要来自于市政环卫和物业清洁两大主业,市政环卫业务遍及全国80多个城市,为腾讯大厦、深圳证券交易所、广州塔、西安地铁三号线等上千家客户提供物业清洁服务。

身披玉禾田背心的清洁工不仅出现在城市的街头,研客君春节回乡,发现乡镇上的清洁工都穿着玉禾田的背心,一经打听,原来全市的环卫清洁都由玉禾田运营,研客君不禁感叹:这家上市公司还挺厉害,环卫清洁都深耕到乡下来了。

近年公司发展迅速,营业收入从2015年的11.2亿元增长到2019年的36亿元,复合增长率为26%,归母净利润从2015年的0.6亿元增长到2019年的3.1亿元,复合增长率达51%。分业务来看,市政环卫收入占比逐年提升,由2016年的48.31%提升至78.29%,物业清洁收入占比从2016的51.69%降至2019年的24.05%。

随着城镇化建设的推进,居民生活水平不断提高,乡村生活垃圾逐步纳入城市生活垃圾处理体系,未来城镇人均垃圾清运量将继续保持增长,市场规模进一步扩大。2019年中国环卫运营市场规模为3171亿元,2024年环卫运营市场有望超4300亿元。

我国环卫市场目前仍处于市场化提升的阶段,原来环卫清洁都是环卫所负责,当前环卫市场中的大多数企业仍是由原事业单位改制的,通过市场化,既可以提高环卫作业效率和质量,又可以节约财政支出。以玉禾田为代表的民营环卫龙头企业将充分受益于这一市场化进程。

如今环卫市场不再只有简单的清扫保洁和垃圾清运,市政道路养护、绿地养护、垃圾中转站运维等也是环卫公司的服务内容。同时,环卫订单也越来越大,以前几条街道的环卫项目就是一个订单,目前整个市或行政区的环卫项目打包成一个订单也很常见。服务内容增加、范围扩大,与之相伴的是环卫市场的集中度也在逐渐提升,大型环卫企业的市场份额有望不断增加。

一句话,环卫行业的蛋糕越来越大,龙头企业切走的份额也越来越多。

3

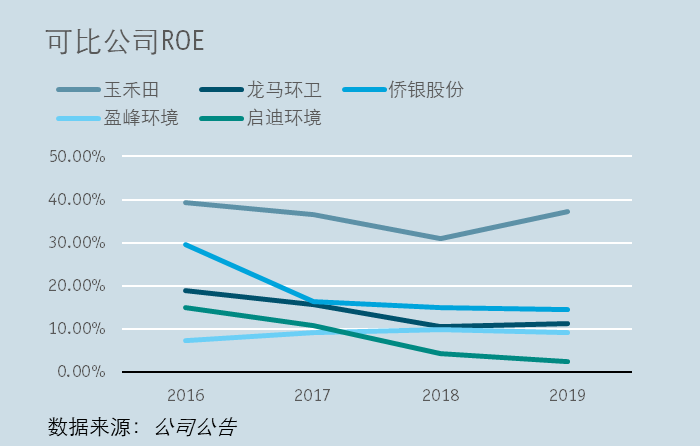

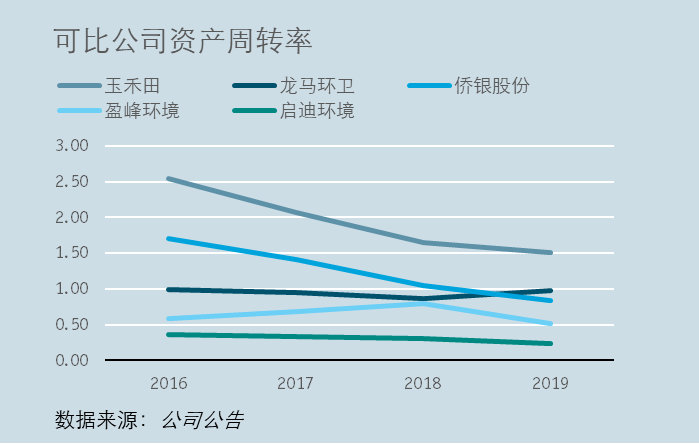

环保公司近几年的股价走势表现不好,原因之一就是环保公司的重资产模式让人诟病,如做垃圾处理、环保工程的公司。公司的市政环卫和物业清洁都是轻资产业务,固定资产主要为车辆、设备,仅占总资产的20%。玉禾田人工成本占比达78%、侨银环保达67%,而折旧摊销只占4%-5%。通过人均创收及人均创利指标也可以侧面印证,环卫服务企业单位收入所耗费的人员数较多,属于典型的“轻资产、重人力”模式。轻资产使得环卫服务公司的资产周转较快,从而较其他环保公司的ROE高出不少。

玉禾田的ROE水平远超过侨银环保,除了玉禾田专注于精细化运营,在费用方面控制得当外,也是由于公司是纯粹的市政环卫和物业保洁运营商,没有涉足环卫车辆设备或者末端垃圾处置等业务资产周转率远超同行,进而提升公司ROE。

玉禾田高ROE主要得益于其轻资产带来的高资产周转率。总体来看,2016到2019年公司总资产周转率分别为2.54、2.06、1.65和1.51,均处于行业领先水平。

另外,不同于工程类的环保公司,重资产模式导致其负债率高,现金回收周期又长,去杠杆后相继出现经营危机。玉禾田的业务模式主要属于运营类,而市政环卫又是刚需,现金流稳定,结算周期通常为月结或季结,平均回款周期在两三个月左右。2015年以来,经营性净现金流与净利润的比值一直在1左右。

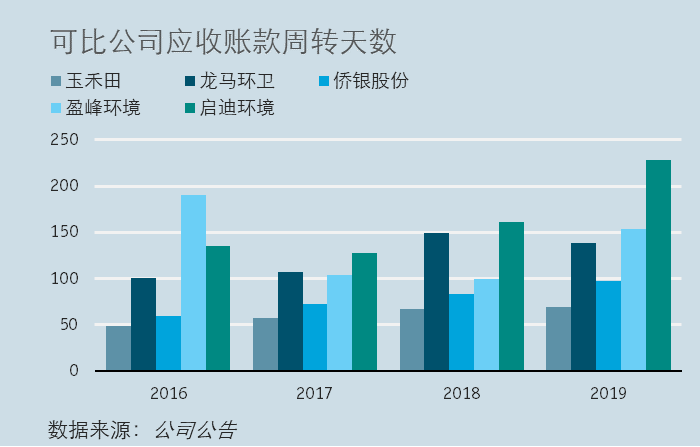

从应收账款周转率来看,公司应收账款周转率始终行业领先。原因之一是龙马环卫、启迪环境等可比公司业务更为分散,如启迪环境主营业务为市政施工、环保设备安装及技术咨询等,龙马环卫主营业务为环卫装备制造,而公司主要业务集中于市政环卫,收入结构不同。目前公司市政环卫业务处于大幅扩张时期,公司各期末应收账款金额中,市政环卫业务应收账款占比不断提高。而市政环卫业务合同约定的结算方式通常为:公司完成某月的服务内容后,由客户对上月的作业情况进行考核,根据考核结果分月或分季度支付服务费用,因此公司与客户结算周期总体相对较短。

此外,公司主要客户多为政府环卫管理部门、知名物业公司和地铁公司等,信誉良好,一定程度保证了应收账款周转率的稳定。相比之下,侨银环保虽然也在市政环卫领域有业务发展,但部分新进场项目付款周期较长,且部分项目因政府付款审批流程较长,未能按合同约定及时付款,导致应收账款周转率有所下降。

4

大型物业管理公司为降低经营成本、聚焦核心业务,会把清洁服务外包出去,2018年百强物业服务企业清洁业务外包项目数量占比60%。

物业清洁作为公司的传统优势业务,玉禾田积累了大量长期合作的优质客户,与广州地铁、深圳地铁、万科物业、华润置地、龙湖物业、华侨城物业等保持长期稳定的合作关系,签署了多个精品项目,包括中国工商银行股份有限公司深圳分行项目、腾讯大厦清洁服务项目、深圳证券交易所清洁服务项目等,在行业内取得了良好的口碑。

从近几年公司物业清洁的收入情况来看,2016-2019年,物业清洁业务收入为8.0、9.1、8.5、8.64亿元。物业收入增速逐年下滑,公司未来将聚焦中高端清洁服务。

5

公司市政环卫业务规模持续增长,承接多个采用PPP模式的环卫一体化服务项目,这类PPP项目一般投资期限较长,项目的承接和运营需要占用大量的资金,如果公司盲目追求项目的持续增长,容易出现项目质量下降,进而影响项目的融资进度及公司的财务健康状况,对公司的正常经营造成不利影响。

疫情期间,国家提供增值税、社保减免优惠,公司人工成本占比较高,去年公司业绩受益国家优惠政策,增速较高,今年业绩增速势必回落。

公司市政环卫业务主要客户是地方政府,曾被爆项目公司为获取项目而行贿,虽然金额不大,对公司未造成较大影响,但卷入行贿问题不仅影响公司声誉,甚至影响公司经营。

结语

玉禾田作为一家市政环卫和物业清洁为主业的公司,与环保公司中的工程类公司及运营类的重资产公司相比,其轻资产模式使得公司资产周转速度较快,净资产收益率较高。市政环卫作为地方政府的刚需业务,民生属性较强,现金流稳定。

公司市政环卫业务深耕区域市场,业务下沉到乡镇,未来有望充分受益环卫市场快速发展的增长红利。

来源:公众号研客A股

作者:么么水兽