会员

会员 下载APP

下载APP

来源:seekingalpha

原作者Bilbao Asset Management,由salaryman翻译并整理

摘要

斗鱼(NYSE: DOYU)是一个中国直播流媒体平台,为游戏玩家提供PC和手机端应用程序。

在2018年,该公司报告的平均次月活跃用户保留率为74.9%。 2016年,2017年和2018年的付费用户数量有所增加。

虽然经营活动现金流和自由现金流在2016年,2017年和2018年均为负数,但它们正在增长。如果这种增长趋势继续下去,自由现金流应该在2019年为正数。

使用3.4倍的远期销售比率(注:企业价值除以未来销售额),斗鱼的企业价值应为23亿美元。

斗鱼希望将IPO的资金用于内容,研发,大数据和营销费用等。

斗鱼是中国流媒体平台的市场领导者。此外,该公司的每次访问平均浏览页数超过其他国际平台。该公司的财务数据也很有利。自由现金流是负面的,但正在增长。该公司拥有大量现金。在这些基础之上,斗鱼的主要问题是它与腾讯(HKEX: 0700)的关联交易。此外,它在开曼群岛注册成立的事实也并不理想。

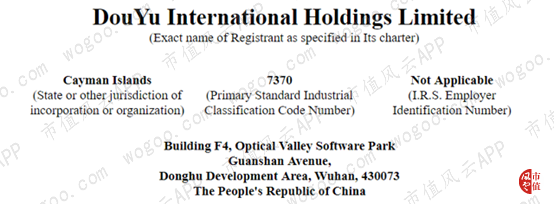

来源: 招股书

主承销商(来源: 招股书)

业务

斗鱼成立于2014年,是一个中国直播流媒体平台,为游戏玩家提供PC和手机端应用程序。

来源:公司网站

来源:公司网站

艾瑞咨询指出,就平均每月活跃用户数而言,斗鱼是排名第一的流媒体平台。 该公司在活跃用户平均每日观看时长方面也处于领先地位。

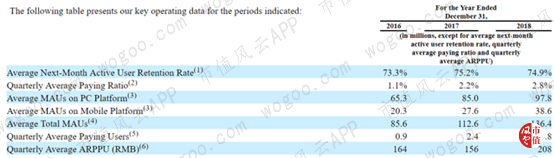

这些数字令人印象深刻。在2018年,该公司报告的次月平均活跃用户保留率为74.9%。这意味着游戏玩家对平台很满意。此外,PC平台和移动平台的活跃用户数量正在增加。最后,2016年,2017年和2018年的付费用户数量有所增加。下图提供了有关此问题的更多详细信息:

来源: 招股书

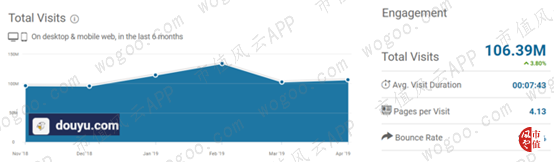

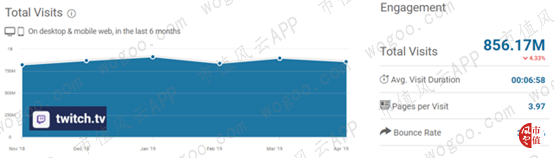

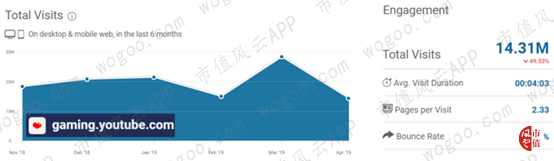

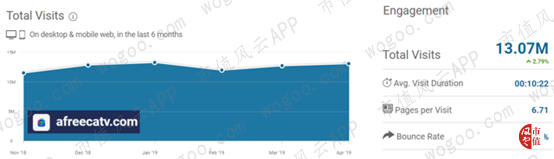

Similarweb显示,斗鱼每月接待1.06亿访问者。 此外,平均每次访问的页数大约为4,跳出率(注:只浏览了单个页面的访问量占总访问量的比率)为26%。考虑到这些数据,请查看其他流媒体平台报告的统计数据。请注意,平均每次访问的页数比竞争对手如Twitch,Youtube for gamers的页数更多,仅次于afreecat。

来源: SimilarWeb

来源: SimilarWeb

来源: SimilarWeb

来源: SimilarWeb

此外最有趣的是,从2018年到2023年,游戏玩家的直播市场预计将以24.7%的复合年增长率增长。该公司处在一个不断发展的行业中。即使管理层没有作为,市场增长也应该会提升公司的财务数据。

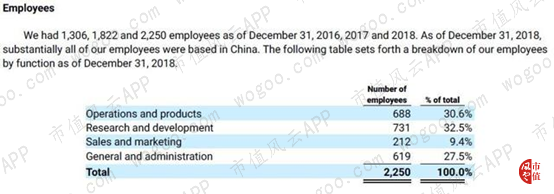

研发对于斗鱼来说非常重要

在斗鱼的工作是非常令人兴奋的。32.5%的员工从事研发工作,这比从事销售或运营的员工的比例要大。这意味着该公司在大数据和分析方面投入了大量的资源。访问者愿意继续访问该网站,因为公司评估他们的行为偏好从而做出推荐。

此外,从事销售工作的员工数量微薄。 只有9.4%的员工从事销售工作。斗鱼不需要使用很多广告来获取流量,这是一个非常吸引人的地方。下图提供了有关此事的更多详细信息:

来源: 招股书

大量的现金

截至2018年12月31日,斗鱼报告了大量现金,总额为8.08亿美元。最有可能的是,投资者会很欣赏这一点。此外,由于2018年3月E轮融资完成,公司2018年手头现金增加了931%。近期对该股的需求似乎非常高。

市场参与者应该知道,在开曼群岛的公司层面持有大量现金。请记住,一些投资者并不喜欢持有离岸现金的公司。阅读下面一行,了解有关此事的更多详细信息:

“截至2018年12月31日止年度的累计换算调整,主要是由于在开曼群岛控股公司层面持有的大量现金及现金等价物。”

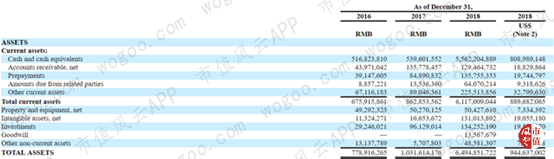

有关资产项的更多信息,请参见下图:

来源: 招股书

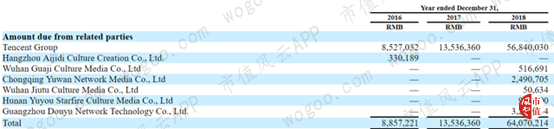

截至2018年12月31日,斗鱼报告的资产/负债比率为2.2倍。 因此,公司的财务状况稳定。有了这个,投资者可以评估一些负债。首先,应付关联方的金额很大。截至2018年12月31日,它们约为2.36亿美元。下图提供了应付关联方的金额清单:

来源: 招股书

腾讯既是股东又是服务提供商。它既接受斗鱼的服务,也为该公司提供服务。 市场参与者可能想知道是否存在利益冲突。以下几行提供了有关此事的进一步信息:

来源: 招股书

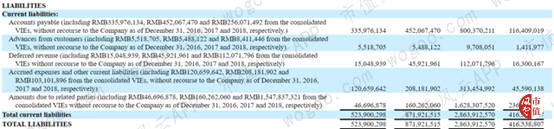

下图展示了公司的一些负债:

来源: 招股书

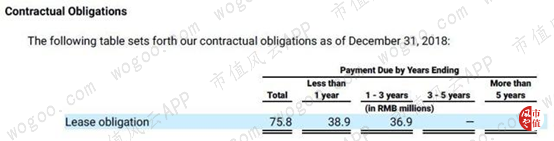

关于合同义务,应该没有什么可担心的。 斗鱼只需支付人民币7580万元。

来源: 招股书

令人印象深刻的收入增速:93%

截至2018年12月31日,该公司报告的净收入为5.31亿美元,比2017年同期增长93%。最有可能的是,投资者也会看到毛利润。2018年毛利润为 2200万美元,这是一个比2017年毛利率为负时更好的数字。

关于经营业绩,截至2018年12月31日,为亏损1.25亿美元,比2018年扩大38%。斗鱼的销售和营销费用以及研发费用分别增加了73%和55%。 营业费用的增加带来了损失。投资者不应该担心公司还没有达到盈亏平衡点。 如果公司继续报告收入增长,市场将不会关心经营亏损。

损益表的顶部如下图所示:

来源: 招股书

自由现金流为负,但正在增长

虽然经营活动现金流和自由现金流在2016年,2017年和2018年均为负数,但它们正在增长。如果这种增长趋势持续下去,自由现金流应该在2019年是正的。请记住,2018年自由现金流大约为-5300万美元。下表提供了有关此事的更多详细信息:

来源: 原文作者整理

所得款项用途

斗鱼希望将IPO的资金用于内容,研发,大数据和营销费用等。公司预计不会将资金用于回购股票或支付债务,这对投资者是有益的。以下几行提供了有关此事的更多细节:

来源: 招股书

竞争对手

Owler提供以下竞争对手名单:

来源: Owler

在同行中,有许多小公司和大型集团。他们中的许多最近被收购了。市场参与者不应该使用这些竞争对手来评价斗鱼,它们太小了。但是,了解他们的交易将有助于了解斗鱼所在的行业。最近发生的许多收购意味着对这种商业模式有很多需求。阅读以下列表中的交易:

- Mobcrush获得的总资金为3500万美元。

- Hitbox报告的融资仅为400万美元。

- Kamftord在获得3500万美元融资后被Lyft(NASDAQ: LYFT)收购。

- Gaikai被索尼(NYSE: SNE)以3.8亿美元收购。

- 亚马逊(NASDAQ: AMZN)以9.7亿美元收购Twitch。

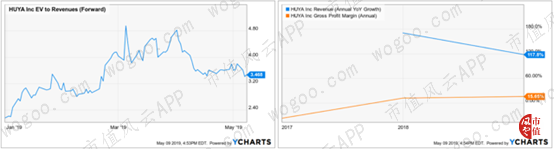

中国竞争对手虎牙(NYSE: HUYA)的规模似乎与斗鱼相似。它报告收入增长超过117%,毛利率为15%。斗鱼的财务统计数据与之非常相似。下面的图表提供了有关此事的更多详细信息。请注意,虎牙目前的交易价格为3.4倍远期销售比率。

来源: Ycharts

来源: Ycharts

截至2018年12月31日,斗鱼报告的收入为5.31亿美元,同比增长93%。 因此,假设7亿美元的远期销售额似乎是合理的。使用3.4倍的远期销售比率,斗鱼的企业总价值应为23亿美元。

结论和风险

斗鱼是中国直播行业的领导者,报告的统计数据似乎优于国际平台。此外,该公司虽然为负但不断增长的自由现金流,应该会引起市场参与者的兴趣。在这些基础之上,斗鱼呈现了一些风险。首先,该公司报告的关联方交易,这些交易代表了明显的利益冲突。此外,斗鱼在开曼群岛注册成立,其股东保护不如在美国的公司那么好。

(文章为用户独立发帖,仅代表作者本人观点;如有侵权,请联系管理员删除)

*本文来自市值风云,更多精彩资讯浏览,请下载 市值风云APP

回复

回复