会员

会员 下载APP

下载APP

限于笔者水平有限,只能挑能看明白的内容写几笔。

$永辉超市(601933.SH)$(以下简称“永辉”)2020年实现营业收入932亿元,净利润18亿元,分别同比增加9.8%、14.76%。

但惨淡的是,2020年归属母公司的扣非净利润下降45.35%,仅有5.8亿元。

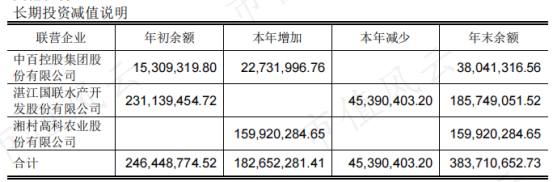

造成扣非大幅下滑的原因,主要是资产减值损失约7亿元。其中长期股权投资减值损失3.06亿,商誉减值损失1.87亿,长期待摊费用减值损失1.78亿。

长期股权投资减值损失是由于永辉关闭大量的mini店和下列两个公司的减值——中百控股、湘村高科。

$中百集团(000759.SZ)$ 是武汉本地一家商业零售上市企业,永辉持股15.02%。永辉作为战略投资者,本来是打算深度介入中百集团的运营。但在2019年,却声明放弃争取中百实际控制权的意图。不过呢,即使永辉成功收购中百集团,能否完成对中百的整合,也存在疑问。

湘村高科是一家生猪养殖企业,其主营业务为湘村黑猪的选育、养殖和销售,冷鲜肉、腊制品的生产及销售,曾于新三板上市。2018年,永辉拟出资2.16亿元参与湘村高科农业股份有限公司的定向增发,认购的1600万股,约占发行后总股本 的9.93%。今年发生减值1.59亿,永辉的该项投资可以说是失败了。

商誉减值损失来自广东百佳永辉超市有限公司,共1.87亿。百佳超市是香港的超市连锁集团,隶属和记黄埔。广东百佳永辉应是永辉打开广东市场设立的,不过并未起到原有效果。至于为何要与李嘉诚旗下公司合作,下文会提及。

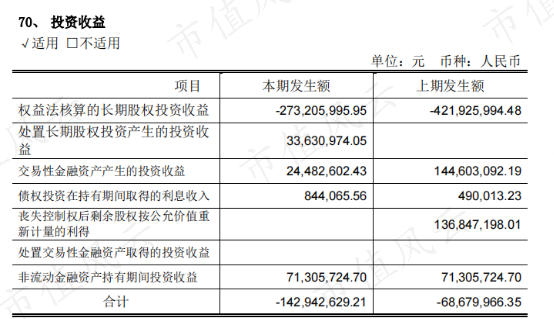

合营企业彩食鲜2020年长期股权投资收益减少1.83亿,永辉云创减少2.29亿。这部分联营和合营企业按权益法计量,总亏损2.73亿。

值得一提的是,永辉云创连年亏损,公司慷慨地以3.8亿元从原永辉老板手中购得20%的股权。购买日,永辉云创的净资产公允价值为9.25亿元,账面价值3.24亿元,差额为无形资产约8亿元以及递延所得税负债2亿元。8亿元的无形资产差额基本来自软件。

如果没有对金龙鱼和Advantage Solution的投资,永辉20年的净利润会很尴尬。二者在二级市场股价的飙升,约为永辉贡献了12.11亿元的公允价值变动收益,相当于靠炒股赚到了两倍于主业的利润。

当然,金龙鱼较年初跌了30%,另一家大概也碰到了股价的天花板,非主业的投资收益可持续性存疑。

除了这两项贡献的利润,出售国联水产的股份贡献了3000万的净利润。

永辉的大股东为牛奶有限公司,是一家外资企业,而其又是怡和集团成员。怡和集团的历史可追溯到清朝,曾参与鸦片贸易。林则徐在1839年实行禁烟时,怡和的创办人威廉·渣甸亲自在伦敦游说英国政府与满清开战,亦力主从清朝手中取得香港作为贸易据点。怡和集团在香港设有怡和公司,是香港拥有雇员最多的企业。所以,为何与百佳超市的合作,也就不难理解。

总结一下,永辉2020年报十分难看,创始人自从把公司卖了之后,似乎也无心好好经营,减持、股权质押是常事。而公司的几笔与主业相关的投资,都未收到预期效果。一季度的营收与净利润双双下降,后续经营情况有待观察。

声明:本文不保证客观公正,投资需谨慎,不对投资产生的预期后果负责。

回复

回复