会员

会员 下载APP

下载APP

昨晚天齐锂业一则公告引起千层浪,18.84 亿美元的债务,折合成人民币一百亿元可能要违约了。其实公司的现金流吃紧早有预兆,主要可以从两个方向提前预知。

一是公司频烦融资,可以看到公司自10年上市以来,先后多次增发股份和配股总计募集资金近百亿。

下表是公司自10年上市之后的增发配股明细,公司在17年和19年连续进行配股操作,一直认为配股就是耍流氓吗?相当于逼着股东增持,对股东及其不友好。这样的公司还有人心甘情愿做股东真心理解不了!

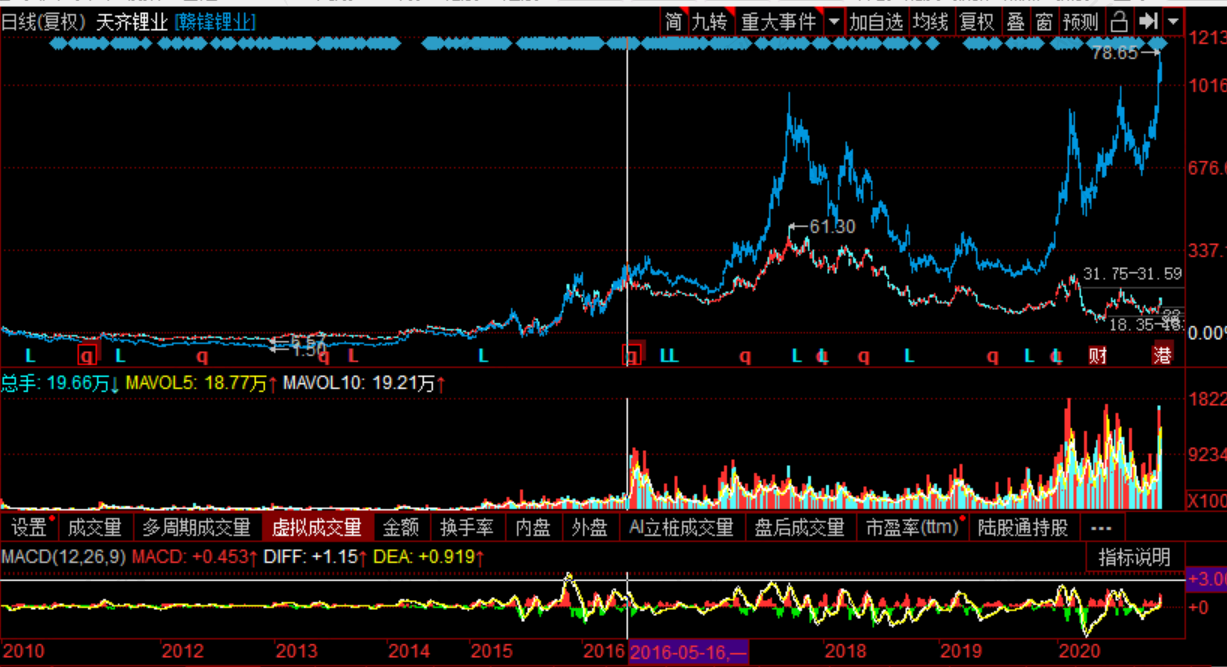

二是天齐锂业和赣锋锂业的走势对比,一个天上一个地下,差距相当悬殊。

下图是天齐锂业叠加赣锋锂业的走势图,白色线是天齐锂业,蓝色线是赣锋锂业,自2010年起在2016年5月之前走势还是不相上下,但是之后就逐步开始拉开了距离,尤其是今年差距越来越大。二级市场是资本的市场,资本都是逐利的,这就直接反映出了问题,资本不看好,那肯定是有原因的。

再回过来看看公司公告的风险有哪些:

1、18.84亿美元(相当于120亿人民币左右)并购贷款11月底到期,存在可能无法偿还的风险

公司现金流水平并未得到实质性提高,流动性紧张的局面也暂未出现实质性改善。按照公司此前与中信银行牵头的并购贷款银团(以下简称“银团”)签署的相关协议,并购贷款中的18.84亿美元将于2020年11月底到期,占公司最近一期经审计净资产的179.35%。

尽管公司已经向银团正式提交了调整贷款期限结构的申请,但目前尚在审批中,存在贷款到期未能成功展期而公司无法及时、足额偿付导致违约的可能性。

2、重大诉讼、仲裁事项可能造成连锁反应。

截至本公告披露日,公司全资子公司成都天齐锂业有限公司(以下简称“成都天齐”)、 Tianqi Lithium Kwinana Pty Ltd(以下简称“TLK”)与澳洲奎纳纳氢氧化锂项目的总承 包商 MSP 工程私人有限公司(以下简称“MSP”)之间的诉讼、仲裁事项无更新进展, 案件尚在进一步审理中,尚未作出最终判决。

虽然声称此结果不会对公司经营业绩造成重大不利影响,但有可能影响公司经营性现金和 TLK 项目调试的进度。试想一下影响项目进度能不影响公司业绩吗?答案是肯定不能呀,项目不能及时落地,那么投入的资金就不能获得收益,一旦项目被毙,前期投入就都打水漂了,怎么可能不影响公司业绩呢?

3、大股东持有公司股份质押率过高风险

截至2020年11月10日,公司控股股东天齐集团未来一年内到期的质押股份累计数量35,498.35万股,占其所持股份比例75.82%,占公司总股本比例24.03%,对应融资及担保余额31.94亿元。

该融资及担保余额包括两部分:1)天齐集团质押融资余额22.35亿元,拆借给天齐锂业及其子公司6.09亿元;(2)为天齐锂业及其子公司融资质押担保金额约9.59亿元,

天齐锂业及其子公司实际借款余额为3亿元人民币。如公司业绩持续下滑、不能偿还大额到期债务等上述风险被触发,可能导致公司股价下跌;届时将可能发生天齐集团被质押权人要求偿还质押融资或补仓的情形。

4、之前披露的风险暂无更新进展,仍旧存在。

公司于 2020 年 9 月 30 日披露的《风险提示公告》中提及的“交叉违约风险”、 “业绩持续亏损并被实施退市风险警示的风险”无更新进展。

如无法妥善解决流动性危 机,公司可能会因债务逾期面临进一步的诉讼、仲裁、银行账户被冻结、资产被冻结等事项,也可能需支付相关违约金、滞纳金和罚息,将影响公司的生产经营和业务开展, 增加公司的财务费用,同时进一步加大公司资金压力,并对公司本年度业绩产生不利影响。

如果公司 2020 年经营业绩无法出现大幅提升、实现扭亏为盈,在公司披露经审计 的《2020 年年度报告》后存在被深圳证券交易所实施退市风险警示的可能性。

综上目前天齐锂业的最大问题就是与 MSP之间的诉讼、仲裁事项,如果不能尽快达成有利的结果,那么不仅要面对120亿的还贷危机,还要面临项目搁置,前期投入打水漂等一系列连锁反应,即使解决了120亿的燃眉之急,依然会存在不定时炸弹。

以上观点仅就目前公开披露的信息总结,仅供参考!觉得分析的有道理点点关注!