会员

会员 下载APP

下载APP

动力电池负极材料是锂电池能量存储的核心组成部分,通过锂离子的嵌入和脱出实现充放电过程。负极材料直接影响电池的容量、首次效率、循环寿命和安全性,在动力电池成本中占比约10%-15%,是电池产业链的关键环节。随着新能源汽车对续航里程和能量密度要求的不断提高,负极材料技术正经历从传统石墨向新型高容量材料的转变,其中硅基负极凭借其高达4200mAh/g的理论比容量,成为下一代负极材料的首选方向。本文将系统梳理动力电池负极材料的基本概念、主要类型及性能特点、制备工艺流程,以及全球和中国市场的头部企业格局。

一、动力电池负极材料的基本概念与作用

动力电池负极材料是锂离子电池中接收和释放锂离子的关键组成部分,其性能直接决定了电池的整体表现。在锂电池中,负极材料与正极材料通过电解液和隔膜形成闭合回路,当电池放电时,锂离子从负极材料中脱出,经电解液迁移到正极;充电时,锂离子则从正极返回负极并嵌入负极材料中。负极材料在电池中承担着"锂库"的功能,其储锂能力决定了电池的容量大小,而材料的结构稳定性则影响电池的循环寿命和安全性。

从结构上看,负极材料通常由活性物质、粘合剂和添加剂混合制成糊状,均匀涂抹在铜箔两侧,经干燥、滚压形成负极极片 [1]。在动力电池系统中,负极材料需要与正极材料、电解液、隔膜等协同工作,共同决定电池的能量密度、安全性、充放电速率和使用寿命。负极材料的性能指标主要包括比容量、首次库伦效率、循环寿命、体积膨胀率和导电性等,这些参数共同决定了负极材料的市场竞争力。

二、动力电池负极材料的主要类型及性能特点

目前,动力电池负极材料主要分为碳系负极和非碳系负极两大类,每类下又有多种细分材料,它们在性能上各有优劣,适应不同的应用场景。

碳系负极主要包括石墨(天然石墨和人造石墨)、硬炭、软炭等。其中,石墨负极凭借优异的稳定性、循环寿命和安全性成为当前动力电池市场的主流材料。根据2024年的市场数据,人造石墨负极材料出货量占比达到82.5%,天然石墨占比约15%,而新型负极材料(以硅基为主)占比仅为3.4% [7]。

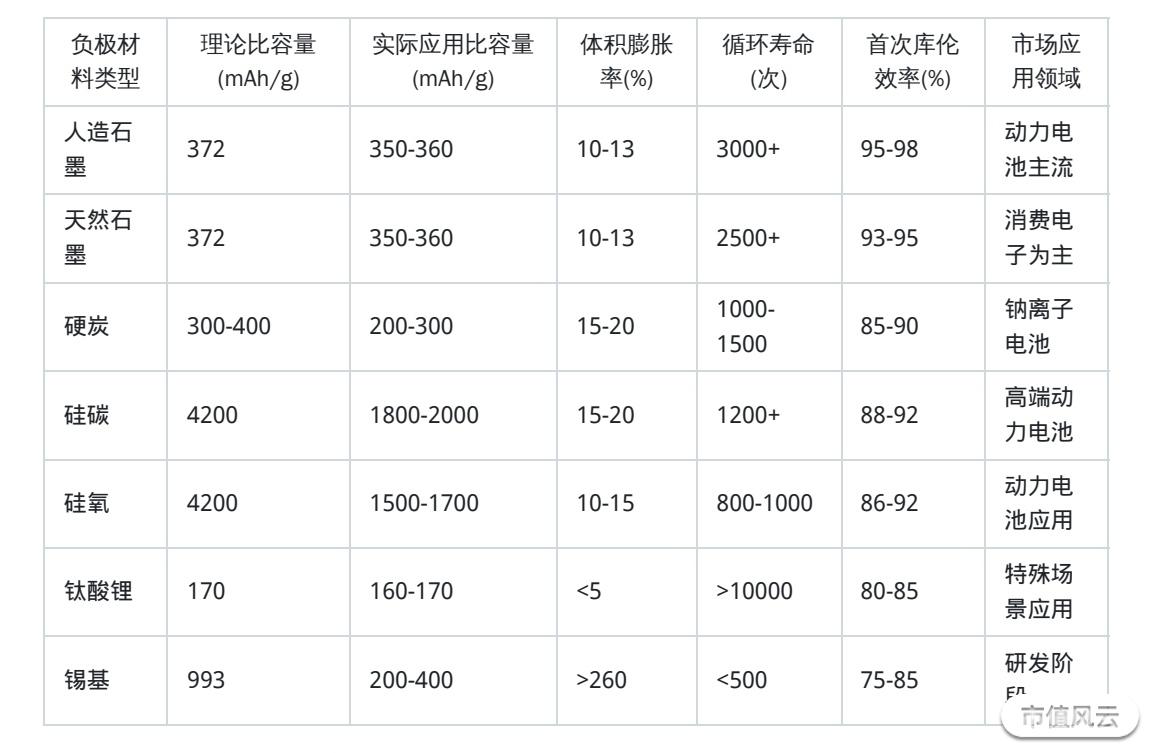

石墨负极(包括天然石墨和人造石墨)具有以下特点:理论比容量约372mAh/g,实际应用中已优化至350-360mAh/g;体积膨胀率低(10%-13%),循环寿命长(3000次以上);价格相对低廉,工艺成熟,大规模生产成本约3万元/吨;但能量密度提升空间有限,已接近理论值上限。天然石墨因价格低、容量略高,在消费电子领域应用较多;人造石墨则因循环性能好、安全性能占优,在动力电池市场主导 [1]。

硬炭负极是经高温处理后不会石墨化的碳材料,内部晶体排列无序、层间距大,使其具有更高的储钠能力(约200-300mAh/g),但储锂能力相对较弱。硬炭负极的优势在于其在放电过程中膨胀收缩更加均匀,增加了循环稳定性,但其工艺复杂度高,成本也相应增加 。

非碳系负极主要包括硅基负极(硅碳、硅氧)、钛酸锂、锡基材料和氮化物等。其中,硅基负极因理论比容量远超石墨(4200mAh/g),成为最具前景的下一代负极材料。硅基负极又分为硅碳负极和硅氧负极两种主要路线:硅碳负极通过CVD气相沉积法在碳骨架上沉积纳米硅颗粒,克容量可达1800-2000mAh/g;硅氧负极通过预锂化/预镁化处理提升首效(86%-92%),但克容量相对较低(约1500mAh/g) [2]。硅基负极的主要挑战是体积膨胀(纯硅高达300%),以及由此带来的循环寿命缩短和成本增加问题 [1]。

钛酸锂负极材料具有平坦的充放电电势平台(约1.55V vs. Li+/Li),能够有效避免SEI膜的形成和锂枝晶的产生,安全性极高。其循环寿命接近无限,特别适合需要长寿命的场景,如公交车等营运车辆。但钛酸锂的电压平台太高,导致能量密度太低(仅约170mAh/g),难以满足高能量密度需求,且成本高、电导率低,限制了其商业化应用 [3]。

锡基负极具有较高的理论比容量(约993mAh/g),远高于石墨负极,且嵌/脱锂电位高于锂的析出电位,安全性较好。然而,锡基材料在合金化过程中会发生严重的体积膨胀(>260%),导致材料粉化失效,容量迅速下降,同时导电率低、初始库仑效率低、循环能力差等问题也制约了其产业化应用 。

下表对主要负极材料的关键性能参数进行了对比:

三、动力电池负极材料的制备工艺流程

不同类型的负极材料采用不同的制备工艺,这些工艺的复杂程度和成本差异显著,直接影响材料的性能和商业化进程。

人造石墨负极的制备工艺相对成熟,主要包括以下步骤:以针状焦为原料→破碎→黏结剂沥青混合→高温造粒(650℃)→石墨化(2800℃)→电极制备(涂覆铜箔、碾压) 。石墨化是关键工序,需要在2800℃高温下进行长时间处理,能耗高(约占总成本的30%),但可大幅提高石墨的结晶度和导电性 。人造石墨负极的工艺难点在于控制粒径和碳包覆均匀性,以提升材料的电化学性能。目前,人造石墨负极的单吨生产成本约3万元,工艺成熟度高,是当前动力电池负极材料的主流选择 [10]。

天然石墨负极的制备工艺主要包括:原料处理→球化→纯化→碳化→石墨化→表面处理。与人造石墨相比,天然石墨的原料成本更低,但需要更多的纯化和表面处理工序来提升性能。天然石墨负极的单吨生产成本约2.5万元,但比容量和循环寿命略低于人造石墨。

硅基负极的制备工艺更为复杂,主要包括硅碳负极和硅氧负极两条路线:

硅碳负极的主要工艺为化学气相沉积法(CVD):首先制备多孔碳骨架作为基体,然后在碳骨架内部沉积纳米硅颗粒,最后进行碳层包覆 [2]。贝特瑞的第六代硅碳负极通过优化碳包覆层的孔隙率和硅颗粒分散度,使膨胀率降至15%以下,循环寿命突破1200次,首效提升至90%以上 [12]。璞泰来采用CVD气相沉积工艺,通过在多孔碳骨架中均匀沉积纳米硅颗粒,显著缓解体积膨胀,新一代硅碳负极循环寿命突破1200次,适配4680大圆柱电池的高功率需求 [9]。硅碳负极的产业化难点主要在于设备成本高(单吨资本开支强度是石墨的6倍)、能耗大、量产良率低 [10]。贝特瑞环评报告显示,其年产3000吨硅碳负极材料总投资3亿元,而同一主体建设6万吨石墨负极总投资仅10亿元,硅碳负极单吨资本开支强度高达10万元,远高于石墨负极的2万元 [10]。

硅氧负极的制备工艺主要包括:硅粉和二氧化硅混合压块→高温生成SiO→球磨筛分→CVD碳包覆→除磁混合包装 。硅氧负极需通过预锂化/预镁化处理提升首效,但成本高且克容量受限(约1500mAh/g)。硅氧负极的纯品成本约16-18万元/吨,但预锂化后价格飙升至55万元/吨 [2]。硅氧负极的优势在于循环性能和倍率性能较好,但首效较低的问题限制了其商业化应用。

钛酸锂负极的制备工艺主要包括固相法、溶胶-凝胶法和熔盐法。固相法操作简单,成本低,但合成过程中难以控制材料颗粒、形貌均一性,且合成材料颗粒通常在微米级别 。溶胶-凝胶法和水热法可在较低温度下制备纳米钛酸锂材料,提升容量至160-272mAh/g,但规模化生产仍面临成本高、导电性差的问题 。钛酸锂负极的工艺难点在于提高其锂离子扩散系数和电子导电性,通常需要通过纳米化、表面包覆、掺杂改性等手段来提升性能 。

硬炭负极的制备工艺主要包括:生物质/聚合物前驱体→高温碳化(约1100℃)→结构调控(氧含量控制)→球磨筛分 。硬炭负极的原料来源多样(如淀粉、果壳等),导致产品一致性较差,高温处理能耗高,且主要应用于钠离子电池领域,锂电应用仍处于研发阶段 。

氮化物负极(如氮化铝)的制备工艺主要包括直接氮化法:金属铝粉在高温下直接与氮气反应合成AlN,但存在反应转化率不高、粉体易结块、颗粒不规则等问题 。为解决这些问题,研究人员采用添加合金元素(如镁、锌)或使用氨气替代氮气的方法,以提高反应速率和产率,但产业化仍处于早期阶段 。

四、动力电池负极材料头部企业格局与市场动态

全球动力电池负极材料市场已形成以中国为主导的格局,2023年中国负极材料全球市占率进一步攀升至94.1%,其中以硅基负极为代表的新型负极材料全球市占率超过60% [4]。随着新能源汽车产业的快速发展,负极材料行业集中度持续提高,CR5(前五大企业市场份额)已超过60% 。

从全球市场来看,目前负极材料的研发生产主要集中在中国、日本和韩国等国家。2021年市占率排名前10的海外企业只剩浦项一家,其余皆为中国企业 。日本企业如日立化成、三菱化学等在早期占据优势,但随着中国产业链的完善和技术进步,其市场份额逐渐式微 [1]。韩国浦项化学等企业仍保留一定市场份额,但整体处于劣势。

在中国市场,负极材料行业已形成"四大三小"的稳定格局:

四大企业:

1. 贝特瑞:全球负极材料出货量连续多年保持第一,2023年市占率约22.74%,营收251.19亿元 [7]。贝特瑞在硅基负极领域具有领先地位,有效产能已达5000吨/年,2025年计划扩产至1万吨,并牵头制定全球首个《锂离子电池用纳米硅负极材料》国际标准 [6]。其硅基负极产品已开发至超高容量第六代,涵盖硅碳、硅氧和新型气相硅三条技术路线,并成功导入国际头部客户供应链,实现"46系列"大圆柱项目全面突破 [12]。

2. 杉杉股份:2023年市占率约16.83%,营收190.7亿元 [7]。杉杉股份是国内第一家实现负极材料产业化的高新技术企业,早期以天然石墨为主,后转向人造石墨。在硅基负极领域,杉杉股份聚焦高镍硅碳体系,能量密度突破600Wh/kg,适配全固态电池 [8]。

3. 璞泰来(江西紫宸):2023年市占率约9.06%,营收153.4亿元 [7]。璞泰来深耕半固态电池配套,2025年产能规划超2万吨,其CVD硅碳负极已突破至新一代产品,循环寿命提升至1200次以上,首效达88% [9]。

4. 凯金新能源:2023年市占率约8.77%,专注于人造石墨负极材料的生产,工艺成熟,成本控制能力强,是宁德时代等头部电池企业的主要供应商之一 [7]。

三小企业:

1. 尚太科技:2021年全球市占率约6.8%,排名第6位,2023年市占率可能进入前五 。尚太科技石墨化自供比例高,负极材料单吨成本行业最低,已成功进入宁德时代、国轩高科、蜂巢能源、欣旺达等知名锂电池厂商的供应体系 。

2. 中科星城:湖南中科电气子公司,专注于人造石墨负极材料的研发与生产,2023年市占率约8%,在高端人造石墨领域具有技术优势。

3. 翔丰华:福建翔丰华新能源材料有限公司,2023年出货量增长显著,专注于人造石墨负极材料,客户包括比亚迪、宁德时代等 [7]。

新兴竞争者:

1. 硅宝科技:作为锂电负极材料行业的新进者,硅宝科技一开始就瞄准了行业高端的硅/碳复合负极材料,已完成中试并建成产能50吨/年的硅碳负极材料中试生产线,未来计划扩大至1万吨/年 。

2. 石大胜华:已完成1000吨/年硅碳负极的生产装置及配套储运设施安装,进入生产阶段 。

3. 宁德时代:作为电池制造商,宁德时代也积极布局硅基负极材料,其麒麟电池采用硅碳材料,能量密度达到255Wh/kg 。

国际头部企业:

1. 日立化成:日本老牌负极材料企业,早期以天然石墨为主,后转向人造石墨和硅基负极,在日本市场占据一定份额,但全球市场份额逐渐下滑 [1]。

2. 三菱化学:日本企业,专注于人造石墨负极材料,在高端人造石墨领域具有技术优势,但受中国产业链成本优势影响,全球市场份额有限 [1]。

3. 浦项化学:韩国企业,全球负极材料市场中韩国代表企业,2021年市占率约5%,主要供应LG新能源、三星SDI等韩国电池企业 [1]。

从市场动态来看,动力电池负极材料行业正经历从传统石墨向新型高容量材料的转变,硅基负极成为行业焦点。随着半固态电池、4680大圆柱电池的逐步量产,硅基负极的渗透率预计将快速提升。据预测,2025年硅碳负极有望在负极材料中的渗透率达到20%-30%,需求量或达20万吨/年,市场空间超200亿元 。特斯拉4680电池已使用硅碳负极,累计产量突破1000万颗,标志着4680电池正式进入量产阶段 。

从技术路线来看,硅基负极领域已形成CVD硅碳和硅氧两大主流路线 [2]。CVD硅碳路线通过工艺改进实现性能的全面提升,无需预锂处理,工艺简化,成本较硅氧路线低 [9]。硅氧路线则通过预锂化/预镁化提升首效,但成本高且克容量受限 [2]。目前,贝特瑞、璞泰来等企业在CVD硅碳路线取得突破,循环寿命提升至1200次以上,接近传统石墨负极水平 [9]。杉杉股份则在硅氧路线有所布局,但面临成本高、克容量受限等问题 [2]。

从产能扩张来看,头部企业加速布局硅基负极材料,以抢占未来市场。贝特瑞计划将硅基负极产能从5000吨/年提升至1万吨,璞泰来安徽紫宸项目规划硅基负极产能超2万吨,硅宝科技计划建设1万吨/年硅基负极材料项目 。这些产能扩张将推动硅基负极成本下降,加速其产业化进程。

五、动力电池负极材料的产业化挑战与解决方案

动力电池负极材料的产业化面临诸多挑战,其中硅基负极的产业化尤为困难。硅基负极的主要产业化挑战包括体积膨胀、循环寿命短、成本高和工艺复杂等 [1]。

针对体积膨胀问题,行业主要采用以下解决方案:

1. 纳米化技术:将硅材料制备成纳米级颗粒,减少单个颗粒的膨胀应力 。

2. 碳包覆技术:通过CVD气相沉积法在硅颗粒表面包覆碳层,缓冲体积膨胀 [2]。

3. 结构设计:开发多孔碳骨架、中空球等特殊结构,为硅颗粒的膨胀提供空间 。

4. 预锂化技术:通过预先补偿锂损耗,提高电池的首次库伦效率,缓解容量衰减问题 [2]。

这些技术的综合应用使硅基负极的膨胀率从纯硅的300%降至15%-20%,循环寿命从早期的不足500次提升至1200次以上,显著改善了硅基负极的产业化前景 [9]。

针对成本问题,行业主要通过以下方式降低成本:

1. 设备国产化:降低CVD设备等关键设备的采购成本,提高设备利用率。

2. 工艺优化:提高硅颗粒的分散度和包覆均匀性,减少材料浪费。

3. 规模化生产:通过扩大生产规模,降低单位成本。

4. 原料替代:开发低成本的硅源和碳源,降低原材料成本。

通过这些措施,硅碳负极的成本已从早期的50万元/吨降至22万元/吨左右,接近动力电池可接受区间 [9]。硅氧负极的成本则因预锂化处理而居高不下,预锂化后价格达55万元/吨,限制了其商业化应用 [2]。

六、未来发展趋势与前景展望

随着新能源汽车产业的快速发展,动力电池负极材料行业将迎来新一轮技术变革和市场扩张。未来动力电池负极材料的发展将呈现以下趋势:

首先,硅基负极将成为主流技术路线,逐步替代部分传统石墨负极 。随着CVD硅碳工艺的成熟和成本的下降,硅基负极的产业化进程将加速。预计到2025年,硅基负极在负极材料中的渗透率将达到20%-30%,需求量或达20万吨/年,市场空间超200亿元 。到2030年,硅基负极的渗透率有望进一步提升至50%以上,成为动力电池负极材料的主流选择。

其次,负极材料一体化将成为行业主流。为降低生产成本和提高产品质量,负极材料企业将加速布局一体化生产线,自建石墨化、碳化等关键工序,减少对外部加工的依赖 。目前,尚太科技、贝特瑞等企业已实现石墨化自供,显著降低了生产成本和提高了产品质量 。

第三,高容量、高稳定性负极材料将成为研发重点。随着电池能量密度要求的不断提高,负极材料企业将加大研发投入,开发更高容量、更高稳定性的负极材料,如硅氧-碳复合材料、新型气相硅负极等 [12]。同时,针对不同应用场景(如消费电子、动力电池、储能等),开发差异化的产品,满足不同市场的需求 [1]。

第四,固态电池负极材料将成为新的增长点。随着固态电池技术的成熟和产业化,对负极材料的要求将发生变化,硅基负极在固态电池中具有独特优势,将成为研发重点 [12]。目前,贝特瑞的第六代硅碳负极已适配固态电池需求,硅宝科技等企业也在积极布局固态电池负极材料 [12]。

最后,全球负极材料市场格局将面临重塑。随着中国企业在硅基负极领域的技术突破和产能扩张,中国在全球负极材料市场的主导地位将进一步增强。同时,欧美企业也将加大在负极材料领域的投入,试图建立本土供应链,但短期内难以撼动中国企业的优势地位 。

动力电池负极材料行业将朝着高能量密度、高稳定性、低成本和绿色低碳的方向发展,为新能源汽车产业的可持续发展提供有力支撑。随着技术的不断进步和成本的持续下降,硅基负极等高容量材料将逐步实现商业化应用,推动动力电池能量密度提升至500Wh/kg以上,满足电动汽车对长续航里程的需求 。

参考来源:

1. 动力电池负极材料:一体化热潮已起,工艺优化与技术升级,将...

2. 2025年锂电池硅负极行业专题报告:CVD硅碳重塑产业链,迈向动力场景0~1(附下载)

3. 寻找动力电池材料的细分赛道-国际科技创新中心

4. 世界首项!我国牵头制定的锂离子电池硅基负极材料国际标准发布!

5. 深圳隐形冠军:年入560亿元,手机电池全球第一,动力电池进前十

6. 贝特瑞董事长贺雪琴:S+i石墨石墨技术开辟动力电池材料全新路径

7. 2024年中国锂电池负极材料行业市场前景预测研究报告-网易新闻客户端

8. 硅碳负极材料的电池革命:CVD技术重塑手机续航版图-搜狐网

9. CVD硅碳负极技术突破:循环寿命破千次,能量密度创新高-搜狐网

10. 硅基负极-知乎

11. 硅氧负极行情-我的钢铁网

12. 贝特瑞硅基负极独特模式引领行业突破

13. 贝特瑞硅基负极创新模式引领行业变革

回复

回复