会员

会员 下载APP

下载APP

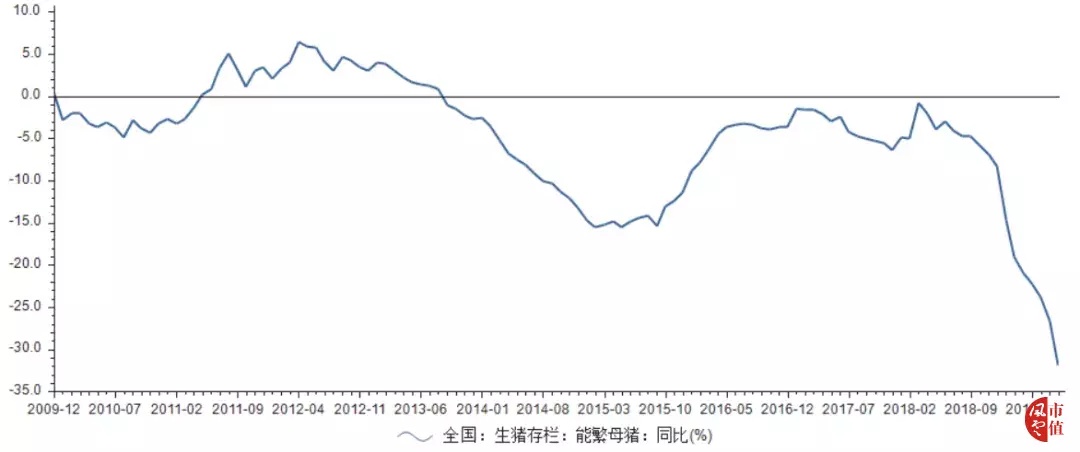

在非洲猪瘟影响下,经历疫病后部分养殖厂亏损严重、资金匮乏,难以补栏,因此,目前虽在生猪价格上涨提振补栏的积极性期间,但在疫病、资金等因素的制约下使得生猪产能短期无法恢复,截止7月31日,能繁母猪及生猪存栏仍处于下行趋势。

近一年来,受非洲猪瘟影响我国生猪产能持续下滑,猪肉价格持续上涨,逐渐影响到居民日常猪肉消费。在这一期间,国家高度重视非洲猪瘟防控工作,提出多项稳定生猪生产发展的意见措施。"保供给、稳生产"成为当下中国养猪业最紧迫的攻坚任务。

就在2019年9月4日,自然资源部办公厅发文表示将加大政策支持力度,保障生猪养殖用地需求。文件指出生猪养殖用地不需办理建设用地审批手续,在不占用永久基本农田的前提下,允许生猪养殖用地使用一般耕地;同时猪场附属设施用地取消15亩上限规定。并进一步简化用地手续、降低用地成本,提高用地取得效率。

同时,在9月4日,山东省召开全省防控非洲猪瘟稳定生猪生产保障市场供应电视电话会议,会上指出山东将着力抓好生猪生产恢复,从资金、政策等各方面对养猪行业进行扶持。

上述措施的施行将极大的方便养户获得养殖用地,小散户更是可以切身享受到政策带来的益处。在近期利好政策的陆续出台可以看出,国家鼓励养殖户养猪的力度是非常大的。

随着猪价的飞涨,截止9月6日,一头生猪的自繁盈利高达1550元,而外购盈利也高达1333元。高速上涨的猪价,以及国家政策的扶持,极大的刺激了养殖户的复产,以牧原股份和正邦科技等大型猪企正在加大猪场建设投入,在建工程表现出急速上升。

在非洲猪瘟下,养殖场要复产必须通过更加严格的疫苗接种预防和药物治疗来降低疫病发病率,养殖场不太会因为盈亏情况而降低防疫猪禽等疫苗的接种,因为一旦发生疫病,损失将难以估量。因此随着下游养殖场的复产,预计将刺激猪用疫苗的需求回升。

目前非洲猪瘟疫情形式仍不乐观,由于非瘟缺乏特异性疫苗和药物,而且其传染源和传播途径多样化,加上各地猪场生物安全水平层次不齐,要想在很短时间内完全清除非瘟是很困难的。值得注意的是:猪瘟、蓝耳与非洲猪瘟症状高度相似,因此猪场猪瘟、蓝耳的防疫显得十分重要!因此其二者在非洲猪瘟疫情下,相对其他疫苗品种需求量将更大。

我国长期以来对包括口蹄疫、猪瘟、猪蓝耳等在内的重大动物疫病实行强制免疫政策。自 2017年开始,对猪瘟和高致病性猪蓝耳病暂不再实施国家强制免疫政策,改由国家制定猪瘟和高致病性猪蓝耳病防治指导意见,各地根据实际情况开展防治工作,随后一年国内开始爆发了非洲猪瘟疫情。

截止2015年~2017年,5种猪常用疫苗(猪瘟疫苗、猪蓝耳病疫苗、猪伪狂犬病疫苗、猪圆环病毒2型疫苗、猪流行性腹泻疫苗)的市场投入量呈现出猪瘟疫苗是普免率最高的猪用疫苗,但因2017年强免政策改变,猪瘟疫苗与猪蓝耳病疫苗的市场投入量开始有所下降。预计随着非洲猪瘟疫情的爆发,加之其二者与非洲猪瘟症状高度相似,随着下游养殖户的复产,将有望进一步刺激猪瘟疫苗与猪蓝耳病疫苗的市场需求量。

2017年,2种猪常用疫苗:猪瘟疫苗、猪蓝耳病疫苗(猪繁殖与呼吸综合症)市场前十的生产企业的市场投入量相对集中,具体企业市场份额占比排名如下:

从2017年2种猪常用疫苗:猪瘟疫苗、猪蓝耳病疫苗的市场份额上看,A股市场上的中牧股份,在两大疫苗上的市占率皆领先其他竞争者,同时普莱柯在猪蓝耳病疫苗的市场上,同样具备相应的领先优势。截止目前在A股市场上的动物疫苗板块中,短期股价爆发力最强的也正好是这两家公司。

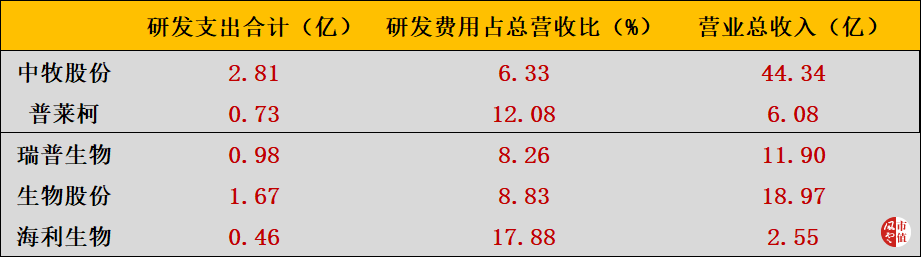

此外,从动物疫苗的研发支出与营收上数据看,中牧股份为当之无愧的动物疫苗行业龙头,而普莱柯则呈现研发费用占总营收比领先其余竞争者,体现出小而美的姿态。

日前,随着下游养猪户的复产扩张,势必将带动上游动物疫苗的需求回升,下游其他动物疫苗公司也值得挖掘,比如:作为长期以来实行强制免疫政策的口蹄疫市场苗的龙头企业“生物股份”也值得一看。

(文章来源:解析投资)

(文章为用户独立发帖,仅代表作者本人观点;如有侵权,请联系管理员删除)

*本文来自市值风云,更多精彩资讯浏览,请下载 市值风云APP