会员

会员 下载APP

下载APP

国庆在家除了看美女就闲着蛋疼,所以来写写福寿园的少数股东权益的ROE为什么偏高的问题。话不多说,先把结论摆上,少数股东权益ROE过高是相对正常的情况,原因有三个:第一个是公司并购的商誉都归于上市股东权益;第二个是归属上市股东权益中的现金类资产较多(这个只是猜测);第三个原因是少数股东占有的墓地都是优质墓地,回报率普遍偏高。

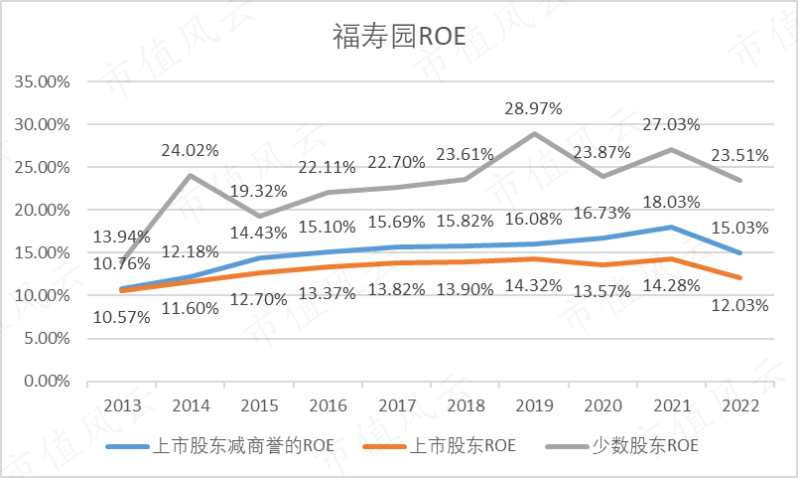

因为网上都讨论说福寿园少数股东权益的ROE偏高,从而就把ROE的数据列成一个图表,如图1所示。通过图1可以看出两点:第一点是少数股东的ROE变动幅度比较大,不稳定;第二点是少数股东ROE在历史上都高于上市股东ROE。

图1 福寿园的ROE

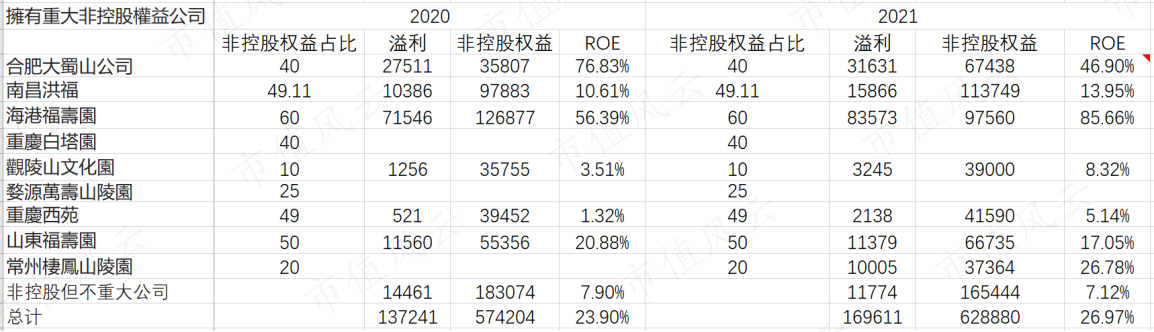

首先回答一下少数股东的ROE为何变化这么大的问题。图2是少数股东的各墓地ROE图,金额的单位为千元。

图2 少数股东在不同墓地的ROE

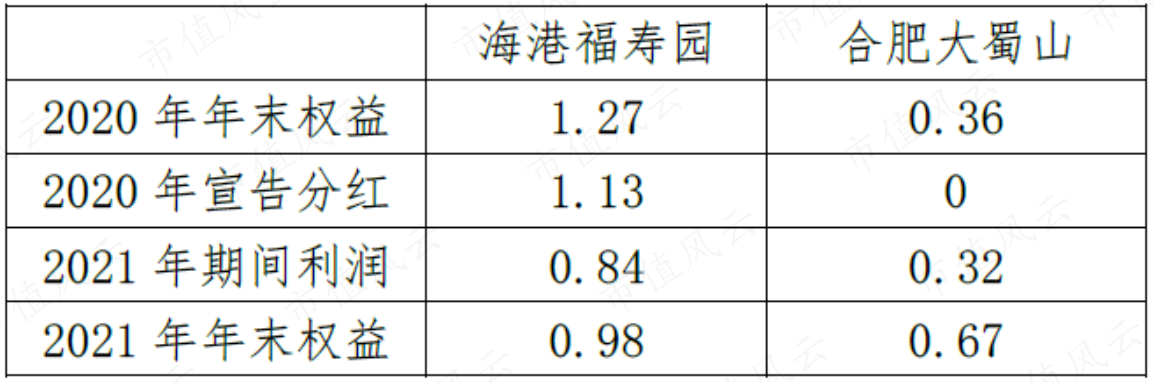

通过图2可以知道少数股东占比的各公司ROE变化更为剧烈,比如非常赚钱的海港福寿园和合肥大蜀山,其利润都是上升的,但是由于非控股权益的变化不同,导致ROE变化比较大。那么非控股权益为什么变化这么大呢,这是由于这些公司采取的分红策略不同,少数股东权益变动表如表1所示。由于福寿园的非控股权益相对较少,除了净利润会影响少数股东的ROE之外,分红策略的影响有时会更大一些。

表1 少数股东权益变动表(单位:亿)

现在回答第二个问题,即少数股东ROE高于上市股东的ROE。

图3 福寿园简易资产负债表

首先是上市公司拥有大量的现金类资产,如图3所示。这些资产的投资回报率较低,从而大幅度拉低了上市股东的投资回报率(由于没有少数股东所拥有公司的现金占比,从而这一条只是猜测)。

再者通过图2可以知道,少数股东权益ROE较高的公司为合肥大蜀山、海港福寿园、山东福寿园以及常州栖凤山陵园(2021年占总少数股东利润的80%),这些子公司要么是福寿园经营了多年的高端定位公司,要么就是处于上海或者常州等经济发达地区,从而这些墓园的ROE在福寿园所有的墓园中都处于前列。这个就类似于全班成绩拔尖几个人的平均分数肯定会高于全班的平均分数一样。

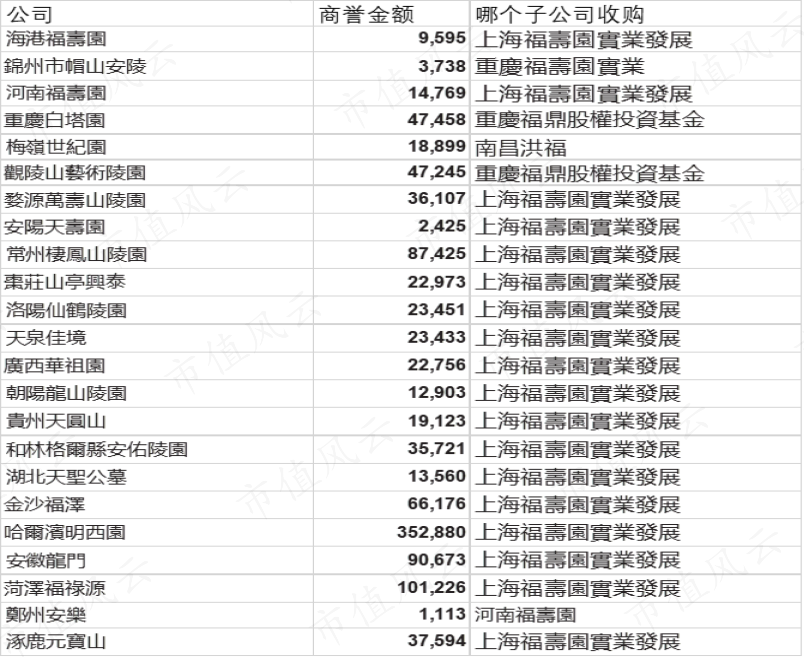

最后就是商誉的问题,商誉是福寿园外延式并购产生的,如图4所示。

图4 2022年福寿园商誉明细

从图4可以看出,资产负债表中的商誉都是计入上市股东的权益资产中的,而少数股东权益是不具有这些商誉的,从而上市股东权益资产减去商誉之后ROE与少数股东的ROE对比如图5所示。

图5 福寿园各ROE对比

从图五可以看出,扣除商誉之后,上市股东的ROE大概提高了3个基点,但是与少数股东的ROE相比还是有些距离。

通过上面的分析,可以看出少数股东权益的ROE偏高与商誉以及优质墓地有关,也可能与子公司的不同分红策略导致少数股东权益和上市股东权益中现金含量不同有关。

回复

回复