会员

会员 下载APP

下载APP

后浪森林研究室|序夹为

编辑、统筹|许佳维

“产品已在近前的智翔金泰股东10861个,一个季度缩减24.62%,前10大流通股东满屏皆是机构投资人,这说明了什么?”

我们理性地研究它、分析它。由于不持立场,或许它在我们眼前会更真实与透彻。

智翔金泰2023年收入121.15万元,同比增长154.92%,亏损8.01亿元。2024Q1收入6330.27元,归母净利润-1.64亿元,环比利润减亏29.61%。其实讲不讲这些财务数据没啥意义,这些数据在它产品上市后才具有价值。这是创新药企业的特性。

在沉默的时间里,它发生了哪些深刻变化,亦即产品进度,特别是大产品动向。

对于成长企业,“后浪森林”通常使用五个维度框架来研究它,即:赛道好不好;是否有重磅产品;公司治理是否清晰、透明;股东支持力度是否充分;商业化能力是否强大。

弄懂了,也就透了。

最接近商业化的GR1501

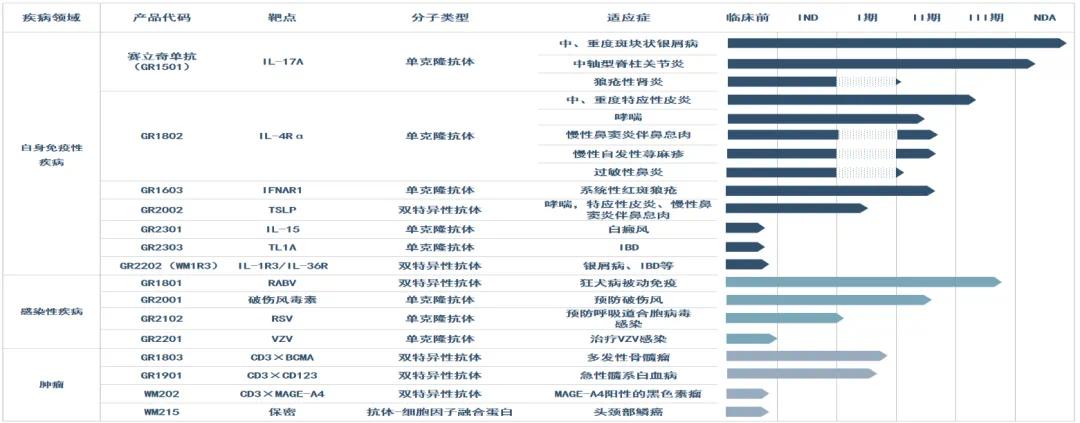

智翔金泰成立于2015 年,是以抗体药物发现技术为驱动的创新型生物制药企业,聚焦自免、抗感染和肿瘤领域。截至2024Q1,在研产品15个,其中9个产品17个适应症获批进入临床,2个适应症NDA已获受理,2个适应症处于临床III期。

智翔金泰自免领域共有5款产品布局,核心产品GR1501赛立奇单抗注射液是最接近商业化的产品。

GR1501是一款由智翔金泰自主研发的重组全人源抗IL-17A单克隆抗体,作用靶点为IL-17A。该产品可通过抗体特异性结合血清中的IL-17A蛋白,阻断IL-17A与IL-17RA的结合,抑制炎症的发生和发展,从而对IL-17A过表达的斑块状银屑病、中轴型脊柱关节炎等自身免疫性疾病达到治疗效果。

智翔金泰主要布局银屑病和中轴型脊柱关节炎两个适应症,两个适应症的新药上市申请(NDA)分别于2023年3月、2024年1月获得国家药品监督管理局(NMPA)受理,银屑病适应症并于2024年2月23日递交发补材料,目前处于新药上市评审阶段,产品商业化在即,有望成为国产首个获批上市的 IL-17A 单抗。

2024年2月15日,赛立奇单抗注射液针对中重度斑块状银屑病III期临床研究结果在国际皮肤病学权威期刊“British Journal of Dermatology(BJD)”发表,该研究对420例患者治疗表明,患者使用赛立奇单抗后2周迅速起效,第12周达到银屑病皮损面积和严重程度指数较基线至少改善75%(PASI75)的受试者比例为90.7% ;试验组第12周达到皮损清除/几乎清除(PGA0/1)的受试者比例试验组为74.4%。第12周PASI90应答率74.4%,PGA0/1 和PASI75/90反应一直持续到第52周。第52周PASI75应答率96.5%,PASI90应答率为 84.1%,PGA0/1应答率83.7%,表现出了优异且持久的疗效。用药第52周复发率为0.4%,表明GR1501可能具有更好的长期疗效。

大概率GR1501银屑病适应症在2024H1可获批上市,GR1501强直性脊柱炎适应症在2025年获得上市。

关于GR1801、GR1802、GR2001 、GR2002、GR2102、GR1603进展与动向

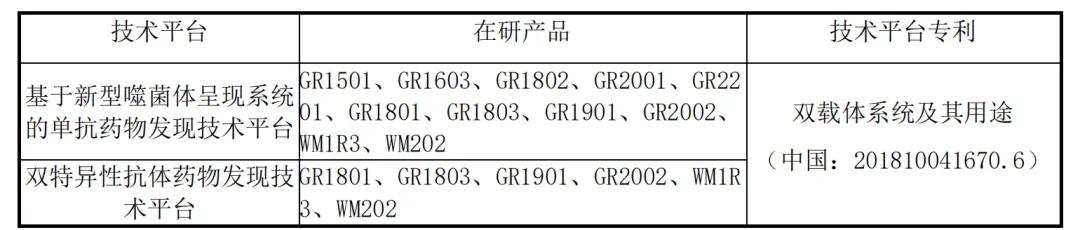

作为一创新驱动型生物制药公司,智翔金泰的产品研发与不断迭代基于新型噬菌体呈现系统的单抗与双抗药物发现技术平台。可将新型抗体药物候选分子的发现周期缩短至6-9个月,实现每年滚动2-3项创新产品完成发现研究并进入临床前开发阶段。

除了GR1501,智翔金泰还有这6款产品在2023年取得不同进展。

GR1801是一款重组全人源抗狂犬病病毒(Rabies Virus,RABV)双抗,能够在狂犬疫苗主动免疫完全发挥作用前提供即时的免疫保护。GR1801于2020年 9月获批临床,2023年9月完成针对狂犬病被动免疫适应症 III 期临床的患者入组工作,预计于2024下半年提交 NDA。国内仅有1款抗狂犬病病毒单抗获批上市。

GR1802是一款新型重组全人源抗白细胞介素4-受体 α(IL-4Rα)单克隆抗体,目前已有5个适应症处于不同临床试验阶段。其中中重度特应性皮炎适应症已于2023年12月进入III 期临床试验阶段,慢性鼻窦炎伴鼻息肉、慢性自发性荨麻疹、哮喘、过敏性鼻炎适应症处于II临床试验阶段。目前仅有再生元和赛诺菲合作的度普利尤单抗获批上市。

GR1603(IFNAR1靶点),2023年1月针对系统性红斑狼疮适应症的I/II期临床试验已完成。

GR2002为全球首个获批临床的 TSLP 双表位双特异性抗体药物,2023 年9月哮喘适应症完成I期临床试验入组;12月,完成特应性皮炎的I期首例患者招募工作。

GR2001(TeNT 靶点),2023年3月完成破伤风适应症的 I/II 期临床试验首例患者入组工作,2023年10月完成II期临床试验首例受试者知情同意书签署。目前已申请 EOP2 沟通。

GR2102,2023年11月适应症预防呼吸道合胞病毒感染申请IND获得受理,2024年2月获得国家药品监督管理局颁发的药物临床试验批准通知书。

GR1803(BCMA×CD3 双靶点),2022年5月完成多发性骨髓瘤的I期临床试验首例患者入组。

GR1901是中国目前进度最快的 CD123×CD3 双抗,2022年11月完成急性髓系白血病的I期临床试验首例患者入组。

产能与商业化

产品还未上市,智翔金泰已在产能和核心团队准备充分。

实际控制人蒋仁生创业经验丰富,其创立的智飞生物是国内疫苗市值千亿的龙头企业。他组建了以单继宽、常志远、刘志刚、钱军华、王威、戴力、王炜为核心团队的技术班底,7人拥有深厚的医学背景与经验,为智翔金泰创造了重要价值和研发成果。

截止2023年底,智翔金泰研发人员数量419人,同比增长21.8%。

产能建设上,智翔金泰抗体产业化基地位于重庆国际生物城,2019年一期建成并获得《药品生产许可证》,初步具备商业化生产能力。

为保障赛立奇单抗放量生产,2022年智翔金泰启动抗体产业化基地项目一期改扩建建设,目前已完成新增20000L生物发酵产能,具备24400L生物发酵产能;二期项目拟新增40000L生物发酵产能,现处于前期规划设计阶段,预计于2028年8月投入使用。

智翔金泰抗体产业化基地项目一期项目、一期改扩建和二期项目的建设均按照中国GMP、美国cGMP和欧盟GMP的标准开展,建成后不仅能符合中国GMP的要求,也可开展欧美发达国家临床样品制备。

机构霸屏

智睿投资是智翔金泰最大股东,持股54.54%,控制人蒋仁生直接持有智睿投资90%股份,并通过智飞生物持有智睿投资4.84%的股份,累计持股51.96%。董事长单继宽持股3.97%。

2024Q1,智翔金泰机构投资人55家,共持有3873.88万股,占流通股比例43.50%。前十大流通股东均为机构投资人。

在公募界有“医药女王”之称的葛兰所管中欧医疗健康混合型证券投资基金、中欧医疗创新股票型证券投资基金2只公募基金,2023年第四季度大幅度买入651.96万股和530.52万股,后在2024Q1继续加仓。

目前分别持股723.92万股、534.23万股,占流通股8.13%、6.00%。

杨桢霄管理的“易方达医疗保健行业混合型证券投资基金A”2023年Q1持股338.60万股,Q4减持91.35万股后持股263.89万股,2024Q1再度加仓至355.24万股,占流通股3.99%。

金笑非管理的“鹏华医药科技股票型证券投资基金A”2023Q3持股229.31万股,Q4加仓至314.76万股,目前持股比例由2.77%增至3.54%。

陈西铭管理的“博时医疗保健行业混合型证券投资基金A”在三季度进入十大流通股,并在四季度选择持续加仓,目前持股206.06万股,占流通股2.31%。

张韡管理的“汇添富医疗服务灵活配置混合型证券投资基金”、“汇添富达欣灵活配置混合型证券投资基金”分别持有195.37万股、174.40万股,占流通股2.19%、1.96%。

万民远管理的“融通健康产业灵活配置混合型证券投资基金A/B”,持股由三季度的2.39%减持至1.68%。

最新披露数据显示,截止2024年3月31日,智翔金泰现身44只基金的十大重仓股中,较2023年第四季度23只增加11只,合计持有1600万股,持股市值6.44亿元。

$智翔金泰-U(688443.SH)$

回复

回复