会员

会员 下载APP

下载APP

最近,家里那只四脚吞金兽的屁粮又要见底了。

于是,风云君赶紧把前几天发现的这家有意思的上市公司——$双良节能(600481.SH)$,拿出来唠唠。

万一遇上个把老铁打赏三瓜俩枣的,买屁粮的银子基本就能凑够啦。

一、光伏行业的old boy

双良节能是有什么魅力吸引了风云君呢?

市值风云APP吾股大数据显示,双良节能是在2003年上市的,至今累计募资14.8亿元,累计分红29.3亿元。

双良节能的分红募资比接近两倍,在全部A股中排名前200,表现着实不错了。

一向偏爱分红的风云君,看到这里已经撸起袖子准备大干一场了。

1、20GW单晶硅产能≈再造一个上市公司

不过,上述分红募资比很快就要成为历史了。

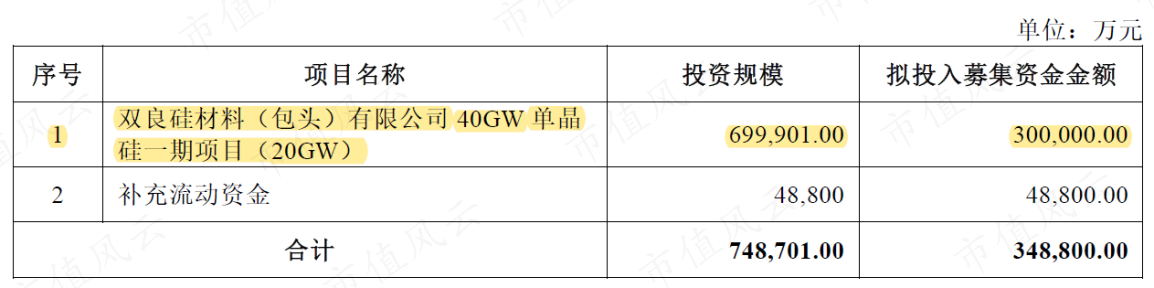

2022年1月,双良节能的定增计划获得证监会核准,欲募资34.88亿元,是以往合计募资金额的两倍都不止。

又根据公告,其中有30亿元,将被用于“40GW单晶硅一期项目(20GW)”。

此时,眼尖的老铁应该已经注意到了“单晶硅”一词。没错,这代表的可是当下的大热门之一,“光伏”概念啊。

20GW又是什么级别呢?

对于上市公司来说,建设20GW多晶硅产能需要近75亿元的投资规模。而截至2021年末,双良节能的总资产只有不到90亿元,净资产不到25亿元。

也就是说,这基本相当于再造一个上市公司。

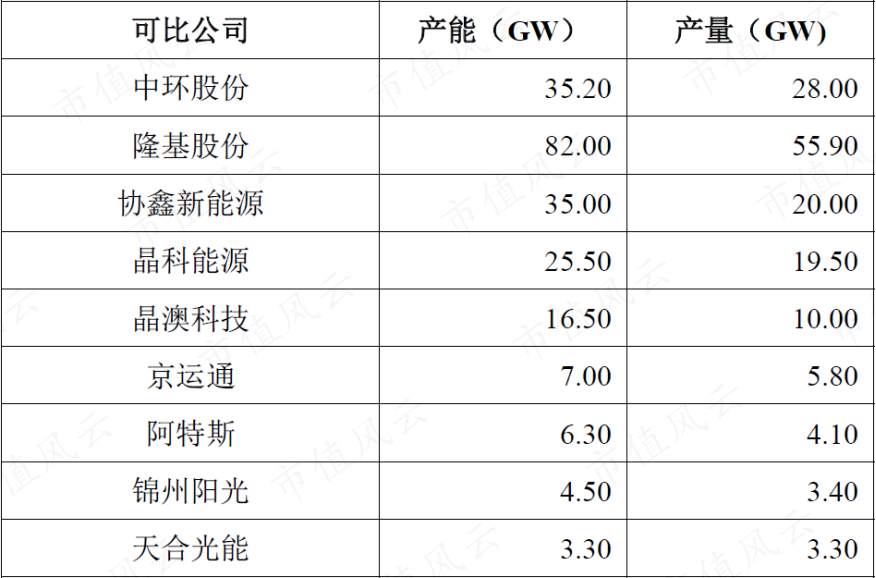

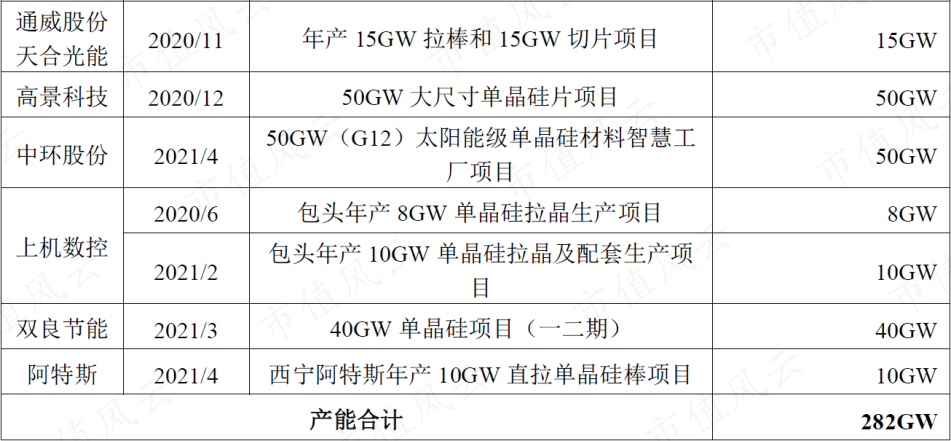

放在整个行业中,从上表罗列的几家头部光伏公司来看,2020年,除了$隆基股份(601012.SH)$,产能少则不足10GW,多的也不超40GW。

总之,不论是对上市公司自己,还是放在整个行业,20GW都不是一个小数。

从这一角度来看,这次投资似乎与那些小打小闹、折腾下蹭个概念的不太一样。

从单晶硅工艺上看,2021年,双良节能的首根大尺寸单晶硅棒成功出炉,并实现小批量设备调试,掌握了大尺寸单晶硅棒技术。

因此,此次将全部采用1600炉型单晶炉,可生产210mm、182mm及以下各规格尺寸光伏单晶硅片,符合光伏未来发展的主流方向。

2、多晶硅还原炉龙头

但要发展光伏产业,资金和技术之外,还有一个因素必不可少:资源。

而双良节能的优势和底气,来自其多晶硅还原炉业务,且是国内最大的还原炉生产商,目前的市占率超65%。

还原炉是生产光伏多晶硅的核心设备之一,可将混合后的三氯氢硅和高纯氢,生成高纯多晶硅积淀在多晶硅载体上,得到多晶硅棒,是生产单晶硅棒/硅片的原料。

目前,主流的还原炉生产方法是改良西门子法,类型为36对棒、40对棒、45对棒、48对棒等。

双良节能也是采用改良西门子法,在2013年就成功研发48对棒还原炉技术,2018年投产72对棒,目前可生产12对棒到72对棒产品系列。

多年的经营,也让其积累了不少客户资源,包括通威股份、新疆大全、新特能源、龙源电力等主流光伏厂商。

总之,目前来看,双良节能确实是混迹光伏圈的。

2021年以来,各大光伏厂商纷纷扩建多晶硅产能,双良节能也迎来订单的增长,订单额较去年增长约7倍,甚至可以称之为“爆发式增长”。

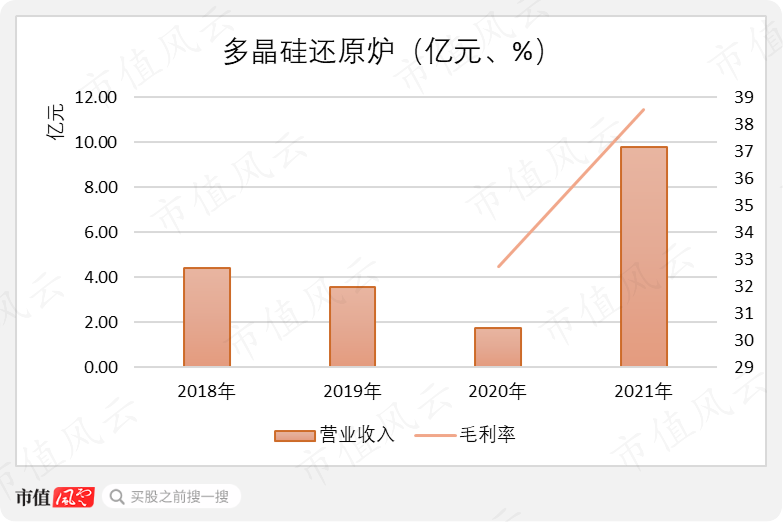

这一年,多晶硅还原炉实现营业收入9.79亿元,约等于过去三年的总和,成为2021年业绩增长的主因。

但是,多晶硅还原炉的收入过去也有不尽如人意的地方,2018年和2019年连续两年下滑。

对此,双良节能并未做过多解释。在风云君看来,这主要是因为,目前多晶硅还原炉收入更多是来自光伏新增装机量。

再一看下游光伏厂商动辄十几、几十亿元的收入规模,双良节能想要投建单晶硅产能,也就没那么意外了。

如果这时你要起身欢呼了,风云君不得不说,看完接下来的剧情,你可能会选择再想想。

二、腾笼换鸟剥离化工业务,涉足新能源

多晶硅还原炉业务,最早是2015年出现在上市公司业务中的。

涉足这一业务,是通过资产置换的方式,用原本的化工业务交换得来的。

说到这里,有意思的事就来了。

根据公告,双良节能将其持有的利士德化工75%股权作为置出资产,与双良科技、利创新能源持有的双良新能源85%股权进行置换。

而双良节能、双良科技、利创新能源的实控人均为缪双大。本质上来说,这是一次集团内部上市资源的置换。

这两项资产的评估值分别为3.48亿元、3.65亿元,协商后统一作价3.65亿元,无需支付差价。

但不一样的是,利士德化工采用的是资产评估法,增值率为32.11%。而双良新能源采用的是收益法评估,增值率则高达133.43%。

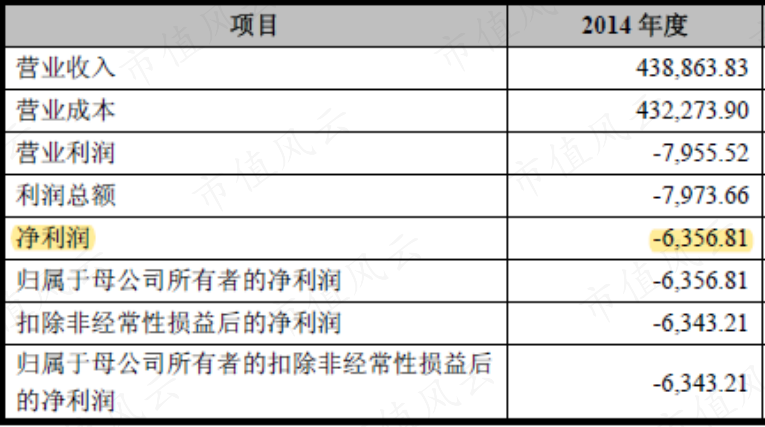

对此,上市公司解释称,2014年,利士德的净利润亏损了-6,356.81万元,只能采用资产评估法。

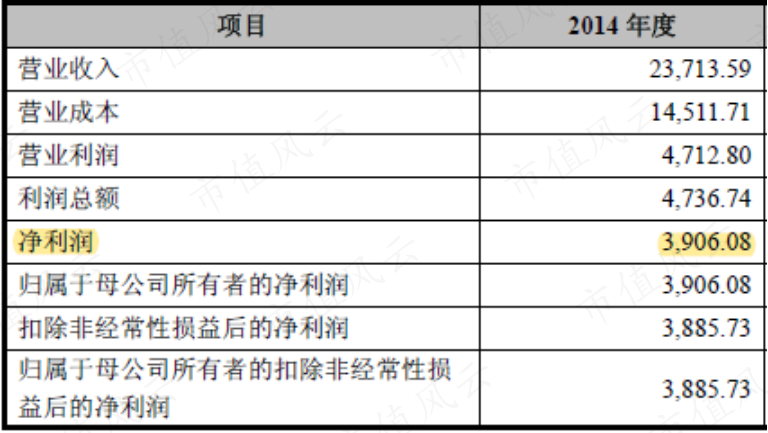

而同期,双良新能源的净利润则高达3,906.08万元,截至2014年末1.84亿元的净资产规模也不低。

这么一置换,不仅能降低偿债压力,提高财务安全性,还能提高盈利能力,收获热门业务,因此,上市公司还占了不少便宜呢。

但风云君倒是有些不同意见。

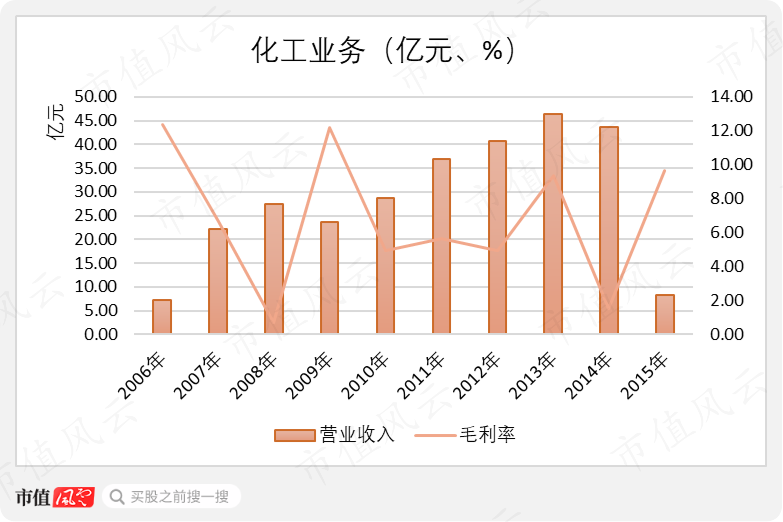

众所周知,化工行业是明显的周期性行业,收成好的年份能暴增好几倍,比如2021年,收成差的年份能亏到连裤衩都不剩,比如2014年。

没错,风云君是刻意提及2014年。

从双良节能的化工业务表现来看,整体收入增长还不错,但毛利率波动也确实比较大,特别是2014年。

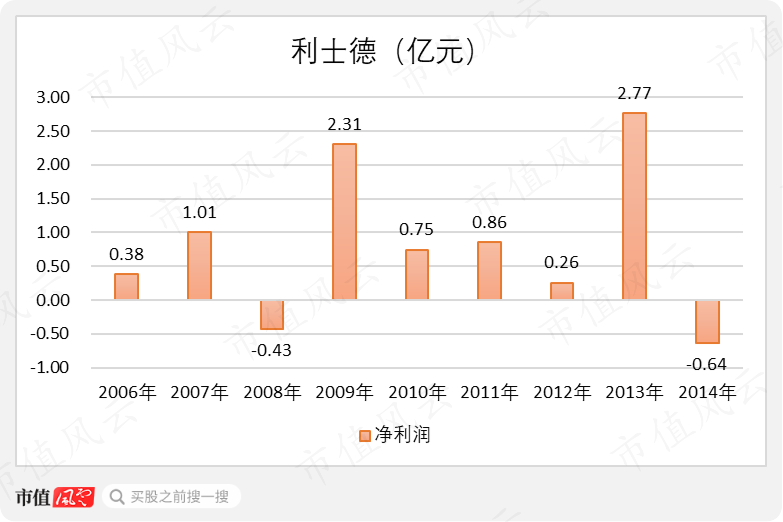

因此,才有了利士德净利润的大幅波动,才有了2014年亏损-6,356.81万元,也是其亏损额最高的年份。

而就在一年前(2013年),利士德的净利润高达2.77亿元。

继而从利士德化工业务本身来看,并非一点实力都没有,毕竟40多亿元的营收摆在那呢。

为了发展化工业务,双良节能也是投入了不少的。

2005年,双良节能前后花费了约1.02亿元,获得了利士德51%股权。在当时,利士德还处于筹建阶段,计划分阶段建成21万吨苯乙烯生产装置。

加入上市公司之后,双良节能利用自己的募资优势,共投入了约12亿元,为利士德建成了年产42万吨苯乙烯、年产24万吨EPS产线。

其中,苯乙烯在2008年建成投产时,产能在全国排第三。而EPS也曾早2012年研发出石墨高阻燃级产品灰料和高黑度料,成为国内极少数拥有B级认证的EPS生产商之一。

在2015年资产置换时,利士德已经形成年产可发性聚苯乙烯36万吨、苯乙烯42万吨的设计生产能力。

现在再回过头来看,上市公司在化工最惨淡的年份,将自己投入了十几亿建起来的产业拿去作交换,是不是感觉好像并没有占到多大的便宜啊。

三、跨界村镇治水,两年草草了事

完成资产置换后,双良节能在当年还收购了商达环保,布局所谓的村镇智慧治水业务。

2015年8月,双良节能以股权购买和增资扩股方式,获得商达环保64.29%股权,一共花费了2.17亿元。

在2015年、2016年年报中,双良节能对商达环保那叫一顿夸,例如:

从事农村污水处理已有多年,市场地位领先,率先将先进的物联网和移动互联网技术应用于分散式农村污水处理设施,完成了第三代新产品的开发和生产;

获得了杭州、丽水、富阳、衢州、绍兴等多个地区的订单,获得了临安市两个乡镇污水厂提升改造项目,来凤县续签1.5万吨污水厂处理;

在浙江、江苏核心区域市场优势进一步凸显,浙江温州、湖州市场份额继续扩大,江苏昆山农村生活污水也出现了突破,承担了浙江省重大科技专项项目。

但实际情况呢?

2015年,商达环保加入上市公司的第一年,仅实现净利润1,929.18万元,未完成业绩承诺,2016年则干脆毫不犹豫的亏损了5,356.92万元,。

见势不妙,双良节能便赶紧在2017年将商达环保置出了上市公司,仅作价1.88亿元。

此时,双良节能转脸又换了另一套说法:国家对农村污水治理升级,行业政策和市场竞争格局发生显著变化,大型国企进入污水处理领域,商达环保的技术优势及EPC业务模式被市场竞争力弱化。

不得不说,商达环保技术优势消失的是不是过快了,还是在收购时,本就没有什么技术优势呢?

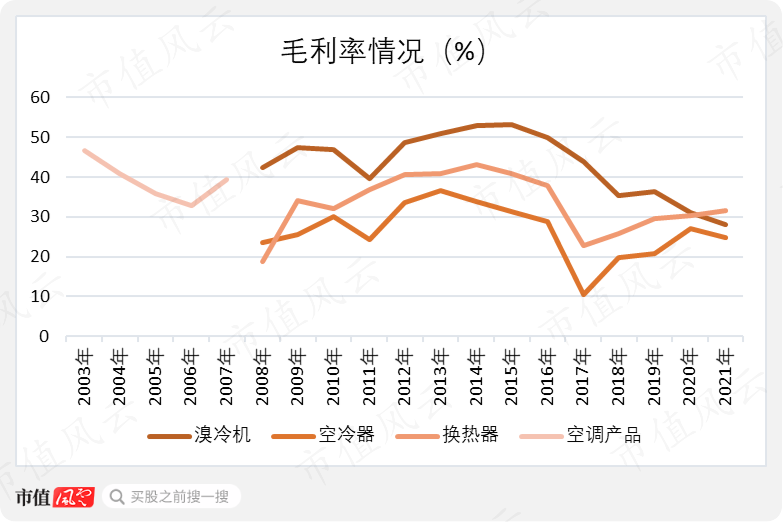

四、空调产品换上“节能节水”新皮囊

此时,上市公司会说,人家虽没有在商达环保那里赚到什么钱,但收获了新的idea啊。

也是从那时候开始,双良节能的原有主业有了一个更加高大上的名称,叫做“节能节水”。

但实质换汤不换药,产品依旧是溴化锂冷热机组、换热器、空冷器系统等,又可以通俗的称为“空调产品”。

所以说,上市公司能够坚持到现在,是否与这个带着点潮流的名字有关呢?

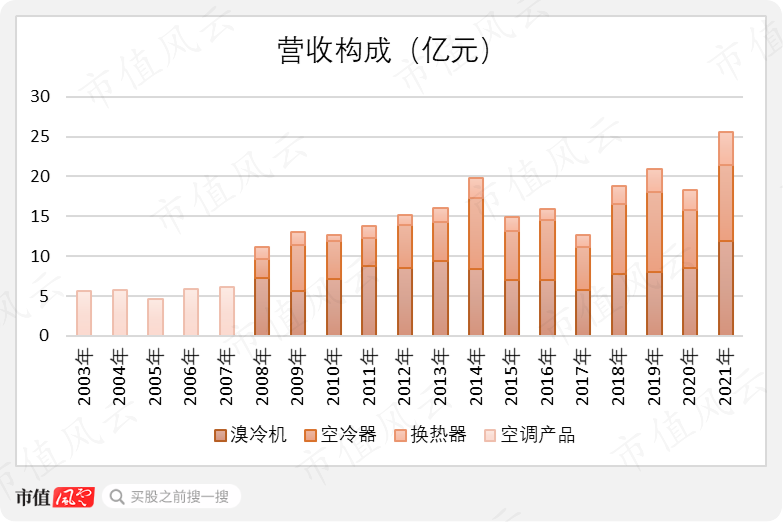

从业绩表现来看,2015年是这一业务的分界线。

2015年之后,空调产品的营业收入便开始一蹶不振,直到2021年才有所起色。

毛利率就更惨了,2015年开始就走上了下坡路,一直持续到现在。

巧合的是,也是在2015年,上市公司置换出化工业务,开始涉足新能源。

不知,是空调产品、化工业务业绩的纷纷下滑,促使双良节能另谋出路,还是转型新能源之后,便无暇顾及老业务,才使得业绩发生下滑,更或是两者兼而有之呢?

五、业绩失去一名主力

那么,空调产品近年来不瘟不火,上市公司为什么没有对它下手,而是一直坚持到现在呢?难道真的与这个带着点潮流的名字有关?

认真地说,风云君认为,这是因为新置入的新能源业务,并不能挑起业绩的大梁。

对此,看一眼上市公司的整体业绩便一目了然了。

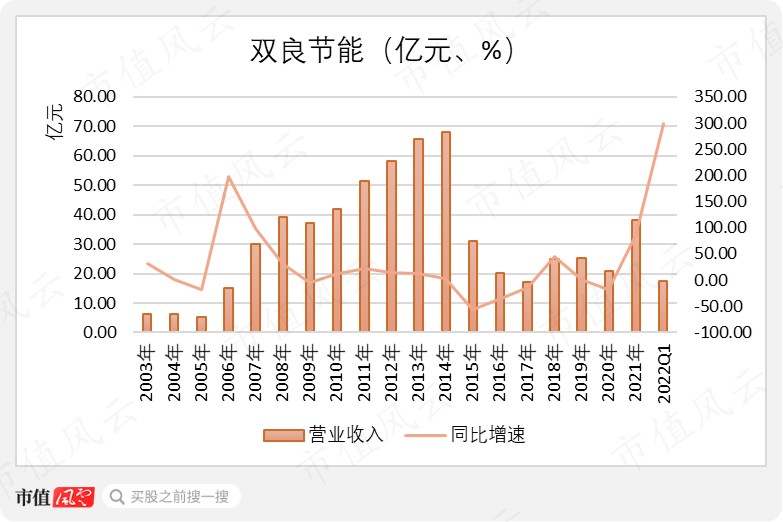

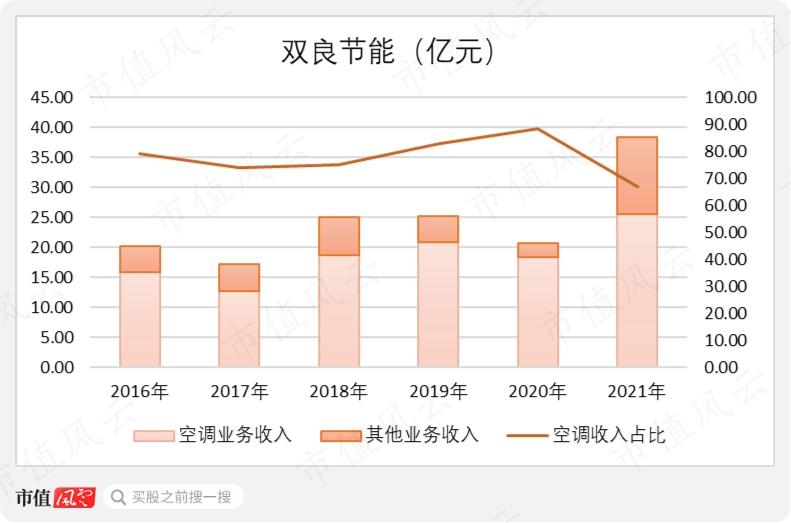

化工业务在2015年剥离之后,双良节能的营收规模也降了一大截,从此以后空调业务再次成为主要的收入来源。

为此,风云君又特地做了个对比图。

化工业务收入完成剥离是在2016年。从这一年开始,空调业务每年贡献的收入占比大约在八成左右。

直到2021年,受益于多晶硅还原炉业务的收入大涨,空调业务收入占比才有所降低。

2021年,双良节能的营业收入为38.30亿元。

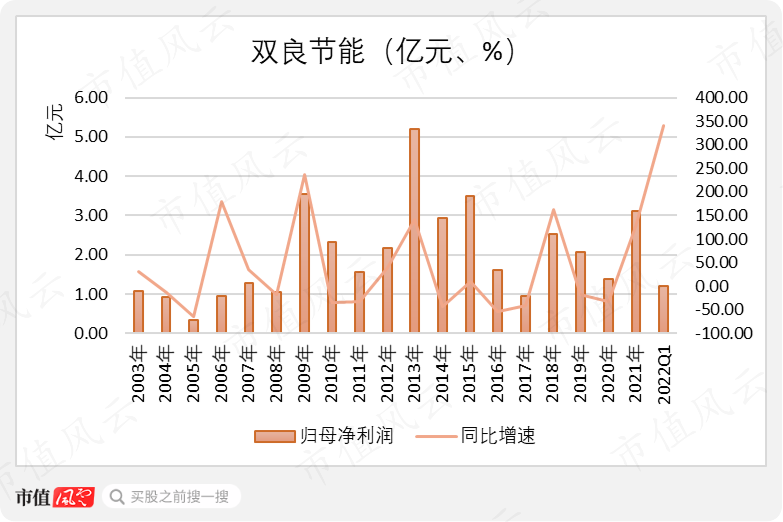

至于净利润,更是没什么起色了。

2003年上市以来,双良节能的净利润基本可以形容为原地打转。

2021年,受益于多晶硅还原炉业绩大涨,双良节能实现净利润3.10亿元。

总结

而从某种程度上来说,双良节能与那些单纯搞套路的公司有些不同:化工业务、还原炉业务看上去都还有些实力,并且大都是靠的自己。

这其中最大的问题在于,在主营业务大幅下滑的环境下,双良节能想到的是跨界重组,而不是加强主营。

简单说,这个套路就是什么热门就搞什么,一旦发现不热门或者赚不到钱,就盘算着甩掉。

化工业务是如此,环保业务亦是如此。

这样做的目的是,双良节能的业务能够一直走在潮流前列。但从业绩结果来看,其中的弊端是显而易见的。

总之就是,明明是一家可以靠实力吃饭的上市公司,偏偏总想耍小聪明。

说到当下要开展的单晶硅业务,也并不是那么好搞的。

募集资金之外,双良节能筹建20GW单晶硅项目,尚有40亿元的资金缺口。而截至2021年末,双良节能的账面仅有19亿现金,另外还有12亿元的短期借款。

这仅仅是一期规划,最终的目标是要建设40GW。

可想而知,双良节能未来的日子不会宽松。

另一方面,自2020年以来,一水的单晶硅厂商都在扩产,预计未来将形成285GW的产能。

这次的单晶硅,还能像还原炉业务那般幸运吗?

那么,回到开头的那个话题,假如有一天光伏不再热门了,或者又赚不到钱了,双良节能会作何选择呢?

免责声明:

本报告(文章)是基于上市公司的公众公司属性、以上市公司根据其法定义务公开披露的信息(包括但不限于临时公告、定期报告和官方互动平台等)为核心依据的独立第三方研究;市值风云力求报告(文章)所载内容及观点客观公正,但不保证其准确性、完整性、及时性等;本报告(文章)中的信息或所表述的意见不构成任何投资建议,市值风云不对因使用本报告所采取的任何行动承担任何责任。

回复

回复