会员

会员 下载APP

下载APP

财务分析的核心方法是双循环。

一是,财务数据与非财务数据互相验证反复循环,这是财务分析的业财融合。

二是,同行对比,甚至跨行对比,在对比循环中理解财务数据、理解商业模式、理解企业发展驱动力。

去年看过泰格医药,今年就想把CRO同行一起看看。

经益研究医药研究员倪翔推荐,除了泰格医药,选了龙头药明康德,号称小药明的康龙化成,以及比较有话题性的昭衍新药。

CRO是新药合同研发,简单理解就是药厂将新药研发的部分或者全部流程外包,原因是新药研发周期长风险高投入大,为了合理规避风险,药厂将研发流程外包符合药厂利益。

这些年国内CRO也大发展,起步是服务欧美药厂,创始人大多是归国学者,逻辑也很简单,欧美药厂有需求,国内具有医药工程师红利,随着CRO向CDMO研发生产一体化发展,国内基础医药化工也具有原材料优势。

选择的四家CRO公司各有特色,

-

药明康德是绝对龙头,能够提供一体化临床前后到合同制造全过程服务,偏重临床前服务和CDMO,市场主要服务海外客户。

-

康龙化成业务结构与药明康德类似,坊间称小药明,也是提供一体化服务但是更偏重临床前实验室服务,合同制造投入发展中,市场主要服务海外客户。

-

泰格医药是临床CRO龙头,主要是临床试验组织服务和实验室服务,市场主要在国内。

-

昭衍新药聚焦非临床安全评价细分领域,市场主要在国内。

话不多说,上数据。

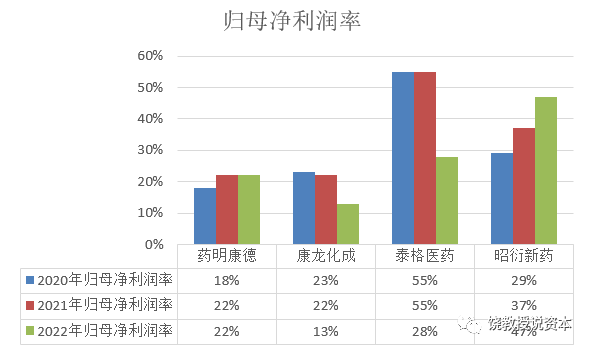

2020-2021收入和归母净利润

显然,四家收入净利润体量差距巨大。药明康德是巨无霸,昭衍新药相比之下就是小朋友。过去三年,这四家都挺能挣钱。2022年,药明康德和昭衍新药收入归母净利润双双增长,而康龙化成和泰格医药2022年是较上年收入是涨的,但是归母净利润是下降的,业务不行了吗?我们打开看一看。

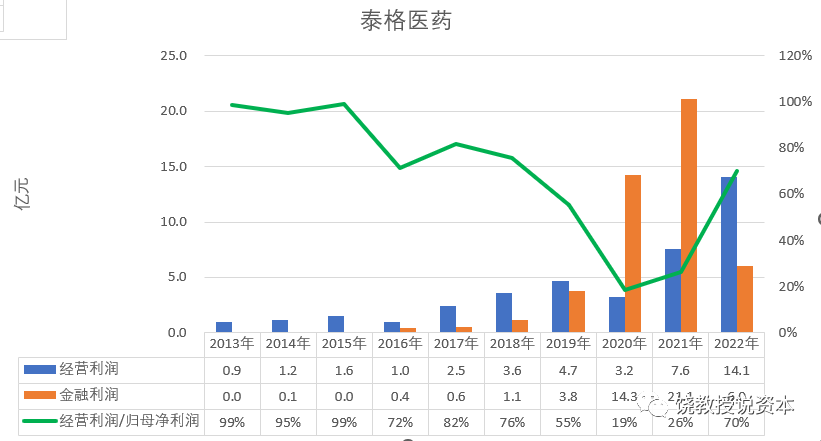

泰格医药净利润

在之前文章《泰格医药挣得什么钱?财务分析小刀用起来》中我分析过,泰格医药的归母净利润具有迷惑性,需要拆开来看才有意义,因为泰格医药持有大量以公允价值计量的金融资产,主要是医药基金和非上市药企股权,这是泰格医药业务投资双轮模式的一环,临床CRO业务挣现金流,通过临床CRO业务发现好项目,取得投资机会,获得金融利润,这些项目长大也会继续为临床CRO提供业务,形成业务投资良性互动循环。泰格医药这种双轮业务模式设计在财务数据上会带来扰动,主要是金融资产的公允机制变动与日常经营业务无关,因而导致归母净利润数据失真。为此,我们需要将归母净利润按驱动力拆分为经营利润和金融利润。

净利润=经营利润+金融利润

经营利润=毛利-期间费用-其他经营项目-所得税

金融利润=投资收益+金融资产公允价值变动-联营合营企业投资收益

我们把泰格医药归母净利润按经营利润和金融利润拆开,金融利润发现两点:

1、近5年,金融利润占比很高,甚至超过经营利润。

2、金融利润波动性很大,忽上忽下。2021年金融利润达到21.1亿,而2022年只有6亿,相比之下,形成金融利润的金融资产并没有减少,2021年是95亿,而2022年增加到118亿,充分反应了金融资产收益的波动性和非连续性。

再看经营利润,也是两点,

1、泰格医药2022年归母净利润下滑掩盖了经营利润的大幅上涨,2022年经营利润14.1亿,较上年上升86%,经营利润率也从15%增长到20%,说明泰格医药日常经营业务盈利能力大幅提升。

2、泰格医药经营利润过去2年连续增长,摆脱了2020年收入增长,经营利润不涨的窘境,2020-2022年经营利润年复合增长率达到44%。

康龙化成净利润

2022年康龙化收入上升37.92%,归母净利润同比下降17.24%。

我们看看是否是金融利润波动影响。

看起来是的,2020-2022年金融利润影响程度增大,2022年金融利润为-0.69亿,而上年为2.87亿,拉高了去年归母净利润,也打压了2022年。从经营利润看,2022年康龙化成还是增长的,虽然不多,从2021年13.74亿增长到2022年14.44亿,增长5%,不过同期收入增长38%。

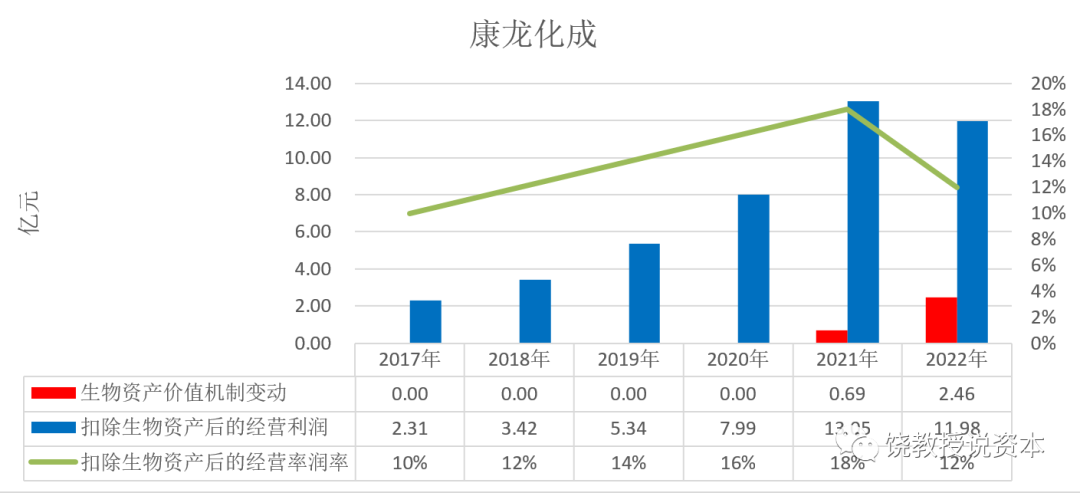

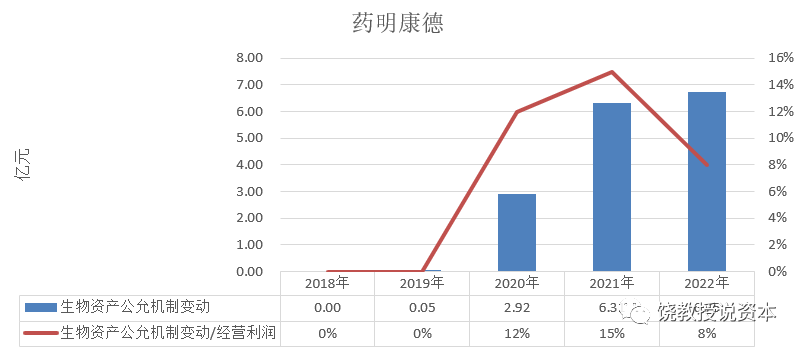

不过要等一下,在调整金融利润时,我发现康龙化成公允价值变动损益中除了金融资产外还有生物资产公允价值变动损益。

康龙化成的生物资产主要是NHP, Non-Human Primate,非人灵长类动物,也是就在临床前实验中使用的类人实验动物,主要是食蟹猴、猕猴等。NHP与人类最接近,可以用来观察药物毒性等安全评价,这也是临床前实验服务的核心消耗材料之一。

近年由于实验用猴子供不应求,价格水涨船高。据报道,2014年,食蟹猴的单价仅为0.7万/只左右,2017年时,食蟹猴的价格涨到在1.38万元/只左右。2020年9月,价格涨到4.2万元/只,2021年超10万元/只。2023年3月财政部网站发布的《中国食品药品检定研究院实验用食蟹猴采购项目中标公告》显示,中国食品药品检定研究院采购食蟹猴数量为30只,成交金额为366万元,每只食蟹猴单价高达12.2万元。

康龙化成2021年报称为加强公司对实验动物的质量控制和供应体系的稳定,报告期内公司取得肇庆创药生物科技有限公司的控制权(1.1亿),并收购中科灵瑞(湛江)生物技术有限公司100%股权(2.06亿),实验动物供应得到有效保障,截至2021年12月31日,公司NHP存栏数近1万只。

根据康龙化成年报,这部分生物资产采用公允价值计量,变动损益进入利润表。在2021年前,康龙化成报表这部分显示为零,应该可以理解为2021年控股肇庆创药和收购中科灵瑞后开始拥有生物资产并以公允价值方式进行会计计量。2021年和2022年康龙化成生物资产公允价值变动损益分别为0.69亿和2.46亿。

生物资产会计计量由《企业会计准则第5号一生物资产》规定,我国生物资产用混合计量方法,可以采用成本法也可以采用公允价值法。成本法与公允价值的核心区别是,成本法在期末确认损失不确认收益,而公允价值法在期末既可能确认损失也可能确认收益。例如养猪企业的生猪存货按成本法计量,期末判断成本与可变现净值的差,如果低于可变现净值,这需要提跌价准备进入损益表,如果生猪价格涨,导致可变现净值高于成本,则不做处理。康龙化成的猴子采用是公允机制计量,期末看市场价格变化,可能产生收益也可能产生损失,2021-2022年猴子价格一直在涨,所以两年都是正收益。

按规定这部分收益也属于经常性损益。我们再想一下,这部分猴子市场价格变动与康龙化成业务有无直接关系?显然关系不强,这些收益可以看成是看得准的投资收益,也可以看成天上掉馅饼,尽管从规则上属于经常性损益,但是这部分利润与业务驱动的因果关系不强,同时,公允价值计量可能赚也可能亏,这部分利润对未来的预测性就不强。所以,我倾向于将这部分利润类比金融资产的公允价值变动来理解。

扣除生物资产公允价值变动损益后,康龙化成的经营利润从2021年的13.05亿下降到2022年的11.98亿,下滑8%。看起来,康龙化成业务2022年真的是下降了。

昭衍新药的猴子影响有多大?

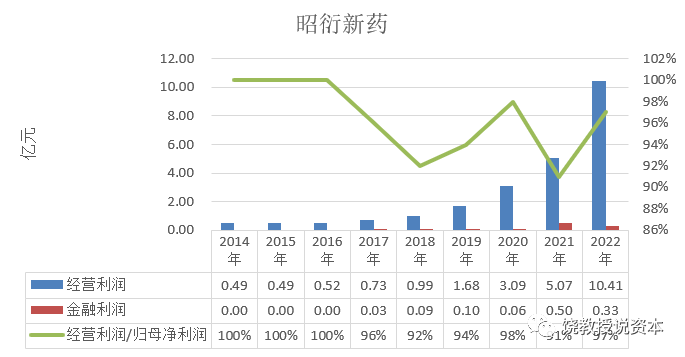

当时倪翔推荐昭衍新药的时候就说,这个公司有点话题性,就是猴子,2022年由于猴子涨价赚了不少钱。因为聚焦临床前安全评价细分领域,体量较小,那么,是不是猴子的公允价值变动影响更大?我们来拆一拆。

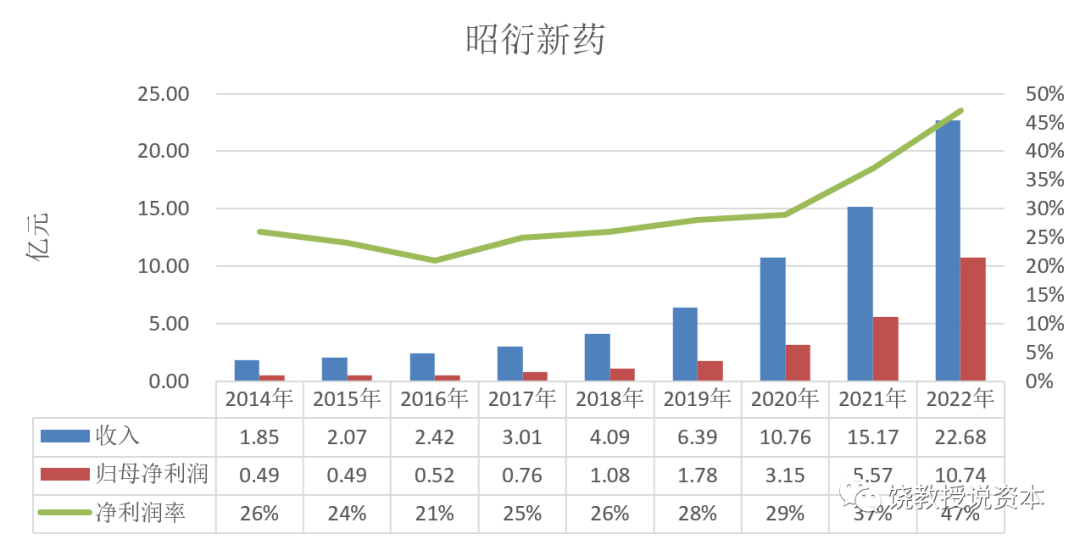

开始4家CRO公司收入利润对比,在巨无霸药明康德面前,昭衍新药被压缩的几乎看不见。不过单看昭衍新药还是相当不错,2022年收入22.68亿,归母净利润10.74亿,净利润率达到47%。

如果单看归母净利润率,昭衍新药那是好上加好,不但绝对数高,趋势还连年增长。我们前面提过泰格医药归母净利润率高主要是金融利润占比高,那么,昭衍新药情况如何?

将归母净利润拆分为经营利润和金融利润后,我们发现昭衍新药与泰格业务模式不同,金融利润占比很低,归母净利润基本可以认为都是业务产生的。

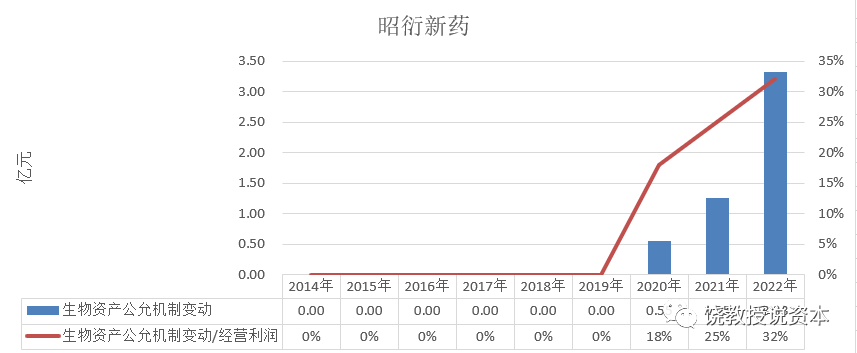

昭衍新药聚焦在临床前安全评价,对猴子的需求更为直接,根据年报昭衍新药的生物资产主要包括用于繁殖及非临床研究的实验模型。2021年昭衍新药公告分别以8.30亿元和9.75亿元收购云南英茂生物和广西玮美生物,这两家主营业务均为实验室模型动物繁育和销售,此前是昭衍新药的实验动物供应商,产品主要是恒河猴、食蟹猴、猕猴等实验猴。

按照年报,昭衍新药的生物资产也采用公允价值计量。2021年确认了1.25亿生物资产公允价值变动收益。2022年收购两家养猴公司,生物资产大增,加上猴子价格大涨,确认3.33亿生物资产公允机制变动收益损益。2022年生物资产公允价值变动损益占当年经营利润的32%。

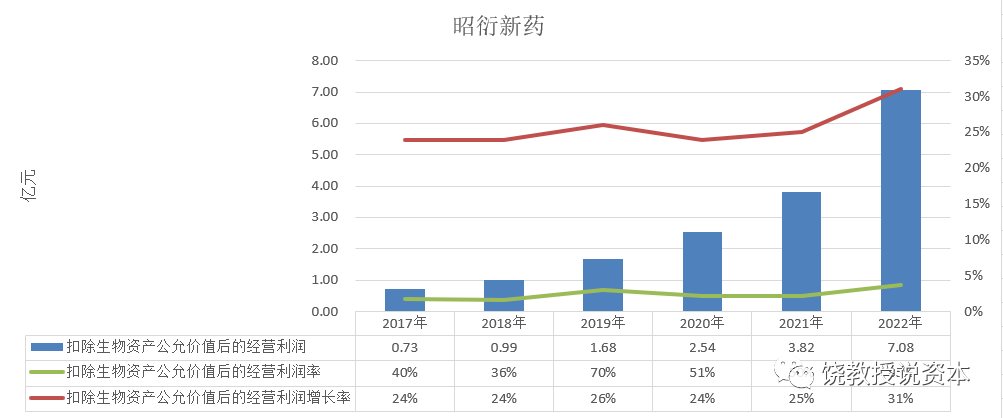

把生物资产公允价值变动损益从经营利润中扣除,尽管2022年这部分已经占到经营利润的32%,但是扣除后,经营利润仍然达到7.08亿,比上年增长85%,扣除后的经营利润率31%,较上年25%增长6个点,昭衍新药业务呈现数量质量双增的良好态势。

为何CRO的猴子用公允价值和养猪业的二师兄用成本法?

药明康德是一体化全产业链CRO龙头,自然也养猴子有生物资产,也是按照公允价值计量。

在我看的四家CRO公司中,除了泰格医药以外都拥有生物资产,而且都是按照公允价值法计量。看起来,CRO行业的猴子惯例是公允价值法。这让我想起一个问题,生猪行业的二师兄用什么方法计量。我去看了牧原股份、温氏股份和新希望,非常一致,成本法。为何CRO的猴子用公允价值和养猪业的二师兄用成本法?

再次学习了生物资产会计准则,准则规定企业可以自行选择成本法还是公允价值法,不过采用公允价值法需要两个条件,

(一)生物资产有活跃的交易市场;

(二)能够从交易市场上取得同类或类似生物资产的市场价格及他相关信息,从而对生物资产的公允价值作出合理估计。

生猪是市场交易极其活跃的品种,显然,并不是因为不具备条件而采用成本法。

咨询了几位会计大咖,大概是以下几种意见:

1、行业习惯,传统上,农牧企业生物资产计量采用成本法,公允价值计量是国际惯例,我国在修订生物资产会计准则时,迁就了两头,既可以也可以,也称为混合计量方法,所以行业惯例或者企业惯例可能是主要因素。

2、为何CRO的猴子都用公允价值?一种解释是国际通行公允价值,而这几家CRO都是A+H公司,所以采用公允价值计量。

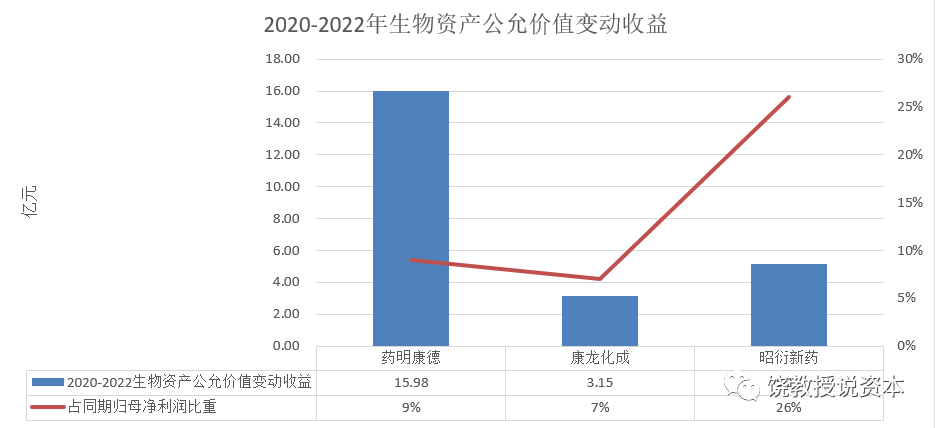

在报表上,生物资产采用公允价值计量是一把双刃剑,如果资产价格上升则产生公允机制变动收益,充实利润。CRO这几家,除了泰格医药没有生物资产以外,其他三家,最近三年生物资产公允价值变动收益都相当不错。

其中药明康德生物资产公允价值变动收益三年合计15.98亿,康龙化成3.15亿,昭衍新药5.13亿,由于利润体量相差悬殊,占比药明康德只有9%,而昭衍新药达到26%。

公允价值法计量,既要算盈要算亏,如果市场价格下跌也会造成损失,而生物资产成本法计量,则只会算亏不算盈,所以成本法计量对未来利润的预测是保守的。

4家公司财务数据对比

扯远了,收回来,我们继续比较4家的财务数据。

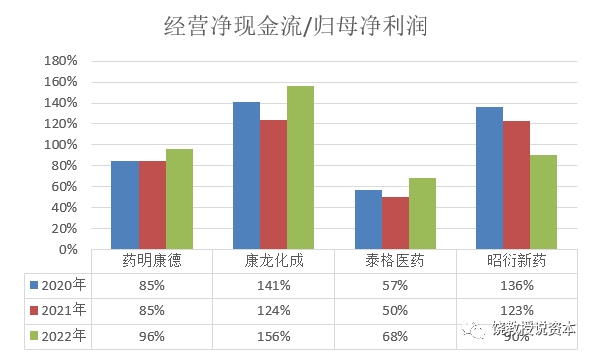

首先看经营净现金流/归母净利润,这是传统上看利润质量的指标。

泰格医药比较低,可以理解,金融利润对归母净利润贡献大,药明康德较康龙化成低也可能是这个原因。昭衍新药2022年明显下降,估计是营运资金投入大了,后面WC分析的时候要关注一下。

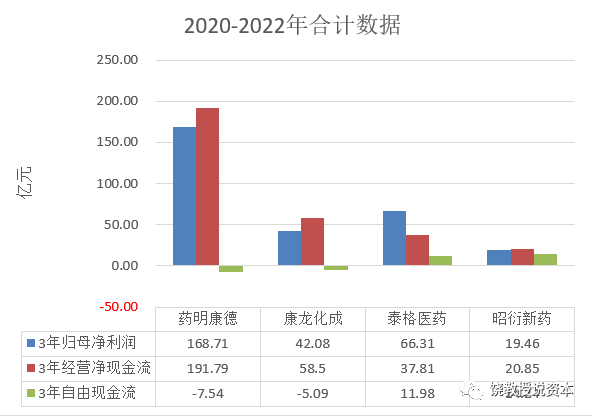

换个角度,过去三年2020-2022年,归母净利润、经营现金流和自由现金流的关系。归母利润与经营净现金流说明利润的质量,再对比自由现金流可以理解业务模式是否需要持续CAPEX(固定投入)投入才能维持收入利润。

显然,药明康德与康龙化成三年自由现金流合计均为负,说明维持业务需要持续固定投入,这与两家全产业链模式相关,CDMO本质是制造业,固定投入巨大。

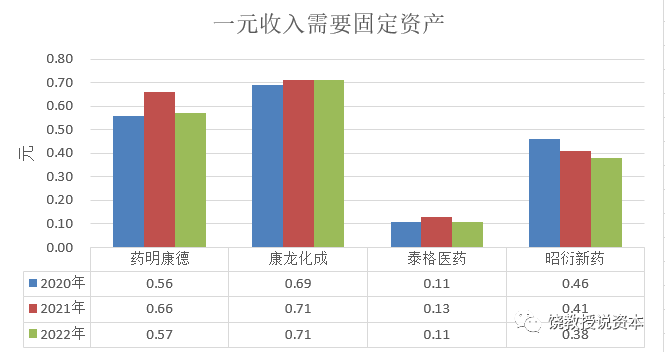

泰格医药聚焦临床CRO,昭衍新药聚焦临床前安全评级,都是某个CRO非制造环节,因而CAPEX低自由现金流高。这个特征从一元收入需要固定资产投入上也可以清晰观察。泰格医药资产很轻,临床服务组织,资产轻好理解。药明康德和康龙化成有制造显著中,康龙化成最高可能是规模尚小产能利用不足。

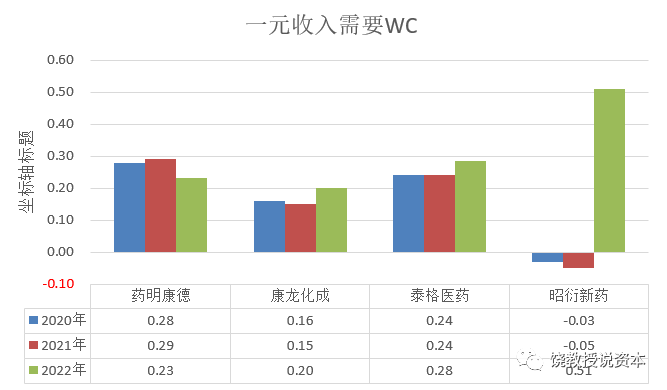

WC营运资金=应收+预付+存货+合同资产-应付-预收-合同负债

WC代表企业在维持业务运行中净垫付的流动资金,从一个侧面也可以反映企业与上下游,客户与供应商之间的竞争地位。

从一元收入需要WC看,作为服务业,与客户关系相对弱势,需要垫付WC。

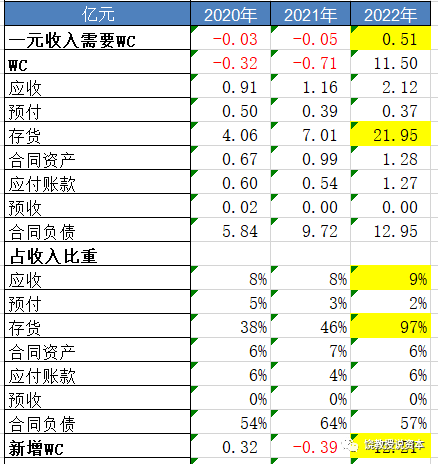

昭衍新药数据比较奇怪,要看一下明细。

之前昭衍新药是负WC,意味着从供应商那里净融资,自己不需要垫付流动资金。2022年情况逆转,主要是存货大增,2021年的7.01亿增长到2022年的21.95亿,长了3倍。年报解释,存货增长主要系本期收购业务带来的消耗性生物资产数量增长、消耗性生物资产单位公允价值及未完工专题成本增加所致。其中消耗性生物资产多了9.1亿。弄了半天还是猴子,这些收购来的猴子2022年公允价值变动增厚了3.3亿利润,账面上也多很多存货,未来猴子价格继续上涨皆大欢喜,如果跌了呢?

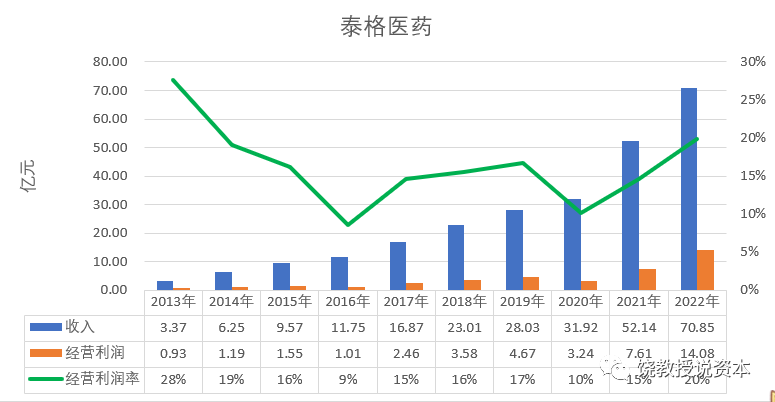

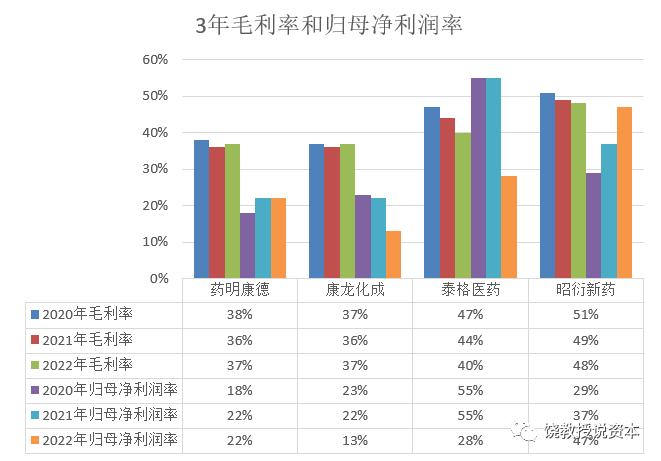

赚钱能力主要看毛利率,药明康德和康龙化成业务结构类似,盈利能力也类似。泰格医药和昭衍新药都是关注某一CRO环节,毛利率高一些,泰格医药净利润率波动主要是金融利润波动所致。

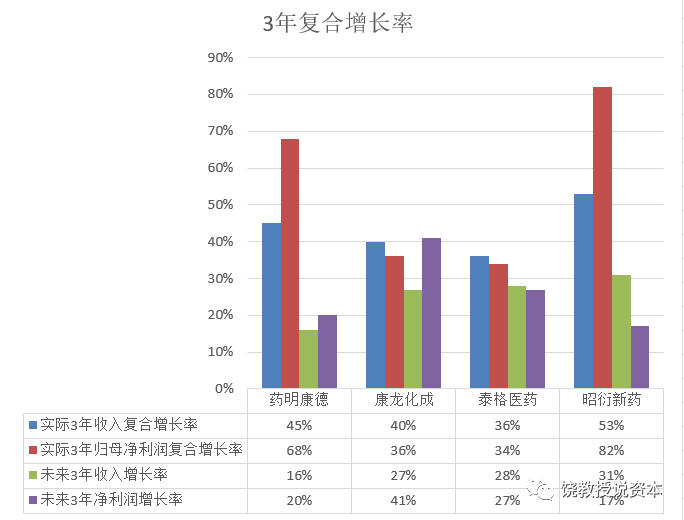

增长率有两个,过去三年的历史增长率和未来三年的预测增长率,未来数据用的是2022年4月分析师一致预期数据。总的来说,CRO这几家公司,过去增长率都很高,未来分析师预测虽然有收敛,但也在两位数。其中出人意料的是巨无霸药明康德增长率很高,而分析师对未来三年预测则有明显差距。分析师对康龙化成未来3年增长最乐观。

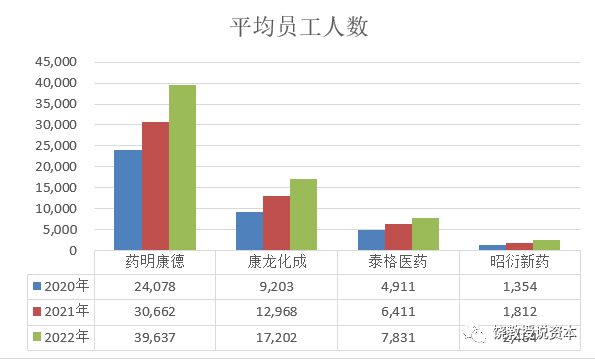

CRO本质上是定制服务业务,依靠员工,所以员工数是核心能力指标,随着业务增长,需要投入更多人员。平均人数=(期初人数+期末人数)/2。

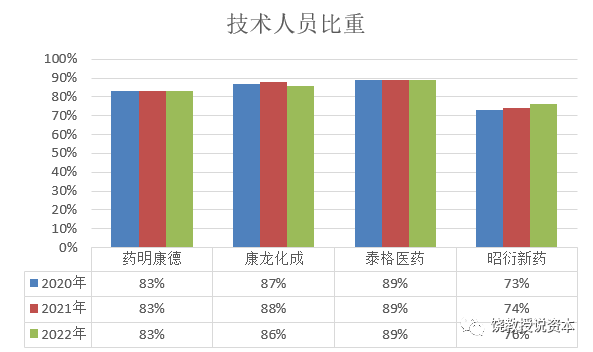

CRO是高技术服务业,员工中技术人员占比很高,相比之下昭衍新药低一些。

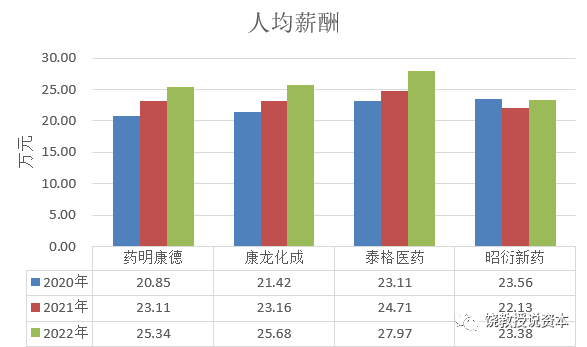

CRO是智力密集型业务,技术人员占比高,工资也高自在情理之中。

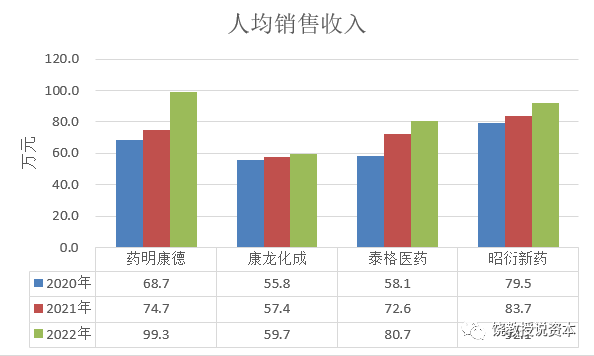

对于CRO这样的定制化服务,人员是业务驱动力,要多销售收入就要多雇人,因而可以预想这样的业务没有规模效应,人均销售收入指标不增或者增长慢。但是药明康德似乎不是这样,很可能是大力投入制造CDMO,制造依赖设备设施,与人员关系弱,因而可以走出规模效应。康龙化成业务结构与药明康德类似,但是人均销售收入指标规模效应不明显,可能是投入较大产能利用率还没上来的关系。

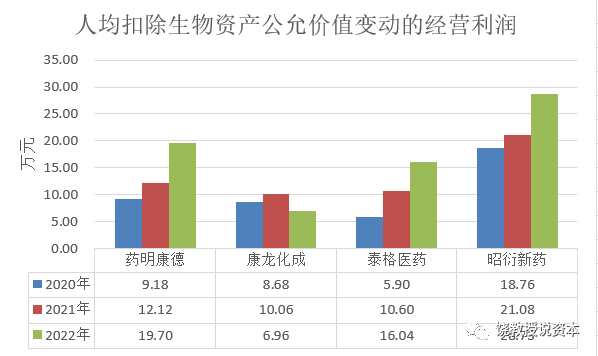

在去掉金融利润和生物资产公允价值变动这两个与日常经营无关的利润扰动项后,我们观察人均扣除生物资产公允价值变动的经营利润。看起来,药明康德最健康,规模效应明显。康龙化成有点掉链子。昭衍新药人均经营盈利能力最强。泰格医药出乎意料。

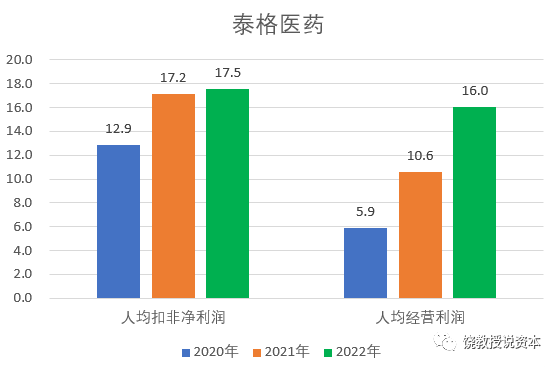

从人均扣非净利润看,增长停滞,但是人均经营利润显示泰格医药的业务盈利能力在大幅提升。

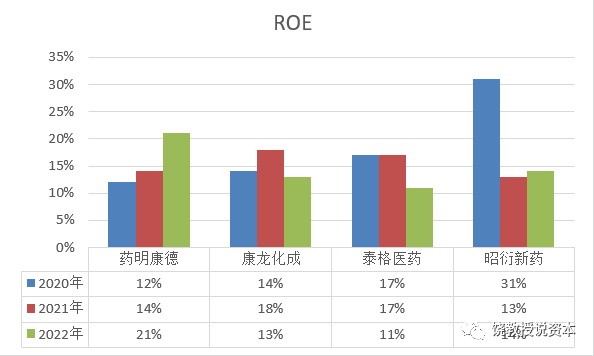

最后看一下ROE,药明康德最好,稳步提升,未来可期。康龙化成还不稳定,泰格和昭衍都在下降。

小结:

4家CRO公司财务数据看完,大致有这么几个感觉:

1、都叫CRO,实际上从财务数据上看,业务模式还是有很大差别,药明康德和康龙化成是一体化,从CRO到CDMO,从服务到制造,所以资产比较重。重资产投入竞争核心在于规模效应,药明康德优势显著,康龙化成在达成规模前还不稳定。

2、专注细分领域服务的泰格医药和昭衍新药,盈利能力强增长快,但是规模偏小,金融利润(泰格)和生物资产公允价值变动损益(昭衍)在利润占比高,这部分波动大难以预测,在估值时需要分开估计。

3、CRO行业人力驱动特别是高技术人力驱动明显,但是药明康德制一体化模式,形成高资产壁垒,既是高人力投入也是高资产投入,有利于巩固护城河,形成规模效应。

最后,财务数据仅仅是财务分析的开始,在财务数据中得到的感觉,或者存在的疑问,需要在非财务数据中寻找答案,带着这些疑问再去研究公司资料和分析师研究报告,就相当于带着问题咨询chatGPT,事半功倍。

周其仁老师说:问题永远比答案重要。

作者:饶教授说资本

回复

回复