会员

会员 下载APP

下载APP

记性好的看官或许还记得在本文的前传《金钱“纸牌屋”:围绕“股权激励”的会计处理,全美各大利益团体鏖战40年,国会游说,巴菲特猛怼》中,风云君说了那么多故事,大家看戏之余是不是不禁要问:股权激励(stock-based compensation,下文简称“SBC”)对投资者做投资判断时还有什么影响吗?

会计政策尘埃落定,关于SBC的数字游戏是不是就此剧终了呢?结局中不是有种“从此,王子和公主过上了没羞没臊的生活”的感觉吗?

一则近期《巴伦周刊》中的节选(原文内容附在文后,感兴趣的看官可以抽空阅读),使我们得到几点信息:

1、公司向投资者兜售non-GAAP财务指标,在其中剔除公认会计准则GAAP下确认为费用的大量SBC成本,以此夸大利润。

2、公司调整的说辞依旧是:SBC不是现金支出,因此不该在计算核心收益指标的时候计入影响。总之呢,上次风云君讲了那么一大篇故事,巴菲特老先生吼了那么多年,FASB/SEC和国会撕逼不断,最后人家还是想调整就调整。

3、重灾区是软件公司。而Facebook,Google,Apple和Microsoft这样的大公司已经金盆洗手、不再这么干了(当大哥了就开始要爱惜羽毛,而且人家业绩上也不差那点小动作了)。

4、因为行业里人人这么干,你不干就成了傻子。所以为了“增加同业可比性”,管理层才非常贴心地把SBC的影响调到和大家看齐的。然后就是能把GAAP下亏损的业绩调成正利润。

5报告的自由现金流(Free Cash Flow,下文简称“FCF”)中更是毫不犹豫地加回SBC费用——理由是SBC不产生现金流出。看上去好有道理是不是?由于目前投行估值普遍采用DCF模型,FCF又是核心,所以这对公司估值的影响非常大。我们后面好好扒一扒逻辑。

还记得风云君在《一文读懂世界“订阅经济”龙头公司估值方法:中国内容付费的前车之师》引用的“华尔街估值学院院长”(Wall Street’s Dean of Valuation)Damodaran教授吗?

他在今年6月10的《金融时报》上发文:《为何投资者要警惕股权激励》(Why investors should be wary of stock-based compensation)。

读罢,风云君内心默念:院长威武,为院长打call。

风云君还要再加把柴,把这篇《金融时报》短文里的丰富背景为各位读者分析透彻。

院长文章开头第一句话就是:

作为投资者,当你看到“adjusted earnings”(调整利润)这个词时,要立马警觉起来,因为公司是明着在拿会计数字玩花样!其中一项几乎大家都在做的“惯例”调整就是在调整利润计算EBITDA的时候,把SBC的费用加!回!去!

那么,如果只是会计报表中的“adjusted/non-GAAP earnings”具有欺骗性,那我们只看GAAP earnings是不是就没什么问题了呢?

风云君也很希望这事儿可以这么简单,咱这篇文章就可以收工了。

但是问题显然没有那么简单。

一、SBC的问题究竟出在哪儿?

(一)SBC对股权稀释的影响

首先,对于投资者,股权激励对公司价值的隐形伤害一直没有引起足够的关注。最直接的一个影响就是股权稀释。

我们用一个数字例子来具体说明。

假设一个公司总价值1亿,年收入1000万。公司CEO的薪水假设100万,但不支付现金,而是支付公司1%的股权。

略微思考下,公司非现金的薪酬费用真的可以忽略不计?股东拥有的公司价值和年收入依旧是1亿和1000万吗?

1%的股权稀释后,股东分得的价值只剩下99%(注:从100%变为100/101)了。这笔账没人算吗?

目前,大众真的不这么算,公司也是揣着明白装糊涂——大笔大笔薪酬股权付出去,但依旧让股东相信,他们手头股份的价值完全没有受到影响。

(二)股票回购来抵消

有人说上述影响不一定会发生。因为很多公司事实上会进行股票回购来抵消股票期权行权的影响,用来取代发行新股。

看上去这个说辞很有道理,但别忘了,股票回购是要真金白银付出现金流的。如果没有这些股票期权,公司不进行股票回购,那手头的现金会更充裕。

并且,股票期权所声称的节省现金的好处,被股票回购直接抵消了 。

股票回购是非常复杂的话题。需要类似SBC的整个篇幅来解释它。为了避免喧宾夺主,风云君今天就点到为止。毕竟,用股票回购的方式抵消SBC增加的股份额只是公司进行股票回购的动机之一。

从现金流量表上看:股票回购的现金流影响只体现在融资项目里,而SBC的现金流影响是体现在经营活动里。因此,为冲销SBC对股份稀释产生影响的股票回购现金流出,却影响不到经营活动现金流。

经营活动现金流状况看上去就比实质上更好了。

(三)SBC对公司估值的影响

1、指标估值法下的影响

首先,SBC通过对股本的稀释,会对EPS产生影响。

一个实例:

——A公司200万资产,20万股普通股,股价$10。公司售出资产确认220万收入和200万成本。则收益20万,EPS=$20万/20万股=$1;

——B公司100万资产,10万股普通股,股价$10。授予100万股权激励获得同等劳务回报价值。公司售出资产和劳务收入220万。但劳务成本若不计费用,成本仅确认100万。则收益120万,EPS=$120万/(10+10) 万股=$6。

事实上,B公司的EPS 比A公司高的唯一原因,只是公司对员工的股权激励没有计入成本。

所以,在用倍数(multiples)估值法中,一旦EPS被高估,直接就导致股票价值跟着高估。

其次,投资界惯用的DCF模型也深受影响。

之前我们提到,公司会报告排除SBC费用的FCF。在基于FCF的估值中,这种做法看似还很有道理。

但实则是歪理。

问题1: 把折旧费用加回计算自由现金流的做法合理吗?为什么?

答案是:合理。

为什么?风云君提供以下两个理由。大家感觉一下哪个回答更加全面:

(1)因为DCF是根据现金流而不是应计来计算的。没有现金流的折旧费用加回符合“定义”。

(2)计算FCF 加回折旧的同时,要减去估计的未来资本支出——而这部分未来资本支出就类比于折旧费用的现金流等价。一加一减,本质上抵消了对公司的价值创造产生相同影响的两个项目。

问题2: SBC看似也没有现金流,加回去合理吗?为什么?

答案是:不合理。

如果在问题1中我们选择了原因(1)作为合理性的解释,那么看似加回SBC就和加回折摊费用一样“合理”。

但如果我们把原因(2)的逻辑应用到SBC上来。那么,在SBC加回的同时,并没有减去与之对应的资本支出。这样处理的实质,是认为股权激励下,员工为公司创造价值的成本是免费的。之所以免费仅仅是因为没有直接现金流出。

因此,2个问题看似处理方法相同,其实并不然。

(四)分析师作用下的估值影响

在前传文中,还有一个重要人物没登场,哦不,是没什么机会登场,那就是卖方分析师。

如果说公司有很强的动机要尽量把业绩做漂亮了,那作为专业人士的分析师总该睿智地洞悉本质,还原SBC的真实价值影响吧?

风云君很遗憾地代表Damodaran教授提醒大家:

——在SBC盛行的市场上,所有分析师、数据公司提供的调整的每股收益,在做投资决策时都必须审视三分,警惕再警惕!

上面我们说了,无论是从收益指标出发的倍数估值,还是自由现金流估值模型,把SBC费用加回都会造成公司价值高估。

现实中确实也是,只要分析师的估值报告里,随便加条“非现金费用,在调整利润时加回”,再用multiple of adjusted earnings一估值,配上大投行的专业报告模板和Logo,忽悠人特别管用。

别说一般人,即便是风云君,疑惑来临时,也会产生“我可能读书少”的自我怀疑……

二、游戏时间——大家来找茬儿

平时大家是不是不太有机会捉捉顶级投行分析师的小辫子?跟着风云君不仅能看各种笑话和神话,还能揪到顶级投行分析师的小辫子哟!

现在我们来边轻松愉快地游戏,边来做个假设检验。

首先,我们出于善意作个原假设:分析师们也许是真的真的真的不懂SBC吧?(毕竟,人家要是一口咬定学艺不精,风云君也实在没有读心术来证伪)。

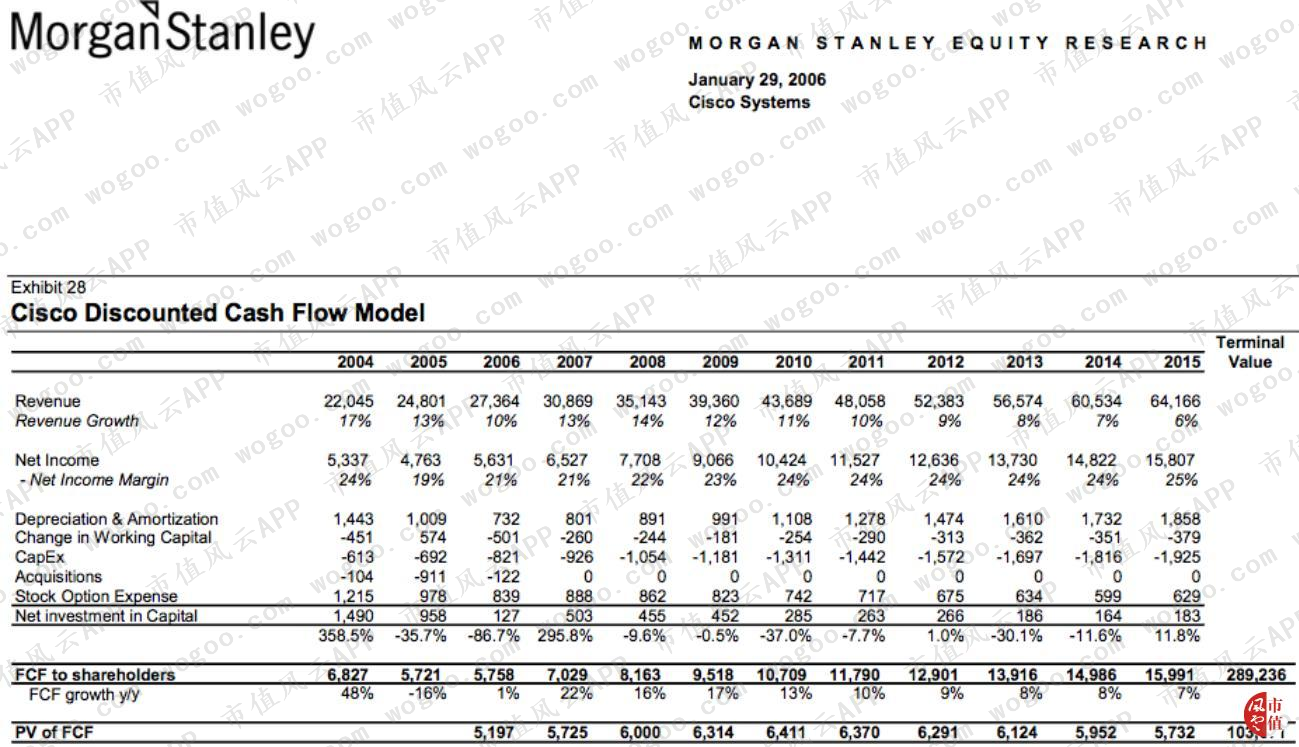

下面选取的Cisco分析报告出自一年以内的同一分析师之手(2005年11月,2006年1月,2006年5月,及2006年7月)。在此期间,我们关注下该大摩分析师的估值报告里,是如何计算FCF。

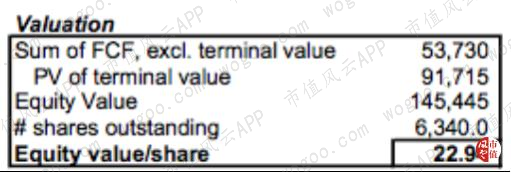

1)2005年11月9日:

——我们看到FCF中没有SBC项目的加回,正确。

——估值结果为$22.94

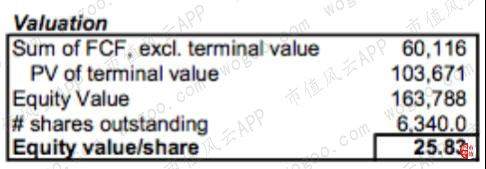

2)2006年1月29日:

——和前面的报告相比,分析师在最后多加了一项调整Stock Option Expense。

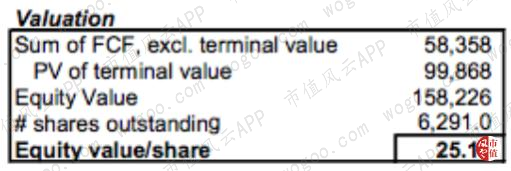

——从2005年11月到2006年1月,大多数数字似乎都没有变动,Equity value/share从22.94骤增到25.83。

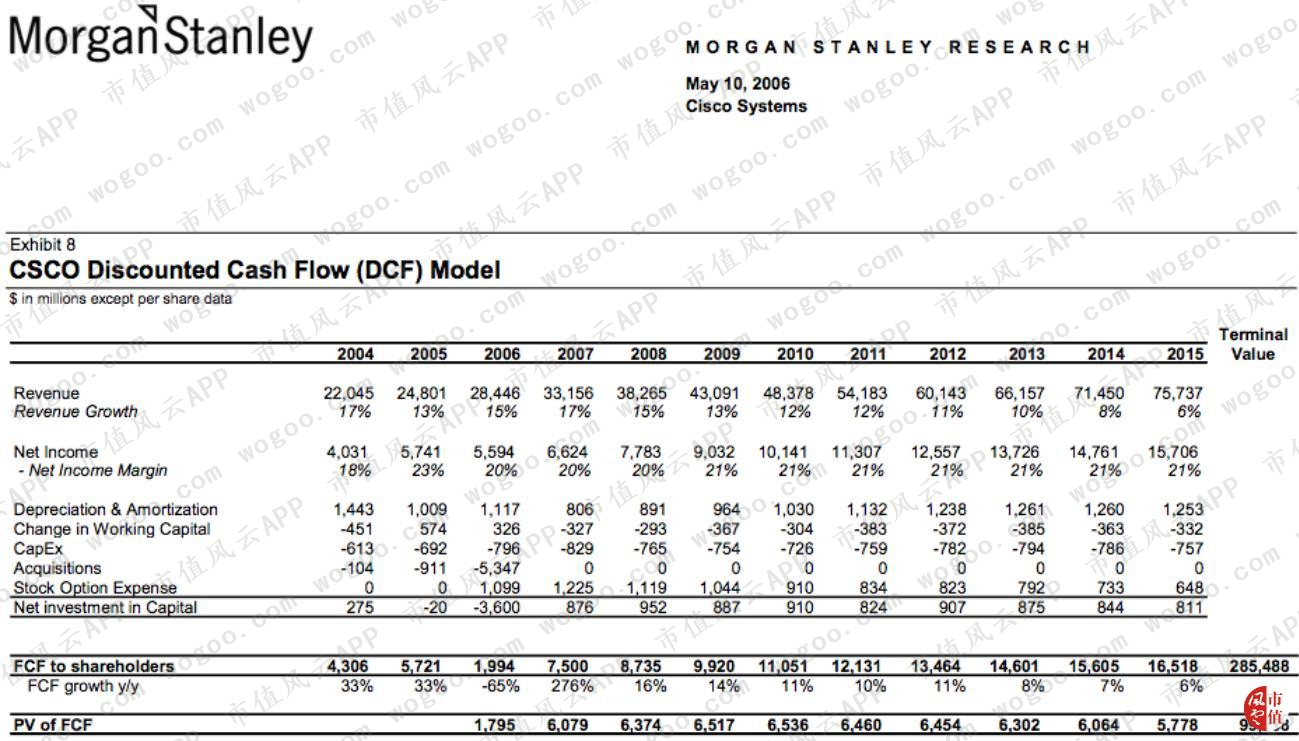

3)2006年5月10日:

——虽然数值上变化很大,但仅关注SBC部分,还是加回了。

4)2006年7月31日

——SBC的加回又神秘消失了?是突然改邪归正了?

——这么任性反复,风云君都没法继续善良、陪你装无辜了(当然还是不能排除——有可能分析师失忆了,或者错拿了去年的模板)

——又或者……他找到其他办法把数字变好看了,不想美颜修得过了,毕竟已经调到Equity value/share $26,也算功德圆满了吧(请仔细看最后一行PV of FCF的某个细节;分析师其实是穿越了,把下一年的PV给拿回来了 )。

风云君只能感叹:SBC真是好用,反正加上也有说辞,不加很多人也想不起来。怎么对结果的影响是分析师想看到的,就怎么调呗。

分分钟变出你想要的样子,效果堪比乔碧罗殿下的滤镜。

三、可行的实际操作建议

这样看来,不单单投资者没有广泛理解股权激励滥用的后果,分析师也没有发挥专业作用。

既然都这么不让人省心,那还是我们撸起袖子自己想办法。

SBC的处理之所以是一个长期被忽略的产生公司价值高估的隐患,一部分也可能是在DCF估值中调整起来太麻烦了:

——要逐期考虑未来因SBC增加的股本数。

——相应得到属于现有股东的那部分利润和自由现金流。

即,要在现有股东和未来可能的新股东之间,根据未来股份数分配未来现金流,然后得到现有股东的分配额。

这样做是非常繁琐的。

Lundholm & Sloan (2017) 的书中,提出了一个理论上比现有操作更严谨,且在实际中也简易可行的方法:即本质上假设这些费用都是用现金支付的,在利润中减去SBC费用的估计值,并据此作出自由现金流的预估值。

这样一来,公司内在价值依旧是在当期现有股份数中分配,无须调整未来可能增加的股本数。

结语

纵观SBC的历史风云和眼前纠葛,会产生种既然众人皆醉,我要不要跟着醉的随波逐流感。

但风云君想说,学术界的讨论如火如荼,还有Damodaran教授这样在业界颇有影响力的人士振臂高呼,SBC“免费”的午餐还能藏多久?

这会由市场去解答。

附:

《巴伦周刊》原文:

If investors begin to focus on earnings based on Generally Accepted Accounting Principles, which properly reflect stock compensation as an expense, valuations could fall. Software is one of the few remaining industries in which companies pretend that isn’t the case.

Most software companiesemphasize earnings that don’t conform to GAAP and exclude heavy stock compensation, thus overstating profitability. Reported free cash flow—another favorite financial metric among software makers—also excludes stock compensation and is inflated.

Software investors and many analysts seem happy to indulge management in this fantasy because doing so justifies higher share and acquisition prices. The rationale is that stock compensation isn’t a cash expense and thus doesn’t matter. But nearly all such compensation now consists of cash-like restricted stock, as opposed to hard-to-value stock options.

Workday (WDAY) argues in its financial statements that “it is useful to exclude share-based compensation expense to better understand the long-term performance of our core business and to facilitate comparison of our results to those of peer companies.”

Workday’s non-GAAP earnings last year of $1.36 a share turned into a loss of $1.93 based on GAAP numbers, largely because of stock compensation. The company is expected to remain unprofitable on a GAAP basis again this year.

Outside the software industry, few businesses play the non-GAAP game involving stock compensation. Facebook and Alphabet used to report non-GAAP earnings, but now emphasize GAAP financials, joining longtime GAAP proponents Apple and Microsoft.

References:

Bary, Andrew. (July 26, 2019). Sky-High Software Stocks Are Beginning to Look Like They’re Forming a Bubble. Barron’s.

Damodaran, Aswath (2019). Why investors should be wary of stock-based compensation. Financial Times. https://www.ft.com/content/6999dc72-893e-11e9-97ea-05ac2431f453

Guay, W., Kothari, S. P., & Sloan, R. (2003). Accounting for employee stock options.American Economic Review,93 (2), 405-409.

Lundholm, R. J., & Sloan, R. G. (2017).Equity Valuation and Analysis. 4th Edition.

回复

回复