会员

会员 下载APP

下载APP

资产质量是银行投资者一直以来最大的疑问,其判断不得不依赖银行报表,但银行为规避监管、美化监管指标,把贷款包装成同业投资、表外理财等,使得投资者难以窥其真容。

这些资产虽然合约形式不同,但都是还本付息的贷款,其基础资产本质上都是企业的经营活动,因此,收益率接近的贷款不应该出现重大风险分歧,但兴业银行报表对贷款和同业投资却有着不同的风险特征表达(见表一),即坏账比例显著不同,这明显违背利率风险匹配的经济逻辑。

本文以兴业银行、安信信托、锦州银行为例,论证利率风险匹配的经济逻辑,并从资管新规以来的信托业报表变化入手,推断银行对不同科目贷款业务的风险分歧将趋同,即转为贷款,并补提减值,通俗地说是业绩暴雷。

一、利率风险匹配的经济逻辑

银行业务本质是为公司及个人提供服务,并支付一定利息购买零售渠道资金,并将其贷出,即购买借款人风险获取利息,差额即为银行收益。因此,银行的收益来源有两部分,存款成本优势和贷款风险升水,本文只谈后者,即银行购买借款人的经营风险,换取收益。

市场一直流传着高利率低风险的神话故事,大意是市场里存在着一群企业或个人,无法证明自己较优的信誉而只能接受额外的高利率贷款,同时,有一种神奇的魔法(无法复制)吸引他们涌入某家银行。故事一直存在,但魔法的名称却一直在变,如“民营银行体制优势”、“大数据”、“金融科技”等等。

真实世界里,银行与优质客户相互竞争,价低者得,优质客户只接受低成本贷款,利率风险匹配,高利率一定意味着高风险。

注:贷款风险升水为当年贷款收益率与当年1年期国债平均收益率之差。

由图一、二可知,在2011年银行业不良贷款攀升之前,民生银行等使用神奇的魔法以“高利率低风险”取得较高的ROA。可惜在银行业坏账风险暴露后,魔法就穿帮了,2018年拥有较高风险升水的银行ROA集体沦陷,至今民生银行股价仍在2007年的顶峰上。

二、高利率高风险的验证

高利率高风险的验证案例遍地都是,由表二可知,最近出名的锦州银行,以远高于建设银行的资金成本,购买6-7%利率的企业经营风险,它不入地狱,谁入地狱?最终安永撂挑子,被工行、信达、长城集体接手。

由表三可知,安信信托2016年时,已借入大额6-7%的信托业保障基金,购买9-10%利率的企业经营风险,对自己下手比锦州银行都狠,结局只能更惨,从逾期贷款看,安信信托更“胜”一筹。

三、从信托业推断兴业银行们的报表变化

2017年资管新规发布后,通道业务遭遇严格控制,企业借新还旧难度加大,资金链断裂比比皆是,金融去杠杆给信托业报表带来的三个变化:第一,部分贷款回到信托公司表内或断贷,表外信托资产规模下降;第二,信托公司吸纳高风险贷款回表,自身资产规模增长,风险资产比例上升;第三,信托资产逾期增加、部分客户违约,信托收入(主要为手续费及佣金收入)减少。

(一)信托业报表变化

由图三、表四、表五,可以清晰地看到资管新规发布后信托行业经营内容的变化。

(二)兴业银行们的报表未来

结合表三、表六,信托业的三点变化在安信信托报表里表达地更加显著,可以看到表外信托资产回表后,其风险特征开始在报表里体现,逾期贷款激增,补提减值,业绩大降。虽然安信信托报表里的贷款合约形式不同,但其业务风险特征并无分歧,仍然受经济逻辑控制。

同理,随着资管新规的执行,某些银行报表内“不同科目的贷款”也会回归到贷款科目内,不同的风险特征分歧也会随之修正,兴业银行们的欠账也该还上了。

四、信托业有能力承受风险吗

回到兴业银行的案例,同业投资的实际收益率高于表内贷款,有种观点是信托等机构为银行承担了部分风险,所以银行实际承受的风险较低,进而计提较低的减值准备。

首先,世界上没有免费的午餐,逻辑上就不成立。如果信托真的为银行承担了部分风险,理应拿走相应的收益,但事实是兴业银行的同业投资收益率更高。

其次,即使信托业有一颗无私奉献的心,但它有承担风险的能力吗?wind披露的2018年末1-5年期非证券投资类信托的预期收益率均在7-8%之间,考虑到信托公司也要赚点,实际借款人的利率岂不是要8-9%?疯狂的锦州银行贷款收益率也只有6-7%。

注:信托收益率的信息来源可靠性一般,但常识里信托利率普遍高于银行贷款利率,由此可推断信托业的贷款风险肯定高于银行贷款。

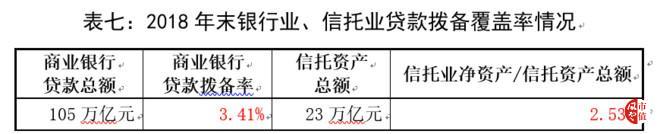

由表七可知,贷款收益率较低的商业银行贷款拨备率为3.41%,如此水平,国内投资者人心惶惶,贷款收益率高得多的信托资产,全部家当只够抵上2.53%,信托业有心无力。

五、结语

报表上不同贷款的风险特征分歧只会因为合约差异出现时滞,而不会有本质区别。经济逻辑不可违背,安信信托的下场在2017年年报即已确定无疑,今天的兴业银行们又怎能逃脱。

(文章为用户独立发帖,仅代表作者本人观点;如有侵权,请联系管理员删除)

*本文来自市值风云,更多精彩资讯浏览,请下载 市值风云APP