会员

会员 下载APP

下载APP

文 | 荆玉

国内新茶饮品牌,大多都曾有过关于“中国茶饮星巴克”的理想。

和星巴克一样,它们进驻核心商圈,开设面积不菲、装修精美的门店,同时把空间视为产品的一部分,试图打造城市生活的“第三空间”,复制星巴克的增长“神话”。

这其中“成为中国星巴克”执念最深的,当属奈雪的茶。

奈雪创始人彭心曾表示,2014年创立奈雪的茶时就提出要对标星巴克,并自诩“奈雪和当年美国初创期的星巴克还是比较像的”。

时至今日,创始人彭心越来越少提到对标星巴克,但奈雪始终走上“模仿星巴克”的坚定道路上——奈雪始终坚持“大店策略”,即使当前力推的精简版Pro店的面积仍然在80-200平之间。而同行们已开始更积极地拥抱小店和外卖:喜茶开极度精简的Go店主打外送自提,瑞幸开快取店主打到店自提,就连星巴克也开出了“在线点,到店取”的啡快服务。

但大店就意味着更高的成本,外界对此的质疑声音越来越多。尤其在今年1月喜茶、奈雪、乐乐茶等新式茶饮的降价潮之后。质疑的焦点在于,降价后奈雪的业绩还能否支撑门店昂贵的租金和持续扩张?

彭心对此似乎不以为意。她对于新茶饮生意的判断与大多数外界的看法迥然不同,甚至完全对立。

在新茶饮这条被资本给予厚望的赛道上,绝大多数头部品牌选择向左,而奈雪的茶则坚定向右,堪称星巴克最执着的信徒,甚至于赌徒。

01 走不出的理想国

彭心始终难以放弃成为中国星巴克的执念和理想。

时间倒回到23年前,星巴克刚在北京国贸开设了大陆及港澳地区第一家门店。大多数人可能都未曾想过,这家企业能在茶文化盛行的中国如此成功。

即使经历美股熊市出现了下跌,截至7月1日收盘,星巴克市值高达909亿美元,而中国市场正是其近年最大的业绩增量之一。在谷歌退出中国市场,麦当劳、可口可乐将中国业务出售的对照下,星巴克在中国的成功更显难得。

在业内人士的复盘当中,定位于“第三空间”的消费场景是星巴克得以崛起的关键因素。

美国城市社会学家雷·奥尔登堡在其著作《绝妙之地》中提出了“第三空间”这个概念,指的是介于家和工作场合之间的非正式公开场合,在这里人们可以自由放松。

星巴克被人们视为“第三空间”的典型案例,其在进入中国后的十几年里快速发展。在星巴克谈生意、聊工作、甚至漫无目的泡一整个下午曾一度成为时尚的生活方式。在多数中国消费者看来,星巴克已经是咖啡文化的载体,相互之间甚至可以划上等号。

如此的成就与回报,自然会让国内的创业者和投资人蠢蠢欲动,试图在新的细分赛道上复制出下一个星巴克。包括国产咖啡品牌瑞幸,号称“夜晚星巴克”的海伦司,新茶饮的代表喜茶、奈雪。

品牌诞生之初,喜茶和奈雪的经营模式与星巴克颇为相似,都保持着“大店模式+第三空间”门店扩张的方式。虽然喜茶没将营销重点放在“第三空间”上,但其门店面积可观,耗资巨大。模型拆解显示,喜茶大店的单店固定成本在150-250万元,是一般奶茶店的6-10倍。

不过从2019年开始,两个品牌逐渐分道扬镳。

喜茶转向大店+小店的组合打法,开始力推Go店。这是一种主打线上下单、线下自提及外卖的微型门店。公开数据显示,2020年喜茶共新开了304家门店,其中标准店202家,Go店102家。

而奈雪则始终没有走出星巴克的理想国。此前,奈雪的主力门店面积大多在200-350平之间,几乎10倍于传统的奶茶店。其门店装修精致,不仅有大片休息区,还有现制烘焙坊。

2020年11月,奈雪在深圳推出全新Pro门店,推行门店轻量化运营。相比标准店,Pro店将现制烘焙坊改为预制食品员工得到精简,面积变得更小;位置也从商场换到写字楼、大社区得以降低了部分租金;还能在更大程度上支持外卖业务。

尽管如此,Pro店平均150平左右的面积,仍然算是大店。其开店成本在100万元以上,是传统奶茶店的数倍。

但这已经是彭心所能做出的最大取舍。她曾在接受媒体采访时表示:

“如果我们门店的面积小一点,确实可以让我们的投入更小一点。但从我们的角度,顾客买一杯产品,又能够有很好的空间坐一坐,在他约人见面或者周末带家人要找地方坐一坐的时候,他会想到奈雪。”

显然,彭心始终难以放弃成为中国星巴克的执念和理想,她始终认为“第三空间”不可或缺。

02 新茶饮VS咖啡:两种生意

新茶饮的经营模式要比咖啡“重”不少。

喜茶已不是当初的喜茶,奈雪还是当初的奈雪,是什么造成了两家企业战略上的不同选择?

要解答这个问题,可能要先给奈雪算一笔账。

虽然奈雪想要对标星巴克、复制星巴克,但实际上咖啡与新茶饮是两个差异不小的生意。根据史密斯商务咨询公司统计的一杯星巴克咖啡的成本结构图,租金占了成本的最大头,大约26%,其次是门店营业支出15%,原材料13%,劳动力9%……最后剩余利润率为18%。

相比之下,新茶饮的经营模式则要“重”不少。根据财报,奈雪的成本构成主要是原材料成本、租金和使用权资产折旧费用,2021年分别占营收的32.6%、33.14%、14.73%。

对比两种成本结构,新茶饮的原材料(新鲜水果、鲜奶、茶叶)成本比重远远贵于咖啡,而奈雪的员工成本也是居高不下,甚至与以服务见长的海底捞相当。可以说,两种不同的生意本身就决定了“星巴克中国学徒”与星巴克之间悬殊的利润差别。

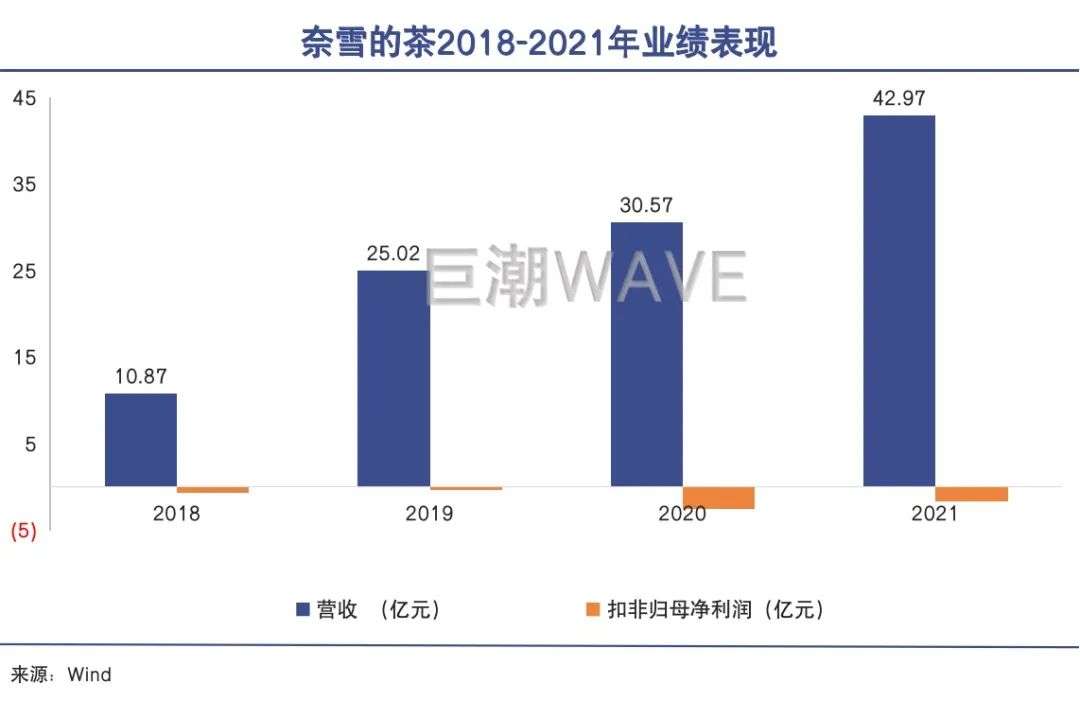

财报显示,2019年、2020年和2021年,奈雪的茶扣非后分别亏损0.35亿元、2.57亿元和1.61亿元。以高端著称的奈雪,背后却是亏损辛酸。同样采取“大店模式+第三空间”的战略,未上市的喜茶彼时的盈利情况也可想而知。

咖啡和新茶饮两个生意的差异如此之大,导致星巴克“大店模式+第三空间”打法也就很难简单复制到新茶饮领域。

随着对商业模式的不断探索,喜茶从2019年开始战略调整,做出了务实的选择——力推小型Go店。

而奈雪则反向操作,始终没有放弃“大店模式+第三空间”的战略,但也因此造成其持续不断地亏损,尤其是在疫情影响到店人流量的背景下。

有不少分析认为,正是对标星巴克的战略,导致其如今限于困局和瓶颈当中。

但彭心似乎对于当下的持续亏损和外界的质疑不以为意。她始终认为“大店模式”才是做好服务、塑造长期品牌的必须,即使要承担短期亏损也在所不惜。

彭心在接受采访时表示,很多人劝她开小店,顾客自助点单然后自取的店。但她一直都没有这么做。甚至Pro店的服务变得更重了,“店员会在店里会泡茶给你喝,会给你讲我们的茶文化”。她希望做的是“一个有温度,能够去跟顾客交流茶和茶文化的品牌,而不是一个只追求最高坪效或者是最高利润的品牌”。

有投资人认为,新茶饮同质化严重,因此产品创新对于竞争力非常重要。但彭心却认为,产品并不是新茶饮竞争的关键。就像星巴克、太平洋的咖啡,麦当劳和肯德基的炸鸡,产品并不会有太大不同,而“差异化的未来一定是通过品牌来打造”。

03 信念的代价

奈雪的坚持越来越难,代价越来越大。

在持续亏损的情况下,仍然采取“大店模式+第三空间”的战略,彭心的坚持颇有一种理想主义的色彩。不过随着行业竞争加剧,疫情的不确定性冲击线下业态,奈雪的坚持越来越难,代价越来越大。

今年1月以来,喜茶、奈雪、乐乐茶等高端茶饮品牌纷纷降价,让不少消费者颇感意外。

虽然品牌多声称降价是由于数字化、供应链积累等带来的成本降低,但不少观点都一致认为是由于新茶饮市场趋近饱和,品牌竞争激烈所导致。

成本得不到有效控制的情况下,降低售价无疑会削弱品牌的盈利能力。这对于本身就处于亏损当中的奈雪来说并不是好消息。有观点旗帜鲜明地指出,奈雪模仿星巴克的路线已经失灵了。

的确,奈雪处于一个十分逼仄的境地:对标星巴克提供第三空间的服务,但降价后产品售价不及星巴克;对比新茶饮品牌对手,奈雪为消费者提供了空间与服务,却并没有多收钱——消费者可能因此倾向于选择奈雪从而带来更多流量,但也会让亏损问题更加严峻。

在此背景下,奈雪只有使劲浑身解数,想方设法地降低成本。

奈雪去年Q4运营情况公告显示,其自研自动化制茶设备已于当年第四季度末开始遴选生产商及试生产。近期奈雪的“自动奶茶机”已在广深120多家门店投入使用,预计2022年三季度将在所有门店内投入使用。

据公开报道显示,在配备了自动奶茶机的奈雪门店,高峰时段茶饮制作线上的员工只需要2名,加上3-4名前厅人员,团队不过5-6人,较13名的PRO店团队和22名的标准门店团队配置至少减少50%。

奈雪还有计划将兼职人员比例从原来的20%提升至50%,推广自动排班制度,根据门店的销售模式自动调配人员轮班和订单分配。

此外,借助疫情期间的商业地产环境优势,奈雪的新签租金合同大部分采用“纯扣点租金”模式替代原先的“保底租金+扣点租金”,得以降低部分租金。

不过这些降本措施能否行之有效,仍然存在不确定性。机构浦银国际于今年4月2日发布研报,下调了奈雪的目标价。该机构指出,奈雪未来的发展与盈利前景依然存在较大不确定性。

考虑到奶茶较低的标准化程度,自动制茶机能否大幅降低人工费用尚不明朗;且担忧奈雪产品的低端化有可能对其品牌定位造成影响,加剧其与中端奶茶品牌之间的竞争。此外奈雪自身盈利模型的有效性与可持续性需要进一步来验证。

04 写在最后

新茶饮赛道能否复制星巴克的成功?

作为最执着的星巴克信徒,奈雪独树一帜地坚持着星巴克“大店模式+第三空间”的战略,在进行了大规模资本投入后,定位、口碑和品牌方面都有所收获。

但规模不足却是硬伤,曲高和寡的奈雪始终无法跑通盈利模型。其巨大的难点在于坚持不经济的大店模式的同时,还要保障好利润和现金流,实现良性、可持续地扩张。而目前奈雪仍然在利用资本优势不断投入和尝试,前景暧昧不清。

看多者认为,奈雪一直坚持长期主义,即使亏损也在做难而正确的事情;而看空的观点则认为,奈雪过于理想化,对标星巴克的执念拖累了其发展的步伐。

考虑到所有的投入都需要资本支持,更关键的可能还在于资本怎么看。借助于中国的文化崛起,起码在新式茶饮领域,肯定能跑出一两家巨头公司。但前有估值更高、战略更灵活的喜茶,后有门店数量更多、占据广阔大市场的蜜雪冰城、古茗,资本还能持续对奈雪保持耐心和支持吗?

回复

回复