会员

会员 下载APP

下载APP

作者:姜超

来源:姜超宏观债券研究

摘 要

上周,由于德国2季度经济出现负增长,引发欧洲经济衰退担忧,全球利率又是降声一片。德国10年期国债利率降至-0.69%,创下历史新低。日本10年期国债利率降至-0.23%,距离16年创下的-0.3%的历史最低点仅7bp。美国10年期国债利率降至1.56%,距离过去100年1.37%的历史最低点也仅一步之遥。

今年以来,先后有20多个经济体宣布降息,并且在7月末美联储正式宣布降息以后达到高潮,有10多个经济体紧跟着美国宣布了降息政策。

相比之下,中国的货币政策始终保持稳健。央行二季度货币政策报告表示,面对全球经济在中长期内保持中低速增长的可能性,在政策应对上,要坚持以我为主,适当兼顾国际因素,在多目标中把握好综合平衡,保持定力,做好中长跑的打算。从央行公开市场操作来看,逆回购招标利率、中期借贷便利利率等官方利率始终保持稳定,没有释放任何降息的信号。

上周的国务院常务会议表示,坚持用改革办法,促进实际利率水平明显下降,并努力解决“融资难”问题,未来要改革完善贷款市场报价利率形成机制。而央行也在第一时间宣布完善贷款市场报价利率(LPR)形成机制。

为什么是LPR而非全面降息?

一、中国经济大而不强

经济规模接近美国。

我们知道,自从美国总统特朗普上台以后,就发动了针对中国的经贸摩擦,而且从贸易领域升级到了科技和金融领域。其背后的一个重要原因,就是中国经济的发展太快,对美国形成了巨大的挑战。

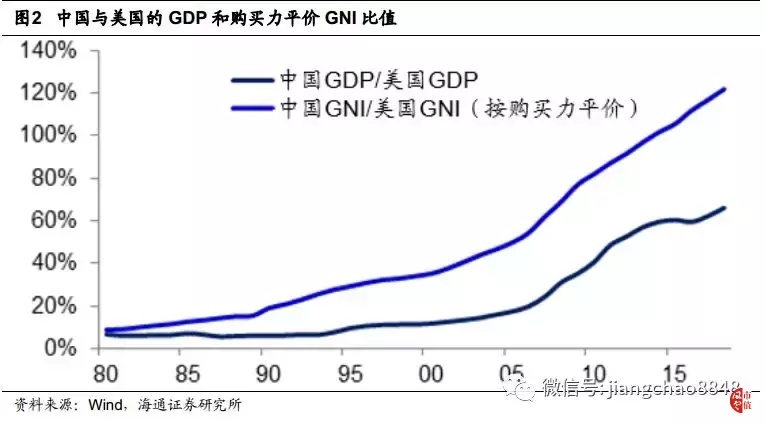

根据世界银行的统计,截止2018年,中国GDP名义总量为13.6万亿美元,相当于美国20.6万亿美元的66%。但是从购买力平价GNI(国民总收入)的角度来看,中国早在2014年就超过了美国,2018年中国经济总量是美国的1.22倍。

体现中国经济发展的另一个重要榜单是世界500强企业的数量。2019年7月,《财富》杂志发布了2019年世界500强企业排行榜,中国入围129家,超过美国的121家,首次排名全球第一。而在20年以前,中国的入围企业不到10家,美国则接近200家。

因此,无论从宏观的经济总量指标,还是微观的世界级大企业数量指标,中国都已经接近美国。

企业利润相差甚远。

但是,从质量指标来比较中美经济,我们依然与美国存在巨大的差距。

从世界500强上榜企业来观察,19年中国大陆上榜企业119家,平均销售收入为665亿美元,平均利润为35亿美元。而美国上榜企业121家,平均销售收入779亿美元,平均利润60亿美元。中国和美国上榜企业在营收规模上差距不大,但在利润上的差距则接近一倍。

而在中国的上榜企业中,11家上榜银行的平均利润高达181亿美元,银行业赚取了接近一半的利润,扣除银行利润之后,其他108家上榜企业的平均利润只有19.2亿美元。而美国上榜银行利润只占企业总利润的18%,扣除银行以后其他113家上榜企业的平均利润仍有52.8亿美元,是中国企业的近3倍。

从最重要的利润率指标来观察,19年中国上榜企业的平均净资产收益率(ROE)为9.9%,而美国上榜企业的平均净资产收益率高达15%。

从上市公司的数据来比较,也有类似的结果。截止2019年1季度,美国标普500指数ROE高达16.1%,而中国A股上市公司ROE仅为9.5%,在剔除掉高盈利的金融行业之后,中国A股非金融企业的ROE只有7.8%,仅相当于美国企业的一半。

也就是说,放眼全球,中国企业的规模已经很大了,但就是不太赚钱。而且中国的银行又把企业很大一部分利润拿走了,使得中国的实体企业更不怎么赚钱。

因此,对于中国经济而言,未来的发展目标也应该从做大变成做强。

二、金融行业过于发达

为何中国的企业规模很大,而且不赚钱?这应该与中国过于发达的金融业密切相关。

金融业占比太高,源于加杠杆。

从金融业占GDP的比重来比较,18年中国的占比高达7.7%,超过美国的7.4%和日本的4.1%。而在2015年,中国金融业占比曾经高达8.4%,而美国金融业占比的峰值也只有7.7%,日本在1990年的最高值仅为7%。

中国金融业占GDP比重上升的起点是2006年,从2006年到2016年,中国金融业占GDP的比重翻了一番。而金融业的大发展,则与金融危机之后举债发展的模式有关。

自从08年开始,中国曾经加过三次杠杆,举债主体分别是居民部门、政府部门和企业部门,而每一次加杠杆,都伴随着货币高增,以及金融业的大发展。

在2006年时,中国银行业总资产是44万亿,到2016年上升至230万亿,年均增速高达18%,远超同期13%的GDP名义增速,银行业总资产与GDP的比值从06年的200%升至16年的310%。因此,中国金融业的大发展得益于举债加杠杆的发展模式。

加杠杆做大企业,也压垮企业。

而中国企业的扩张,也是极大地受益于举债加杠杆。

根据中国社科院的估算,在2006年时中国非金融企业的总资产为75.8万亿,到2016年上升至340万亿,年均增速高达16.4%。

与此同时,中国企业部门的债务开始大幅上升。在2006年时,中国企业部门一年的新增债务约为3.8万亿,到09年就超过了10万亿,此后一直保持在10万亿左右甚至以上规模。2006年中国企业部门总债务为21.7万亿,相当于GDP的100%。而到2016年中国企业部门总债务升至116万亿,占GDP的比重达到156%。

在2018年时,清华大学曾统计当时中国的社会融资成本高达7.6%,其中贷款利率为6.6%。假设企业部门债务占GDP的比重为150%,社会融资成本平均为7%,那么企业部门每年支付的融资成本就要占据GDP的10%。

因此,加杠杆对于中国企业发展而言是一把双刃剑,一方面使得企业获得超常规的发展速度,但也使得企业负债高企,挤压了企业的利润空间。

三、全面降息后患无穷。

由于实体经济负债高企,一个自然而然的想法就是降低利率水平,让金融行业反哺实体,给企业减负。

尤其是在8月份以来,一方面美联储开始降息周期,海外降息不断,利率迭创新低;另一方面7月经济下滑,工业增速创新低,因而在国内也出现了降息的呼声,并一度引发了央行的辟谣。

并不成功的尝试。

在我们看来,央行对全面降息慎之又慎是绝对正确的选择,因为市场往往是短视的,只看眼前而忽视长远利益。全面降息根本无助于降低中国的债务负担,因为就在4年之前,我们就曾经做过类似的尝试。

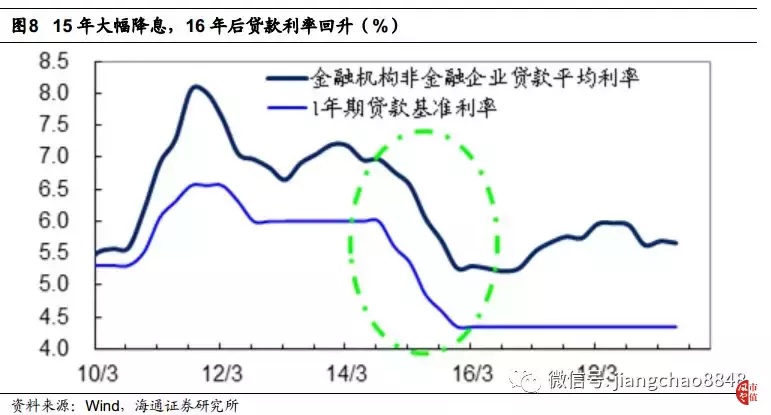

在2015年,央行曾经在1年之内5次降息,给出的理由就是降低社会融资成本,缓解企业融资成本高的矛盾。

然而从2016年以后,中国的社会融资成本又重新开始上升。从央行公布的贷款加权平均利率来观察,在2015年年末时为5.27%,而在18年初最高升至5.96%。

降息刺激加杠杆。

为何降息之后的社会融资成本反而有所上升?

原因在于,经济并非是一个静态不变的系统,而是一个动态变化的过程。在2015年大幅降息之后,如果债务规模不变,那么全社会的融资成本自然降低了。但是由于利率大幅下降,刺激居民部门大幅举债买房,这使得中国全社会的债务率再度上升。

在15、16两年间,中国居民部门债务率从40%上升至50%,并推动中国全社会债务率从204%升至236%。由于债务融资需求的大幅上升,一方面刺激贷款利率重新回升,另一方面也使得银行业再度高速扩张,15和16年两年的银行资产扩张速度平均为15.7%,远超同期7.5%的GDP名义增速,并直接推动金融业占GDP的比重达到8%以上的历史顶峰。

因此,如果有人建议全面降息,大家不妨回忆这一段并不遥远的历史,试想一下如果当前中国再度全面降息,受益的到底是实体经济,还是房地产和金融行业?

四、去杠杆才降低利率

因此,真正想要降低实体经济的融资成本,光靠降息是不够的,必需控制住举债的规模,这也是为什么在过去两年我们把去杠杆作为首要政策。

货币增速大幅下降。

经历了2017、18年的去杠杆之后,中国的货币和债务增速大幅下降。16年底时中国的社会融资余额增速高达15%,而到18年末降至10%以下,同期中国的M2增速从11.3%降至8.1%。

如何理解去杠杆给中国货币发行带来的变化?我们可以做一个简单的对比。在去杠杆之前,2007-2016年的十年间,中国广义货币M2年均增速为16.2%,银行业的年均扩张增速为18%。而在去杠杆之后,广义货币M2增速降至8.1%,银行业资产扩张增速降至8%以下,都不到过去10年平均增速的一半。

也正是因为去杠杆,中国全社会债务率停止了大幅上升,目前稳定在250%左右,其中企业部门债务率甚至略有回落,降至150%以下。

去杠杆降低利率。

记得在18年初,当时的债券市场充满了担心,很多人认为去杠杆会导致债券熊市,因为理论上说去杠杆之后金融机构缺钱了,借不到钱的话利率就会往上走。事后来看,金融机构确实缺钱,但是利率却是往下走了,因为实体经济不需要那么多钱了。

因此,恰恰是在去杠杆之后,中国全社会的融资成本开始重新下降。自18年2季度以来,央行公布的银行贷款加权平均利率从5.97%降至19年6月的5.66%。

所以,如果回头来看一下中国的利率走势,比如说中国的10年期国债利率,其下降从18年初就开始了,而美国是18年末才开始下降。

反过来说,正是因为我们这一轮政策实施得当,有效降低了市场利率水平,同时大规模减税降费帮居民企业减轻了负担,所以目前的政策就可以保持稳健,不用像美国那样惊慌失措,恨不得马上就大幅降息。

五、LPR市场化降利率

市场利率降得多。

观察中国的各类利率走势,在18年以来都有下降,但是降幅却大不相同。

其中相对市场化的利率,降幅都在100bp左右。

比如货币市场的7天回购利率R007,在17年12月的均值高达3.7%,到19年8月降至2.73%,降幅约100bp。债券市场中的10年期国债利率在17年12月的均值高达3.9%,而19年8月降至3.05%,降幅也有85bp。债券市场中5年期AA级企业债利率从5.81%降至4.56%,降幅达到125bp。

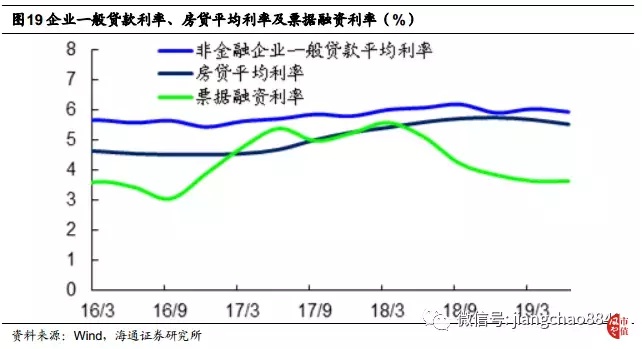

在央行公布的各类贷款利率中,票据利率也是市场化程度最高的,其降幅也非常明显。在17年末,票据融资平均利率为5.23%,到19年2季末降至3.64%,降幅达到159bp。

贷款利率降得少。

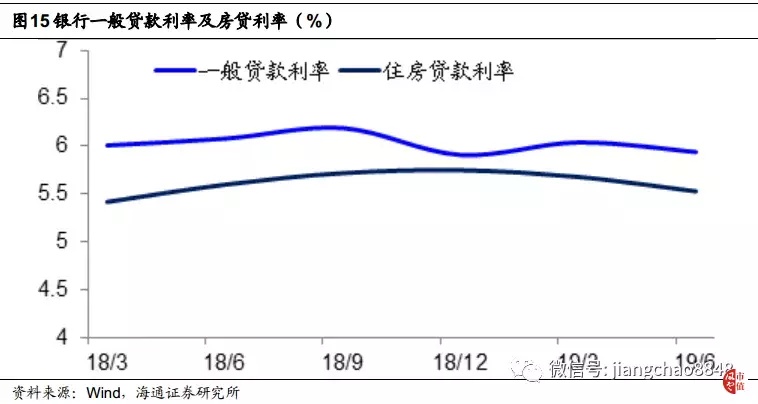

但是最重要的银行贷款平均利率,在同期降幅并不明显。

2017年末的银行一般贷款平均利率为5.8%,到19年2季末为5.94%,反而有所上升。同期房贷利率则是从5.26%升至5.53%。

也就是说,央行公布2017年末以来银行所有贷款平均利率从5.74%略降至5.66%,主要靠的是票据利率从5.23%降至3.64%,而银行其他贷款利率反而是上升的。

在2018年3季度,银行一般贷款利率达到6.19%的峰值,之后也开始下降,但是其见顶以来的降幅也仅为25bp,远低于同期货币利率和债券利率的降幅。

存贷款利率市场化不够。

为什么贷款利率如此特立独行?原因在于中国银行业的存款和贷款还不够市场化。

我们可以简单地把中国所有银行的业务分成两类,一类是债券,另一类是存贷款。其中债券市场业务是高度市场化的,其融资来自于市场,而投资也面向市场,所以债券利率走势就和市场利率高度一致。

但是存贷款利率依然存在着高度的管制。过去,央行对存贷款利率均设定基准利率,并规定其只能在一定区间内浮动。随着利率市场化的推进,2013年7月,央行全面放开了对贷款利率浮动的管制;2015年10月,央行放开了对存款利率浮动的管制。也就是说,目前央行仅保留了对存贷款基准利率的指导。

但由于央行设定的存款基准利率过低,目前1年期存款基准利率为1.5%,而同样安全的货币基金收益率依然在2%以上,这就使得银行在存款端的成本一直有上行压力。

从四大国有银行公布的负债成本来看,从17年末到18年末的负债成本均有上升,平均升幅为10bp左右。而为了弥补成本的上升,其生息资产收益率平均上升了17bp,这就可以解释为何贷款利率难以下降,因为存款利率仍有上升压力,商业银行倾向于向市场转嫁这一成本。

LPR引入市场竞争。

从理论上说,商业银行的存贷款是两个分开的市场,即便存款利率有上浮压力,但如果商业银行的贷款需求不足,贷款利率也可以单独下行。

但是由于中国的银行业存在着高度的垄断和管制,少数国有大行以及股份制银行占据了绝大多数的市场份额,这就使得贷款利率的定价容易形成共谋行为,因为高贷款利率对所有银行都有利。

因此,央行在2013年就引入了贷款基础利率(LPR),希望通过商业银行公开报价的方式,在贷款领域引入市场竞争。但是从效果来看,LPR自诞生以来就始终跟随贷款基准利率在报价。自从2015年10月份以后,LPR一直保持在4.3%左右,和4.35%的贷款基准利率相差不远。最重要的是LPR没有波动,这就使得其与贷款基准利率失去差别。

所以,这一次LPR报价方式的改革才是重点所在,其核心在于引入了竞争和处罚机制。

首先,最重要的是LPR增加了报价行。原有的10家报价行主要是5大国有银行和5大股份银行,这其实也是中国银行业的垄断势力,缺乏竞争的动力。但这一次LPR报价引入了8家中小银行,包括2家城商行、2家农商行、2家外资行和2家民营银行,它们代表了中国银行业的新势力,因而必然会给LPR报价引入竞争。

其次,LPR报价由固定利率报价改为浮动利率报价。在固定利率报价下,商业银行对LPR的报价必然习惯于挂钩贷款基准利率。但是按照新的LPR报价方式,必需采用MLF加点的方式,其中1年期MLF利率反映银行平均边际资金成本,加点主要取决于各行资金成本、市场供求、风险溢价等。因此按照浮动利率报价,就必然会给LPR引入波动,可以更好地反映金融市场利率走势。

而还有一点非常重要,央行将把银行的LPR应用情况及贷款利率竞争行为纳入宏观审慎评估(MPA),督促各银行运用LPR定价。这意味着如果未来有银行对LPR的定价长期失真,会招致央行的处罚,这反过来也会增加LPR的有效性。

而为了熨平对银行的冲击,央行明确要求各银行在新发放的贷款中主要参考LPR定价,并在浮动利率贷款合同中采用LPR作为定价基准,而存量贷款仍按原合同约定执行,也就是LPR主要针对增量贷款而非存量贷款。

六、长期利好企业部门。

我们预计,在LPR机制运行平稳之后,央行未来在适当的时机会正式取消贷款基准利率,从而真正实现利率两轨并一轨。

在我们看来,本次LPR改革长期最为利好的是中国的企业部门。

目前,在商业银行发放的三大类贷款中,票据利率平均是3.64%,而居民房贷平均利率是5.53%,而代表企业贷款成本的一般贷款利率为5.94%。也就是说,企业的贷款成本是最高的。反过来说,如果实现贷款利率市场化,那么企业贷款利率的下降空间最大。

从与债券市场的比较来看,在17年末,银行的一般贷款利率与5年期AA级企业债利率均为5.8%,但是目前后者已经降至4.56%,而前者还保持在5.94%,这意味着银行的一般贷款利率存在着较大的下行空间。

而且考虑到企业部门债务占GDP的比重接近150%,贷款利率的下降将极大改善企业的融资成本,增加其盈利能力,真正实现金融反哺实体经济。