会员

会员 下载APP

下载APP

前言:

本文为《长篇研报连载系列 | 中国集成电路行业研究》的第二篇。本系列将集中对集成电路行业和上市公司进行系统性研究,并尽全力保证每周一篇的更新速度。

研究结论仅供探讨和交流,不作为各位亲爱的读者的买卖依据。所以您如果一定要据此入市,赚了钱就不用跟我们报喜了,赔了的话就等着回家把搓衣板跪穿吧。

本系列的第一篇文章链接为:长篇研报连载 | “泡沫并购时代”:中国集成电路行业机会研究(一)。

11月14日,主营电容屏触控芯片和指纹识别芯片的汇顶科技(603160,SH)首次打开一字涨停板,开盘报价为178.00元,较发行价19.42元上涨816.58%,市值达到792亿。

打开涨停板之后,就是这个样子了。

如果按178元的开盘价计算,单签(1000股)收益金额约15.86万元,超过了今年8月上市的兆易创新(603986,SH)创下的单签净利润约15.33万元的纪录,成为当之无愧的A股最赚钱新股。

汇顶科技和兆易创新均属集成电路领域,可见市场对该领域标的的追捧。

一、中国集成电路fabless高速成长典范

汇顶科技成立于2002年,最早从事固定电话芯片,06年开始电容触摸芯片的研发,10年实现批量生产和销售,14年研制出指纹识别芯片并实现销售,已拥有百余项技术专利及软件著作权,是我国少有的能服务全球的电容式触控芯片及解决方案供应商,客户包括华为、中兴、联想、宇龙、酷派、TCL等众多国内品牌及东芝、华硕、宏碁等国际品牌。

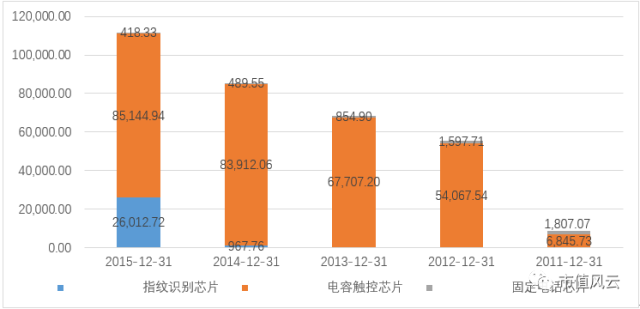

单位:万元人民币

从图可看出,汇顶科技自11年以来成长十分迅速,营收从11年的8600多万增长至15年的11.16亿元,增长来源主要依赖电容触控芯片,15年指纹识别芯片开始成为新的增长点,该产品的爆发式增长,从14年的967万元上升到15年2.6亿元。

但是,电容触控芯片的增长基本已经到顶,15-14的增长1.46%,基本可以忽略不计。根据汇顶科技3季报的披露数据,截至16年9月30日,汇顶科技营业收入已达21.21亿元。

中国电容屏触控芯片市场集中度较高,除该司外,主要由资金及研发实力雄厚的美国及台湾厂商主导,例如 Synaptics(新突思)、Atmel(爱特梅尔)、Cypress(赛普 拉斯)、Focaltech(敦泰科技)、Mstar(晨星台湾)等,随着产品已经进入成熟期,未来将面临着激烈的竞争。

全球能提供指纹识别芯片产品的企业主要包括 AuthenTec(苹果系)、Validity(三星主要供应商)、 Fingerprint Cards、汇顶科技、思立微、敦泰科技、IDEX 等。

其中,AuthenTec 于 2012 年被苹果收购,其指纹识别芯片产品全部用于苹果智能手机和平板电脑;Validity 于 2013 年 11月被 Synaptics 收购,其芯片目前主要应用在 HTC onemax 和三星 Galaxy S5 等产品上,汇顶主要客户基本是大陆厂商。

二、摩尔定律下的盈利迅速衰减

随着触摸屏在各类的终端渗透率已过高速成长期,汇顶科技电容触控芯片的平均单价格呈持续下降趋势,13年到16年3月底均价分别为 4.95 元/颗、4.04 元/颗、3.60 元/颗和 3.29 元/颗,13年到15年的出货量分别是137KK、208KK、237KK,出货量略高于全球增长水平。

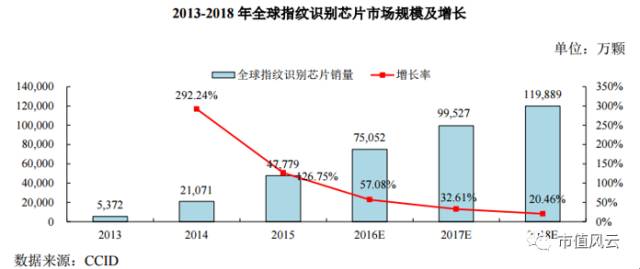

根据CCID的预测数据,未来几年的电容触控芯片的用量仍将保持平稳增长,但是售价估计也会面临断崖下滑的局面:

而作为新产品的指纹识别芯片毛利率随着出货量的加大,毛利率不断提升的同时,单价却也不断下滑,2014 年度、2015 年度和2016 年 1-3 月指纹识别芯片的平均单价分别为61.09 元、 22.77 元和 15.45 元,出货量分别为0.15KK、11.42KK、15.23KK。

从CCID的预测数据可以看出,指纹识别芯片的渗透率的高峰期在17-18年,留给汇顶科技建立新增长点的时间不多了。

三、IPO乃企业精神之终结!

汇顶科技上市前已经完成员工持股激励,通过汇信科技和汇持科技分别持有5460.2万股和760.04万股,激励对象将近200人,按12月9日收盘价,两大持股公司持有的汇顶科技市值达到76.61亿元,激励对象平均可得3830万元。

如此巨大的财富,对员工可谓是把双刃剑,一面是巨大的激励效应,一面是落袋为安带来的惰性,未来不排除人员的离职潮,同时也会极大的影响到新进员工的积极性,毕竟办公室坐的都是千万富翁,而自己只领着别人股票账面零头的工资。

四、你往何处去?

汇顶科技目前的两大产品电容触控芯片和指纹识别芯片以及招股书中宣传的正在开发中的电容式近场通信芯片,未来市场也即将走过黄金期。

从上文图中可以看到,电容触控芯片的增长已经到头,指纹识别芯片预计还有2年左右的高速成长期,未来如果没有新的产品补充或现有产品新的应用场景的爆发,汇顶科技的增长也许触到了天花板。

作为资本和技术密集型产业,人才无疑是最重要的。

当前以国内集成电路的大投入,对海内外人才的吸引力是其他EM市场难以匹敌,但是如上文所述,新老员工的交替、年轻梯队人才引进等问题将成为汇顶科技的重大挑战。

而并购也许会成为汇顶科技能够保持和提升市值的X因素,若能借助联发科的产业地位,吸纳优秀的团队和技术专利,迅速建立起产品梯队和技术储备,未来也许还有成长空间。

但是并购的事又有谁能说的准呢?只有时间来给我们答案了。

回复

回复