会员

会员 下载APP

下载APP

一直以来,保险资金在股市里的地位和作用,都是姆们散户心中的红太阳、灯塔、风向标和定海神针:低廉的资金成本和动辄上百亿元的啸聚规模,早就让“险资”在资本江湖里跃马扬刀、风光无两。

但是,2015年资本市场上半年与下半年的“悲欣交集”,已然扒下了很多号称顶级专业投资机构的底裤;而到了2016年一季度,随着股市风险的持续演进传导和愈来愈烈的资产荒,即便是最顶级的机构投资者,比如“险资”,也开始明显出现业绩上的分化。

而作为顶级投资机构“险资”业绩的分化、分裂,说明一个可能对未来行业格局产生重大影响的苗头,已经若隐若现、暗露杀机:

从此市场再无一荣俱荣,从此只有强者恒强。

一、哀鸿

截至3月底,10年期国债和国开债收益率降至2.84%和3.28%,AAA级10年期企业债收益率降至3.80%……;

一年期银行理财产品预期年化收益率从年初的4.7%降至3月末的4.2%……;

一季度权益市场波动剧烈,沪深300指数较去年末下跌13.7%……;

2016年一季度里,资产荒的形势进一步加剧,投资面临股债双杀局面,保险投资的整体形势变得极其严峻。

另外,在利率下行过程中,受到保险合同准备金计量基准收益率曲线下行影响,导致传统险准备金计提增加,税前利润相应减少——这也是一季度保险公司收益不佳的另一个主要原因。

那么,提前列举了一大堆客观因素打预防针,保险公司今年一季度业绩,到底“惨”到什么程度,才要做这么多铺垫?

难道是怕读者诸君马步没扎稳,一吓一个屁股墩儿,反弹起来又一记狗抢屎?

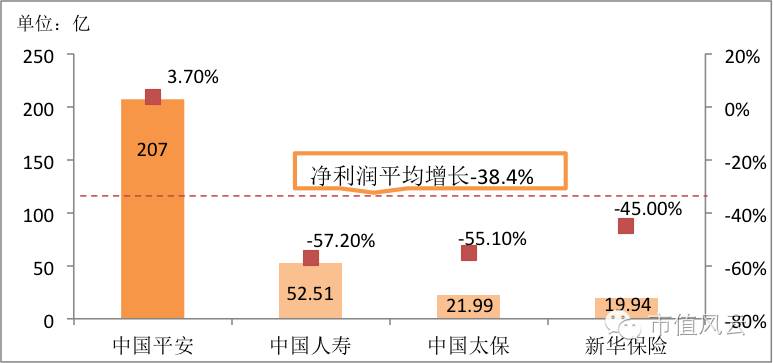

中国平安、中国人寿、中国太保和新华保险已公布的2016年一季报显示,受上述两个主要因素的影响,其中国寿、太保、新华净利润大幅下滑,同比降幅分别高达57.2%、55.1%和45.0%,唯有中国平安净利润实现小幅正增长3.7%。

二、全牌照下的业绩之花

另据保监会数据,预计保险公司一季度利润总额为389.36亿元,同比减少481.51亿元,降幅为55.29%,整个行业净利润惨遭腰斩!

而中国平安以3.7%的“小幅增长”、“唯一正增长”,贡献了207亿元的净利润,占整个保险行业净利润的一半(389.36亿元)!

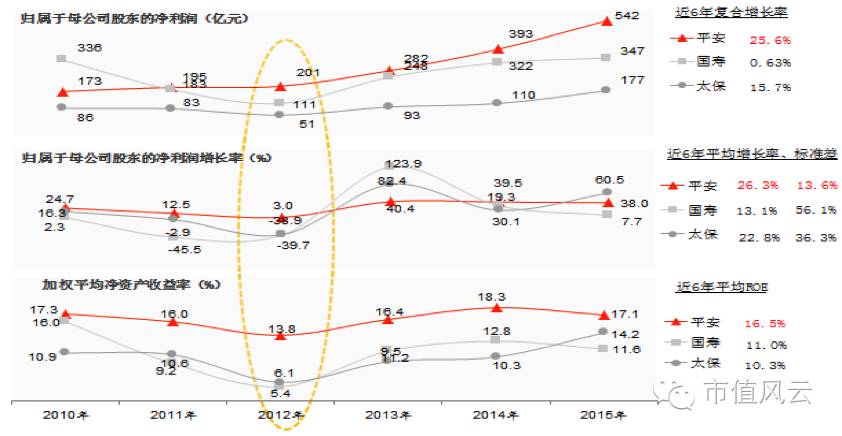

如果将中国平安这组数字分解开来逐项分析的话,风云君就只能说一句话了:金融全牌照啊,真的可以穿越牛熊呀——中国平安近年的净利润波动曲线,是所有同行业公司中最平顺的!

图:中国平安近年净利润稳健增长,盈利及抗波动能力显著优于同业

中国平安近6年的净利润复合增长率25.6%,加权平均净资产收益率(ROE)16.5%,高于同业;净利润增长标准差13.6%,远低于同业,净利润增长波动性最低。

这当然得益于“金融全牌照”的优势了!即便是上一个最严重的“业绩分化年”里(2012年),寿险行业保费增长明显放缓,产险行业竞争加剧,承保利润承压;投资环境较为恶劣,受到投资收益下滑及计提资产减值影响,上市险企净利润增长同比大幅下滑,中国平安仍保持3%的正增长。

历史业绩证明,在极具市场挑战环境的2012年及2016年一季度,中国平安依靠综合金融模式较好地抵抗了市场风险,成为净利润唯一逆势增长的上市险企。

三、大象的转身

我们来逐项拆解一下中国平安一季度的业绩从何而来。

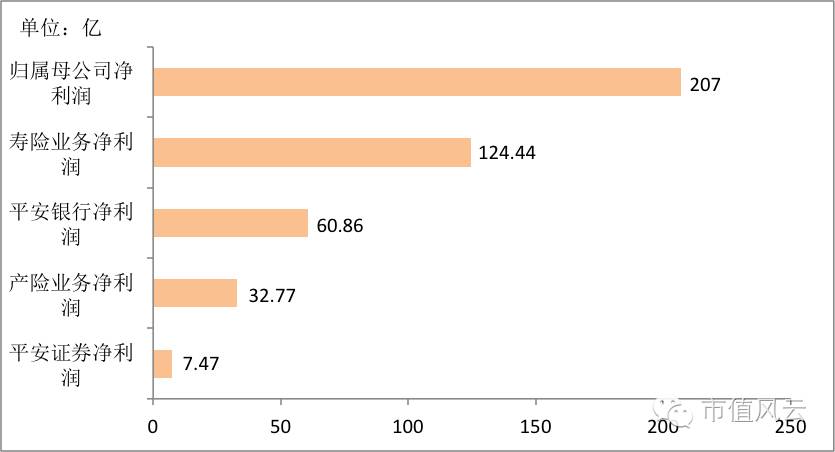

图:中国平安一季报披露的分业务净利润。

图表可以看出,中国平安的非保险业务利润贡献突出,大大帮助了集团净利润的稳健增长。

其中,平安银行一季度净利润60.86亿元,平安证券一季度净利润7.47亿元,并且平安银行和平安证券的净利润增长远超行业平均增速,超出市场预期。

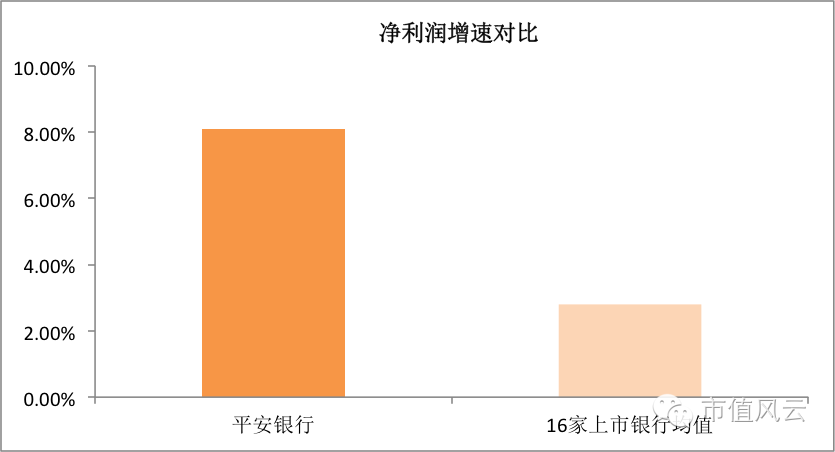

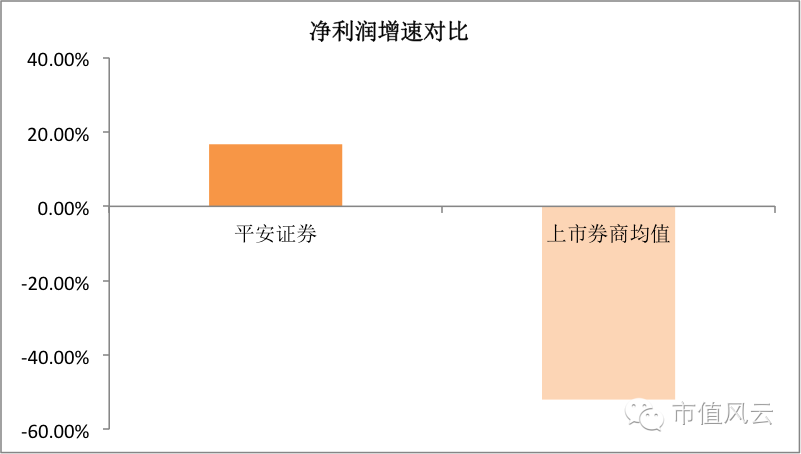

一季度,16家上市银行净利润同比增长2.8%,平安银行净利润增速高达8.1%;一季度上市券商净利润同比下滑52%,平安证券逆势增长16.7%。

图:平安银行净利增长远远超越上市银行。

同时,即便报表披露的主要是银行和证券两块业务的迅猛增长稳住了中国平安的整体业绩表现,但是,其依然体现的是“金融全牌照”和平安集团互联网金融战略的所开出的花儿:

如证券业务净利润大增主要受惠于综合金融协同效应及互联网金融海量获客,经纪业务突围而出,在行业内取得领先优势。投行债券主承销家数排名行业第四,资产管理业务规模3012.58亿元,较年初增长27.1%。

图:平安证券净利增长远远超越上市券商。

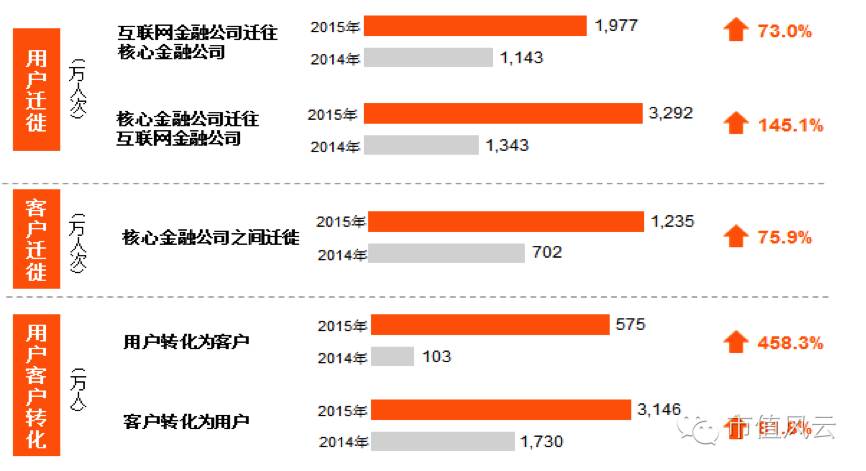

另外,在获客和成本控制方面,平安集团领先同业的互联网金融布局,即“互联网+综合金融”模式已经日臻成熟,线上获客能力逐步提升,互联网用户和客户之间相互转化的效果显著,有效降低了获客和销售成本!

图:中国平安用户和客户迁徙与转化规模同比增长显著。

这一未雨绸缪、领先同行的战略布局,预计未来可以更好的抵御互联网金融给传统金融造成的冲击,防御市场风险,利益体现综合金融、全牌照金融的溢价效应!

四、2016,雨从哪里来?

某位在二战中打倒大反派“小胡子”的大胡子导师说过,天要下雨,懒惰和勤劳者的区别是,前者忙着躲雨,而后者则在雨前积极“插秧播种”。

2016的岁月行程已近过半;2016年的第一季度,勤劳者的播种已经有所收获;2016年的下半程,险资江湖的雨,会从哪里来?雨来的时候,您是选择冒雨播种,还是躲在屋檐下,嘲笑播种的人状如落汤鸡?

权益市场波动。随着权益市场风险的继续推进和波动,险资投资收益同比大幅负增长的趋势应该还会延续,净利润增长会继续承压;同时,传统险准备金增提将进一步影响未来三个季度的利润。

寿险产品的吸引力与利率走势呈负相关效应,在市场利率下行周期里,相对于购买银行理财产品,寿险产品的吸引力继续增强。同时,低利率的资金成本和投资压力,将促使保险公司可以更积极主动地优化负债机构,高度关注业务品质,从而带动新业务的增长。

股债双杀之下,今年保险资金寻找新投资标的需求非常迫切。之前逐渐升温的非标资产可能吸引更多保险资金的关注,海外投资愈发受到资金青睐。而险资在此背景下无论是主动还是被动地选择去优化投资结构,都会更有利于分散行业整体投资资产的风险,保证稳定收益。

政策风开始吹向健康险和养老险,黄金发展期或许非常值得期待。随着健康险税收优惠政策的落地,关于养老险税延优惠政策的呼声也日益强烈,再加上年初时保监会主席的表态,预示着接下来的商业养老保险的税延优惠政策已经蓄势待发,养老产业有望迎来一个新的黄金发展期——

同样,雨来时积极“插秧播种”、提前布局健康和养老险的公司将获得先发优势,比如中国太保,和中国平安。

回复

回复