会员

会员 下载APP

下载APP

雅戈尔,大众熟知的印象还停留在这是一家品牌服装企业,但是,各大财经网站对其所属行业类别划分,已经非常手忙脚乱了,不过这倒也符合这家公司对自己的“清晰的战略定位”:有归类于房地产业,有归类于服装行业,也有归类于投资公司的。

雅戈尔自己官网披露的经营领域是“纺织服装、地产开发以及金融投资”。

世易时移,一家企业面对浩浩汤汤的经济浪潮,审时度势而不坐以待毙,这绝对无可厚非;而且根据丛林法则,能活下来的,都牛逼,不管用什么手段吧——只要能善始善终,有命赚还有命花,就是成功。

我们今天要讨论的,无关是非判断,无关价值取向,只是想还原一下雅戈尔这位A股老司机的“转型之路”,极其惊人“炒股秘籍”,和非常了得的“财技之技”。

是非功过,留待后人和买了他家股票的人去评说吧。

一、“不务正业”雅戈尔

在雅戈尔官网首页的“雅戈尔大事记”中,有三个关键历史年:

1998年,雅戈尔集团股份有限公司最初以5500万社会流通股在上海证券交易所挂牌上市;

1999年开始斥资3.2亿元参股中信证券;

2000年,在西服市场占有率跃居市场第一的背景下,雅戈尔置业启动“东湖花园”项目,在宁波地产界异军突起。

这三年,基本上可以代表雅戈尔在品牌服装、地产开发、金融投资这三大业务上的起跑之年。

对于雅戈尔的外部投资者来说,其战略布局一直摇摆不定,三驾马车齐驱,,认为这是“不务正业”的做法。

但从雅戈尔自身来讲,却是顺势而为的一种调整战略布局:

在纺织服装行业兴盛的时候,做大做强服装行业,巩固行业龙头地位;

在房地产市场快速增长的时期开始进军房地产;

在资本市场呈现改革机遇及巨大价值时,又着力投资,而且买的居然是中信证券……

主业副业兼营,齐抓并举,不失为一种“变通之举”。

二、犹抱琵琶半遮面的转型

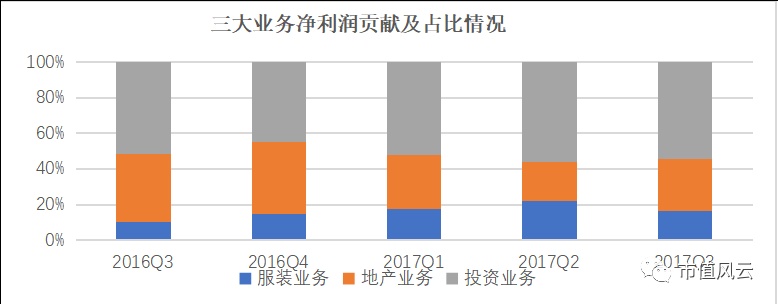

如各位所知,雅戈尔的主要业务包括:品牌服装、地产、投资业务。

我们来分析下近年来这三大业务的净利润贡献及占比情况:

(附表:三大板块业务净利润贡献及占比情况)

(附注:基础数据均来源巨潮资讯网定期报告数据)

从上述图表以及2017年年度业绩快报披露三大业务归母净利润情况(服装业务为7.44亿、投资业务16.36亿(剔除计提中信股份资产减值准备的金额 33.08亿元影响),地产业务归母净利为12.68亿)分析得知,近年来雅戈尔的投资业务对净利润的贡献占比均是最高的,其次是地产,而众所周知的服装板块业务的贡献率最低。

这与雅戈尔董事长李如成所说的“未来经营重心仍然是要回归到服装业务上”的战略规划貌合神离——这显然有人没说真话。

在董事长没说真心话的前提下,后续服装板块的发展态势如何,似乎可想而知。

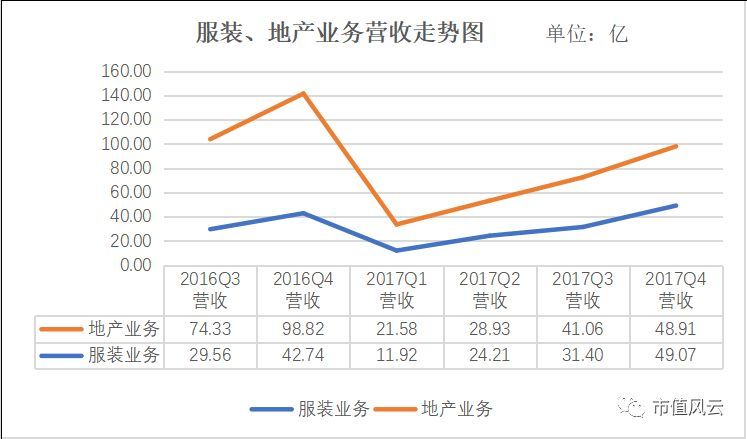

2、拖后腿的服装业

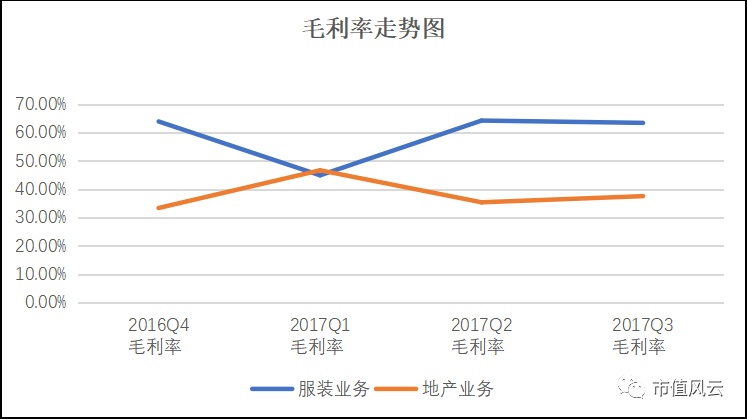

另外由于受服装行业和地产行业刚性成本费用上升、库存高企以及激烈的市场竞争压力,雅戈尔的服装、地产业务的营收走势及毛利率走势趋缓,增长疲乏,进而影响了公司财务状况和经营业绩。

(附表:服装、地产业务营收走势图)

(附表:服装、地产业务毛利率走势图)

对于企业来说,净利润越多越好,盈利才是王道;对于投资者来说,希望的是公司的经营所得的收益占比越多越好,这是考量一个上市公司经营能力和可持续发展能力的重要因素。

而投资收益的变化,与上市公司自身的经营能力和努力程度无关了,与决策者的投资眼光有关,无疑,雅戈尔可算作是服装行业中的投资小能手。

三、跟雅戈尔学炒股

那么雅戈尔近年来的对外投资情况怎样呢?投资业务为什么能够给上市公司带来如此丰厚的净利润?

且听风云君慢慢道来。

(附注:基础数据来源于巨潮资讯网雅戈尔定期报告)

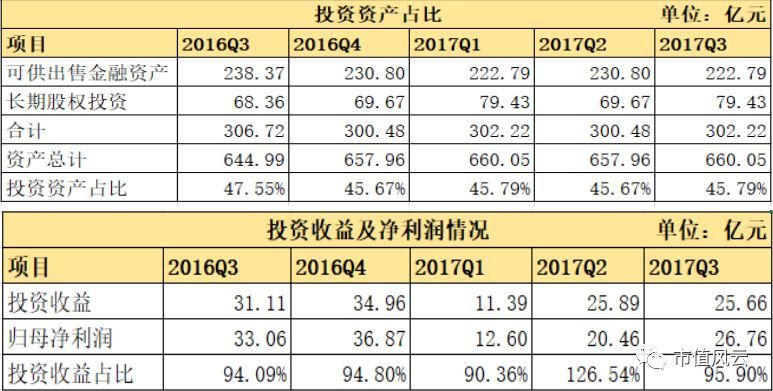

结合上述图表分析可知,公司的股权投资资产占总资产的比例高达40%以上,其中可供出售金融资产份额最高,另外投资收益对归母净利润的影响比例高达90%以上,可见其投资运作可以带来的效益巨大。

另外,我们再结合近年来净资产收益率的情况进行分析:

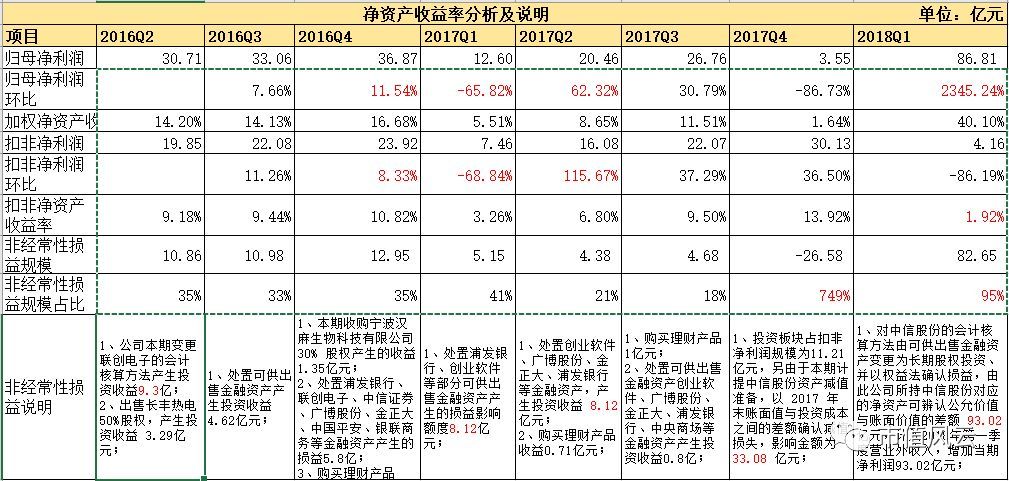

(附表:净资产收益率分析及说明)

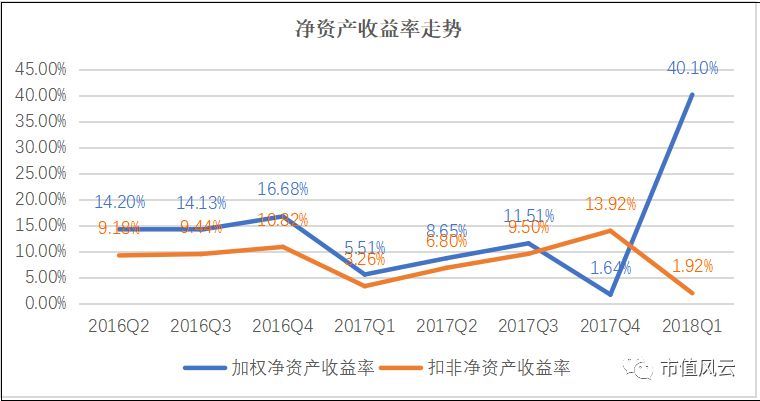

(附表:加权平均净资产收益率、扣非净资产收益率走势图)

根据2016年Q3至2018年Q1期间的定期报告及业绩快报,统计这段期间内的净资产收益率以及扣非净资产收益率,分析得之,扣非净资产收益率与净资产收益率走势基本相同。

但在2017Q4与2018Q1季度,二者却呈现相反走势:2017年Q4季度扣非净资产收益率呈现急速下降趋势,并且与净资产收益率呈现巨大反差,主要原因在于巨额的非经常性损益。

在2017Q4季度业绩快报中,披露投资板块实现扣非净利润 11.21亿,其中由于计提中信股份资产减值准备影响金额达33.08亿,在2018Q1季度业绩快报中对中信股份的会计核算方法由可供出售金融资产变更为长期股权投资、并以权益法确认损益,并将所持中信股份对应的净资产可辨认公允价值与账面价值的差额 93.02亿,全额计入当期损益,对净利润影响金额达93.02亿!

这一“神来之笔”导致卸妆前和卸妆后的雅戈尔存在巨大反差,让看官们不禁唏嘘一片。

净资产收益率是衡量一个上市公司盈利能力及经营管理水平的核心指标,结合上述三大业务的分析,更像是衡量雅戈尔盈余管理能力的一项指标。其运用投资业务对净利润的影响,已经完全可以称之为一家货真价实的投资公司了。

另外通过对近年来“非经常性损益”项目的分析,发现非经常性损益在归母净利润中的占比一直较高,绝对值的占比影响可高达749%!

通过其构成分析,主要涉及收购、处置、变更会计处理方法、计提减值等操作带来的影响,其中在2016Q2、2017Q4、2018Q1季度均采用了会计手段给上市公司上了一层浓妆,影响额度分别是9.3亿、33.08亿与93亿。

四、财技之王

接下来我们简单分析下这三笔业务背后的动因所在。

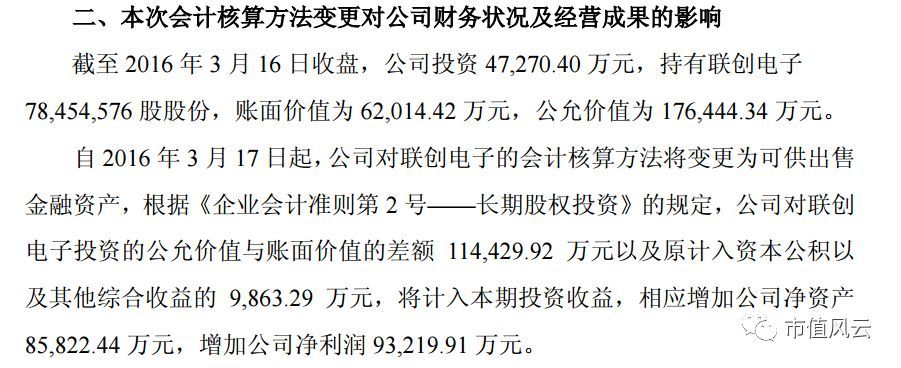

1、2016年4月8日雅戈尔集团股份有限公司披露了《关于变更对联创电子科技股份有限公司会计核算方法的公告》,大致内容如下:

联创电子,原名为汉麻产业投资股份有限公司,为雅戈尔的联营企业。

于2015年12月完成了重大资产重组,雅戈尔的持股比例由30.08%下降到13.18%,且加上后续董事会的决策及参与权的变化, 雅戈尔将对联创电子的长期股权投资变更为可供出售金融资产。

并将公司对联创电子投资的公允价值与账面价值的差额 114,429.92 万元以及原计入资本公积以及其他综合收益的 9,863.29 万元,计入2016Q2当期投资收益,相应增加公司净资产85,822.44 万元,增加公司净利润 9.32亿元。

这一神操作,还未为其在2016Q4季度的对联创电子的可供出售金融资产的处置埋下了伏笔。通过扣非净利润的环比,2016Q4季度处置了联创电子及其他联营企业的金融资产,共计5.8亿,反转实现了归母净利润的增长,扭转了净利润下滑局势。

通过对雅戈尔2016Q4-2017Q2的非经常性损益的研究发现:只要公司实际经营出现增长下滑时,就通过大幅处置金融资产来进行挽救;在局势好转之后,处置资产额度则大幅降低。

可见雅戈尔对投资资产运用手法的娴熟程度。

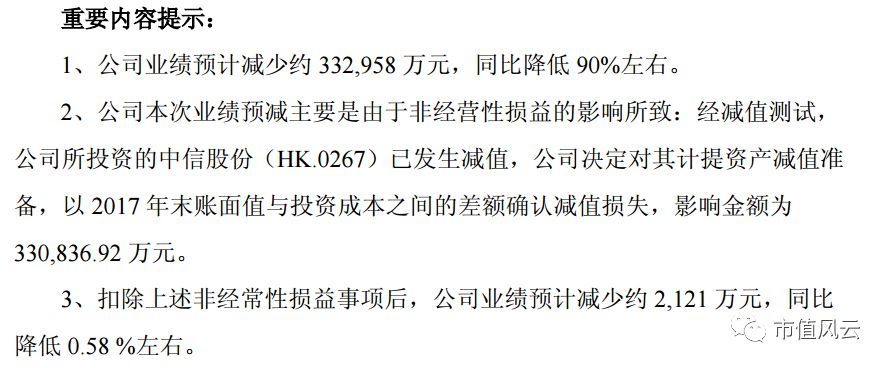

2、2018年1月31日雅戈尔披露了《关于计提中信股份资产减值准备的公告》,内容如下:

在公告披露日后,股价便进行了一波连续跳水,在股价下行期间内,雅戈尔又连续多次披露公司大股东李如成增持的公告,增持股份达35,814,502 股,占公司总股本的 1%,公告称本次增持股份的目的“主要基于李如成先生对公司长期投资价值的认可及对公司未来持续稳健发展的信心。”

风云君看到这段也是憋不住想笑,苦涩的泪水打湿了后脑勺。至于李老板是安抚投资者的受伤情绪还是为后续低买高卖的操作做铺垫,风云君也不好妄自猜测——反正风云君现在的后脑勺都是湿的。

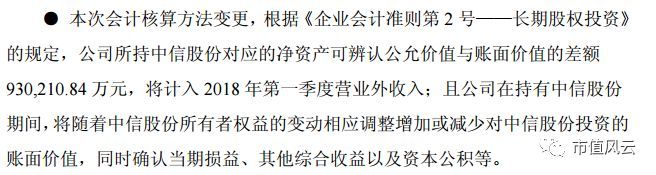

3、 2018年4月10日雅戈尔披露《关于变更对中国中信股份有限公司会计核算方法的公告》,如下:

此次公告一出,结合几家其他上市公司的业绩预告显示,雅戈尔、开能环保、光线传媒这三家公司预告净利润分别为99.42亿、3.55亿、19.93亿。在2018Q1季度业绩快报中均披露因非经常性损益带来的净利润影响额度分别为93亿、3.5亿、19亿,占比均高达90%以上。

与开能环保、光线传媒的以及雅戈尔历年来的操作不同,此次雅戈尔采用的是会计核算方法的变更,与2016年Q2季度有异曲同工之妙,但其带来的杠杆效应却不同:

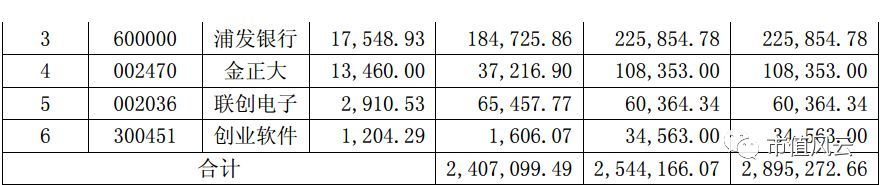

(附表:2017年半年报数据)

(附表:2017三季度报告数据)

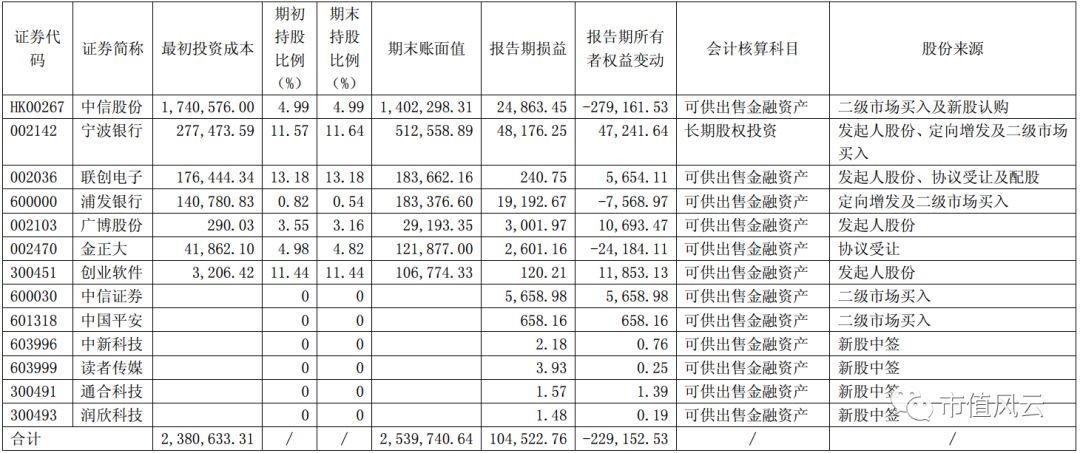

通过2017年半年报、2017Q3季报披露的股权投资情况来看,宁波银行、中信股份以及浦发银行对其雅戈尔的报告期损益以及所持股份期末市值影响属于排名前三的地位,而资产结构中唯一划分为长期股权投资的只有宁波银行,持股比例为11.64%,浦发银行持股比例仅为0.54%,且近年来都属于雅戈尔进行资产处置的对象,貌似没有再增持的意向。

中信股份公允价值连续下降带来的公允价值变动一直未作为损益处理,而是计入其他综合收益,作为公司净资产的组成部分。

为避免其持续下跌带来的不利影响,以及考虑到转换日对公司净利润大增的这一因素,雅戈尔再次秀了一波神财技:

通过增持0.01%的股份达到对中信股份5%的控股比例,并披露对其经营决策具有重大影响,使得其持有的中信股份 145,451,400 股,期末账面值折合人民币 128.32亿元,与所持股份对应的净资产可辨认公允价值221.34亿元之间的差额93.02亿元,于2018Q1季度全部计入当期损益,实现对当期净利润的影响同比增长687.95%左右。

这种通过采用会计核算方法变更的手段实现了利润的大涨,既符合法律法规,也遵守了会计准则的相关规定,不光是炒股高手,还是财技专家。

可惜这种通过会计手法来实现利润大幅增长的做法也只能是烟花易冷,昙花一现,不具备可持续性。

至于下一个被雅戈尔玩弄于“股掌”之中的是谁,以及后续更新更精彩的财务演技,敬请各位投资者们默默欣赏。

即使在股票上赚不到钱,能看到这么精彩的大师表演,也是人生一大幸事。

回复

回复