会员

会员 下载APP

下载APP

喂给大郎喝的药

每年的这个时候,是上市公司业绩预告的高峰期。最近几家公司预告称因商誉减值等原因导致16年巨额亏损,引起监管层和各大媒体的关注。一时间,一直安安静静趴在资产负债表中的商誉被揪上前台。

2017年2月8日,证监会官网上挂出一则消息《关于政协十二届全国委员会第四次会议第0456号(财税金融类057号)提案的答复(摘要)》,该答复主要指向并购业务中产生的商誉问题,其第三条明确指出“大额商誉减值将直接吞噬企业经营利润,拖累上市公司发展。对此,我会重点关注上市公司相关会计处理是否符合企业会计准则规定,是否存在滥用会计政策、会计差错更正或会计估计变更等情形,尤其关注应收账款、存货、商誉大幅计提减值准备的情形等,并要求中介机构对业绩真实性和会计处理合规性进行专项核查。”

那么这个商誉到底是个啥玩意?它是怎么产生的?它对企业的财务报表会产生什么影响?今天流氓熊就以饱读《金品梅》的经验,跟大家掰扯一下。

先举宋朝一案为栗。

自打从潘金莲窗下捡了根棍子,财大气粗的西门大官人回去就召开了全体董事会,经过10秒钟的严谨论证和举手表决,西门庆股份公司拍板决定收购潘金莲有限公司。

经过隔三差五、灵与肉地一番尽调,得知潘金莲有限公司账面净资产1亿。西门庆遂报价1亿,潘金莲要价10亿,双方经过友好协商,最后作价5亿。然后双方聘请独立第三方机构——王婆资产评估公司出评估报告准备上报“大宋交易所”,王婆掐指一算,评估出结果是5.01亿,去掉尾数,算5亿。同时,潘金莲承诺,潘金莲公司在被收购后未来三年的盈利不低于5千万、6千万和7千万,否则承担业绩补偿。

这是大宋朝一个常见的并购案例,后来诸朝如有雷同,纯属人性使然。

现在西门庆的会计要做账,潘金莲公司净资产只有1亿(假设已经是公允价值),西门庆支付了5亿对价,中间有4亿的差额,西门庆的会计会把它记入这个叫商誉的会计科目。

那为啥西门庆公司愿意多支付4亿来并购潘金莲公司?因为潘金莲是大宋朝一线影星兼当红情感作家,不仅好看还会写10万+,有很大的品牌价值,未来能给西门庆公司带来超额利润。

所以什么是商誉呢?

从会计角度来理解,商誉就是在企业合并时(自制的商誉不能入账;下文解释),它是购买企业投资成本超过被合并企业净资产公允价值的差额;从商业角度来理解的,商誉是指能在未来期间为企业经营带来超额利润的潜在经济价值,或一家企业预期的获利能力超过可辨认资产正常获利能力的资本化价值。

虽然会计是描述商业活动的语言,但是有时候会计认知和商业认知是不一样的。会计对记录的商业活动的基本要求是“已发生”(既成事实)和“可计量”(可用确定的金额表达),会计遵循的基本原则中有一条谨慎性原则,对资产的确认有严格要求,一般是“权利金”三项,即拥有所有权、能带来未来利益、金额能可靠计量。

但是商业不一样,他对企业价值的认知要宽泛多了,你看在资本资产定价模型里,企业价值是预期未来现金流的折现。这个“预期”和“未来”里,夹杂了很多主观的因素。

会计的认知是对过去信息的汇总,商业认知很大程度上是基于对未来的判断,一个眼睛朝前,一个眼睛朝后,两者不在一个频道。

商誉这个会计科目的出现,就是为了填平会计认知和商业认知之间的鸿沟,这样既保留了会计计量的原则,又承认了商业行为的合理性,反映了被收购企业的商业价值。

在上述案例中,会计对潘金莲公司的理解没有西门庆那么深刻,仅限于这1个亿的净资产,另外4个亿的溢价是它不能理解的,但是他又不得不承认这4个亿的合理性,于是把他放到这个叫“商誉”的科目里。

也许有吃瓜群众会问:既然潘金莲有这么大的品牌价值,为啥她不把这些品牌价值作为商誉记到自己账上?前面我们说过,会计确认资产的时候,要求金额能可靠计量,你潘金莲这个品牌到底值3亿还是4亿?依据是什么?你说你的品牌值4亿,李金莲和黄金莲表示不服,也回去记个3亿5亿的,大宋朝的商业秩序就乱套了?

所以,自制的商誉是不允许入账的,一般只有并购产生的商誉才能入账,也就说只有合并报表才有商誉。

前面说过,商誉是用来衔接会计认知和商业认知之间的桥梁。

从本质上来讲,这个商誉的价值是主观的,需要企业未来获取超额的利润来作为支撑。商誉不需要摊销,但是每年要进行减值测试,这个减值测试,本质上也是主观的,它是基于企业未来现金流的折现。

那未来现金流怎么算?估算嘛!所以商誉是财务报表中最具有可操纵性的会计科目。至于怎么操纵,当然是朝着管理层的目标来操纵嘛。

依然以上面那个栗子来解答。

潘金莲公司在并购后第一年实现净利润3000万,单纯从净利润数据来看,净利润没达到承诺的金额(5000万),你或许认为商誉明显发生了减值,但是实际到底有没有发生减值?减值了多少?这个就不好说了,呵呵。

测试企业的未来现金流,是一件非常复杂的事情,预测现金流通常以企业当年的实际数据为基数,对未来的增长率(降低率)来进行预测,这个增长率要考虑的因素很多,比如说销售增长率,你需要考虑宏观经济形势、行业发展趋势、行业环境、竞争对方等等,对于测算结果,往往差之毫厘谬以千里。这种在很大程度上依赖于主观判断的预测就留下了很大的操纵空间。所以你看现在很大上市公司的并购案例中,并购资产没有达到业绩承诺,但是上市公司并没有计提商誉减值,因为从本质上来说,商誉跟业绩承诺没有直接的联系。

它很多时候倒是取决于大宋朝的王婆资产评估公司的评估报告!

商誉的减值通常会严重影响当年利润,所以一般情况下,管理层不会让它发生减值。但是如果有时候出现了比较极端的情况,市场环境发生重大变化,被并购的标的发生亏损,这时候,纸是包不住火的,你不想减值也不行。这时候,管理层的做法通常是“洗大澡”,索性一次性把商誉统统减值掉,这种现象我们最近频繁的看到,比如山东墨龙、吉艾科技、英飞拓、濮耐股份、中海油服等公司就是这么干的。既然今年的亏损已成定局,那么索性让它亏个够,早死早投胎。

通过把商誉减值集中在某一个年度,甩掉包袱,为以后年度的业绩大反转创造基础。一转眼业绩又是增长百倍千倍的(这个可以参考下雷柏科技),还能落一个业绩暴增概念,呵呵,又有得玩了。

除了上面的玩法,还有其他几种关于商誉的玩法。

1、比如说西门庆公司为了避免将来计提大额的商誉减值从而影响利润,可以先花2.55亿收购潘金莲公司51%的股份,这样他的合并报表里面只需要确认2.04亿的商誉(全部收购是4亿),然后收购余下的49%,第二次购买时的溢价冲减资本公积,不需要再确认商誉。这样以来只需要确认部分商誉,减少了后续商誉减值的风险。

2、另外一种玩法是在合并时故意低估资产或高估负债的公允价值,从而达到虚增商誉的目的。企业合并时,需要按照公允价值来计量,公允价值是熟悉市场情况的买卖双方在公平交易的条件下和自愿的情况下所确定的价格,或无关联的双方在公平交易的条件下一项资产可以被买卖或者一项负债可以被清偿的成交价格。

在并购业务中,资产或负债的公允价值通常需要评估公司来进行评估,既然是评估,就要操纵的空间——毕竟王婆也是西门庆和金莲的人嘛。一般的资产是需要折旧或摊销的,但是商誉不需要强制摊销或者减值,并购公司可以通过低估资产或高估负债的公允价值来虚增商誉,从而达到增加利润的目的。

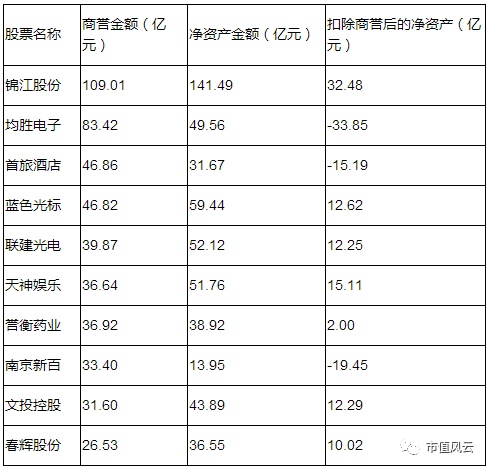

随着中国经济的发展,企业的并购活动风起云涌,近两年呈现出井喷的态势。上市公司财报中商誉的金额也水涨船高。

下面笔者罗列出部分商誉金额巨大的上市公司,有兴趣的看官可以去关注下。下列数据截止日期为2016年三季度末:

当然,前面说了那么多,并不是要告诉你商誉是什么洪水猛兽,它是并购活动中必然产生的一种事物。这东西得看你怎么用,由谁来用,落到了西门庆手里,那武大郎只有仰脖子喝药的份。

个别心怀叵测的上市公司喜欢借助并购来营造各种概念,动辄用十几倍几十倍甚至更高的溢价来做赌注,然后抛出一些不切实际的对赌业绩,来编造一个个牛逼闪闪的神话故事,以煽动市场对其股价的炒作。有时候,它又沦为管理层操纵财报利润的工具。

所以,当你在狂热的追捧某些并购题材的股票时,请多留一个心眼。

相关阅读:

THANK YOU

本文来自市值风云APP原创作品,未经授权不得转载

回复

回复